PERの使い方と問題点その2 by yamamoto

業績のブレと株価のブレ(と気持ちのブレ)がPERのブレ

短期の投資家であれば、業績を固定したものと捉える場合があります。日々の売買において、業績は動かないものとする態度をとるわけです。

長期の投資家は、そのような態度をとることはありません。実際、業績のブレの方が、株価のブレの何倍も大きいことを長期投資家は知っているからです。PERの変化率の標準偏差は90%程度ですが、株価の変化率はその1/3です。配当とか株価というのは長期の投資家にとっては最も動かない固定されたものです。この事実をわかるかわからないかが投資のスタンスを決めます。多くの短期投資家は、業績を固定して株価の変動を見ようとしますが、長期の投資では、それは最もやってはいけないことの一つです。

よってPERの使い方は、実績純益の過去の出来るだけたくさん用いることです。過去15年の純益を用意することです。その中で最も小さな純益でPERを評価することです。1年でも赤字がある場合、取材できない投資家であれば投資対象から外す勇気が必要となります。取材できる投資家で熟練した投資家はこの限りではありません。最も小さい純益が最も古い時期のもので、そこから段階的に純益が毎年増えている企業であれば、最も新しい純益で評価しても構いません。毎年の純益が着実に増加しているケースでは直近の実績PERを採用しても問題がありません。

実績PERについては、今の株価を用いて、過去の純益たちを全て対応させるやり方もあります。何れにしても、過去の業績のブレや株価のブレを参考にしながら、整理できるものをしっかりと整理するという態度でPERを用いると、一発の下方修正で投資成績が沈むという失敗は避けられます。

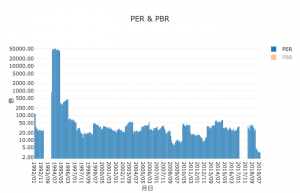

以下は、東海カーボン(5301)の実績PERの推移です。50000xって。。。そして赤字区間が2回ほどありますね。取材ができない投資家にとっては、投資対象外となります。

以下が、同社の過去の純益を直近の株価で割った益利回りです。益利回りはPERの逆数ですが、両者は同じものです。P/EとE/Pは完全に1:1に対応します。(中学校2年の反比例のグラフ f(x)=1/xと同様) (E>0) (Eの定義域を拡大した場合、益利回り=0に対応するのは PERの無限大)

(この益利回りのグラフはE<0の時もプロットしています。この時、P/Eはマイナスになります。)

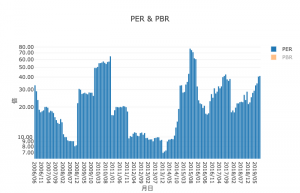

成長株の代表としては、例えば、神戸物産(3038)の同様のグラフを益利回りの推移を見れば、こうなります。このような株価固定状態での益利回りの段階的上昇がみられるケースでは、PERをある程度信じることができます。(この企業の場合、E>0であり、マイナスの益利回りは存在しません) 東海カーボンの実績益利回りの30年平均は0.02ですから、PERでは50倍(=50[年])ということです。あららら、5倍と思っていたのに、実際には50倍(回収は50年)かもしれない!!こりゃ大変だわ、となりますかね???

そうはいっても、PERのレンジは非常にブレが大きいものですから、使い勝手はあまりよくありません。

予想PERについて

PERが何万種類もあることがわかるでしょうか。予想PERとは現在の株価を将来の予想EPSで除すものです。最もスタンダードなものは企業側による通期予想です。企業自身が自らの業績のガイダンスをしている場合が多いのです。企業の内部情報が反映されていますので、投資家が最も信頼する数字の一つになっています。ただし、その前提については、説明会資料や有価証券報告書などから推定されるもの、明示されているものがあり、投資家は前提の置き方を吟味して投資判断を下します。

また、投資家自身が業績を予想する場合があります。企業ガイダンスは基本的には一年程度です。中期計画は希望的観測も含めた企業の努力目標であることも多く、投資家自身が長期の業績を予想する場合、オリジナルな予想になります。

つまり、業績を予想する投資家の数と予想期間の数だけ予想PERは存在している、と考えます。自分が知らないだけです。しかも、予想期間が各々違っています。1年予想、2年予想、3年予想、4年予想、5年予想、そして30年予想ぐらいまであります。他人のポートフォリオを真似するコバンザメちゃんがいますが、その方々は特定の投資の予想に乗っかっているということになります。リテラシーの観点からは残念なのですが、信頼に値する著名投資家の真似をすることは、悪いことではないのです。ただし、公開されたポートフォリオはずいぶんと過去のものであることに注意しましょう。

予想を長期でする例では、東京電力。福島原発の廃炉は100年かかるので、それらを予想することになります。JRなどは路線の計画が20年先というものもあります。現在の経営方針が踏襲される場合、100年後も存在していると確信できる企業は非常に多数に登り存在します。予想PERは多く存在しているのです。そして、各人の予想がそれぞれ違っています。くどいようですが、予想する人の数だけ、また、その予想期間の数だけ、予想 PERは存在するのです。(だからマーケットは成り立つ)

予想 PERを用いるときは、時間と予想時点と予想屋さんをピックアップできます。(T,S, X)とすれば、Tは西暦が入ります。Sには予想時点が入ります。Xには予想屋の固有名詞が入ります。DFR山本が三菱地所を2030年を本日、予想したら、(T,S, X)=(2030,2019/9/26, DFR山本)というスペースに予想PERが記録されます。トヨタなどの大型株やグローバル企業には無数の予想PERが存在します。Sが変化すれば予想数値も変化します。年間に概ね4回ぐらい変化します。

多くの機関投資家のアナリストは予想をします。しかし、残念ながら、外部には公表されません。昨今は、証券会社のアナリストが減少して予想PERの外部公表値は少ないのですが、バイサイドの数だけ予想があります。これらはそれぞれの運用機関の内部情報となります。企業IRが毎日4人の投資家と四半期で300−400人面談する企業であれば、100-200の予想PERは存在しています。水面下ではあります。その中で、四季報予想というものがありますが、外部に公表されています。多くの四季報予想は、バイサイドの作る予想とかなり違っています。特に2期先の数字は大きく違っています。100の予想PERが5年分あれば500の予想PERがあります。それが4000社あるので、膨大な予想PERが存在します。

誰のいつ時点でのどの企業の予想PERを使うのか?

ここまで書けば、四季報の予想PERを使っているよーという人が多いのが個人投資家の世界ですね。あるいは、会社予想のEPSを使う。その場合は、今期予想だけの短い予想となります。ただし、会社が自分自身で予想するため、インサイダー情報を活用できるので、信ぴょう性は高い数字になります。よって、企業予想をベースにしてアナリストは予想を上下させるのです。

バイサイドは社長に会う、IRに頻繁に連絡を取る、セルサイドを活用する、などの手段で業績をアップデイトします。私は22年間、バイサイドでしたし、7年間はセルサイドでしたので、セルサイドの作る業績の作り方も知っていますし、バイサイドの予想の仕方も知っています。バイサイドは期間を長く予想するのがロングオンリー。短い予想しかしないのがヘッジファンドです。バイサイドのロングオンリーの出身の私は20年程度の予想をする場合があります。「私が、本日、10年後のある企業のEPSを予想した」とすれば、それが私にとって最も重要な指標となります。株式投資のリテラシーとは、自らの予想をお互いにぶつけあう環境がなければ育ちませんが、内省といって、反省を繰り返すことで自問自答でも投資家にはなれます。重要なことは、四季報の予想を鵜呑みにしないで自分で予想してみるという態度です。予想するということは、表計算ソフトを立ち上げ、ビジネスモデルを理解して、重要な数値だけを厳選して有価証券報告書から拾って打ち込み、収益の構造をまず理解し、最終的には売上を数量と価格に分解して数量と価格の予想をするのです。

予想PERの問題点

| 企業 | A | B |

| 3年後予想PER | 30 | 20 |

| 7年後予想PER | 8 | 15 |

A 社とB社という成長企業が上記の表のような予想PERを持っているとします。

予想屋はご自身とします。こういう自体が起こるのが普通です。ほとんどがこのようになっています。これ自体は問題ではありません。

どちらを選ぼうか、投資家の考え方次第です。7年後なんて分かんねぇよという方は短期。逆に7年あれば確実に伸びているなと考える方は長期に向きます。

その予想EPSが達成できる見通しや確率はいつも投資家の間で問題になります。

以下のケースではどうでしょうか。

| 企業 | A | B |

| 1年後予想PER | 8 | 8 |

| 2年後予想PER | 7.7 | 7.7 |

予想屋は四季報とします。これは全く同じですね。この場合、予想の確度が高いものを選ぶべきですが、予想EPSの当たる確率は傍目からはわかりません。これがPERの最大の問題点です。

つまり、PERが4倍のもの同士を判別、区別ができません。しかし収益構造の脆弱性やバランスシートには差があり、属している市場も違うとなれば、どうしましょうか。その判別ができるのがDDMなのです。

いろいろ問題はあるにしても、わたしはPERや益利回りはPBRよりも圧倒的に使える指標だと思います。PBRは特殊な状況でしか使えませんが、PERは時間をつないでいけばリスクが想定でき、リターンとリスクが出揃うのでなんとか使えるものになるからです。一方で、PBRも時間で繋いでいけば資本の増減のトレンドでリスクはある程度把握できますが、資産の価値がわからないという決定的な欠陥があるので実務で使うのは難しいのです。PBRではなくネットキャッシュ比率などの指標で代替される場合が多いのです。

割引配当モデルのDDMか 配当割引モデルのDDMか (どっちでもええで!)

DDMでは、成長率の想定以外にもその成長率の想定が外れる具合をリスクプレミアムとそれを含む資本コストという概念で克服しているのです。リスクプレミアムの算出には、過去の株価や業績や過去配当などを参考にしますが、マクロ指標やセミマクロ指標を収益構造に合わせて計算することもできるのです。

DDMはPERよりも数多く存在します。1ステージ、2ステージ、3ステージ、そしてリスクプレミアムの種類も無数です。リスクプレミアムが無数というのは、投資家の属性によって、何をリスクと見るかが違うのです。それぞれの投資家にそれぞれにテイラーメイドのリスクプレミアムが刻一刻と変化しているといえばよいでしょうか。若年の場合と老年の場合ではキャピタルロスに対するリスク許容度が違ってきます。投資家が困ることを計量化したものが資本コストです。

皆様を応援します!

筆者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資助言者 兼 投資判断者を務める。

長期株式投資ゼミの講師。コロンビア大学大学院修了。社会人時代を含めて哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴20年。日系投資顧問2年。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間400社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。過去22年の機関投資家としての運用戦績は年ベースで19勝4敗の勝率8割超(同期間の日経平均は、13勝10敗)。

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年9月30日現在、年初来パフォーマンスでリターン16%(年率20%換算)を20%の年率リスクで20銘柄強の安定したポートフォリオにてリスク管理をほどこして提供している。回転率は年率100%以下の設計。