中小型が好調なときの流動性からみた投資戦略 by Ono

中小型好調ですね

リスクを把握するうえで

一つチェックしておいたほうがよい指標。

投資対象企業の一日当たりの売買代金

機関投資家はポジションを作る、または解消するための時間がかかるため

一日あたり、少なくとも2億円程度ないと投資対象にしにくい。

具体的な数字で見てみよう

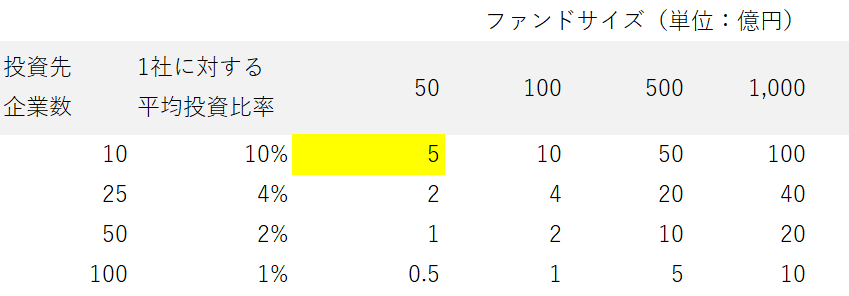

例えば、50億円のファンドで10社に投資する場合、1企業当たり5億円投資する。

そのポジション構築(解消)するために要する日数を計算する。

50億円のファンドで10社に投資する場合、

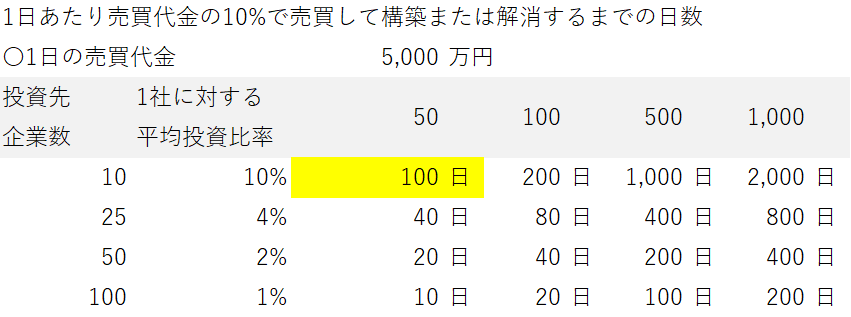

1日の売買代金5000万円の企業の場合、1日の売買代金の10%(関与率という)売買すると

1日500万円

5億円のポジション構築(または解消)に100日かかる。

1日あたり売買代金に関与できるのは20%程度までとなっています。(もちろん30%、40%もできる)

しかし、20%以上を連続して売買すると自分の売買で株価を動かしてしまうことになる。

例えば、買いの場合、自分の買いで株価を上げてしまう。

連日やっていたら、

”誰かが買ってる”

と他の投資家が気付き、買いを入れてくる。

その結果さらに株価は上昇、

割安ではなくなり、買いを途中で中断せざるを得なくなる。

ということで10%程度が現実的な関与率といえる。

実際あるていど集中投資するファンドだと、30~50企業になる

日々の売買代金5000万円の企業の場合、

25企業へ投資する場合、40日

50企業へ投資する場合、20日

50億円のファンドですら、日数がかかり過ぎて投資対象にするのはかなり厳しい。

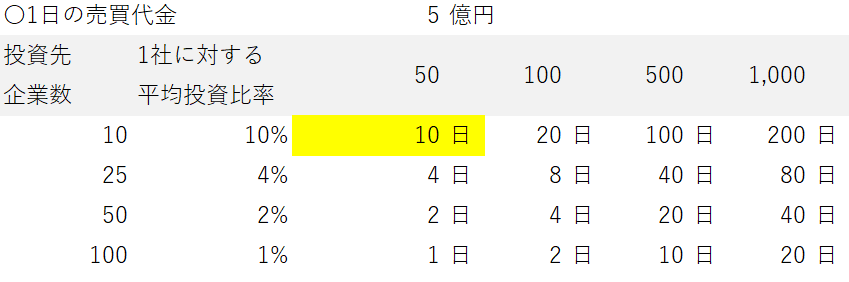

次に1日の売買代金5億円の企業を見てみよう

同じく50億円のファンドで10社に投資する場合、

1日の売買代金5億円の企業の場合、1日の売買代金の10%売買すると

1日5000万円

5億円のポジション構築(または解消)に10日。

25企業へ投資する場合、4日

50企業へ投資する場合、2日

投資対象としての流動性は十分と言える。

もう一つ、機関投資家が流動性が低い事を嫌う理由は常に割高に買わなければならないということ

日々の売買代金が少ないということは、板が薄いため、売りと買いのスプレッドが大きく

購入時は高く買わざるを得なくなる

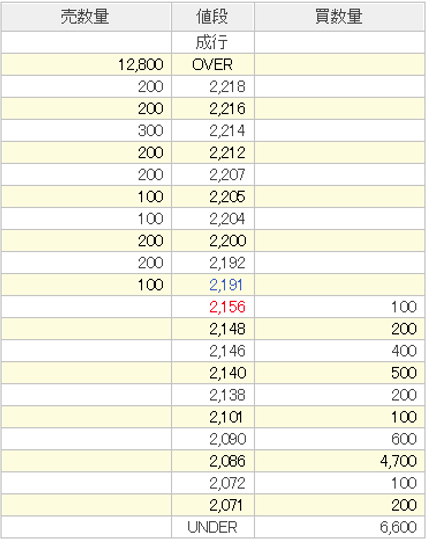

例えば、図の例では

売り:2,191円

買い:2,156円

買うためには2,191円で買わなければならない

上の売り板を見ても、少なく、ポジション構築のためにはそれらも買わざるを得ない。

まとまった売り板が出てきたら買う、などというプログラムもあるが、結局は高く買うことになるのには変わりがない。

〇考えるべきこと

現状のような中小型が好調なときは資金が中小型に移ってきており、

板が薄い企業に対して、買いが買いを呼び、上がりやすい。

しかし、買いが収まれば、大きく下げる。

その過程で投資した場合、含み損になっても過去の高値をみて、

またその高値になることを期待して保有し続ける。

これは含み損、塩漬けの典型例

もとの高値を期待してもほぼ無駄だろう。

もともとがバリュエーションを無視した高値なので

そこに戻ることはない。

一方、機関投資家の買いがある場合、

それぞれにバリュエーションを想定して投資している。

一度下落しても、追加投資による買い支えもありえる。

投資手法は人それぞれ、

板の薄い、正当なバリュエーションとは無関係のジェットコースターに乗るのも否定しないが、

ジェットコースター=ボラティリティが高い

ボラティリティの高さ=見えないリスク

ということを忘れてはならない

〇流動性の高い企業への投資=低コスト投資

流動性の低い、ジェットコースター企業と比べると、

流動性が高い企業は値動きが小さく、

今のような相場では物足りなく見えてしまうかもしれないが

値動きが小さい(ボラティリティ小さい)=低コストの投資

であり、どうな相場でも長期投資にはお勧めである。