設備投資と減価償却費 の分析 by Ono

成長企業への投資を考えるとき

設備投資と減価償却を理解することは非常に重要。

”設備投資と減価償却”

の基礎を確認したうえで、投資にどう生かすかを解説しよう。

< 設備投資と減価償却の基礎 >

①キャッシュアウトと費用計上のタイミングが違う

②定額法と定率法

< 分析の実務での捉え方 >

①どこで確認するのか

②業績に与える影響 更新投資と追加投資

③減価償却からわかること

を順を追って説明します。

基礎のところは、会計や簿記に習熟している方は読み飛ばして、

後半に進んでください。

<設備投資と減価償却の基礎>

①キャッシュアウトと費用計上のタイミングが違う

設備投資は設備投資時にまとめてキャッシュアウトがあり、使用期間(耐用年数)に減価償却費を分割計上する。

②定額法と定率法

取得価額(設備を買った金額)から

定率法

設備の残額に対する一定割合を使用期間(耐用年数)で費用計上する

定額法

使用期間を通じて毎期定額を費用計上する。

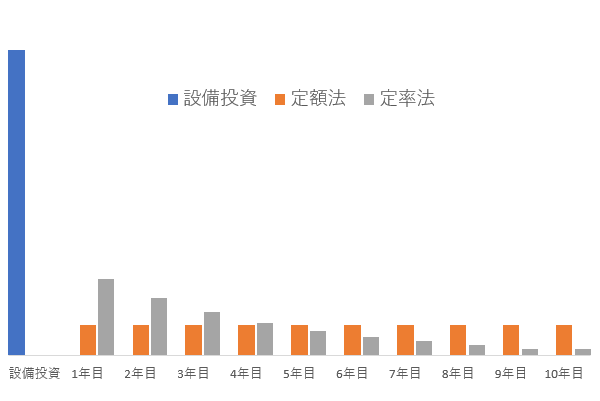

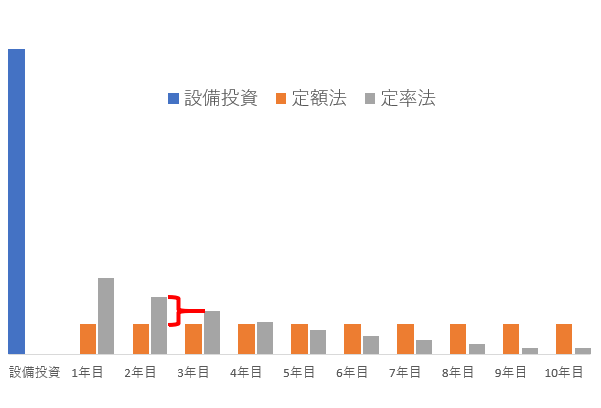

具体的には下記のようなイメージ

*設備投資を10年で償却するイメージ

定率法が早めに費用計上し、定額法は毎期同じ額を計上する。

<分析の実務での捉え方>

①どこで確認するのか

キャッシュフロー計算書で確認

設備投資のキャッシュアウトは ”投資キャッシュフロー” に記述

減価償却費の計上は ”営業キャッシュフロー” に記述

短信の表紙のキャッシュフローの状況ではわかりません。

必ずキャッシュフロー計算書の中身を確認しましょう。

営業キャッシュフローと投資キャッシュフローの金額は参考にはなりますが、

実際の減価償却費がどの程度か、設備投資がどの程度かはここではわかりません。

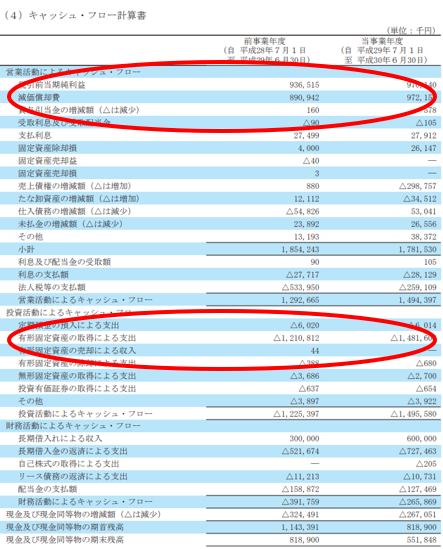

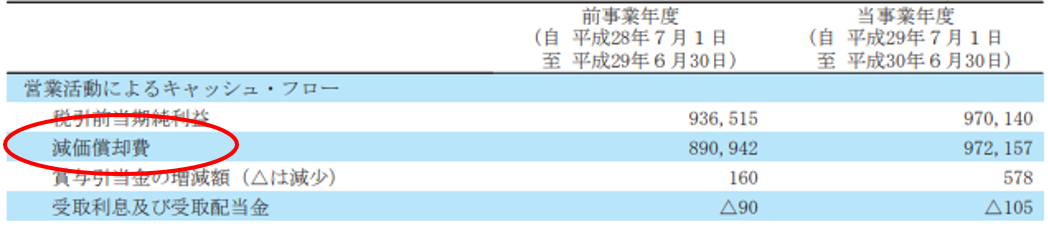

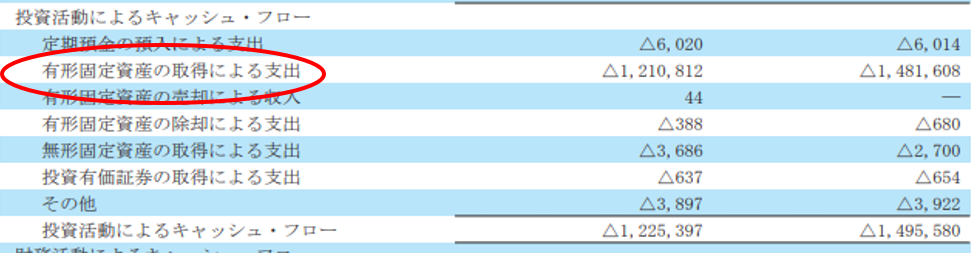

以下のようなキャッシュフロー計算書を確認しましょう。

拡大してみましょう。

↑ 営業キャッシュフローの減価償却費

↑投資キャッシュフローの”有形固定資産尾取得による支出

である。

②業績に与える影響 更新投資と追加投資

減価償却は固定費である。

設備投資の内容次第で業績の影響は違う

設備の更新投資であれば ”費用はほぼ同じ”

減価償却による価値の減少分を投資するため、減価償却費が大きく増えることはない

新規の追加投資であれば ”費用は増加”

減価償却費以上の投資を行うため、固定費は増加。

設備投資前と同じ売上では減益になる可能性がある。

→減収になれば減益の可能性は大きい

*”更新投資”か ”新規の追加投資”か

厳密に投資の内容のことをさすのではなく、企業の意識のことです。

減価償却費以内ですませよう=更新投資

③減価償却からわかること

減価償却費の仕組みを理解したうえで実務の分析をすると、

違った見え方がする。

主につぎのようなもの。

1.利益がよく見えてしまう

2.V字回復が可能

3.競争力が高い企業が勝ち続けるカラクリ

以上、3つについて順番に解説しよう。

1.利益がよく見えてしまう

見落としがちだが、大事なポイント

”定率法”から”定額法”への変更

が行われることがある。

理由は2つ

・妥当な方法に変更(と会社が判断)

“定率法が良いと考えていたが事業環境の変化により定額法が妥当と判断”

・IFRS適用に向けた準備

IFRSは用途や状況を考慮した償却年数を決定

どちらにせよ、変更がある場合には注意が必要である。

減価償却費は費用の計上なので

費用計上の変更 → 利益の変更

利益に影響を与える

ということです。

具体的に見てみよう。

変更により、赤の部分の費用を減らすことができる。

実際の例を見てみます。

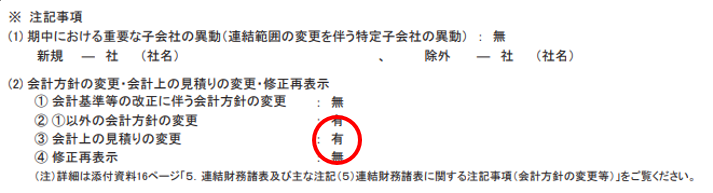

まず、どこでその変更があることを知るか

決算短信の2ページ目

”会計方針の変更 有”

(注)詳細は添付資料16ページ・・・

と具体的に記載位置が明示されている。

そこを見ると、以下の通り

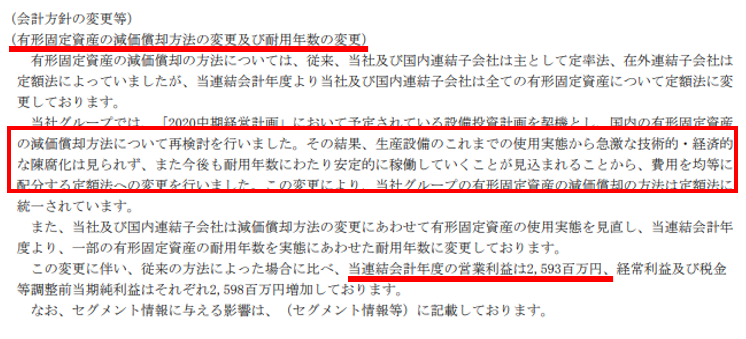

減価償却方法及び耐用年数の変更の理由

生産設備の使用実態から急激な技術的・経済的な陳腐かは見られず、

また、今後も耐用年数にわかり安定的に稼働していくことが見込まれることから・・・

当連結会計年度の営業利益は2,593百万円増加しています。

*もし変更がなかったら

30年3月期 変更による営業利益への影響

営業利益 34,343 影響額+2,593をマイナス 31,750

変更がなかった場合の営業利益 31,750

29年3月期 34,230 → 31,750

減益だった!

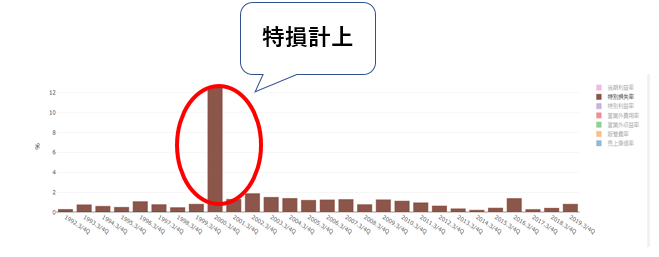

2.V字回復

V字回復といえば

ゴーンマジック

と減価償却費の関係

2000年3月期

7000億円以上の特別損失を計上

2001年3月期

減価償却費1,000億円削減

→固定費削減によるV字回復

営業利益 820億円 → 2,900億円

営業増益、約2000億円の半分は固定費である減価償却費の削減

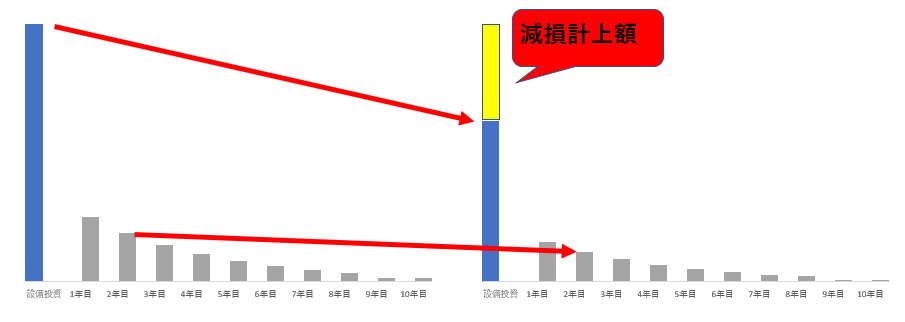

*特別損失をほぼ毎期計上しているんですね。

これは”特別損失”と言えるのでしょうか。

資産の帳簿価額を減損により減額

→ 翌期以降の減価償却費が減る

日産を見てもわかるように

特に低収益の企業ほど

減価償却費の減額の影響は大きい

(というか、低収益だから減損が発生するのですが)

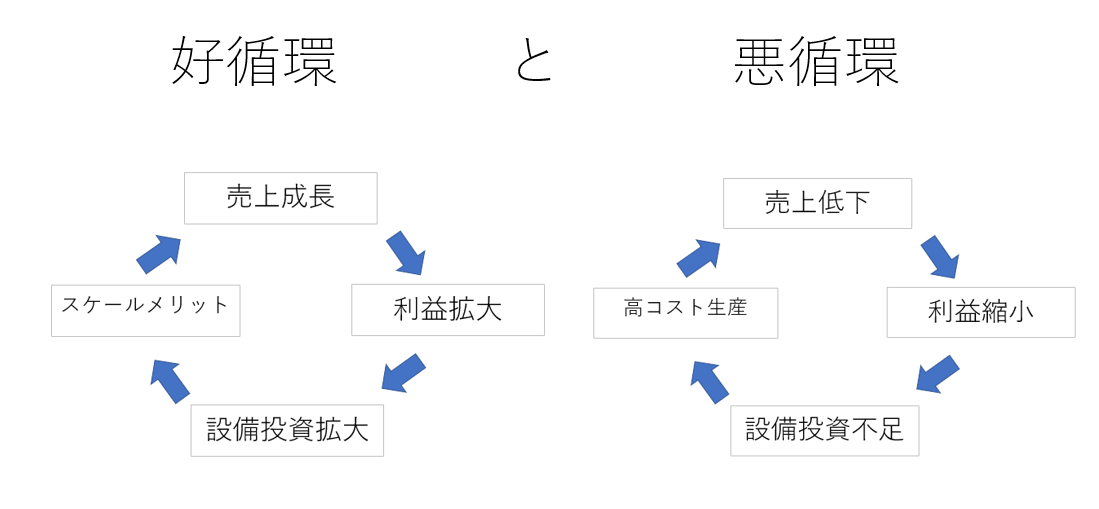

3.競争力が高い企業が勝ち続けるカラクリ

早期に償却する

例えば、他社が5年で償却するとき4年で償却

・4年後には最新の設備に入れ替えられる

・償却終了後も使用できれば償却費用負担ゼロ 利益率向上

利益率が高い企業ほど、好循環を作りやすい

好循環に移行するのは困難

→設備投資が圧倒的な参入障壁

になる可能性

さらに好循環に移行することを困難にさせているのは

設備投資による先行投資に必要なものが

社長の覚悟

だからです。

特に低収益から脱却のための設備投資のインパクトは大きい・・

“どうせ数年で交代だ”

“自分の代で業績悪化させたくない・・・”

と考えている社長にはできないでしょう。

社長の覚悟

は財務諸表から読み取ることはできません。

確認できることは

・どんな方か

・過去の経歴・実績

どんな思いで事業を行っているのか

がインタビュー等で確認できればいい。

出来てそこまでだろう。

IRに確認できることといえば

設備投資によって

・何をなそうとしているのか 市場は?売上は?

・設備投資全体でどのくらいの金額になるのか?

・利益へのインパクトは?

を確認。

それを自分が納得できるかどうか。

*納得できたとして、投資行動はゆっくりでいいかもしれません。

数年は費用負担が大きくなるため良い数字を確認するまでには時間がかかるので