9644 タナベ経営 中期経営計画実現に向けて好調なスタート (第1四半期フォロー) by Ono

ポイント

・第1四半期は増収増益でスタート

・顧客へのアドバイスの基本は無借金経営

・コロナ後を見据えたテーマが増加

・子会社化効果に期待

・マーケティングコンサルティングはコロナ禍の特需の剥落

・配当予想の修正発表

<業績>

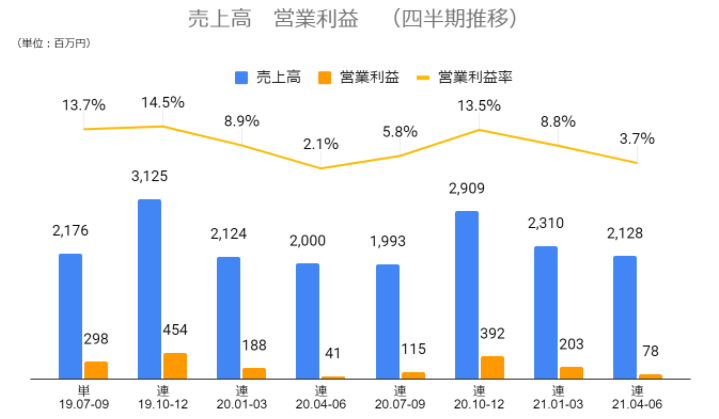

第1四半期は売上高2,128百万円(前年同期比+6.4%)、営業利益78(同+87.2%)と増収増益となった。

第1四半期の通期見通しに対する進捗率は売上高20.9%、営業利益8.7%。

コロナ禍の影響を受けた前年同期に対する反動増に加え、

前期に子会社化したグローウィン・パートナーズの売上が上乗せとなった。

コロナ禍で感染防止対策を行いながら、各地域に常駐するBusiness Doctors(コンサルタント)が

地域の状況に応じた経営者・リーダーのサポートを行った。

サービス形態別では同社の主力サービスであるチームコンサルティングの契約数が

期中平均529契約となり、前年同四半期連結累計期間440契約に対して順調に増加している。

チームコンサルティングは同社の2事業、経営コンサルティング事業とマーケティングコンサルティング事業で

提供しており、両事業共に契約数を増やした。

契約数の増加が、同社の事業の顧客獲得の状況を知るうえで参考になるKPIである。

<事業別の状況>

同社の事業は ”経営コンサルティング事業” と ”マーケティングコンサルティング事業” の2つ

第1四半期の事業別の状況は次の通り

〇経営コンサルティング事業

売上高 1,660百万円(前年同期比 +43.7%)

営業利益 309百万円(同 +108.1%)

営業利益率18.6%となった。

前年同期が新型コロナウイルス感染症の影響により、コンサルティングの一時休止や延期があった反動増に加え、

前第4四半期に連結子会社としたグローウィン・パートナーズ株式会社の上乗せがあった。

上乗せ分を除いても増収を達成。コロナ禍の影響が軽微であった前々期と比べても増収となり、

順調に拡大している。

経営コンサルティング事業は

”戦略コンサルティング”

”DXコンサルティング”

の2つのコンサルティング区分に分けて開示をしている。

”戦略コンサルティング”は 売上高1,401百万円(前年同期比+34.5%)、

”DXコンサルティング”は 売上高258百万円(同+128.2)。

特に、DXコンサルティングはグローウィン・パートナーズの連結化による寄与が大きく、

ERP、RPAの導入等のバックオフィス業務のデジタル支援が拡大したことが寄与した。

同社は顧客へのコンサルティングにおいて、健全な財務体質の実現・維持が重要であり、

「無借金経営が実現できれば変化という”チャンス”を活かす余力が生まれる」とアドバイスする。

その結果、コロナ禍でも影響が限定的であり、コロナ禍による社会の変化を

チャンスととらえる契約顧客が多く、前向きなコンサルティング需要が強い。

例えば、”ウィズコロナの中長期ビジョン・経営計画”というメニューはその一つ。

同社が提供するメニューの中で ”中期経営計画” 関連のコンサルティングは

継続的にニーズが高いテーマだが、コロナ禍の影響で、事業の見直しを検討する

顧客企業が増えており、顧客ニーズに対応したメニューとして好調に推移している。

コロナ禍で”企業再生”のような危機的な状況に対応するための

コンサルティングメニューも準備していたが、強固な財務体質を維持する同社の顧客には、

ニーズはそれほど多くなかったとのこと。

〇マーケティングコンサルティング事業

売上高 467百万円(前年同期比 -44.6%)

営業損失 -107百万円(前年同期は営業損失11百万円)

前年同期に計上したコロナ関連の売上がなくなり、減収、損失幅が拡大した。

前年同期はコロナ禍において需要が強かったマスク等の感染防止対策商品の特需による

売上計上があったが、今期はほぼなくなったことに加え、

依然としてリアルイベントの実施が困難な状況が続いていることにより、

イベントのサポートや関連キャンペーン商品の提供は前年同期同様に低調な状況が続いている。

<グローウィン・パートナーズとのシナジー>

前第4四半期に連結したグローウィン・パートナーズ株式会社とは

経営コンサルティング事業において新たな取り組みを始めており、

顧客へ同行営業による提案を始めている。お互いの既存事業だけでなく、

シナジーを活かした展開にも注目したい。

<採用計画>

採用面においても計画通りの順調なスタートの第1四半期となった。

同社のコンサルティングは顧客密着が強みであり、コンサルタントが計画通り採用できているかは

重要な指標である。2022年3月期は前期比23名純増の480名となる採用を計画している。

また、中期経営計画では毎期純増80名程度の計画としているが、

単体ではこれまで通りの年間20~30名程度の純増に加えて、M&Aも合わせて達成する計画となっている。

<2022年3月期通期見通し>

2022年3月期の会社計画は売上高 10,200百万円(前期比+10.7%)、営業利益 900百万円(同+19.7%)と増収増益の計画。

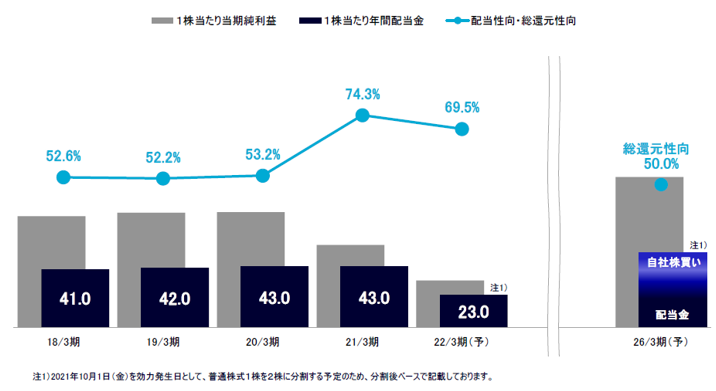

<配当予想の修正>

第1四半期の業績発表と併せて、配当予想の修正を発表した。

利益還元の機会を充実させるため、従来の期末配当だけでなく、

第2四半期末(9月30日)を基準日に中間配当を実施する。

株式分割前ベースでの年間配当金は46円となる。

前回予想 第2四半期末 0円 期末 23円

修正予想 第2四半期末 14円(分割前) 期末 16円(分割後)

例えば、第2四半期末までに100株投資をした場合

14円×100株 = 1,400円

16円×200株(分割後) = 3,200円

計4,600円

の配当となる。

<バリュエーション>

時価総額 133億円

株価 1,519円(2021年9月13日終値)

会社予想EPS 66.18

会社予想PER 22.95倍

BPS(一株当たり純資産) 1,293.98円

PBR(株価純資産倍率) 1.17倍

配当利回り 3.03%

*分割前の数値で算出:同社は2021年10月1日を効力発生日として1対2の株式分割を行う予定している。

バリュエーションは分割前の数値を採用している。

********* 前回レポート **************

<沿革>

1957年10月 創業者の田辺昇一氏が企業の経営コンサルティングを主事業として京都市に田辺経営相談所を個人経営にて創業。

1959年3月 ビジネス手帳「ブルーダイアリー」の販売を開始。

1963年4月 株式会社田辺経営相談所を設立

1967年1月 商号を株式会社田辺経営に変更

1986年3月 商号を株式会社タナベ経営に変更

1993年10月 株式を店頭登録

2001年1月 セールスプロモーション商品の企画提案と販売を開始。

2016年9月 東京証券取引所市場第一部銘柄に指定

2017年4月 本社機能の一部を東京に設置し、大阪本社と東京本社の2本社制に移行

2019年10月 株式会社リーディング・ソリューションと資本業務提携を行い、株式の過半数(60.0%)を取得して子会社化

2021年1月 グローウィン・パートナーズ株式会社と資本業務提携を行い、株式の過半数(50.1%)を取得して子会社化

<経営理念とミッション>

〇経営理念

タナベ経営は

企業を愛し

企業とともに歩み

企業繁栄に奉仕し

広く社会に貢献すべく

超一流の信用を軸とし

国際的視野に立脚して

無限の変化に挑み

常にパイオニアとして

世界への道を拓く

〇ミッション

First Call Company

100年先も一番に選ばれる会社へ、決断を。

”ファーストコールカンパニー”(以下、FCC)

とは、同社が定義する

”顧客価値において一番であり、持続的成長を続ける会社”

同社のコンサルティングにより、顧客企業をFCCへと導く。

このミッションはタナベ経営の歴史と共にある。

以下、”タナベ経営の歴史” より

https://www.tanabekeiei.co.jp/t/history/

日本で、経営コンサルティングがはじまった。

「私が勤めていた会社が倒産した」

これはファウンダー 田辺昇一の原体験。

会社がつぶれるということは、働く社員が路頭に迷い、取引先にも大きな迷惑をかける。

どんなに規模が小さくとも、すべての企業には、命がある。

田辺昇一は、企業を救う医師、Business Doctorとして、

企業とともにその命を守っていこうと決心した。

「会社はつぶれるようにできている」

「この国には企業を救う仕事が必要だ」

この思いから、1957年10月16日、「田辺経営相談所」を創業。

以来60年以上の間、日本における経営コンサルティングのパイオニア

として、その精神と使命は脈々と受け継がれ、

「ファーストコールカンパニー 100年先も一番に選ばれる会社」

の創造へと続いている。

<マネジメント>

現在の代表取締役社長は若松 孝彦(わかまつ たかひこ)氏。

1989年タナベ経営入社、2009年より専務取締役コンサルティング統轄本部長、副社長を経て2014年4月に代表取締役社長に就任。創業者の田辺昇一氏から田辺次良氏、木元仁志氏に続いて4代目である。

経営コンサルタントとして指導してきた会社は、業種・地域を問わず、上場企業から中小企業まで約1,000社に及ぶ。

若松社長はコロナ禍で”民間企業の活躍が世界を変える”という意識を強く持って経営にあたっている背景には、創業者の田辺氏から聞いた言葉がある。

*************************************

私は有事の際、過去のある出来事を思い出します。2011年3月11日に起きた東日本大震災の数カ月後。当社のファウンダー(創業者)故・田辺昇一から「若松さん、今こそ、経営者を元気にしてください。それがビジネスドクターの仕事であり、私たちの使命です。日本を復活させるのは政府ではなく、経営者・社長・企業家ですよ」と激励されたことです。

それから10年たった今年、その通りだという実感を持つに至りました。ファイザー社は民間企業であり、一企業のCEOが、世界中の首脳と交渉する構図が出来上がっています。ワクチンの開発、それを運ぶ物流やサプライチェーン、患者を受け入れる病院とワクチンを注射する医師・看護師も、大半は民間企業とその人材です。民間企業の経営者リーダーシップや従業員のチームワークによって、世界が救われているのです。

<事業内容>

経営コンサルティング事業

マーケティングコンサルティング事業

の二つを行う

売上高及び売上高構成比は

経営コンサルティング事業 売上高 5,642百万円 構成比61%

マーケティングコンサルティング事業 売上高 3,571百万円 構成比39%

*2021年3月期実績

主な内容は以下の通り

〇経営コンサルティング事業

・ドメイン(業種・事業領域)・ファンクション(経営機能)コンサルティング

経営ミッション、中長期ビジョンの策定、業種別の事業戦略、クロスボーダーを含むM&Aコンサルティング、財務戦略、生産性改革等

・HR(人的資源戦略)コンサルティング

働き方改革を実現する人事制度構築・運用、FCCアカデミー(企業内大学)設立に関するコンサルティングなど

・デジタルコンサルティング

子会社化したリーディング・ソリューションの提供するデジタルマーケティングに関するKPO(Knowledge Process Outsourcing)業務、Webサイト構築支援業務やグローウィン・パートナーズの提供するバックオフィスに対するDX支援など

〇マーケティングコンサルティング事業

・マーケティングコンサルティング

ブランド戦略の立案からプロモーション戦略の実行・推進、企業のオリジナルグッズの企画・デザイン・制作まで支援する

・SP(セールスプロモーション)ツール

プロモーショングッズ(ノベルティ)の企画・制作

・ダイアリー

ブルーダイアリー(ビジネス手帳)・カレンダーの企画販売

<ターゲット市場について>

同社がターゲットとするのは、主要顧客である全国の上場企業を含む中堅企業(売上高50億円~1000億円)という独自マーケットから大企業まで拡大している。

経営者に対してトップマネジメントアプローチを行い、経営者の「決断」に寄り添って課題解決のコンサルティングを行う。

”決断”について:若松社長は”決断”について次のように語る

「決定と決断は違う。決定は情報がそろった中で決めること。決断は情報不足の中で決める行為」。

正解がない有事に、経営者が決める行為は「決断」です。経営者のリーダーシップは決断そのものであると言っても過言ではありません。どのような時でも「経営者である社長とは自分自身を客観的に見つめ、その客観性で自分自身を変えることのできる人」でなければなりません。社長は決断から逃れることはできないのです。

同社は徹底的に社長の”決断”にフォーカスしたコンサルティングを行う。

〇顧客の課題

主要ターゲットである中堅企業は

・ユニークな製品・サービスを持ちながら、経営に関してはノウハウ不足

・本業以外のDX化、デジタル化の遅れ

また、地域企業は

・事業継承問題

・人材育成、人手不足問題

などが継続的な課題となっている

これらに加えて、コロナ禍により急速にDX化の早期対応が求められる状況となった。

同社はこれらの課題に対して、上流(経営理念・経営ミッションや経営戦略の策定)から下流(現場のデジタルツールの導入等の実装・実行支援)まで一気通貫で課題解決のソリューションを提供する。

<特徴・強み>

同社の特徴・強みは次の点にあると考える

①日本の経営コンサルティングのパイオニア

②地域に根差したコンサルティング

③幅広い領域をカバーするコンサルティングメニュー

④ドメイン(業種・事業領域)×ファンクション(経営機能)×リージョン(地域)で課題解決に適したチームを組成

①日本の経営コンサルティングのパイオニア

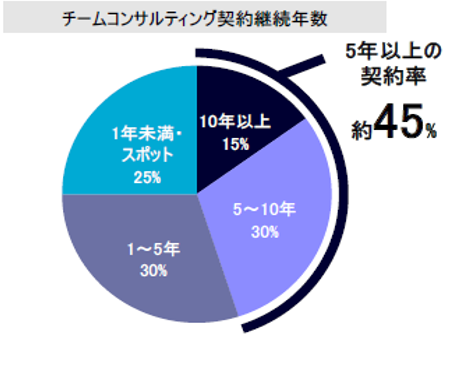

創業64年の日本の総合経営コンサルティングのパイオニアであり、契約期間40年以上の長期で契約を継続している顧客も多数。総コンサルティング支援社数約10,000社と信頼関係の積み重ねによって成長してきた。

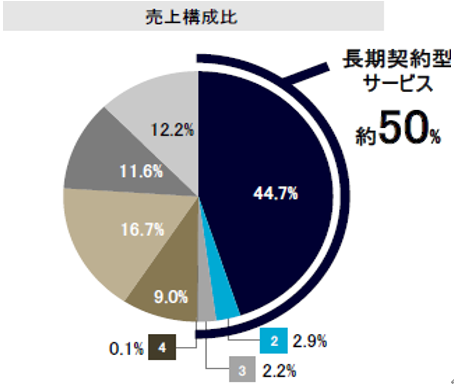

新規顧客の約70%が長期契約型(6か月から1年)となっている。残りの30%の短期スポット型の顧客についても継続してコミュニケーションをとり、新たな案件の受注につながることも多く、長期契約へ結び付ける。その結果、チームコンサルティング契約継続年数5年以上の契約率が約45%、長期契約型サービスの売上高が全体の50%を占める。

②地域に根差したコンサルティング

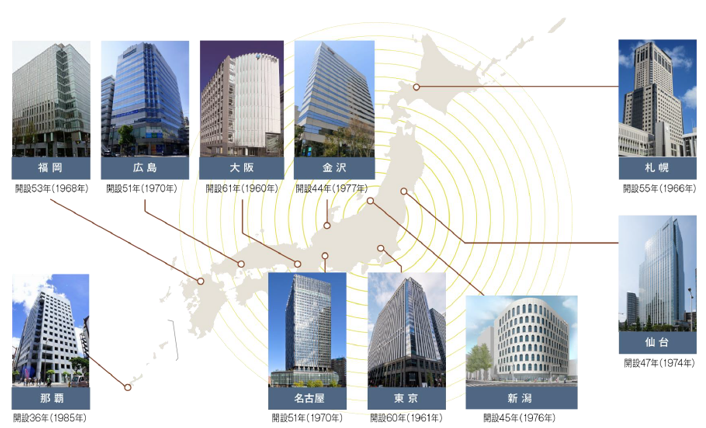

民間の経営コンサルティング企業において唯一全国10の事業所でコンサルタントが常駐する形で展開している。

地域の経営者にとって、各地域の銀行や士業等、各分野のサポートは受けることができるが経営における課題解決のコンサルティングはできない。また、様々な解決策に不可欠なデジタルを活用したソリューションは銀行や士業の専門家には提供できない。

同社の523名のグループ社員が以下の10拠点に在籍する。(2021年4月1日時点総人員数)

営業所ではなく、それぞれの事務所に地域経済や地域の商慣習に精通したコンサルタントが常駐しており、地域の金融機関、会計事務所と連携する。

以下の国内主要都市に本部・支社を展開し、全国をカバーしている

北海道

東北

新潟

東京(本社)

中部

北陸

大阪(本社)

中四国

九州

沖縄

各地域に常駐してコンサルティングをするメリットは

・地域経済や地域の商慣習に根ざしたコンサルティングができること

・全国すべての顧客企業に、DXやM&Aなど最先端の知見・ノウハウが集中する都市圏の事例の共有や、同品

質の高付加価値サービスを均質に提供することができる

地域において、今後加速が予想される全国の事業承継や業態転換・事業再構築、DX・生産性向上等のニー

ズを、全国の金融機関等とのアライアンスやグループ企業との連携により取り込むことが可能である。

③幅広い領域をカバーするコンサルティングメニュー

基本戦略として「C&C(コンサルティング&コングロマリット)戦略」を掲げる。コングロマリットとは”業種の異なる企業が一つのグループとなった企業”のことを指す用語として使われるが、同社はコンサルティング領域を多角化し、幅広い領域のコンサルティングメニューを揃える戦略をとっており、その推進の結果として、BtoBデジタルマーケティングに強みを持つ株式会社リーディング・ソリューションを2019年10月に、M&A支援やバックオフィスに対するDX支援に強みを持つグローウィン・パートナーズ株式会社を2021年1月にグループ化した。

そして、拡大したコンサルティングメニューを高い品質で全国すべての顧客企業に提供している。徹底的に社長の決断にフォーカスしたコンサルティングを行う同社であるが、社長とは人事や財務、DXだけではなく、これら全てを結合させた「経営全体」について常に悩み、考えている。従って、社長に寄り添うパートナーである同社では、コンサルティングメニューは特定の業種や経営機能に特化せず、「経営全体」の視点から支援できる様々な専門性高いコンサルティングメニューを揃えている。

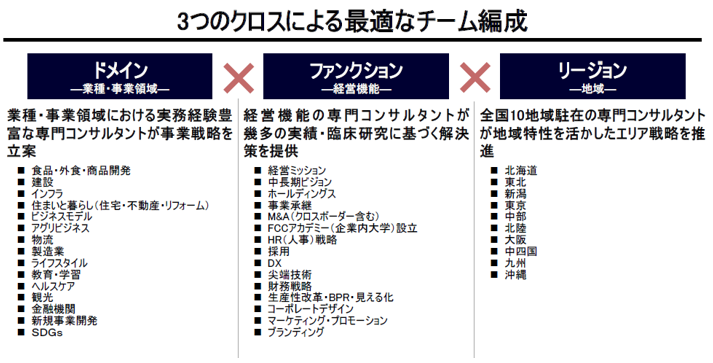

④ドメイン(業種・事業領域)×ファンクション(経営機能)×リージョン(地域)で課題解決に適したチームを組成

100社あれば100の課題があり、最適な課題解決の方法はそれぞれ異なる。

一つの手法に当てはめず、すべての企業に合った解決策を

「ドメイン(業種・事業領域)」「ファンクション(経営機能)」「リージョン(地域)」

の3つの専門領域から複数名のコンサルタントを選定し、最適なチームを組成するチームコンサルティングを提供する。

<業績動向>

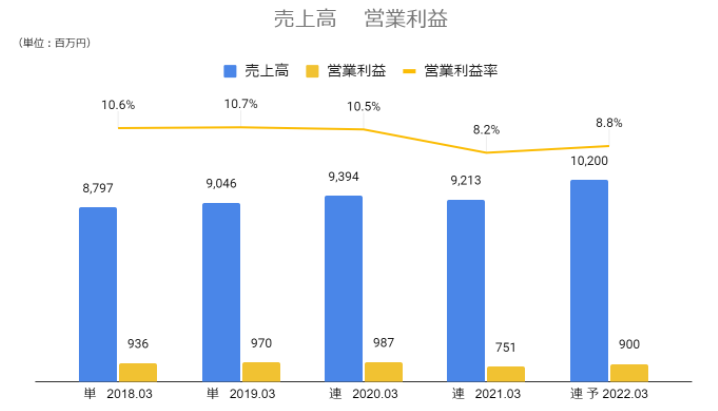

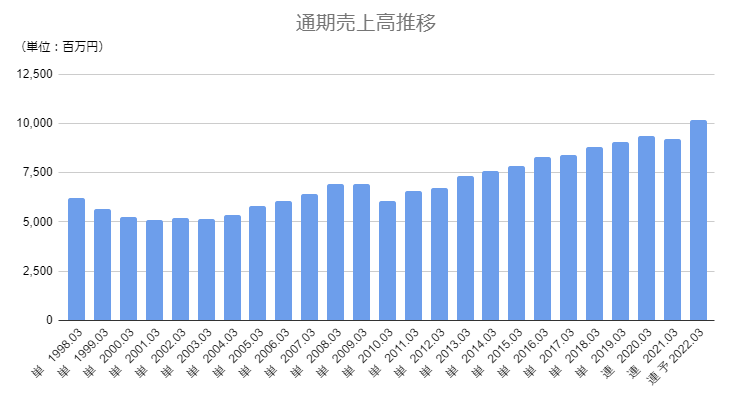

創業以来、経常利益段階までの赤字はなく、2010年3月期は土地・建物の減損処理により最終赤字となったが、翌年から連続増収となっている。2021年3月期はコロナ禍の影響で減収減益となったが、2022年3月期は増収増益を確保する計画である。

<2021年3月期 実績>

2021年3月期 実績

売上高 9,213百万円(前期比 -1.9%)

営業利益 751百万円(同 -23.9%)

コロナ禍によりコンサルティングやセミナー等の一時休止や延期が影響し、減収減益となった。

〇事業別

事業別では以下の通り。

・経営コンサルティング事業

売上高 5,642百万円(前期比 +1.2%)

営業利益 1,098百万円(同 -25.1%)

ドメイン・ファンクションコンサルティングはコロナ禍で契約の一時休止や延期が影響したものの、第3四半期以降はコンサルティング案件が回復基調となり、微増となった。HRコンサルティングはオンラインによるセミナーは好評だったものの、リアル集合型のセミナーのキャンセルや開催中止等が影響し、減少。結果、売上は微増、営業減益となった。

・マーケティングコンサルティング事業

売上高 3,571百万円(前期比 -6.4%)

営業利益 83百万円(同 -50.5%)

デジタルを活用したブランディングプロモーション支援や感染防止対策商品が好調だったが、期初からのコロナ禍の拡大により、各種イベント等の延期・中止などがあり、減収減益となった。

<2022年3月期 計画>

2022年3月期 会社計画

売上高 10,200百万円(前期比 +10.7%)

営業利益 900百万円(同 +19.7%)

二桁の増収増益の計画である。

〇事業別

事業別では経営コンサルティング事業が牽引する計画。

DXやM&A等のコンサルティング案件が増加する予想で、売上高、営業利益ともに20%以上増加を見込む。

一方で、マーケティングコンサルティング事業はコロナ禍で需要が高まった感染防止対策商品やテレワーク商品の提供等の反動減により減収減益の計画となっている。

・経営コンサルティング事業

売上高 6,800百万円(前期比 +20.5%)

営業利益 1,340百万円(同 +22.0%)

・マーケティングコンサルティング事業

売上高 3,400百万円(前期比 -4.8%)

営業利益 60百万円(同 -28.5%)

<中期経営計画>

〇経営コンサルティング事業の売上倍増の計画

〇M&Aに成長投資

〇コロナ禍で急速に顕在化したニーズに対応

〇地域経済活性化に寄与する

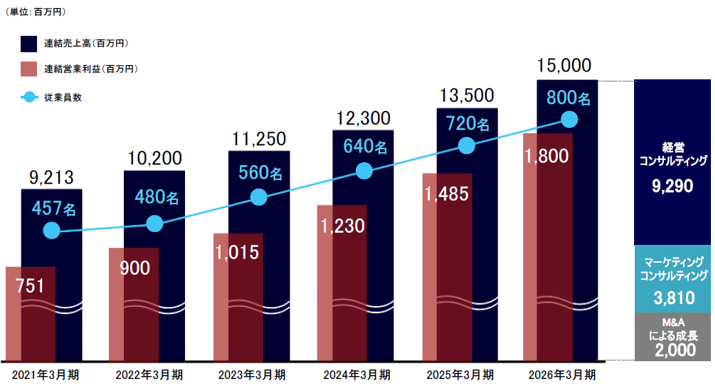

同社は中期経営計画(2021~2025)

TCG Future Vision 2030

を発表

https://www.tanabekeiei.co.jp/t/ir/210514_3.pdf

TCG Future Vision 2030の前半2026年3月期の業績目標は次の通り

グループ売上高 150億円

グループ営業利益 18億円

グループ従業員数 800名

〇事業別売上高 実績と計画

・経営コンサルティング事業

2021年3月期 実績 5,662百万円

2026年3月期 計画 11,290百万円

成長率 99.4%

・マーケティングコンサルティング事業

2021年3月期 実績 3,571

2026年3月期 計画 3,810

成長率 6.7%

売上高倍増の計画である経営コンサルティング事業の内容について詳細を確認する。

〇M&Aに成長投資

2026年3月期計画 11,290百万円

の内訳は

・既存事業による売上高 9,290百万円(2021年3月期5,662百万円に対して +3,628百万円)

・M&Aにより上乗せする売上高 2,000百万円

M&Aの対象は、同社のビジネスとのシナジーにより20億円の売上高を確保できるような主にDX領域の企業。

M&Aの対象企業も合わせ、従業員数を2021年3月期末457名から2026年3月期末800名と顧客ニーズに対応できる体制を整える。

2019年、2021年に1社ずつ子会社化。

さらに中期経営計画の期間にM&Aを活用し現在の3社から6社体制にする。

自己資本比率が83.1%と高く盤石な財務体質であるが、一部を成長投資に向けて成長を加速させる。

〇コロナ禍でDX化、デジタル活用のニーズが急速に顕在化

コロナ禍でリモートワーク、脱ハンコ、オンライン営業など移動を伴わずに事業を行えるような状況が当たり前となった。地域の企業、社歴の長い企業は保守的な場合が多く、DX化、デジタル投資を助言しても、反対されることも多い。デジタルツールの活用により解決する可能性があっても、これまで長年培ってきたノウハウが活かせなくなるリスクを懸念する見方によるものである。しかし、新型コロナウイルス感染拡大で移動しにくくなり、様々なツールの活用を受け入れざるを得なくなった。企業の規模にかかわらず一斉に起きたため、大企業と取引していた中小企業も同様の条件がそろわないと取引できなくなった。

DX化をサービスとして提供する企業は多いが、課題解決のためのDX化の方法は一つではない。

各企業独自の課題を解決するために適したツールを駆使することがDX化である。

既存事業の成長に子会社化した2社の強みを付加し、同社の全国の顧客基盤を活かした事業拡大が寄与する。

子会社化した2社の事業概要は次の通り。

株式会社リーディング・ソリューション:

BtoBビジネスに特化したデジタルマーケティングの戦略策定から施策の企画・実施・PDCAまでを一括代行し、短期間で最先端のデジタルマーケティングモデルを立ち上げるKPO(Knowledge Process Outsourcing)”、”WEBサイト構築”

グローウィン・パートナーズ株式会社:

多数の公認会計士やプロフェッショナル人材を擁し、「経営参謀のプロフェッショナルチーム」として顧客企業と共に経営課題解決に取り組む。

・M&A全般の支援(累計 500 件以上の実績を誇る(クロスボーダーを含む))

・主に上場企業グループを対象としたデジタル技術(ERP・RPA等)の導入・活用による経理・ 財務部門等のバックオフィス業務に対する業務改革・DX化支援

・ベンチャー企業投資

〇地域経済の活性化に寄与する

同社は全国にコンサルタントが常駐して顧客に密着し、顧客企業の課題に向きあう。経営者の抱えた課題に合った具体的な解決策を提示できることが同社の強みである。

同社の成長は各地域の企業の経営課題を解決することを意味しており、地域経済の活性化に寄与するものである。

<株主還元>

リーマンショックの後の2011年3期から連続増収。2010年3月期に土地・建物の減損処理により最終赤字になった際にも配当を続けた。翌期以降は、減配はなく株主還元に対する意識は高い。

同社のブルーダイアリーを配布する株主優待を廃止すると同時に増配を発表。多様な投資家の要望を反映したもの。2026年3月期には配当と自社株買いにより、総還元性向50%を目標としている。

<バリュエーション>

時価総額 126億円

株価 1,441円(2021年6月11日終値)

会社予想EPS 66.18円

会社予想PER 21.8倍

一株当たり予想配当 46円

配当利回り 3.19%

*10月1日に1:2の株式分割を予定しており、上記の数値は株式分割を考慮しない数値である。