9254 ラバブルマーケティンググループ SNSマーケティングの老舗として by宇佐見聖果

フルレポートのダウンロードはこちらから↓

9254 ラバブルマーケティンググループレポート_230327

創業14年、SNSマーケティングの老舗に

同社の設立は2008年11月。当時SNSといえば、現在メインストリームとなっているシェア型の中では2007年にYouTubeの日本版が開始したばかりの時期で、FacebookやTwitterは国内ではまだ殆ど浸透していない。この、現在主流のSNSが本格的に普及していく直前の時期にSNSマーケティング事業で立ち上がった同社は、その後、国内へのSNSツール到来の嵐に揉まれる変化の激しい業界の中で14年間、事業を継続させてきた。

■創業者であり代表取締役社長 林雅之氏

出所:同社資料

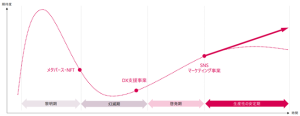

創業者の林雅之氏はこの14年間に及ぶ体験から、同社事業の経緯をハイプ・サイクル(ガートナー社が提唱するメソドロジー)にリンクさせて捉えている。社会に新たな価値基準をもたらすような新産業は登場するとその目新しさから一気に世間の関心を集めるがいずれ熱狂は冷め幻滅する。がしばらくすると世間の評価は冷静さと落ち着きを取り戻し再度迎えられ、その後は長期に渡り安定成長を遂げていく過程を示すこのサイクル。

2010年頃のSNSマーケティングはその高い期待値から、SNSを発信すると一気に広まり売れる魔法のような扱いを受けた。その後高すぎた期待値が急落、がっかり感を伴い下火の時期を経た後徐々に適切な扱い方へ修正されていくと同時に、社会への浸透度合いによって効果が発揮され定着が進んできており、まさにハイプ・サイクルに沿うような過程を辿ってきた。これを初期から丸ごと体験してきた同氏は、ハイプ・サイクルメソドロジーを自社の事業判断の基準に据えるだけでなくその重要性を全社員にも説いている。

社会が勝手に期待をしている黎明期に焦って投資をしすぎると幻滅期を超えられず撤退を迎える。その後到来する啓発期の時期には再び新興勢力が出てくるが、地道に着実に無理なく、黎明期から継続し事業を進めてきた企業は老舗としてそのノウハウが最大の武器になっていくのだ、と林氏は語る。

幻滅期を超えて安定期を迎えつつあるSNSマーケティング、その業界において同社は更なる挑戦の過程に立ち2021年12月、東証マザーズへ上場(現:東証グロース)した。

■同社が捉える、SNSマーケティングをハイプ・サイクルで捉えた図

出所:同社資料

■国内へのSNS普及の系譜

出所:各種情報を基にリンクスリサーチ作成

マーケティングはオペレーションにスポットライトが当たる時代へ移行中

同社は現在、SNSマーケティングの中でも顧客企業からのオペレーションサービスにほぼ特化した事業を展開している。が、世間ではSNSマーケティングなるものの輪郭も見えていなかった設立当時からこの方向性を志向できていたわけではもちろんない。

SNSの主流は90年代に2ちゃんねるなどの掲示版型、2000年代初期にはAmebaブログに代表されるブログ型を経由した後、2005 年にアメリカでFacebookが立ち上がったのを機に2000年代半ば以降は双方向コミュニケーション・シェア型が占めるようになっていく。Facebookにはじまったコミュニケーション・シェア型SNSチャネルはそれに続けとYoutube、Twitter、Instagramらが登場し、それらは過去に例を見ない速度で世の中に普及してきた(下図参照)。

■ユーザーが5千万人に達するまでの速度比較

出所:steemit 「How long does it take to hit 50.000.000 USERS」

この変動の勢いに押されるようにSNSはBtoC企業にとっても、新たなマーケティングツールとして次第にその存在感を増していく。2008年に誕生した同社が事業を進めて行く過程で直面してきたのがまさにこの、マーケティング手法における一方方向型からコミュニケーション型への変化であった。

またそれは、一連のマーケティング手順の中でこれまで軽視され続けてきていたオペレーション領域こそにハイライトが移動していく変化であるだろう、このように見極めた同社は、その時から現在まで一貫して実行パートでクリエイティブ能力を発揮する組織作りを意識し進めてきた。

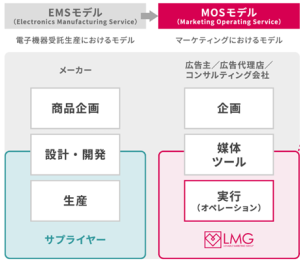

EMS(Electronics Manufacturing Service:電子機器の受託生産)になぞらえ自社の在り方をMOS(Marketing Operating Service:マーケティングオペレーション受託)と位置付ける同社が目指す姿は、マーケティングの分野のフォックスコン。なくてはならない存在になるべく成長を続けている。

■同社が提唱する「MOSモデル」

出所:同社資料

経験から生まれた発見を詰めこんだオリジナル開発ツールで顧客とコミュニケーション

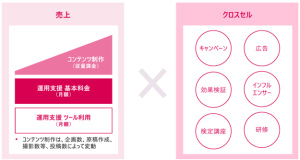

それではサービスの内容を具体的にみていきたい。中核となるのは、顧客企業が有するTwitter等のアカウントを預かり日々の投稿やユーザーとのコミュニケーションを中心に、企業に代わって実行していく運用支援。月額基本料金での提供をベースとし、動画を増やす等コンテンツ量の増加に合わせて従量課金が設定されている。例えば年末にイベントを仕掛けたり、新商品発売に合わせてインフルエンサーを使う等のスポット購入項目も取り揃えておりこちらはクロスセルとして売上に算入される。

■同社が提供するSNSマーケティングオペレーション、売上の仕組み

出所:同社資料

顧客は契約する段階でまず、SaaS型運用支援ツール「comnico Marketing Suite」の導入が求められる。同ツールの利用料金は運用支援とは別に月額固定で発生し、このツールを介して同社と顧客企業がコミュニケーションを取っていく。

ツールの機能には例えば、各SNSチャネルにリーチする際に都度ログインする必要なく同ツール内で回遊できるものであったり、同社が作成した呟きを顧客企業の上長が承認し定刻に投稿されるワークフローを組める仕組みであったりと、業務効率化を追求したものが各種備わっている。中でも重宝されているのが、世界で同社が初めて実装したという、スマホでの投稿の映り方をダッシュボード上で確認できる機能。いまだにダミーサイトに投稿してスマホでアクセスしチェックする企業も多い中、その手間が解消できるものとして好評を得ているとのこと。

同社設立から4年となる2012年末にローンチした同ツールは、実際に同社が運用支援を行う過程で発見してきた「こうなったらより業務効率化が図れる」を一つ一つ自動化に落とし込んで作り上げていった。例えば、効果分析を行うために確認したい指標がTwitterのプラットフォーム上にないため手作業で拾って計算し直していたものを一目瞭然で捉えられる仕組みを構築したりといった、細かいノウハウの積み上げから産み出されている。

■comnico Marketing Suiteイメージ図

出所:同社資料

1顧客への対応は正社員2~4人でチーム構成され、スタジオまでを構え全てを自社で完結できる仕組みを整えている。SNSコンテンツ作りというと社内で賄いきれない場合一般的にフリーランスに依頼をするといったケースが多い中、同社は、各作業にコストを投下しかつ全体にもコントロールを効かせることができる体制にこだわる。この理由としては第一に効果面でのクオリティ管理の目的があり、また他には景品表示法や薬事法への適切な対応、炎上の回避、誤字脱字チェック等々、投稿内容そのものに対しての責任を全て負うのだとの意識が働いている。投稿案に対しては2人体制でダブルチェックを徹底している。

同社が今目指している最終ゴールは、SNSオペレーションの分野でシェアナンバーワンだと胸を張れる状態にまで成長すること。そのために新サービスの拡充、ツールの機能充足への追求、TikTokなど新参入SNSプラットフォームへの迅速な対応設計など順次タイミングよく対応していくことに力を注ぐ。

■サービス拡充・新規展開の一例

出所:同社資料

社団法人を設立しマーケター育成に取り組む

同社は、SNSマーケターを育成するべく2016年11月に一般社団法人を設立し教育提供も行っている。誰もがSNSマーケティング手法など暗中模索だった時代から取り組み社内でも人材育成を行ってきた業界の老舗を自負する同社が有する様々なノウハウが凝縮されたプログラム。売上構成比率としては微小ながらも、広報効果と社会貢献的効果を視野にいれた重要な要素になっている。

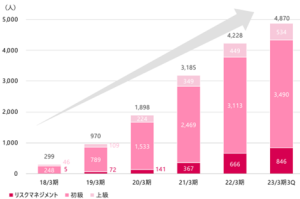

■(同社の提供プログラムを受講後に受験する)検定受験者数の推移

出所:同社資料

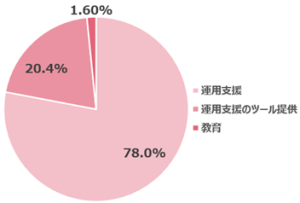

■SNSマーケティング事業の売上構成

出所:同社資料

東南アジア市場

業界の老舗かつ先駆者としての自覚を胸に戦略を組んできた同社には現在、中長期戦略として地固めを進めている2つの領域がある。

その一つ目が、東南アジア市場の開拓。人口減少が本格化する日本マーケットに張り付いていてもいずれ先細りは避けられないと、国内BtoC企業は大手を中心に、次なる販売先として東南アジアへの進出へ向けて準備が加速しているという。同社はそうした企業のマーケティングサポーターとしていち早く関与していこうと、現地インフルエンサーへのコンタクトや拠点設置などリレーション構築を現在水面下で進めている。

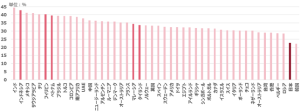

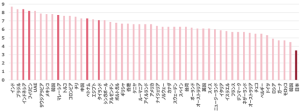

東南アジア各国は世界の中でもインターネット利用時間に占めるSNS利用時間の割合が高く、使用するSNS数も多い(下表参照)。国毎にSNSの使用方法に違いはあることから手法の調整は必要ではあるものの、同社の実績とノウハウが広く生かせていける場として期待値は高い。東南アジアには今現在、日系企業に強いSNSマーケティング企業はまだ多くないという。

■オンライン時間に占めるSNS時間の割合(日本および東南アジア諸国は色を分けて表示)

■使用するSNSの数(日本および東南アジア諸国は色を分けて表示)

出所:DATAREPORTALを参考にリンクスリサーチ作成

また、国内BtoC企業の海外SNSマーケティングを担うことで、現地での販売促進だけでなく同時に円安下のインバウンド需要に当てていくことも可能だと同社はみている。

SNSマーケティング×web3のマーケット奪取

二つ目がWEB3×SNSマーケティングの領域。メタバースやNFTは現在ハイプ・サイクル上の黎明期にあると同社は捉えている。そのため一時的に色めき立つ世間のムードに流されることのないよう、パートナーシップを組むことでリスク分散を図りながら着実に価値を見出していく戦術で進めている。

現在取り組んでいるのは2社との協業における2つの事業。一つ目が、株式会社ABAL(2020年10月設立)が提供するVR空間内での体験ソリューション「ABALシステム」内に同社が提供するSNSプロファイルを持って入り込めるサービス。Web2からWeb3へ移行期、つまり既存プラットフォームとメタバースプラットフォームとの掛け合わせの今の期間に同社のSNSノウハウを生かす試み。

二つ目が、同社が開発したSNSキャンペーンツール「ATELU」を通じて必ずしもデジタルリテラシーの高くない一般ユーザーに対して広くNFTを配布することを目的としたサービスで、株式会社プレイシンク(2021年9月設立)との協業で進めている。

■「SNS×XRの未来」(同社とABALとの協業サービス)

出所:同社資料

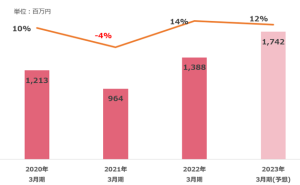

業績

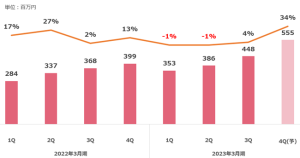

2023年3月期は採用計画を前倒し、さらに人材育成も前倒しで進めてきたことにより前期の営業利益がマイナスとなった。採用計画は第2四半期までに達成しており、営業利益率は期末へ向けて回復の見込みとなっている。同社では、運営支援に従事する社員に対しては独自の育成プログラムに沿って、1人につき3ヵ月~半年の期間で1人前に育てる。

下表において2023年3月期第4四半期の売上および営業利益率については、2022年3月期決算発表の際に同社が発表した2023年3月期の業績予想数値から、第3四半期までの累計を除した数値を基に記載している。

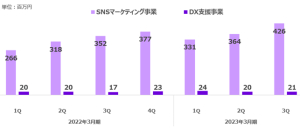

■売上高および営業利益率(四半期)

出所:同社資料を基にリンクスリサーチ作成

同社は、主軸としている「SNSマーケティング事業」ともうひとつ、Salesforce周りのプロダクトの導入支援と運用支援を担う「DX支援事業」の2つのセグメントで事業を展開している。売上と営業利益をセグメント毎に分割したものが下表となる。「DX支援事業」の業績への貢献度合いはまだ微量ではあるものの、同社が得意とするマーケティングのノウハウが評価されておりマーケティング利用ニーズの高いクライアントは優先して同社が紹介を受けることができているとのこと。

■セグメント別の売上高(四半期)

出所:同社資料を基にリンクスリサーチ作成

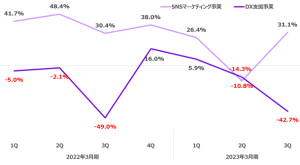

■セグメント別の営業利益率(四半期)

出所:同社資料を基にリンクスリサーチ作成

■売上高および営業利益率(通期)

出所:同社資料を基にリンクスリサーチ作成

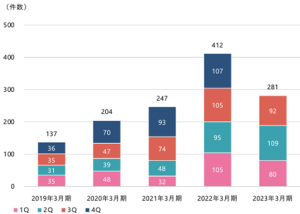

KPI

SNSの運用は開始してすぐに結果が出るものではないため、1回受注すると少なくとも半年から1年は契約が継続する。そのため同社は先行指標として、新規の受注件数を非常に重視している。

この件数について、2021年3月期は第1四半期を中心に、コロナ禍において顧客が一時的にマーケティング予算を減らした影響を受けた。2022年3月期は第1、第2四半期を中心に、コロナ禍からの回復に伴って止まっていた案件が再開するなどの反動があった。2023年3月期に入りようやく通常ペースへの落ち着きを取り戻してきている。

(1社の中の複数ブランドから個別に受注を得ることもあるため、受注件数と受注社数はイコールになるわけではない。また、金額は請け負う業務の量や質に応じて変動していくため、単純に売上が件数の増加に比例していくということでもない。)

■新規受注件数の推移

出所:同社資料

SaaSプロダクトについては、契約を締結する段階で導入が求められる「comnico Marketing Suite」、キャンペーン実施等の際に任意で導入を選択できる「ATERU」との2種類を展開しており、契約状況は下表のとおり。

■SaaS型クラウドツール 契約件数(左)、ARR及び解約率(右)

出所:同社資料

また、2023年3月期現在、顧客に占める大企業(年間売上高1,000億以上)の割合が64.6%、1年間以上継続取引がありかつ年間売上⾼1,000万円以上の顧客数が40社(前年同期33社)、1社で4アカウント以上を契約している企業が68社(同54社)、契約数が1~3アカウントの企業が294社(同238社)といった状況になっている。

■顧客の企業規模別売上高比率(左)、顧客例(右)

出所:同社資料

以上