9211 エフ・コード 6つの事業買収のその先に目指すもの by宇佐見聖果

2023年12月17日の東京勉強会に登壇いただきます。

申し込みはこちら

https://tokyo-study-20231217.peatix.com/

*2023年3月4日(土) 東京勉強会は終了しました

フルレポートのダウンロードはこちらから↓

はじめに

ウェブでマーケティング、の可能性が世に浸透し始めた2000年代半ば過ぎ、基準もケーススタディもない中で立ち上がったいくつものウェブマーケティングの担い手は暗中模索の中、同じく右も左も分からないクライアント企業のサポートに従事。彼らは日々直面する課題に向き合う中で独自の強みを見出し持続的に磨き育ててきた。今、日本のウェブマーケティング業界は、この20年で築き上げてきたものを土台に大きくステップアップを図るいくつもの企業の熱気に満ちている。日本の経済成長の可能性が委ねられるデジタルマーケティングという大きな市場の一端を担う同社は、この1年で大胆に行動した。

「CX」 「DX」 という言葉がまだ世にない頃に創業

代表取締役社長である工藤勉氏は東京大学在学中の2004年、21歳のとき自動車学校のポータルサイト運営を手掛けた際、紙媒体からインターネット媒体へ転換させて使い勝手を良くしてユーザーも自動車学校も双方が大喜びの仕組み作りに成功。この経験でデジタルの可能性を確信した同氏は、同じ手法を様々な業界へ展開しようと思い立ち2006年3月に同社を設立した。

■創業者であり代表取締役社長 工藤勉氏

出所:WANTEDLYインタビュー記事

SaaSという言葉がまだなかった当時、同社が手掛けはじめたのはハンズオン型のwebコンサルティング。時代はWebマーケティング黎明期。顧客もマーケターも手探りの中、大手企業を中心にデジタル化の支援をする中で、マーケティング戦略の立案からサイト改善やデジタル広告の運用など幅広いプロジェクトに携わっていった。経験を積む中で企業の多くが抱えている痛みとして見えてきたのが、提供する商品やサービスそのものとは関係のないwebページの使い辛さを理由としたエンドユーザーの離脱。せっかく企業とユーザーとがインターネットを介して出会い、双方のニーズがマッチしているはずなのに、ホームページ上で提供される情報の伝わりにくさや会員登録手順の煩雑さなど、本質とは異なる部分でユーザーが離脱してしまうという困りごとであった。多種の企業のこうした悩みに付き合いひとつひとつ解決へ導いていく中で徐々に、最大公約数的な成功法則が同社の中で出来上がってくる。そして、事業のスタートから約7年後の2013年2月、創業時から蓄積してきたノウハウを集結し落とし込んだプロダクトとして、エントリーフォーム最適化ツール「f-traEFO」を提供開始。2018年7 月には現在の基幹サービスであるWeb接客ツール「CODE Marketing Cloud」の提供を開始した。もうすぐ5年となる現在も毎月のように機能を拡充し進化させている。

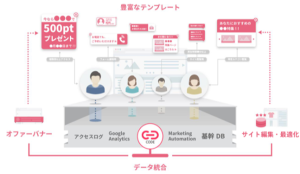

■同社の基幹サービス、「CODE Marketing Cloud」イメージ図

出所:同社資料

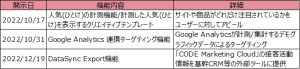

■「CODE Marketing Cloud」、直近半年間で追加した機能

出所:同社HP上の開示情報を基にリンクスリサーチ作成

マーケットの勢いを全面で享受

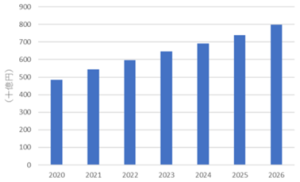

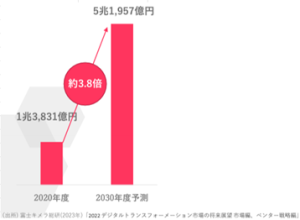

こうして同社はウェブを介したCX(カスタマーエクスペリエンス=顧客体験、顧客の商品・サービス購入や利用に関わる様々な体験)すなわち「DCX(デジタルカスタマーエクスペリエンス)」を専門としてその黎明期から携わるようになっていった。CXの分野は2023年の今まさに伸び盛りの最中(下表参照)であることに加え、国内DX市場が2020年からの10年間で3.8倍に成長するとの予測もある(下表参照)中、「攻めのDX」に分類されるDCX市場は拡大爆発期寸前。現在、市場からの強力な追い風が同社に向かって吹いている状況と言える。

■国内CX関連ソフトウェア市場予測

出所:IDC「国内顧客エクスペリエンス(CX)関連ソフトウェア/CRMアプリケーション市場予測」

■DX市場の成長性

出所:同社資料

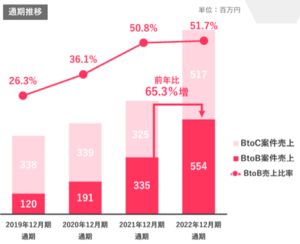

また、この2~3年で顧客層に変化も生じてきている。これまでDCXに対する一般の共通認識というのは、消費者が消費財やサービスを注文する際の対応の工夫であってBtoC企業を中心に用いられる施策である、というものだった。しかし、コロナウイルスが流行し展示会の開催や訪問営業が困難に陥ったことでその使い手がBtoB企業へも急速に広がり出した。思わぬ出来事をきっかけにして生じているこの変化が幸運にも同社事業を後押しする材料のひとつとなっている。

■売上の内訳(BtoB/BtoC)、BtoB売上比率

出所:同社資料

今期(2023年12月期)は人員体制の転換期

国内にマーケティング人材がまだ十分に育ってきていない日本では、DX化への取り組みに対する意識は企業によって差があり進度もバラバラ。こうした事態に対して同社は、創業より様々な企業の多様なプロジェクトに従事してきた経験から培われたプロダクトやノウハウ・伴走型のコンサルティング力を強みとしている。Web接客ツール「CODE Marketing Cloud」をサービスの中心に据え、顧客の成長に必要な役割を担うイメージでクライアントに寄り添う。Web接客ツールを導入するだけで終わりではなく、例えば、Webサイトへの流入を増やすためのマーケティング戦略の立案やデジタルマーケティングの実行、Web接客ツールがより効果的に訴求できるようなサイト改善なども要望があれば手伝うなど、顧客課題に応じてコンサルティングとツールとのセットで提供していくスタイル。

SaaSの月額利用料はPV数等に応じて通常10万円程度からであるが、提供するサービスの工数等に応じて都度設計していく。コンサルティングが殆ど不要の顧客で(たとえばEFOだけといった形で)部分的なソリューションのみを利用されるクライアント企業には2~3万/月で提供することもあれば、より広い概念でDXを一緒に進めてほしいとの要望を持つ顧客に対しては、課題解決に適切なメンバーやアライアンス企業をアサインして、導入のサポートをすることもある。

このような業務を同社はこの数年間、およそ20~30名弱の社員を中心に回す少数精鋭体制で運営してきた。社員の内半数以上がコア業務である対顧客のカスタマーサクセスやコンサルティングに従事し、アライアンス企業やマーケターとも協働しながらサービス提供しているが案件量及び事業規模は毎年増加している。事業規模の拡張期に直面することとなった同社は、人員組織体制を強化すべく前期より採用の強化を開始した。併せて2022年12月に譲り受けたhachidori事業、2023年1月に子会社化したKaiUからも経営陣・開発部隊・営業CS部隊といったチームや人員がジョインしてきており、今期は人員体制面でシナジーや増強の効果を発揮していくとしている。

プロダクト群を一気拡張し、顧客課題へのカバー力を強化

同社が事業を開始した2000年代半ばは、ウェブを使った購買活動は既にホームページやECサイトを保有しているもっぱら大企業だけが実践できるような手法であった。しかしここ数年で、中堅以下規模の企業を対象とするウェブマーケティングサポートサービスが各所で立ち上がってきているなどいよいよ、中小企業であろうがウェブを使えば大企業と同じステージで戦える環境が到来しつつある。この流れに乗るように同社のサービスは「CODE Marketing Cloud」を中心として現在順調に、中堅企業にもそのパイを広げてきているという。「CODE Marketing Cloud」の特徴は、使い勝手がよくてリーズナブルであること。必要な機能だけに絞って作り込むことにこだわる同ツールは、高機能を多数取り揃え高価格帯で提供されている他社ツールと比べて中小企業にはウケがいい。これから世の中へDCXが広く浸透していく過程でより一層、同社のツールに対するマーケットの評価は明確化されてくものと予想される。

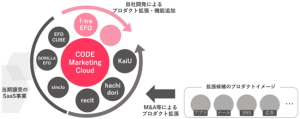

また一方で同社は、2022年2月から2023年1月までの約1年の間に5社6種のCX関連事業を譲り受け(内1社は完全子会社化)、一気に6つのプロダクトを保有するに至った。こうして各顧客の課題に対して提供できる自前のプロダクトやノウハウが増えたことでより細かく柔軟なサポート体制が整ってきた、と同時に、同社のコンサルタント職は営業力も兼ね添えたより高度なスキルセットがこれから求められていくことになる。

■現時点(2023年2月末)で同社が保有する各ツール

出所:同社HP上の開示情報を基にリンクスリサーチ作成

■プロダクト群の拡張イメージ

出所:同社資料

M&Aの効果がこれから期待される

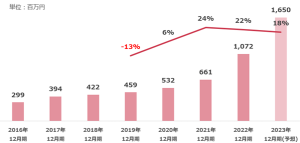

2022年12月期は、既存事業業績の成長が想定を上回った点や期中の事業譲受による収益の上乗せ分が当初の予想に含まれていなかったとし、2022年5月と2023年1月の2度にわたり売上利益共に上方修正を行ったが、結果として通期実績はそれらを上回った。

2023年12月期の売上予想は、従来からの伸長分および、各結合事業について成長が加味された新規加算分が含まれている。今後、コンサルタントの営業力が発揮されることによって「f-traEFO」、「CODE Marketing Cloud」、そして新たに保有することとなった6つのプロダクト間のクロスセル率が伸びていくことによりシナジー効果を伴った増収も期待されるが、その成果が現れるまでには一定の期間を要すると思われ今期の業績予想に正確な予想数値を含めることは難しい。

■売上高および営業利益率(通期)

出所:同社資料を基にリンクスリサーチ作成

(各結合事業について同社が開示しているMRRを単純に加算した収益拡大予想数値については下表を参照)

■(参考)売上および、譲り受けた各事業における同社算定MRRを各収益貢献開始期間から合算したもの

出所:同社資料を基にリンクスリサーチ作成

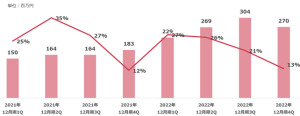

売上拡大のためのマーケティングコスト及び更なる事業獲得のための財務関連コストの先行投資やのれん償却等の影響から現在、営業利益率は低下傾向にある。これについては今後、売上規模の拡大やクロスセル施策・追加の事業獲得等により調整を図っていくものと考えられる。

■売上高および営業利益率(四半期)

出所:同社資料を基にリンクスリサーチ作成

KPIは顧客数を最重要視

同社はKPIを顧客数×単価として示しているが、顧客課題に応じてバラつきのある単価よりも、サービスの普及度合いを示す顧客数をより重視している。高価格帯サービスを少数に提供するポリシーではなく、現在の課金テーブルを極力維持した上で数を狙っていく方針。

この1年間で、多くの顧客数を抱える単価の低いプロダクトの結合を複数実施したことにより、KPI指標としている顧客数が大幅に増加し、一方顧客単価が獲得事業の単価影響を受け減少傾向にある。M&A影響による分かり辛さを回避するため2022年12月期第4四半期に関しては同数値の開示を控えたと思われる。

■月次平均顧客数および月次平均単価

出所:同社資料を基にリンクスリサーチ作成

また、2022年12月期期末までで継続型(6か月以上)売上比率は9割超となっている。

以上