7865 ピープル株式会社 銘柄の研究 玩具メーカ by yamamoto

銘柄の研究 玩具メーカ ピープル株式会社(7865) JASDAQ

(短期的な業績は振るわない。来年以降の幼児教育無償化関連銘柄として考えている)

-「世界のお子様」。

その言葉は、筆者の心に、号砲のように鳴り響いた。

さらなる高みを目指す戦いの号砲。 日本から世界へ。

ピープル株式会社のグローバル企業への脱皮をかけた挑戦の号砲に聞こえたのだ。

(レポート本文より)-

[いま、この銘柄を取り上げる、社会的な背景について]

-政府の目玉政策は幼児教育の無償化となった-

2016年日本で生まれた赤ちゃんは98万人である。 人口統計が始まった1899年以降で、日本の出生数が100万人を切ったのは史上初めてのことだった。

総務省が子供の日に発表する統計では、 2017年の日本の15歳未満の子どもの推計人口は1571万人であるという。 これは前年の1588万人を17万人下回る。 1982年からみると何と、36年連続の減少である。

3歳ごとの年齢区分では、

12~14歳が335万人と最も多く、

9~11歳が321万人、

6~8歳が317万人、

3~5歳が304万人。

0~2歳が294万人と最も少なく、

年齢が低いほど人口が減っているのだ。

政府も対策に乗り出した。 幼児教育の無償化だ。 保育園の待機児童を解消し、さらに、保育園や幼稚園の家庭への経済的負担をゼロにするという。

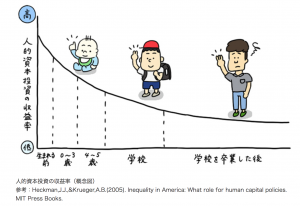

-幼児への教育投資の効果-

2015年に慶応大学の中室牧子氏が発表した「『学力』の経済学」は30万部を超えるベストセラーとなった。 書籍の中で、中室氏は、世界の権威の論文等を紹介。

特に幼児期においては、全身をつかった遊びやコミュニケーション等が脳の発達に有効であるという。 同書によれば、幼児への教育投資が最も効率が高いことが各種調査から明かであるという。(ベネッセの中室氏の以下のコラムを参照ください)

知育教育の有効性について、このように、社会の理解が随分と進んだ。 このことが、今回の幼児教育無償化へのムーブメントとなった。

さて、仮に保育園が無償化になれば、平均的に兄弟姉妹2人の家庭で、 年間数十万円規模の負担の軽減となろう。 その一部が、子供関連の市場、たとえば、知育玩具市場に流れると想定するのは不自然ではないだろう。 保育園が無償になり、月々の負担が大きく軽減する中で、 来年以降、地域玩具市場は幾分ながらも活性化するだろうと期待している。

マクロでは日本全体で数千億円の負担軽減であるから、わずかな乗数効果であったとしても、 数百億円規模で幼児関連への消費増加につながると見立てている。 1500億円といわれる国内の知育玩具市場へのインパクトは決して小さいとはいえないのだ。

[要旨]

ピープル(7865 JQ)を高く評価する。

ピープルは、女児向け人形の「ぽぽちゃん」やマグネットブロック「ピタゴラス」等のキッズ向け玩具を開発・販売する。 キッズ用自転車やキッズ向け家具においてもユニークな長寿商品を提供している。

同社に注目する理由は以下の通りだ。

(1) 国内玩具市場における逆風が追い風に変わること

何十年も逆風であった玩具市場。 その中で同社は増収を続けている。 無償化による恩恵が期待できる。

(2) 第二世代の支持

同社の女児向けロングセラー人形「ぽぽちゃん」(累計出荷500万体)は発売21年が経過。 当時、ぽぽちゃんで遊んだ女児たちが、いま、母になりつつある。 当時3歳ならば、今年、ようやく24歳である。今後、じわじわとぽぽちゃん人形の販売を支えるはずだ。 同社に好意的世代が、新たな購買層となるだろう。 こうした世代を超える好循環が期待できるだろう。

(3) 開発する人々、創造する人々が直接顧客と結ばれる社会の到来

SNSや口コミが重要になる社会が到来している。 同社は、今後、ダイレクトに顧客と結びつくようになるだろう。 たとえば、同社が発売した「じぶんで!登れるハイチェア」や「テディhug」(ソファ)は口コミやSNSで拡販していった。 流通大手や販売店が力を持っていた時代では考えられなかったことだ。 SNS(twitter等)の普及により、ママ友の口コミがより重要になってくる。 よいもの、とがった商品を出し続ける同社にとっては、こうした社会構造の変化を追い風に変えられるだろう。

https://twitter.com/teddystaff (followers 2500人程度 2017年現在) (かわいい赤ちゃんが同社のソファでくつろぐ様子を動画でママたちがアップしている)

https://twitter.com/magnatiles (海外向けの知育玩具 Magna-tilesのtwitter followers 1500人程度 2017年現在)

(4) 商品力の向上

同社の高付加価値品には価格競争力が備わってきた。 大幅な値上げも実現できるようになった。

たとえば、「ハイチェア」は14000円台を19000円台に三割以上にあたる5000円の値上げを実施。 意匠(国内16件)や防衛的な特許(国内出願52)の重要性を学んだ同社はBlue Ocean(ブルーオーシャン)を自ら創造する力が備わってきた。 (幼児向けブロック ピタゴラスやテディハグの意匠が登録されている) (海外の特許ではMagna-Tilesが登録されている)

(5) 磁石を利用したブロックMagna-Tiles(日本ではピタゴラス)などの海外展開力の高さ

グローバルな展開力を有すること。 5年前、3億円に過ぎなかった同社の北米売り上げは、昨年15億円を突破した。 5年で5倍という急成長である。 米国市場にMagna-Tilesのブランドは着実に浸透しつつある。 これが同社の全社売上げを押し上げているのだ。 海外売上過去7年間の平均増収率の平均32%で、その標準偏差は28%である。 このことは海外における同社の知育玩具に対する潜在的な需要が強いことを示している。 (中期成長率の平均よりもその標準偏差が小さい製品には潜在需要が存在する)

(6) 社員(=people)を大切にする会社 ー 組織の永続性

日本の40歳の女性の平均年収はわずか290万円にすぎない。 だが、同社の40歳代の平均年収は600万円程度であり市場平均の2倍である。 同社は少子化、デフレ、不況の中、過去10年で社員の平均年収を1.5倍にしてきた。 また、社員の7割が女性である。 社員は中途採用ではなく、新卒採用して育て上げてきた。

(7) 100年後も残るであろう価値あるロングセラーを世の中に生み出してきたこと

30年前に世に出した「いたずら放題」シリーズはいまも健在。 流行に惑わされず、母親とその子供のために、尖った商品を出し、数多くのロングセラー商品を出している。 その社会的な功績を讃えたい。

(8) 10月のアノマリー

同社の2014年、2015年、2016年の株価パフォーマンスは10月から12月にかけて突出している。 このことは、同社が1月決算のため、配当権利獲得の動きがあること、 さらに、玩具を扱うため年末商戦への期待が高いことが推定される。

[結論: 長期の保有に適する]

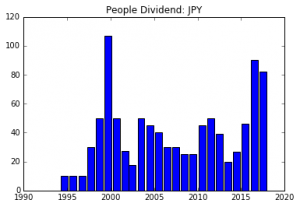

同社は100%配当性向の方針。 そのため、配当利回りは市場平均の1%台を大きく上回る。 (現状3%を大きく超えている。)

さて、ファイナンスの教科書には、配当成長率とは、以下の等式で表される。

– 配当成長率 = ROE x (1-配当性向)

この式を同社に当てはめるならば、配当性向100%の同社の配当成長率はゼロとなるはずだ。 しかし、 10年前30円の配当が、いまは80円を超えている。 配当成長率は過去10年で単利平均で17%だ。 この年率2割弱の成長とファイナンス教科書の理論値ゼロ成長との乖離について考えてみる。

-内部留保潤沢なファブレス-

同社は、ファブレスであり、販売網を所有していない。 資金のいらないビジネスモデルである。 要は、同社の経営資源はバランスシートではなく、損益計算書に現れるのだ。 同社の業績は、既存商品市場の活性化と新商品の投入。 そして、販社やSNSや在庫管理といったオペレーションの遂行にある。 これは、ノウハウ部分であり、バランスシートには計上されない無形の資産である。

つまり、同社の経営資源とは開発社員の独創性や生産性であり、 営業や管理部門の社員のマーケティングやオペレーションの効率性・生産性である。

また、自己資本比率8割を超える好財務であり、開発型企業としては十分な内部留保がある。

それゆえ、

1)開発の知恵と工夫の量と質を高めること、

2)営業の効率性、管理の生産性を高めることにより

増収を続けることは可能なのだ。

日本という最も厳しい市場に投入し、そこで成功した知育玩具は、 世界でも十分に通用するだろう。 (良品やユニクロしかり、炊飯器の象印しかり、ゲームやアニメしかりである。)

インバウンド需要が盛り上がったとき、同社の商品も恩恵を受けた。 そのことが、同社の商品が世界に通用することを物語っている。

今後5年の配当成長率は筆者は20%程度と算定した。 無償化の恩恵の国内の底上げと海外の継続的な成長が業績に寄与するためだ。 事実、海外売上は5年前3億円弱の海外売上が足元20億円に迫るペースで拡大中だ。 これは筆者の個人的な予想だが、 5年後に売上1.5倍程度はいけるであろう。

地域玩具の限界利益率の高さから計算すれば、 配当は5年後倍増する計算となる。

(計算根拠等については後述する参考資料部分を参照のこと)

150円程度の配当ならば、株価は少なくとも3%の利回り、株価は5000円の価値があるはずである。

そのとき、同社は東証1部に昇格しているはずである。 流動性も向上しているだろう。

個人投資家向けに長期保有で推奨するには適切な株であると結論する。

— 2022.1 yamamoto予想 —

売上げの予想 e6900 百万円

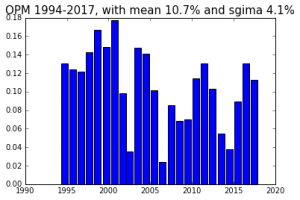

営業利益の予想 e1200 百万円 (OPM15%)

純利益の予想 e 700 百万円

配当の予想 e 160円 (e:予想)

売上の 海外比率が50%。 国内比率50%。 為替110円ベース。

(同社の経営目標は営業利益率であり10%以上を目安としている)

読者への注意: すべての投資は自己責任です。

[教育無償化の国で起こったこと。デンマークのレゴ社の躍進]

レゴブロックで有名なデンマーク本社のレゴ社。

年商7000億円規模のグローバル企業となった。

彼らの営業利益率は3割を超える。

教育無料の北欧で、このようなグローバル知育玩具メーカが生まれたのは決して偶然ではない。

-Lego 1995年の状況-

S 6844 m DKK (約1200億円)

Pretax 676 m (約120億円, OPM 10%)

Employees 約8532人

-Lego 2016年の状況-

S 37934 m DKK (約6700億円)

OP 12488 m DKK (OPM32%)

Employees 16836人

一方、日本の教育観は、親が子供の教育費をすべて負担するというもの。

残念だが、日本は、世界でもっとも子育ての負担の重い国。 その日本が、幼児教育の無償化に歴史的な一歩を踏み出す。 国内知育玩具が活性化するだろう。同社の社史上で初めての追い風が吹くだろう。

同社は一歳児の弱い握力でも組み立てることのできるブロックや、 ひとりで登りたいという自発性や積極性を育む家具(じぶんで!シリーズ)を開発。 大手が手掛けない1歳−2歳にターゲットを絞ってきた。

教育無償化の目的は、少子化に歯止めをかけることだ。 だが、それは同時に、貧困率の改善と機会平等の実現へと道を開く。

残念なことに、日本の子供の貧困率は6人に1人(16%)だ。 レゴ社が本社を構えるデンマークは貧困率3%未満である。

さあ、日本よ。 本腰をいれて、幼児教育の無償化を契機に、この貧困の連鎖を食い止めようではないか。

「格差社会を乗り越えよう」- わたしたちひとりひとりの胸に宿る時代精神が同社の未来を支え続けるだろう。

次世代のために、機会の平等を成し、助け合い、シェアする真に豊かな社会を目指す。 Peopleはあっと驚くような商品を出し続け、世界の幼児教育を支え続けるだろう。 世界の母親とその子供達を支える、そんなグローバル企業になるだろう。

– レポートの本文 –

[このレポートで、読者、経営者、投資家にどうしても伝えたいこと]

– 逆境を成長に! –

同社の成長を支えたのは、派手なM&Aではなかった。

上場企業と見るや大金を請求する経営コンサルタントの助言でもなかった。

積極的な中途採用でもなかった。

あるいは、ひとりの天才が発明した画期的な商品でもなかった。

スマホのように急成長した市場に属していたわけでもなかった。

いや、事業環境は悪かった。

顧客である子供の数は急減した。

アジアの人件費は急騰した。

あるときは、特許侵害で鳴り物入りの大型商品は撤退を余儀なくされた。

主力商品は、信頼していた量販店がPBを出す裏切りにあった。

いつもヒット商品を模倣する中国勢の存在も重荷であった。

ヒットの後の在庫急増。年末だけに偏る歪な季節性に絶えず悩んだ。

まさに、玩具市場は、Red Ocean(レッドオーション)としか形容しようがなかった。

それなのに、なぜ、おもちゃメーカであるピープル株式会社を、あえてこのレポートで取り上げるのだろうか- そう、読者は疑問に思うかもしれない。

深刻な少子化という逆風が吹き荒れる、もはや縮小するしかない運命を背負った、 おもちゃ市場に注目する必要などあるのかと。

そんなことをいえば、トヨタはどうなるのだろうか。 この50年間ずっと逆風であった。 70年代のドル円為替360円が80年代には250円になり、150円になり、90年代には100円になった。 2000年代には1ドル70円台という超円高に見舞われた。 それなのに、トヨタはなぜ世界一の自動車メーカになったのだろうか。

どんな会社にとっても、逆境や逆風こそが成長の素なのだ。

苦境や逆境が組織を強くし、そこで働く社員たちをたくましく育て上げる。 投資家は減益を嫌い、赤字転落を批判するが、経営者や社員は当事者であり、逃げるわけにはいかない。つらいのは本人たちだ。

減収減益や赤字であっても、上っ面の数字だけではなく、 その内容を評価できる人々のことを、識者という。 識者的な投資家層の育成をわたしたち証券アナリストは社会的な責任として担っている。

わたしたちは、誰もが、例外なく、多くの失敗を繰り返す。 成功よりも失敗の方がうんと多いのが世の中だ。 失敗を多くするものは、多くを学ぶことができる。チャレンジをしなけば失敗はないのだから、 チャレンジしたものだけが学ぶことができるのだ。

その学習過程を成長というのではないか。 どんな逆風であっても、どんなに多くの失敗をしたとしても、 逆境や失敗がかえって成長を促してくれる。

逆境や逆風の中でしか本物は育たない。

(国に援助をしてもらっている中国の企業はグローバル企業にはなれない。)

ピープルの歴史はわたしたちに、そう教えてくれているのだ。

同社も例外ではなく、多くの失敗をしてきた。

あるときは、大人の市場に手を出し失敗した。

あるときは、同業玩具メーカのように楽な道、人気キャラクターに頼ってしまうミスを犯した。

創業者の引退、大手玩具メーカへと大株主が変わる経験をした。

あるときは、縮小均衡に陥りそうになり、社内の求心力に疑問符がつく苦境も経験した。

経営者も社員たちも、逆境に苦しみ、多くの失敗から学んだ。

以前と比べて同社は、

1) 前よりも先行技術や先行意匠を調査するようになり、

2) 値上げを打ち出すようになり、

3) 新しい販路を開拓するようになった(twitter, SNS, 書店ルート)

それぞれに隠されたストーリーがある。

玩具は模倣品との戦いは宿命である。ならば、覚悟を決めて戦うしかない。 必要ならば訴訟や戦いも辞さず、流通にも気兼ねせず、値上げも必要とあれば断行するようになった。

普通の人々(=people)が、独創的な商品を次々と生み出してきた。

この会社のあり方は、凡庸なわたしたち、ひとりひとりの人生への指針や励みにさえなる。

100年後に思いをはせれば、リニューアルを繰り返しつつも、同社の「ぽぽちゃん」は必ず未来の女児のそばにある、 とわたしは願いたい。

1996年来、ぽぽちゃんで育った女の子たちが母になり、おばあちゃんになっても、彼女たちは願うだろう。 ぽぽちゃんはこの世の中にずっといてもらいたいと。きっと経営者も社員たちの思いも同じはずだ。

筆者はよく投資家相手にこう話をすることがある。 投資とは、単に未来や株価を予測することには留まらない。 国政選挙への参加が未来を決める一票となるように、 わたしたちの将来はわたしたちが当事者となって決めていくものでもある。 未来がこうありたい、そうあってほしいと願うことも投資の一部なのだと。 人は共感する動物であり、意義があるもの、将来も存続してもらいたいものを高く評価する。

同社は、経営を短期利益の追求の道具とは見ていない。 経営とは、わずかな外力やバランスの崩れによって、 すぐに崩壊する高く積んだ積み木の塔のようなものだと考えているのだ。

同社は「経営」を維持することにすべてをかけてきたのだ。

(日本の製造業が、アジア企業の人材の引き抜きにあって、弱体化したのは、経営者がリストラを繰り返し、 現場には派遣社員が溢れたからではないか。それで「全社一丸となって」とは口が裂けても言えまい。 経営者が社員に言えることは目標を達成するようにという命令だけになる。 経営者が保身に走り、大量のリストラを断行した後も、のうのうと居座っている。 それで「夢を追いかけ、チャレンジせよ。失敗は成功の素だ」とは口が裂けても言うべきではない。 日産も東芝も神戸製鋼も数字を追いかけるあまり仕事の本質を忘れてしまったのではないか。)

ピープルは、手間暇をかけて、新卒の社員を雇い、育ててきた。

先輩に大切に育ててもらった恩義があれば、後輩はついてくる。

ベテラン社員が新人を育てるのと、親が子供を育てることの間に類似性がある。 社員自身が母親となり、顧客の立場として当事者意識を持ったとき、ヒット商品が生まれる。 経営者は、その成功の連鎖を信じているのであろう。

流行を追わず、時代が変わっても通用する商品を開発するためには、 社員自身が「本質的に生きる」しかない。 真似ではなく、自分の言葉で自分の思いを、育児の現場の切実なニーズを新商品へと昇華していくしかない。 そのようにして、生まれた商品群がいまの同社の主力へと育った。

愛情のお稽古シリーズの「ぽぽちゃん」。20年を超えるロングセラーとなった。

世界のどこにもない三輪車や自転車シリーズ。

一歳でも組み立てられるブロックシリーズを開発した。

同社は玩具を「おもちゃ」とは考えていない。 ピープルにとって、玩具とは生活必需品なのである。 彼らの成長を支えたのは、そうしたピープルの経営者と社員のプライドといってもよい。 おもちゃと人間が好きな普通の人たちの手で、 優れた創造をコンスタントに産み出してゆく企業システムの開発への情熱が成長の原動力であったのだ。

いま、彼らのビジネスには、以下のような好循環が効いていると筆者は考えている。

-ピープルの勝利の方程式 –

1)知恵と工夫による切実な潜在ニーズの具現化

2)意匠と特許による守り。高単価の実現

3)安売りしない販売ルートの確保。書店やSNSによる拡販の確立

4)成功商品を海外に移植する手法の確立

これは長年の苦労の末に、彼らが「開発」した経営システムである。

さて、同社はデフレや少子化という厳しい環境にあって、いかに上記のBlue Ocean戦略を構築できたのか。 ピープルという会社の成長の物語を一緒に追ってもらいたい。

[市場は飽和しない。膨大な潜在需要は見えないけれども存在する]

筆者はこう思うのだ。市場は決して飽和しないと。

市場が飽和した – そう説明できれば、業績が悪いことへの免罪符になる。

多くの企業経営者は、マクロ要因、為替や人件費などの外部要因を業績の悪いことへの理由にする。 市場が飽和することは決してない。 社会にはいつでも膨大な潜在的なニーズが存在するからだ。

熱意を持ち、高くて難しい目標(潜在的な需要を具現化する目標)を掲げよう。

いまの世の中を見渡してもどこにもないものではあるが、 みんなにとって大切なものがある。 それを仲間とともにつくり未来へと届ける。 そんな社会的な意義のある商品を創造する。 働くということは、未来を作ること。

ピープルは幼児玩具は必需品であるという信念を持っている。

どうしたら玩具が必需品になるのだろうか。 その問いかけへの解答が、同社の業績の推進力となる。

潜在的な社会の需要は目には見えないものだ。 だが、見えないけれども膨大な需要が存在している。 だから、同社は、市場が小さいと思われるものでも、 母と子供の切実なニーズに応えられるのであれば、その潜在ニーズを商品化してきた。 コンサルタントが計量する市場統計ではなく、 見えない切実な母親と子供の潜在的なニーズが同社の社員には見えているからだ。

[ピープルの理念 HPより]

株主通信の最初のページはこの10年、ずっと変わらない文言が並ぶ。

そこには、 ピープルはいわゆるベンチャー型企業であること、 ベンチャーは人だけが資産の事業であること、

勢い、才能やひらめきや僥倖に左右されがちだが、 ある朝突然授かるかもしれない神の啓示や天才の登場に頼らずに、 おもちゃと人間が好きな普通の人たちの手で、 優れた創造をコンスタントに産み出してゆく企業システムの開発していく。

上記の決意表明から、同社の株主通信は、いつも始まる。 社名は「ピープル」、つまり、「人」。 経営資源は人と宣言した会社。

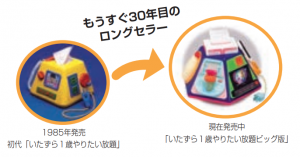

[ピープル スピリット - やりたい放題 30年のロングセラー]

「いたずら一歳やりたい放題」はダメといわない子育てを後押しする30年のロングセラーだ。

同社の資料にはこうある。 同社の経営スピリットがよく示す内容なので紹介する。

—開示資料より—

30年ほど前の乳幼児のおもちゃと言えば、 ガラガラなどのベビー玩具や手先を使う型はめ遊び、積み木などでした。

しかし、実際に子供はそんなモノよりも大人のやっている事に関心があり、 日々好奇心をふくらませている…

だったら、その好奇心の芽をもっと伸ばしてあげたい! と当時ピープルが開発したのが「いたずら1歳やりたい放題」でした。 やりたい放題はティッシュに電話、コンセント、テレビ、ドアの鍵など… 幼児がいちばん興味をもっているけど、 ママにとっては危なくて触られたら困るもの、 これを5面体の立体にまとめたおもちゃです。 当時このような“生活用品をキットにしたおもちゃ”という発想は業界になく、 発売前の評判はすこぶる悪かったなか、 発売してすぐにママ達の間で反響があり、 初年度で40万個を売り上げるヒット商品となりました。 発売から30年余り経ちますが、数ある1歳児の知育玩具の中でも代表的なアイテムになっています。

–以上、引用終わり—

[2015年 より強く]

(1996年-2014年までの同社の歴史は参考資料を参照ください)

2015年。 この年が、同社の歴史を変えた年になったと筆者は考えている。

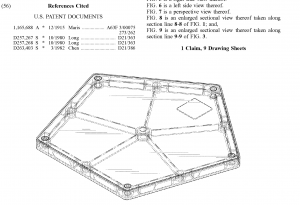

Magna-Tiles(ピタゴラス ブロック)の模倣品がUSで本格投入されてしまった。 これまでの同社であったら、模倣されてシェアを奪われるところであった。 このときは違った。

ブロックの意匠(US特許)を前もって米国でとっていたのだ。

少し遡るが、 2011年、同社は画期的な三輪車とベビーカーとの融合商品にヒットの手応えを感じていた矢先のことであった。 部品の一部が他社の特許を侵害。

経営判断として、撤退することを決めた。

苦渋の選択であったが、このことから同社は多くを学んだ。

すぐにCubeタイプや五角形タイプのブロックの意匠をUSや日本で登録した。 特許戦略をしっかりと打ち出していたのだ。

ピタゴラスや米国で伸びているMagna-Tielsを守るためだ。 (Magna-Tilesの模倣品は、ブロックに人や犬の絵を描いたもので、 筆者からみれば、幼児から創造性を逆に失わせるものであった。)

同社は米国において、これらに訴訟を含む強い対策をし、日本でも法的対策を開始。 また、円安原料安を受けて、価格も同時に転嫁。 模倣品が出たのにもかかわらず、値上げをしたのだ。 これは本家本元のプライドであり、顧客は逃げなかった。

-価格転嫁-

価格転嫁。 価格が転嫁できるのは、交渉力のある者だけだ。 Red Oceanでは価格添加などできない。 同社は価格交渉力を獲得しつつある。 その背景のひとつが、販路の開拓だ。

-書店ルートの開拓-

書店のルートに知育玩具ピタゴラスを乗せることができた。 書店は知的好奇心旺盛な人々が通う、価格競争が比較的ないインテリの市場である。 算数とピタゴラスがマッチ。 海外においても、書店ルートを開拓していった。

– 口コミによる拡散 –

同社の商品はSNSなどのママ友の間の口コミで拡販するようになってきた。 量販店や大手の問屋といった流通の都合ではなく、ユーザーからダイレクトで支持され、指名買いにつなげる。 その仕組みができつつある。 書店と口コミという販路の開拓によって、安さだけを売りにする量販店と一線を画すことが可能になった。

[2016年 躍進への準備]

意匠にこだわる子供家具を投入。 国産原料の玩具が訪日客に受けるなど、潜在的なニーズを感じさせる展開となった。 ぽぽ人形が20周年を迎える。

Magna-TilesはNYに販社設立。模倣品の抑制を狙った。 ここで、留意したいのは、米国市場へのMagna-Tilesの展開はゆうに20年を超えているということだ。 ぽっと海外に出して成功したわけではない。 近年の海外の成功は、20年来の試行錯誤、血と涙と汗の結晶であることに留意してほしい。 この年、輸出比率29%に高まる。

さて、国内でも、インバウンド需要の恩恵を受けた。 インバウンド需要があるということは、中国やアジアでも十分に同社製品は戦えるのだ。 同社の海外での成功を示唆する年になったのだ。(この年、夏場以降、インバウンド需要がピークアウトするがそれも同社の減益要因のひとつになった。)

この年、ぽぽちゃん人形のお道具セットを値上げする。 テディチェアが人気。 登れる!ハイチェアは19800円へ14800円から5000円値上げ。 知恵と工夫でよいものをつくり、意匠や特許で守りを固めることで、 同社はシステマチックにBlue Ocean(ブルーオーション)を実現していく。

つまり、同社は以下の勝利の方程式を獲得した。

–ピープルの勝利の方程式 Blue Ocean 戦略 —

1)知恵と工夫による切実な潜在ニーズの具現化

2)意匠と特許による守り。高単価の実現

3)安売りしない販売ルートの確保。書店やSNSによる拡販の確立

4)成功商品を海外に移植する手法の確立

2017.1は減益となったが、トップラインを伸ばしての減益であり、 低評価にはつながらない。 NYへの販社設立や拠点の整備費用の先行する年となったためだ。 売り上げがないのに、米国東海岸に拠点を整備したからである。インバウンド需要の一時的なピークアウトも経験した。

[2017年 挑む]

海外では、 北米の開拓をさらに進める。 Brain Buildersを14品目追加。 Mochiシリーズを拡販。 国内では、 TedyhugがSNSでヒット。

また、光るブロック投入。 (cf. TDU松浦教授の特許6025807 7/24発売 ルミノイド)

2017年、社員45人。 平均年収567万円となった。(10年で1.5倍に増加した)

同社の株主通信の株主への挨拶には、毎年、桐渕千鶴子会長と小暮雅子社長は恒例のツーショットで登場していた。

2007年に創業者桐渕真一郎氏からバトンを受け、二人三脚で同社の経営を担ってきた二人の経営者。 2017年に千鶴子氏退任。今年の株主通信には、創業者・桐渕千鶴子会長の写真はない。

今年、はじめて、小暮社長がひとりで登場し、こう決意を語っている。 昨年までのフォントよりも、一層、際立つ大きな文字で「これからの未来に向けて」と題した。 一人、バトンを受け継いだ小暮社長。 「世界のお子様」という言葉を用いた。

– 日本をはじめ世界のお子様の成長過程の必需品として長く愛されることを目標とする -

「世界のお子様」。

その言葉は、筆者の心に、号砲のように鳴り響いた。

さらなる高みを目指す戦いの号砲。 日本から世界へ。

ピープル株式会社のグローバル企業への脱皮をかけた挑戦の号砲に聞こえたのだ。

[おわりに]

玩具市場はもっとも厳しい市場のひとつだ。 流行を追う市場。

ヒットは模倣されや類似品が即座に出回る市場。

大手流通や大手専売店や中国が恥もなくPBで参入する市場。

卸売業の大淘汰。それに伴う不良債権の山。在庫管理も難しい。

大震災もあった。タイの洪水も。 クリスマス依存の季節性はやっかいだ。

アジアの人件費の高騰は毎年の年中行事だ。

2006−2007年の資源フィーバーによる原油100ドル。材料費は高騰した。

アベノミクスによる円安による輸入コストの急な上昇もきつかった。

そうした厳しい環境下で、同社は、 社員の給料を1.5xにした。

付加価値へのたゆまぬ挑戦とともに。

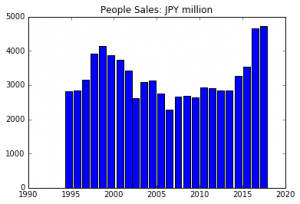

10年前1.8億円の営業益はいま5億円になっている。

売り上げ27億円がいま42億円。

それは、奇跡といってもよい成果のように筆者には思える。

過去の功績に対し、ピープルの経営陣と社員に敬意を称します。

そして、未来へ。 これからも頑張ってください。

投資家のみなさま、投資は自己責任とご認識ください。

最後までお付き合いいただき、誠にありがとうございます。 今後とも同社への支援をよろしくお願いします。

**すべての文責は筆者に属する*** by jun yamamoto (終わり)

参考資料

— 参考資料部分—

以降は、 業績予想の根拠やリスクや特許分析など。

[業績の予想について]

この7年間の海外売上の平均増収率は32%である。 一方、増収率の標準偏差は28%である。 年率増収率平均の方が標準偏差よりも高いということは、稀な現象であり、 知育教材に関する同社の製品は海外において機会損失の状況にあるものと推定される。

5年後(2022.1)の海外売上の予想数値は 15億円の2.6倍(=1+ 0.32×5 years)の39億円がその期待値となる。 そのリスクは28%に5の平方根をかけた62%にすぎない。

つまり、7割程度の確率で海外売上は2倍にはなることを言えよう。 そうなると現状30億円の国内売上は横ばいとしても、 15億円の海外は39億円へと倍増(リスクをいれても)。 全社ベースで69億円となる。

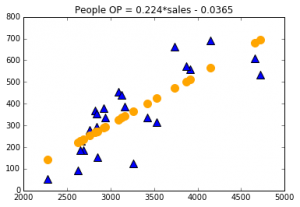

(過去24年間の回帰分析による予想)

過去24年間の同社の売上と営業利益との関係は、

一次式近似で、 営業利益=0.224 x 売上 −3.65億円 となった。

これに従えば2022.1の営業利益は11億円-12億円程度となる。

(限界利益率による予想)

海外売上の限界利益率を35%とすれば、 海外が24億円増収となれば、その35%の8億円の増益となる。 つまり、2011.1の営業利益は14億円程度となる。 海外等の固定費が2億円程度上昇することを考えると、 妥当な線は12億円程度の営業益予想であろう。 リスクは円高やトップラインが想定通りに伸びないこと。

***開示されている月次報告によれgば、2018.1も海外は順調に伸びていることが確認できる。

[同社株の変動率の平均(リターン)と標準偏差について]

日次の株価データから以下の結果を得た。

– 2015年-

リターン:同社株の年率の株価変動率の平均(リターン)は+120%。年率2.2倍のペースで上昇

リスク :株価変動率の標準偏差は45%(年率)

– 2016年-

リターン:同社株の年率の株価変動率の平均(リターン)は+25%

リスク :株価変動率の標準偏差は48%(年率)

– 2017年 (1/4-10/13) –

リターン:同社株の年率の株価変動率の平均(リターン)はマイナス34%

リスク :株価変動率の標準偏差は21%(年率)と大きくリスクは低下している。

あくまで過去の株価データの分析に過ぎないが、 同社の株価は反動が大きいときには40%を超える。 だが、今年のように株価が比較的低いときには、変動率は20%程度である。

[アノマリー]

これは読者への宿題としたい。 毎年、10月に買って、1月に売ったら、同社の株式はどのようなリターンになるのか。 あるいは、10月下旬に買って、12月下旬に売ったら、同社の株式投資はどうなるのか。 過去3年間を検証ください。 あるいは、過去5年を検証ください。

[同社の主力商品について]

-愛情のお稽古シリーズ ぽぽちゃんについて-

塩化ビニルではない人形。やわらかい。 22年の定番商品である。 「32cm 680gの人形と小さな女の子」と「赤ちゃんとお母さん」は相似。 知育効果があるとされる。つまり、 生活習慣身につく。着替え。哺乳瓶。オムツ替え。歯磨き。お風呂。食事の世話など。 また、言葉の発達にもよいとされる。 なにかいいたくなる本人の気持ちがあるからだ。 社会性も発達し、他者へのいたわりも育つという。 近年は、ロングヘアも登場。お風呂タイプはおしっこもでる。 トイレや歯ブラシといった付属アイトムが売られている。

–ピタゴラス, Magna-Tileについて–

特殊な磁石で端と端が反発しないでくっつくプレート 1-2歳で指先の力がまだ弱いからレゴは難しい。 だが、ピタゴラスは1歳でも遊べる。 マグネットタイルなので冷蔵庫に貼れる。 重ねたり並べる。平面遊び。 2歳では立体遊びができる。 3歳では家などの複雑な構造物をつくることができる。 そして、4-5歳で自分で工夫して面白いものを作ることができるという。

– 同社の課題 –

プレゼンスがまだ低い。

認知力がまだ低い。

流通大手との交渉力。

流通大手への依存がまだ高い。

[知財関連について]

昔の学研の科学の付録はよく実用新案登録されていた。 ピープルについても調べたところ、実用新案登録は11件。 最近は特許出願の方が圧倒的に多い。 グローバル化の流れで特許重視か。 ちなみに実用新案は特許のような審査請求なしで出願から6カ月で登録され、 権利期間は出願から6年と有利ではある。(だが、国内のみの制度)

一方、意匠登録は16件となっている。 おもちゃの場合は複数の構成要素で構成されたシステムに意味があるため、 特許出願件数とバランスしている。 製品化したおもちゃがヒットした場合は 多少構成要素が多くても特許が大きな意味を持つ。 権利化の判断は出願から3年以内。 おもちゃのヒット可能性を見極める期間としては3年で充分である。出願数に比べて登録数が少ないは防衛目的だからだ。

意匠については、テディハグやピタゴラスブロックなどが登録されている。

同社が知財への意識を高めていることが確認できる。

一方、US特許であるが、日本でいうところの実用新案や意匠も米国ではひとまとまりの特許である。 同社はMagna-Tilesに関する多くの意匠を登録している。

[歴史]

-1998-1999年を振り返る-

社員数49人 Salary 36.3万円 「ぽぽちゃん」人形は年末売り上げの比重が大きい。 月次の公表を開始。 環境ホルモン問題生じる。 海外比率高く円安は逆風となる。 貸し倒れリスクに悩む。 売り掛けに保険をかける。 「愛情のお稽古」シリーズ好調。 業績連動の賞与を導入。 ハイテク知育、書籍やアパレルにも触手。

-2000年-

宣伝費を増加。 開発コスト負担が重い。 人気キャラクターを利用。 幼児発達学基礎研究に投資。 この年、同社はやや迷走気味であったように思える。 なぜならば、人気キャラクターを利用することは同社の哲学ではNGのように思えるからだ。 ぽぽちゃん年間30万体出荷。 アパレル進出。 ネット販売に慎重姿勢。

-苦境の2001年 ぽぽちゃん半減も自転車を投入-

愛情のおけいこが減収。 在庫整理で原価率が悪化する。 広告費を削減。 ぽぽちゃん人形市場に、他社が参入。 ぽぽちゃん、売上が半減。

***自転車を投入へ。

-2002年 復活したぽぽちゃん-

社員52人(平均年収438万円) 知育シリーズに注力。 TV CMから店頭販促に切り替えたのは賢い選択だった。 一般的にTVのCMは訴求力はあるのだろうが、コストパフォーマンスが悪い。

逆に、店頭重視の姿勢は、地道だ。 ひとりひとりファンを増やすことに繋がるため、 同社の繁栄を長期的に支えることになる。 10月に幼児自転車を投入。 2歳から乗れる自転車投入。 女児向け人形市場に変化。 他社が競争激化から撤退したのだ。 ピープルは勝ち残った。 その後、ぽぽちゃん、順調に回復。 自転車は、流通開拓。自転車屋さん経由だけではなくて、おもちゃ屋流通にも乗せる。

-2003年 自転車のヒット-

社員の年収475万円に。 知育玩具が好調。 自転車はカラーのバリエーション増やす。 小学生向けの自転車も投入。 業績はV次回復。 「砂場」新商品好調。 「いきなり自転車」がヒット。

-2004年 高付加価値にシフト-

Yamaha技術協力で大人向け楽器開発。 愛情のおけいこの中国生産工場が破綻。 知育などの高付加価値にシフト。 玩具の価格競争はひどく、多くの中国工場が破綻。 同社も影響を受ける。 中国の委託先工場はラインの取り合いとなった。

-2005年 資本提携-

バンダイと資本業務提携。(20%) オーナー持分低下。 高配当維持。

NHKキャラクター「ぐーチョコランタン」好調。 磁石積み木を拡販。 ***この資本提携は同社にとって、ひとつの大きな危機であったと筆者は考えている。***

この提携以来、数年間にわたり、同社の社員数が減ってしまったのだ。

資本提携は同社の経営理念にとっての最大の試練であった。 ピープルの社員は敏感だ。 大手企業と組むメリットももちろんあるだろう。 だが、経営の自由度はピープルの生命線だ。 見えない需要が見える社員たちには、経営の変質など、すぐに体感できる。 変質を見抜いた社員は、仕事ができる者から辞めていく。 それが結果として経営を弱体化させる。 ここは踏ん張りどころだ。 –

-2006年-

社員38人に減少する。 平均年収は477万円。 お風呂向け玩具を投入。 ぽぽちゃんが新商品。リニューアル。 小型化で人気復活。 ただし、全般的に業績は振るわなかった。

-2007年 三輪車がヒット-

社員36名に引き続き減少。 二歳児が漕ぎやすいチェーン式三輪車。

つかまり立ち玩具や指先訓練用知育を投入。 100%配当性向方針。(大株主の意向なのかは不明) ぽぽちゃんに、また類似品が現れる。 一方で、北米向け「ピタゴラス」が好調。 この北米市場の開拓が後々の成功の鍵を握ることになった。

-2008年 類似品との戦い続く-

ぽぽちゃんシリーズは類似品に食われて苦戦。 知育玩具に注力する。 「おふろの知育」、「体感ブロック」、「あんよの知育」投入。 乗り物は自転車三輪車ともに好調続く。

-2009年 社員の減少続く-

社員ついに34人に減少。平均年収491万円。 中国に事務所。深セン。 「歩きメデス」などの知育玩具が好調。 「舵取り式自転車」がヒット。 このとき、同社は運がよかった。 原料高が沈静化したのだ。 ****原料高が沈静化****

-2010年-

PBが競合製品を投入してくる。 ピープルは14インチに加えて大型の24インチの自転車を投入。 これは大人も乗れるが、同社らしくない。これは同社のコンセプトに合わないと思う。

「エコパピエ」のヒット。アクセサリーを不要な紙でつくる。

人件費の高騰する中国からベトナムへと一部の生産移管を断行する。

***アジアでの人件費の高騰は今後も同社を悩ませることになる***

– 2010.1株主通信より –

取引先各社のデフレ対応にひるまず、-中略- 玩具市場ではデフレ対応に上代値下げを打ち出すメーカーさえも現われました。 しかし、低価格でも必要ないと消費者に切り捨てられ節約される商品群と、 少々出費がかさんでもより良いものとして選択される商品群との明暗が消費傾向に現れました。 当社の高価格商品群は、消費者に切り捨てられない強さを示し、 大部分が来期に繋がる商品群として生き残りました。

縮小トレンドを迎えてきた自転車市場では、過去6年間販売している「いきなり自転車」が、年間消費者 動員数の限界の壁を破り、当33期に成長路線に転じた事は私達に勇気を与えました。

7年目にして前年までの倍数を越える新しいお客様に広がった事は、 当社の開発コンセプトに自信を持つ大きな機会となりました。

-株主通信より-

こう株主に宣言し、経営の方向性は知育玩具等の付加価値品の開発ということになる。 経営方針はより明確になった。

USでManga-tilesのtwitter開始。

-2011年 社員数が増加に転じる!-

安全性からお米原料の積み木を投入。 これは極めて同社らしい商品である。 (このシリーズは後年、北米にMOCHIシリーズとして投入されることになる。)

三輪車の新製品「1歳からはトドラーカー」の部品の一部が他社の特許を侵害。

成功を見届けないまま市場回収を余儀なくされる。 これは不幸であったが、後々、災い転じて福となる。 この事件が契機となり、 同社は、意匠や特許の重要性を再認識することになった。

結果として、後年のブルーオーション戦略構築の足がかりとなったからだ。

-2012年 好循環。回り始める-

社員43名に増加! 平均年収が505万円と500万円の大台に乗る!

主力は乳児の知育教材になる。

HPで顧客からの動画公募を始める。 (これが後年、SNSや口コミマーケティングへと繋がる)

高付加価値のお米ブロックがヒット。

2011.1まで縮小傾向のぽぽちゃんが持ち直す。

お父さんの不要になった白いYシャーつを絞り染する「エコカラール」ヒット。

自転車・三輪車は各社が類似品を投入。 タイ洪水で同社の一部の生産ラインが止まってしまう事故にあう。

-2013年 円安。高騰する輸入コストに悩む-

人件費高騰に加えてアベノミクスによる急激な円安がコストアップになり業績に逆風。

またも、PB類似品に悩まされる。 そこで、腹をくくる。 高付加価値の新市場の開拓の方針を徹底的に固める。 また、ネットをこれまで以上に強化する方針を決める。 なぜこれが筆者にわかったというと、投入商品の単価が明らかに上昇したからである。 つまり、基本的に5000円以上の単価商品を投入していく方針をとる。 この年、客数を獲得することだけを目的にPB商品が玩具・自転車市場に溢れかえる。 自転車「3−9歳まで乗れる」「1年生から6年生」などの商品をまたもやPBが真似をしたのだ。 結果、1割以上も玩具市場は縮小してしまう。価格が下がるからだ。 PBは量販店が自らの首を絞めるものでしかないのだ。

同社は、低価格PBや量販店と一線を画す。 お米シリーズやピタゴラスプレート(12600円)など高単価を志向。 手応えはある。 景気とは連動しない成長への兆しをうちうちに感じていた。

4-6歳の女児のトレンドは人気ゲームに流れた。 女児玩具は姿消してしまう。 その中でぽぽちゃんシリーズが前年を維持したことは同社の自信になった。 流行品でなく、必需品としての安定市場を形成したのだ。 高単価の「1歳には全身でブロック」(12390円)が売れる。 USでManga-Tilesの類似品Build and imagne がtwitter開始。 -2014年 トップラインが伸びる- 「自分で登るハイチェア」を投入。 「ピタゴラス算数」、 「お米の積み木」等の高付加価値品が好調。 米国、台湾に加えてインドネシア、ベトナムでテスト販売。 輸出比率が高まり27%となる。 さらに、キメ細い潜在的な社会ニーズに応える。 抗菌性をアピールした茶殻や洗い屋さんがヒットする。

(以上 投資はすべて自己の責任です)

アップデイト 2018年3月

冒頭の通り、短期業績は厳しい。

ひとつはこれまで高いシェアを誇っていた国内の人形市場に参入が昨年あったことだ。

バンダイのキャラクターグッズ、レミン人形だ。また最近になってプリキュア人形も発売された。

そして、自転車市場、三輪車市場は、ハウスバイクやキックバイクという新トレンドによって、価格が低価格化している。イオンなどのPB商品が模倣品を出すことで市場が低迷している。

最後に、北米で順調に伸びてきたManga Tileだが、昨年はプラス成長が鈍化。伸び率は一桁に留まったこと。やはり、模倣品が出回っている影響が認められた。

だが、これらの状況は、「いつものこと」である。

知育玩具市場は競合多く、模倣もされやすい。それでも尚、同社は「玩具は必需品」との考えを持ち、意味ある製品をクリエイトをしている。

たとえば、自転車にしても、競合他社は乗り換えを促進するために、子供の成長に合わせたものしか売りはしない。だが、同社は、子供が成長しても、長く使えるように工夫して、「よいものを大事に長く使う」という「真っ当な考え」を売っているのだ。この考えは他社が真似できない本質的なところである。

お米でできたモチシリーズについても、安価な石火材料の樹脂でいいではないか、なぜわざわざ安全な米からつくった玩具を売るのかといえば、幼児が口にするかもしれないから、という発想である。

ハイチェアしても、幼児がひとりで登れる、その達成感を重視している。「一人でやりきる」という考え方を売っているのだ。

一方、知育玩具ピタゴラスなどは順調であり、幼児教育無償化の恩恵を受けている。

2019/1の業績は、ぽぽちゃんへのテコ入れ策、北米の拠点拡充など、攻める要素もあり、コスト優先となる可能性があり、減益傾向となるが、同社の製品開発は地に足がついており、切実な潜在需要を具現化するという方針は変わらない。

2月の月次もやや厳しいものにはなったが、引き続き、業績を追っていきたい。

厳しい市場環境の中で、やみくもに成長を追うのではなくて、「健全な経営構造を維持する」ということに重点。 過去になかった新製品、スモールな市場でも潜在需要があれば出していく方針だ。玩具はあっと驚く大ヒットが出る市場であり、同社もそれは狙っているという。

普通の人々ではあるが、母親として子供が好きでおもちゃが好きで、という新人を採用し、大切に、丁寧に、丁寧に育て上げる方針だという。5年目ぐらいに商品が開発できるまでに育てたいとしている。わたしは、この会社の社員が「普通」とは思えない。事業リスクも深く理解し、目利きも出来て、社会の潜在的な目に見えない需要もとらえることができる、特別な人々だと考えている。

開示できる部分は開示するが、以下が会社の対策である。

==好調組 お米シリーズ==

お米シリーズも、新しい色が出てくる。51%食物由来。

プラスティックは危険ではないが、「舐めても安心」が母親から支持されている。 今時珍しいが100%メイドインジャパンだ。アッセンブリも成形もMade in Japan。お母さんの認知率高い。 TVの認知がよい。 中国にも伝わっている。値段は高いが中国で売り出している。インバウンド効果。 発売以降伸びている。去年は11%伸びた。 ここは、だれも真似してこない。

==好調組 ピタゴラス==

知育玩具は追い風。新しいパーツで、パテントを取ったものを出していく。ここはもっと攻めたい。 日本市場で他社が真似できないものを出そうとしているとのこと。 後半は米国でも真似できないものを出そう努力する。

==自然体 自転車==

少し様子見。無理しない。新しいものだけを提案していく方針。

==ぽぽちゃん==

絶対に諦めない市場。過去、3回、キャラクター人形がライバルから投入されたがいずれも撤退している。それだけ難しい市場。とくに大手の競合にとっては採算がとれない市場となっている。保母さんなど、現場での支持が圧倒的なので、そこを起点にマーケティングをかける。地道なやり方で挽回する。

==マクロ要因と新商品の行方==

教育も時間も親も一人のこどもに対する支出が増えていく。

働き方改革、土曜日の過ごし方、平日の夜、公園、10年前と比べてお父さんの育児参加が目立つ。 外で一緒に遊ぶ父親が明らかに増えている。 新しいお父さん像に支持されるものを出したい。

(update 2018/3/21)