7695 交換できるくん 次の成長ステージへ(2023年3月期第3四半期フォロー)

7695 交換できるくん レポート

ポイント

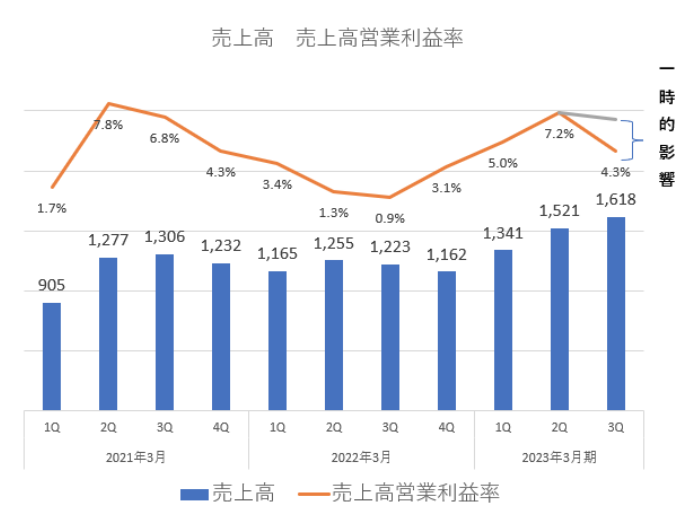

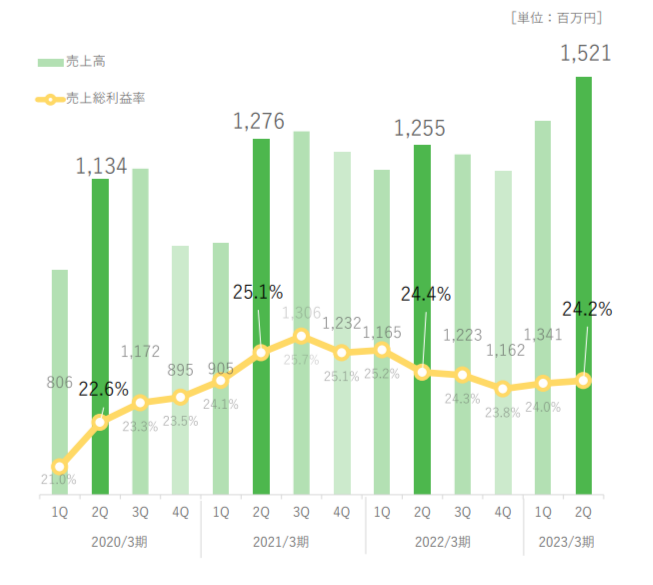

四半期過去最高売上高を達成

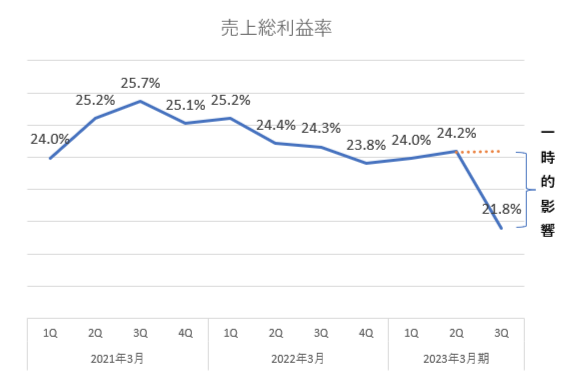

一時的影響により売上総利益率は低下

無料10年保証は費用負担ほぼなく”利用期間の安心”を提供

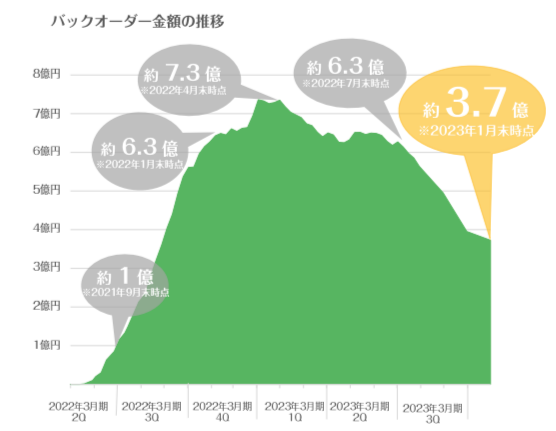

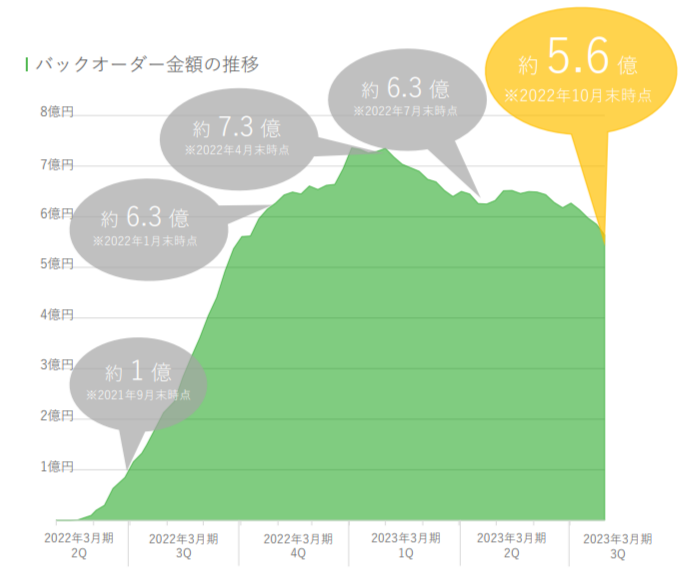

バックオーダーはピーク時の半分程度の水準まで解消進む

次の成長ステージのための投資を継続

<イーコマース企業>

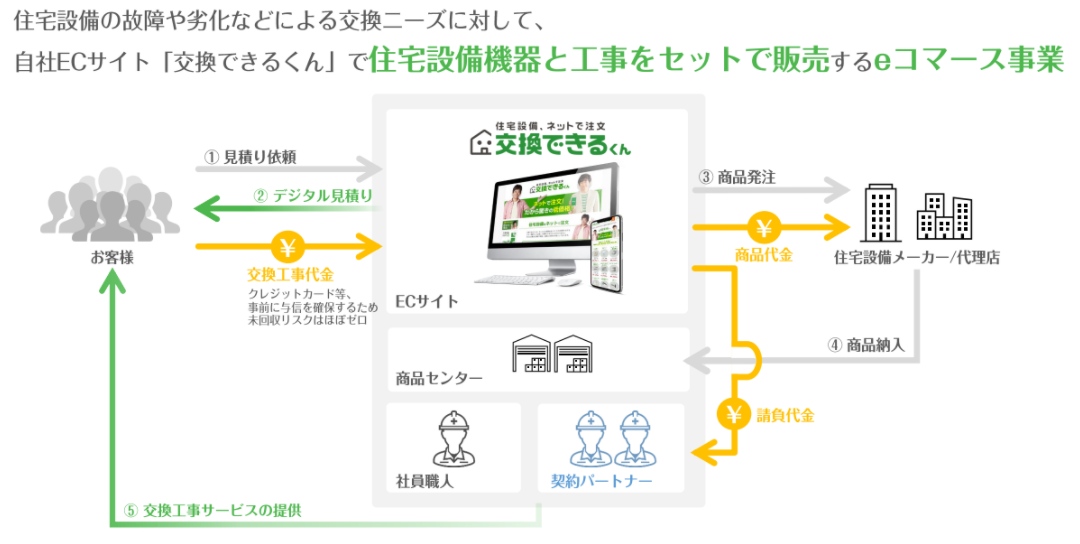

同社はイーコマース事業者である。

一部の投資家においてはリフォーム事業者と誤って認識されることがあるようだが、同社は自社のECサイトで住宅設備機器と工事をセットで販売するイーコマース事業を行う企業である。

自社ECサイトで顧客からの住宅設備機器の交換見積もりを受け、決済、施工まで一気通貫で提供する。

豊富な工事実績と様々な商品情報などのコンテンツを自社ECサイトに蓄積している。WEBマーケティングによる受注においては同社が提供する商品の検索結果で上位に表示され、競争優位性の高さが維持されている。施工は契約パートナーの職人が工事を行う(社員職人も一部行うがメインは契約パートナーが施工)。契約している職人を効率的にスケジュールするシステムを構築していることも強みの一つ。

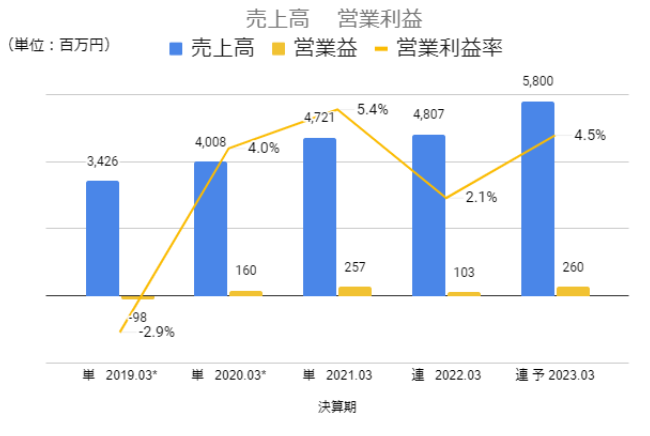

<業績>(単位:百万円)

〇四半期で過去最高売上高を達成

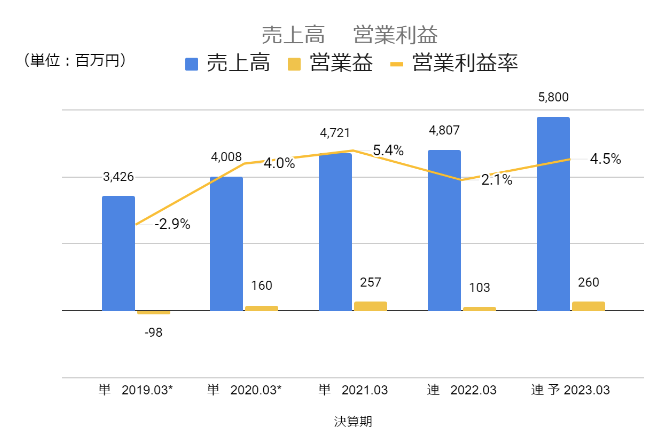

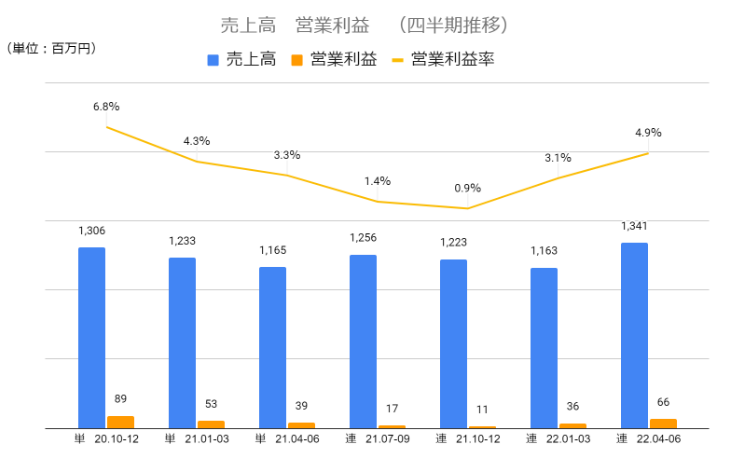

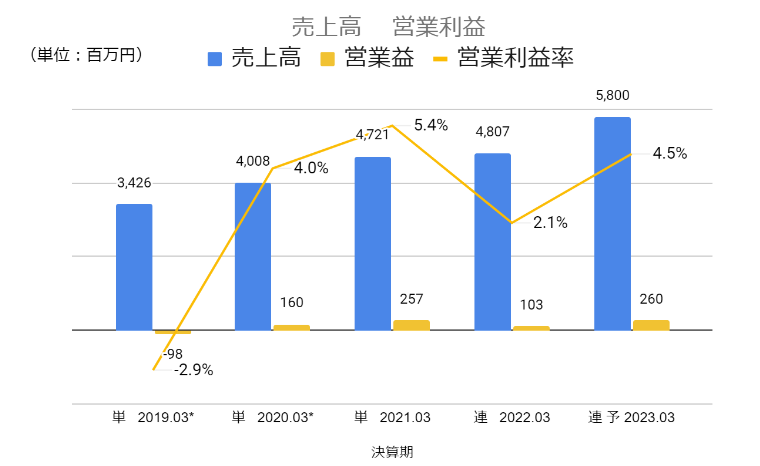

2023年3月期の第3四半期累計業績は売上高4,481(前同比+23.0%)、営業利益245(同+266.5%)と増収増益。コロナ禍で積みあがったバックオーダーの解消が進み、四半期売上高は過去最高を達成。

営業利益は前年同期にコロナ禍で高級トイレ、高機能給湯器などの高価格商品の供給が滞っていたことに加え、回復以降を視野に入れて投資を継続したことにより営業利益は低い水準に留まったが、今期は商品供給の回復により収益性が改善した。

〇一時的影響により利益率は低下

売上高営業利益率は前四半期比で7.2%から4.3%に低下した。

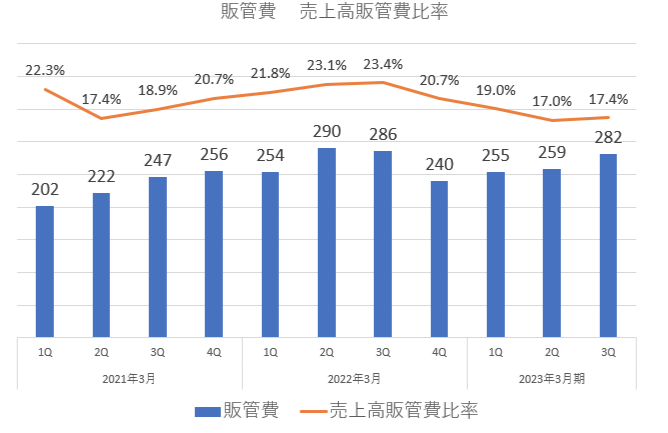

低下した主要因は売上総利益率の低下。売上高販管費比率は前四半期比でほぼ同水準である。

売上総利益率が低下した主要因は、10年無料保証制度開始による新収益認識基準の影響を受ける等による一時的なもの。今後はバックオーダーの解消と価格設定の調整により利益率改善を見込む。

*売上高販管費比率

新CM制作により販管費の金額は増加しているが、売上に対する比率は第2四半期とほぼ同水準を維持。

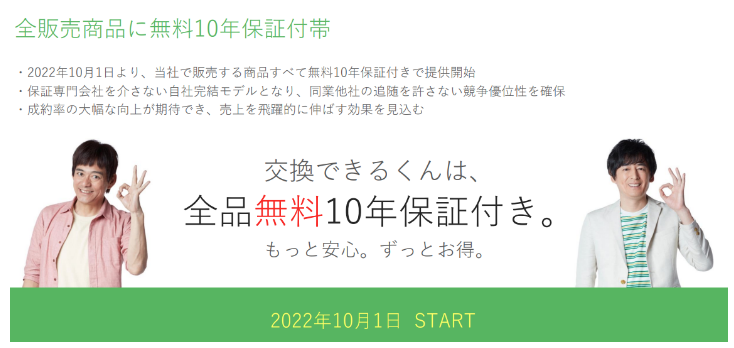

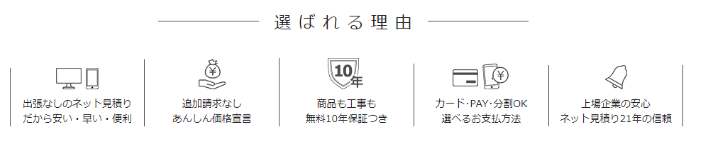

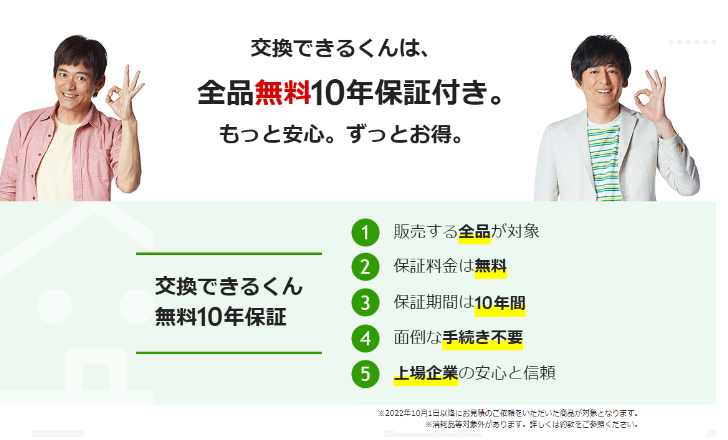

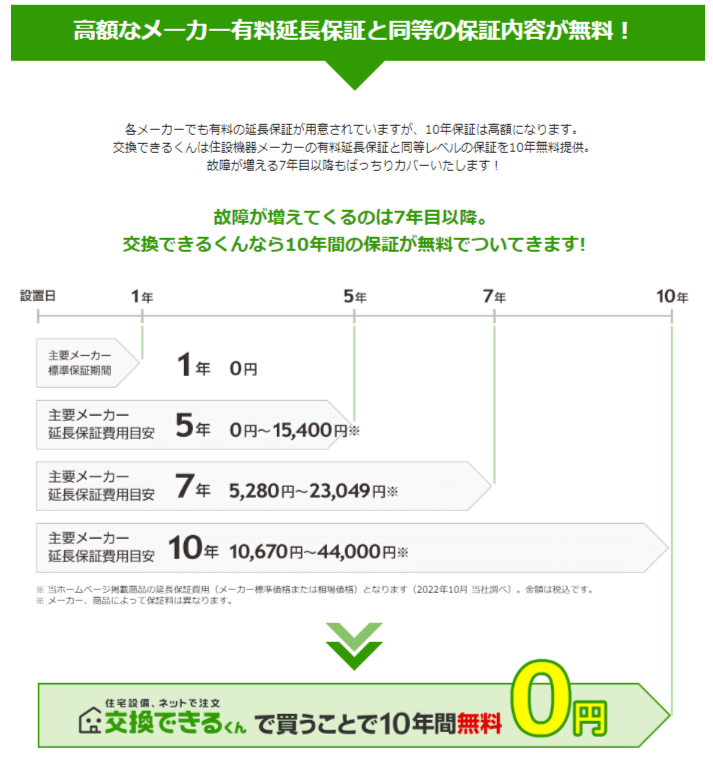

〇全品無料10年保証は故障発生時の費用負担はほぼ無し

前述のとおり、利益率低下は一時的要因で今後解消が見込まれる。無料10年保証は保証会社を使わず自己完結する仕組みとしている。費用負担について、コスト増を懸念する向きもあるが、トータルでは費用負担はほとんどない。サービス提供時にわずかの保険金を支払い、実際の故障発生時にはメーカー保証期間内ならメーカーが対応し、メーカー保証期間後は保険金によって賄われる仕組みとなっている。

〇”利用期間の安心”を提供

無料10年保証が注文する顧客の安心材料となり、一層の競争力強化につながると考える。

消費者は住設機器の交換の注文時に

・工事価格が不明瞭

・どんな職人が来るかわからない

といった不安を抱えている。同社は

・WEB上で機器について豊富な情報を提供する

・見積もりから決済までWebで完結する

・一般的な競合他社の価格より圧倒的な安さで提供する

ということで購入時の不安を払拭する。

さらに無料10年保証を追加したことは”注文時の不安を払拭する”だけでなく”利用期間中の安心を提供する”ことになる。

*2023年3月期第2四半期説明資料より

〇バックオーダーがピーク時の半分程度に

2023年1月末時点でのバックオーダー(受注済みで工事をしていないもの)は約3.7億円。コロナ禍で商品の供給が滞った影響で2022年4月末にはほぼピークの水準である約7.3億円となってた。商品供給が徐々に正常化するとともに解消が進み、第3四半期においてはさらに解消が加速、ピーク時の半分近い水準となった。

通常の受注もこなしながら、バックオーダーを解消しており、コロナ禍で契約職人を増やし供給体制を増強した効果が現れた。

*2023年3月期第3四半期説明資料より

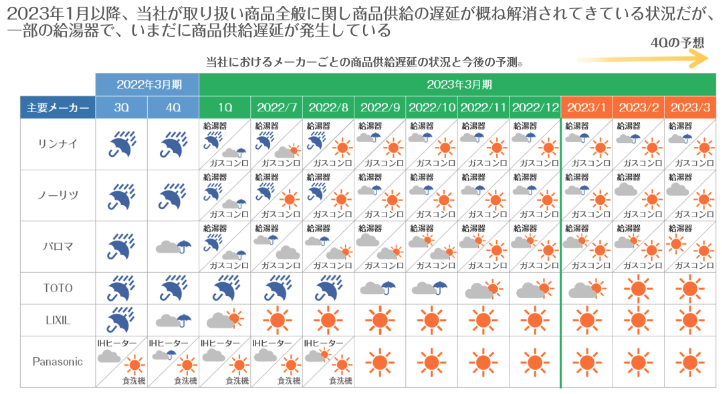

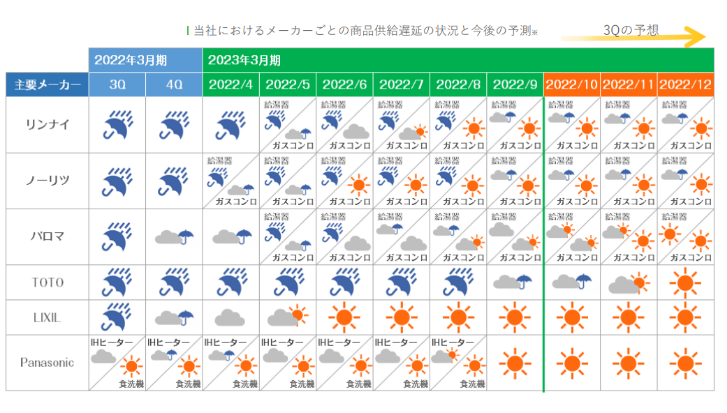

〇供給遅延のボトルネックが解消へ

主要メーカーの商品供給がさらに改善する見通し。

第3四半期は複数のメーカーで給湯器の供給が不安定な状況が続いたが、第4四半期以降は徐々に解消し、一部の給湯器を除いてコロナ禍以前の状態に戻ると見込んでいる。残っているバックオーダーも大半は直近で供給が回復したトイレと未だ供給が不安定な給湯器であり、バックオーダーの解消も進む見通しである。

*2023年3月期第3四半期説明資料より

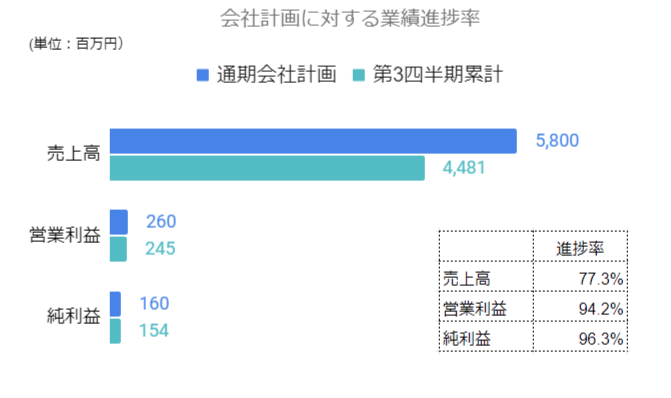

<通期見通し>(単位:百万円)

〇売上高、営業利益ともに過去最高を見込む

2023年3月期の会社見通しは売上高5,800(前期比+20.6%)、営業利益260(同+150.9%)。

前期2022年3月期はコロナ禍にあっても増収を確保した。今期はコロナ禍から回復後を見据えて投資をした効果により大幅増収を見込む。通期見通しに対する進捗率は売上高が77.3% 営業利益が94.2%で売上高、利益ともに達成確度が高まっている。安定した商品供給の回復により、バックオーダーの工事完了に注力する。

<成長戦略>

〇次の成長ステージに向けて投資

工事件数の増加に対応するうえで契約職人を増やしたが、今後はBtoBの成長シナリオも見据えて新たな成長ステージに向けた投資を継続する。業務を効率的に進めるためのシステム投資と受注した工事を割り当てる社員の確保、育成投資に着手している。共に数年の時間を要する取り組みである。ニーズの拡大に対して社員による業務遂行の不足部分をBPO(ビジネスプロセスアウトソーシング)を活用することで成長スピードを落とさずに投資を進める方針。

特に第3四半期は広告を絞って受注を抑え、バックオーダーの工事完了を優先したが、今後はマーケティングの投資も継続。広島でCMをテスト放映や、instagram、Twitterなどを活用するSNSマーケティングのてこ入れ、顧客体験向上を高めるアプリ開発など来期以降の受注拡大・ブランド力アップに向けた投資を強化する。依然としてECで住設機器の交換の注文を完結できることについての認知度が低く、認知度向上により更なる成長を目指す。

*2023年3月期第3四半期説明資料より

instagramアカウント

https://www.instagram.com/koukandekirukun/

twitterアカウント

https://twitter.com/koukandekirukun

<バリュエーション>

時価総額 81億円

株価 3,580円(2023年2月24日終値)

会社予想PER 50.3倍

無配

***** (前回)第2四半期フォローレポート

7695 交換できるくん

ポイント

・高単価商材の回復が寄与して増収増益

・コロナ禍でリスクを取った経営判断により供給回復の追い風を享受

・メーカーの値上げは価格転嫁で収益性維持

・通期達成に向けて順調に進捗

・バックオーダーの解消には時間を要す

・BtoBビジネスが長期的な企業価値向上に寄与する

・”10年保証始めました”

<イーコマース企業>

同社はイーコマース事業者である。

一部の投資家においてはリフォーム事業者と誤って認識されることがあるようだが、同社は自社のECサイトで住宅設備機器と工事をセットで販売するイーコマース事業を行う企業である。

自社ECサイトで顧客からの住宅設備機器の交換見積もりを受け、決済、施工まで一気通貫で提供する。

豊富な工事実績と様々な商品情報などのコンテンツを自社ECサイトに蓄積している。WEBマーケティングによる受注においては同社が提供する商品の検索結果で上位に表示され、競争優位性の高さが維持されている。施工は契約パートナーの職人が工事を行う(社員職人も一部行うがメインは契約パートナーが施工)。契約している職人を効率的にスケジュールするシステムを構築していることも強みの一つ。

<2023年3月期第2四半期>

〇高単価商材の回復が寄与して増収増益

2023年3月期第2四半期累計の連結業績は売上高2,863百万円(前同比+18.3%)、営業利益175百万円(同+213.9%)と増収増益を達成。第2四半期単独で過去最高の売上高となった。前年同期はコロナ禍の影響で同社が扱う住設機器の仕入に影響があったのに対して、今期は商品の供給が徐々に回復。特に、高級ガスコンロ、高級トイレ等の高機能・高価格帯商材の供給が回復し平均単価を押し上げ、増収増益に寄与した。増収率が件数の増加率以上になっていることからも単価が売上を押し上げた要因であったことがわかる。

〇価格転嫁により収益性は維持

昨今の原燃料価格の上昇、物流費の上昇によって仕入先である大手メーカーの製品価格の値上げによる仕入価格への影響が懸念されるが、価格転嫁を行っているため影響はほぼない。拠点拡大や人員増により固定費が積みあがっているが売上総利益率は前四半期よりもわずかではあるが改善している。

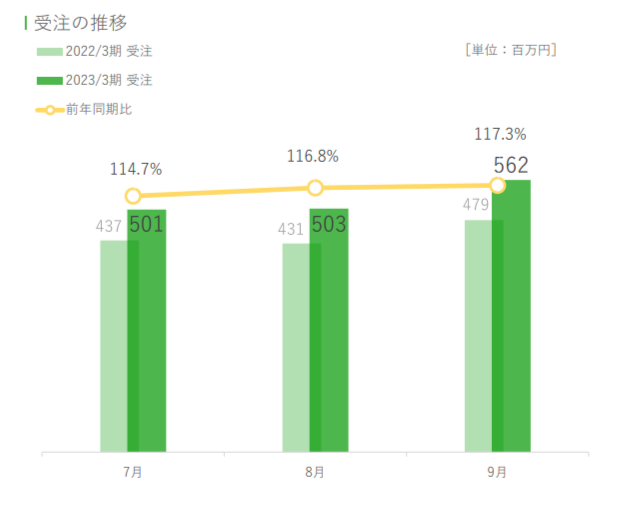

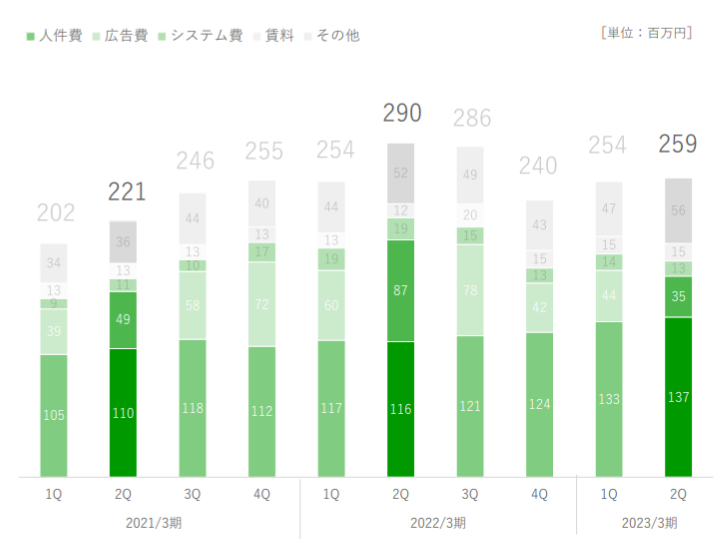

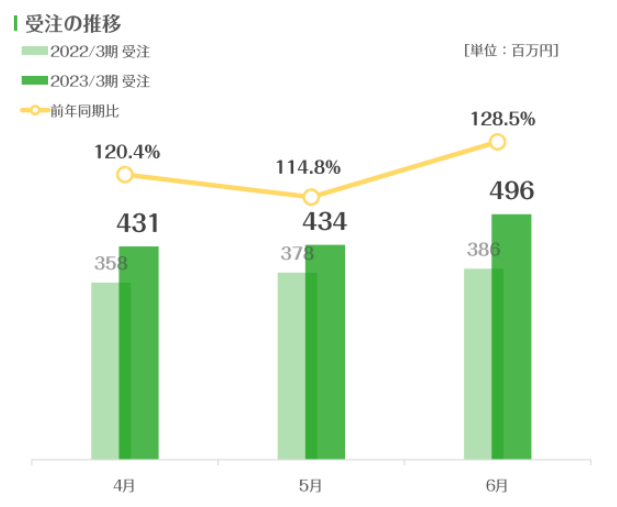

受注は9月が前同比+17.3%と堅調。同社が得意とするWEBマーケティング対応をコロナ禍でも継続してきた効果が一層発揮され、確実に受注につながる顧客の流入数につながっている。広告費は1Q44百万円、2Q35百万円と過去の四半期に比べても抑制できていることにより売上高営業利益率は6.1%まで回復した。

〇コロナ禍でリスクを取った経営判断により供給回復の追い風を享受

コロナ禍にあっても、バックオーダーの積み上がりを背景に供給回復後を視野に入れて契約職人の確保を継続し、広告投資を継続した。供給回復時にサービス提供をスムーズに拡大できたのはこのリスクを取った経営判断によるもの。コロナ禍での取り組みについては過去のレポートで言及している。

・2022年3月期第2四半期レポート

・2022年3月期第3四半期レポート

〇バックオーダーの解消には時間を要す

2022年10月末のバックオーダーは約5.6億円。内訳は2022年4月以降(今期に入ってから)の受注が5.1億円、2022年3月までの受注が0.5億円と受注からの期間が短い注文が中心になっており、着実に過去のバックオーダーの提供が進んでいる。供給を制限せざるを得なくなった原因である海外の物流チェーンについては給湯器以外はほぼコロナ前に近い状態に回復したとのこと。依然として高水準のバックオーダーの解消時期については慎重な見方をしている。これから冬にかけての季節は気温が下がり、利用が増えて交換需要が高まる時期。バックオーダーの72.3%が依然として供給が不安定な給湯器である。第3四半期以降において全体のバックオーダーの残高の減少スピードは減速する見通しで、バックオーダーの提供は進むがすべて解消するには時間を要する見通し。

*高級な給湯器は供給が不安定な状況だが他の商品の回復に寄り影響は軽微となっている

<通期見通し:着実な回復で達成確度高まる>

〇通期見通しの達成確度高まり来期以降も安定成長に期待

2023年3月期は売上高5,800百万円(前期比+20.6%)、営業利益は260百万円(同+150.9%)とコロナ禍の影響から回復して増収増益の計画。通期見通しに対する第2四半期累計業績の進捗率は売上高が49.3%、営業利益が67.3%と順調な進捗となっている。商品の供給回復に伴い、売上高の通期見通しの達成確度は高まっている。利益面では、給湯器の供給の見通しが不透明な状況でバックオーダーが積み上がりすぎることは避けたいとの考えから、広告を抑える方針であり、コスト抑制により利益面でも達成確度は高いと言えよう。

来期以降については積みあがったバックオーダーの解消と新規で獲得する受注を十分確保した職人が稼働することで成長の継続が期待できる。

<無料10年保証付帯で圧倒的な競争力になる>

2022年10月1日より、同社が販売する商品すべてに10年保証を無料で提供する。同社は現状でも他社と比較して格安な価格(ビルトイン食洗器の例では他社見積りに対して約3分の2程度)で提供しており、さらに無料10年保証を追加する。現在家電量販店などで提供される長期保証は有料で購入するものや、製品によって金額が限定されていたりとすべての商品を保証するものではないことがほとんどである。他社が全商品を無料保証とするのは難易度が非常に高く、トータルでの割安感がさらに際立つ。収益性に対する影響については、メーカー保証期間はメーカーが対応し、メーカー保証期間後の故障対応に対するコストの発生については保険に入っているため実質的なコスト負担はほぼない。ECで住設機器を交換することに抵抗がある層にも安心材料となる。価格面に安心も加わり、圧倒的な競争優位性を持つことになる。今後の成約率への寄与に注目したい。

<法人向けビジネスの進捗>

今回の開示資料に記載された法人向けビジネスは長期で同社の企業価値向上に寄与すると考える。

それぞれについて簡単に整理する

〇総合不動産管理会社との提携

総合不動産管理会社である株式会社東急コミュニティーと提携を発表した。

東急コミュニティーは全国でマンション管理、ビル・施設マネジメント、公共施設管理運営を行っている。受託戸数はマンション約 50 万戸(東急コミュニティーグループで約 53 万戸)で、2022年マンション管理会社受託戸数ランキング(マンション管理新聞社発表)で1位となった。

https://www.tokyu-com.co.jp/cms_wp/wp-content/uploads/2022/07/20220715.pdf

分譲マンションは区分所有者が長期で住み続けるため、15年、20年と経過すれば住設機器の交換ニーズがでてくる。その場合、管理会社が交換対応の相談先となっている事も多い。大型リフォームであれば自社のグループ会社や既存の取引先であるリフォーム事業者に依頼するが、個別の住設機器の修理・交換は単価が小さく収益性が悪い。まとめて外注化したいという考えはあるが、幅広い地域で、かつ質も安定したサービスを提供できる外注先が無かった。そこで、提供するエリアのカバレッジ、安定した質のサービスを提供できる同社が提供できる企業であった。

大手分譲マンションのデベロッパーであればまとまった戸数を提供できる都市圏でマンションを提供しており、同社のカバーエリアが重なっている部分が多い。今後、他の大手デベロッパーに紐づく管理会社向けで提供を拡大することが期待できる。

〇賃貸オーナー向け新サービス(準備中)

・住宅設備投資に特化したリース

一棟まとめて所有するオーナーの場合、各部屋に設置する住設機器はオーナーが購入する。購入であれば供給時に部屋数分のまとまった資金が必要となるが、リースにすることでキャッシュアウトが分散されるとともに長期保証が付くことで将来の修理負担が軽減される。まとまった戸数を保有する賃貸オーナーにとってメリットが大きい。

・メンテナンスサブスク

月額低額で住設機器のメンテナンスサービスを提供する。保有する物件に設置された複数の住設機器をセットで契約し、故障時の顧客対応を請け負い、必要に応じて交換するサービス。同社から購入しなくても既存の住設機器について対応するため、同社が商品を売ることなく収益を得るビジネスとなる。

BtoBの拡大により成長性と収益性の改善に期待

コロナ禍の影響で売上成長は足踏みしたが、コロナ禍にあっても成長投資を続けてきた。その成果もあり、既存のBtoC(個人向け)ビジネスが商品供給の回復だけでなく、BtoB(法人向け)のビジネスが具体的に動き出している。今後売上の成長率が高まるとともに収益性の改善も期待できる。

<バリュエーション>

時価総額 11,056百万円

株価 4,885円(2022年12月2日終値)

会社予想EPS 71.11円

会社予想PER 68.69倍

<”〇〇〇〇始めました”>

リスク要因

コロナ禍からの回復期で事業上のリスクは縮小しているが、株式市場における同社の課題は残っている。売買代金(出来高)である。コロナ禍の影響からの回復を評価して株価は底打ち、上昇傾向にあるが日々の売買代金は数千万円と盛り上がらない。前述の通り、長期的な成長が期待できる中でまとまった資金がある投資家は流動性の点で投資を回避せざるを得ない。資本コストが高い状態により企業価値を押し下げている面がある。一層の企業価値向上には認知度向上が不可欠である。事業内容の認知、コロナ禍の厳しい状況でリスクを取った成果が表れていること、将来に向けての取り組みなど多くの投資家に理解してもらうことで出来高が増え、資本コストが下がり、企業価値向上につながるものと考える。

株式市場でのアピールだけでなく、今回発表した10年保証も長期で圧倒的な競争力の獲得につながる可能性がある良いアイディアである。以下の通り、トップページでは控えめな印象。消費者にもっとアピールしていただきたい。

”冷やし中華始めました”

みたいな感じで

とやってはどうか(デザイナー使ってもっといい感じに)

成約率向上に寄与する事を期待する。

*10年保証の内容は以下の通り

WEBサイトより https://www.sunrefre.jp/guar/

***** 以下、前回 第1四半期のレポート ****

<第1四半期の業績>

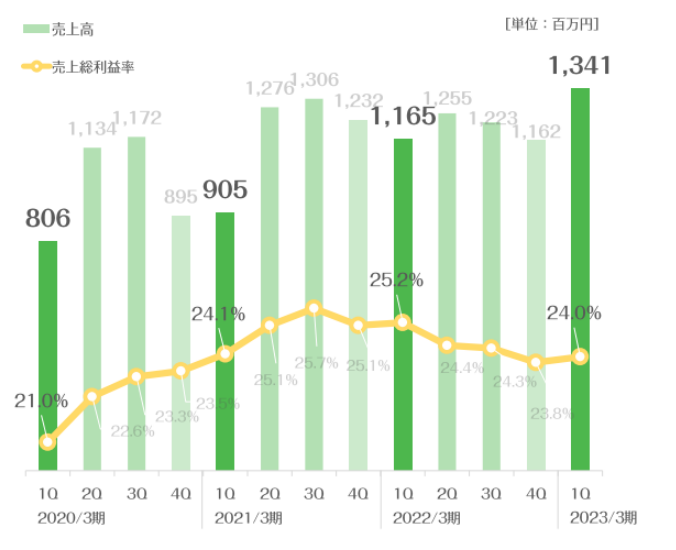

2023年3月期第1四半期は売上高1,341百万円(前同比+15.1%)、営業利益66百万円(同68.1%)。

売上総利益率は24.0%と前年同期比では低下しているが、前四半期(前期の第4四半期)23.8%に対して0.2%の改善となった。売上が伸びない中でも回復後に向けて商品センター増床や施工体制の拡充をすすめたことで低下していたが、工事が順調に進捗して売上高が伸びたことが売上総利益率の改善に寄与した。

また、商品によって提供できる商品にばらつきがあるため積極的な広告費の投入を抑制したことも営業増益に寄与した。

〇施工ポテンシャル高まる

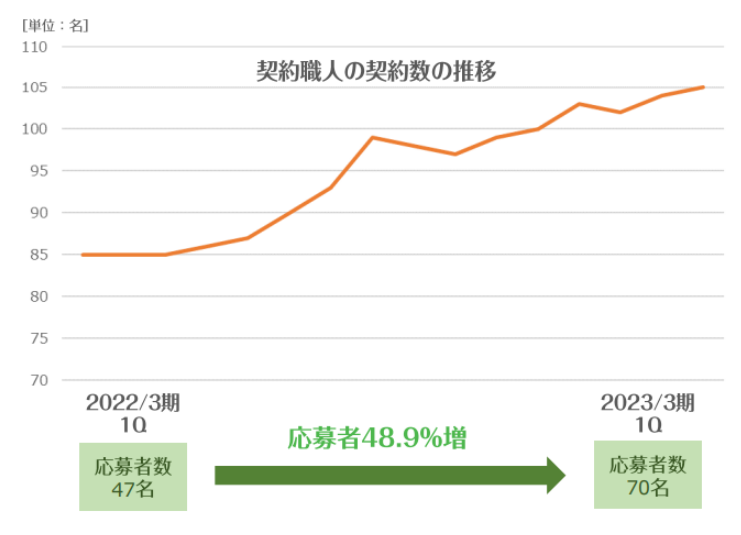

半導体供給不足やコロナ禍による中国のロックダウンの影響で商品の供給が滞っている中でも回復後に向けて契約職人の確保をすすめてきた。主に契約した職人からの口コミによって応募が増え、若くて優秀な職人を中心に確保することができた。仕事量が不安定だった職人にとって安定的に仕事が確保できる同社は心強い存在。部品の調達、顧客との見積調整などの手間が軽減でき、職人が工事に集中できる環境を提供する。

前年同期比で応募者数は47名から70名に約50%の増加。契約職人は104名(6月末)まで増やすことができた。

積みあがったバックオーダーをこなしながら、新たな受注も処理することができている。コロナ禍の中で契約職人を追加してきたことが年間の処理件数可能件数を高めた。

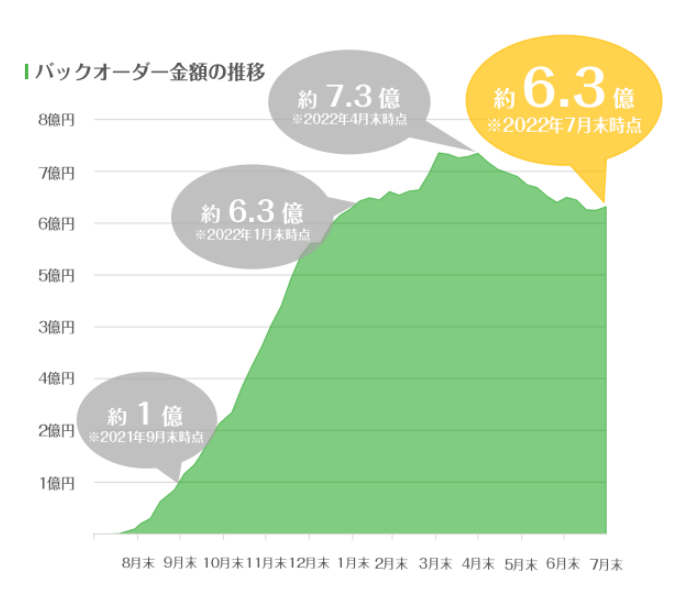

〇工事順調でバックオーダーは減少傾向

バックオーダーはピークの約7.3億円から7月末時点で約6.3億円に約1億円減少している。

バックオーダーの積み上がりはあるが、工事が順調に進捗することで解消も進んでいる。

7月末のバックオーダー6.3億円のうち、バックオーダーがほぼピークとなった2022年3月末までの受注分は1.8億円。2022年4月以降の受注が4.5億円であり、7月末のバックオーダー金額の7割以上を占める。

<商品別で徐々に回復>

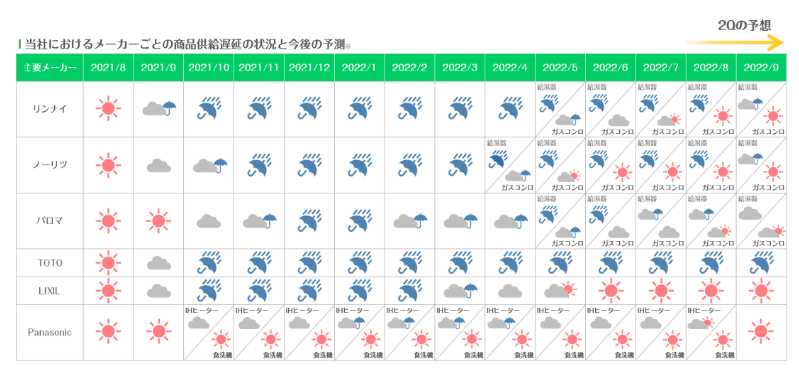

特に影響を受けたのが同社の強みである高機能、高価格帯の商品。給湯器とTOTOのトイレは依然として回復見通しが立たないが全体では徐々に回復を見せている。

回復したところから積極的に工事をすすめることで工事件数の回復、売り上げ増に寄与した

〇メーカー価格の値上げの影響は限定的、プラス効果も

各メーカーが様々な商品で値上げを発表しているが、商品の供給がないバックオーダー分については契約時の価格で提供することが確認されており、同社の業績に対する影響は限定的である。

一方でメーカー値上げは同社にとってプラス効果も期待できる。メーカー値上げ後も他社に比べて圧倒的な低価格で提供しており、同社の競争力は一層高まる可能性がある。住設機器は一定期間ごとに故障の修理や交換が必要になり、かつ食洗器やエアコン、給湯器、換気扇などのように故障した状態で放置できないものである。価格の値上げによる買い控えなどの影響も限定的と考えられる。

<通期見通し>

2023年3月期は売上高5,800百万円(前期比+20.6%)、営業利益260百万円(同+150.9%)とコロナ禍等の影響から回復して増収増益の計画。通期見通しに対する進捗率は売上高が23.1%、営業利益が25.4%。第1四半期は大型連休等の兼ね合いがあり四半期では需要が弱くなることや、ガス給湯器は冬に需要が強くなるため下期以降に売り上げが伸びるなどの季節性があったが、継続的な受注とバックオーダーの解消による高水準の工事の進捗により季節性がなくなりつつある。

〇第1四半期の受注は高水準で推移

月次でも前年同期を上回って推移しており、第2四半期以降に向けて受注は増加傾向。通期見通しの達成に向けて順調な進捗が期待できる。

〇ガッチリマンデー効果に期待

TBSのテレビ番組「がっちりマンデー」に2022年7月24日の放送回で紹介された。

「交換できるくん」のワード指定で検索が22倍増加。商品別でも番組内で紹介されたトイレと蛇口の見積依頼および受注件数が大幅に増えた。終了後1か月以上も反響は続いており、第2四半期以降の売上に寄与することが期待できる。

<リスクはコロナ第7波>

全国で新型コロナ感染症の陽性者数が増えており、一部では影響が出ている。社内では感染症対策はしっかり行っているものの、発熱により担当を変えることや、顧客が濃厚接触者になることで工事のリスケジュールが発生したりといったことがある。陽性者数が高止まりすれば工事の進捗に影響を与える可能性がある。

<バリュエーション>

時価総額 9,562百万円

株価 4,240円

会社予想EPS 71.11円

会社予想PER 59.63倍