7695 交換できるくん 目線は来期へ (第3四半期フォローレポート) by Ono

7695 交換できるくん 目線は来期へ (第3四半期フォローレポート)

ポイント

・商品入荷遅延の影響を受けつつも黒字確保

・通期見通しを下方修正

・バックオーダーが積みあがる

・来期以降の成長に向けておさえておくべき5つのポイント

<イーコマース企業>

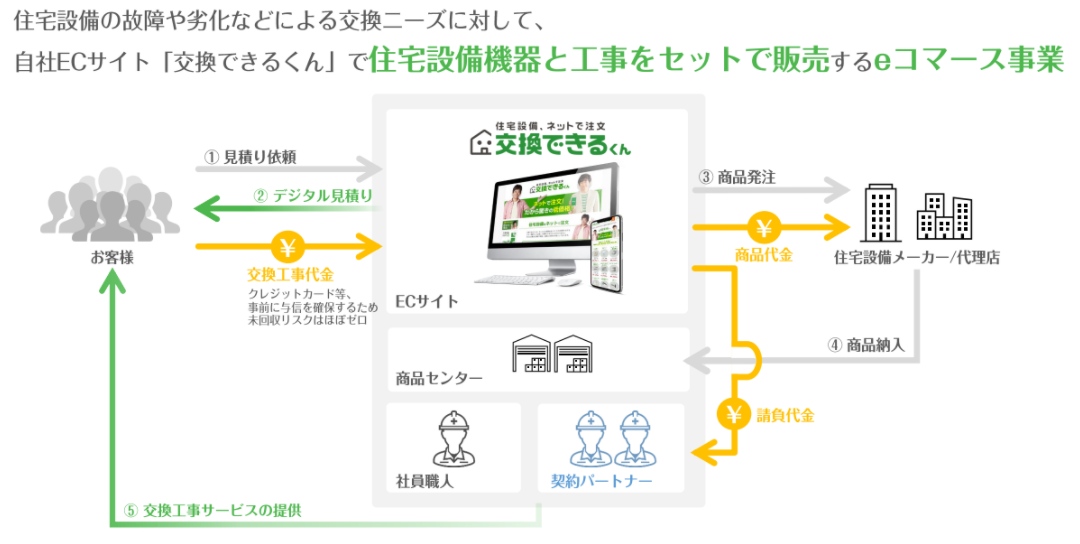

同社はイーコマース事業者である。

一部の投資家においてはリフォーム事業者と誤って認識されることがあるようだが、同社は自社のECサイトで住宅設備機器と工事をセットで販売するイーコマース事業を行う企業である。

自社ECサイトで顧客からの住宅設備機器の交換見積もりを受け、決済、施工まで一気通貫で提供する。

豊富な工事実績と様々な商品情報などのコンテンツを自社ECサイトに蓄積している。WEBマーケティングによる受注においては同社が提供する商品の検索結果で上位に表示され、競争優位性の高さが維持されている。施工は契約パートナーの職人が工事を行う(社員職人も一部行うがメインは契約パートナーが施工)。契約している職人(2022年3月期第3四半期末で100名)を効率的にスケジュールするシステムを構築していることも強みの一つ。

<第3四半期の業績>

〇環境厳しい中で利益を確保

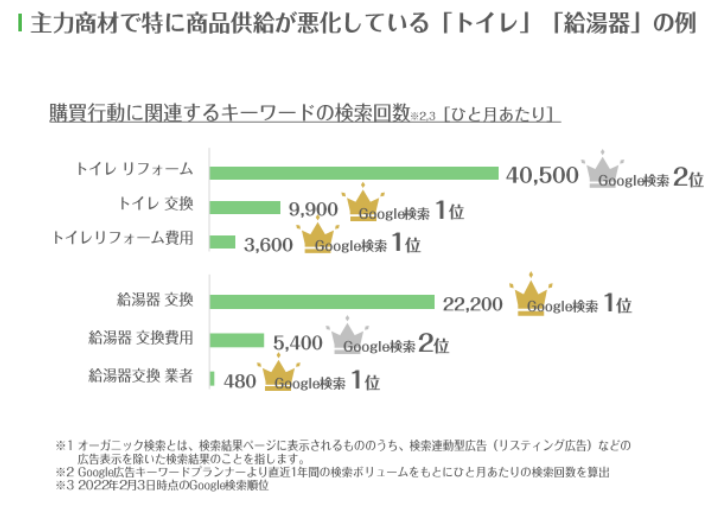

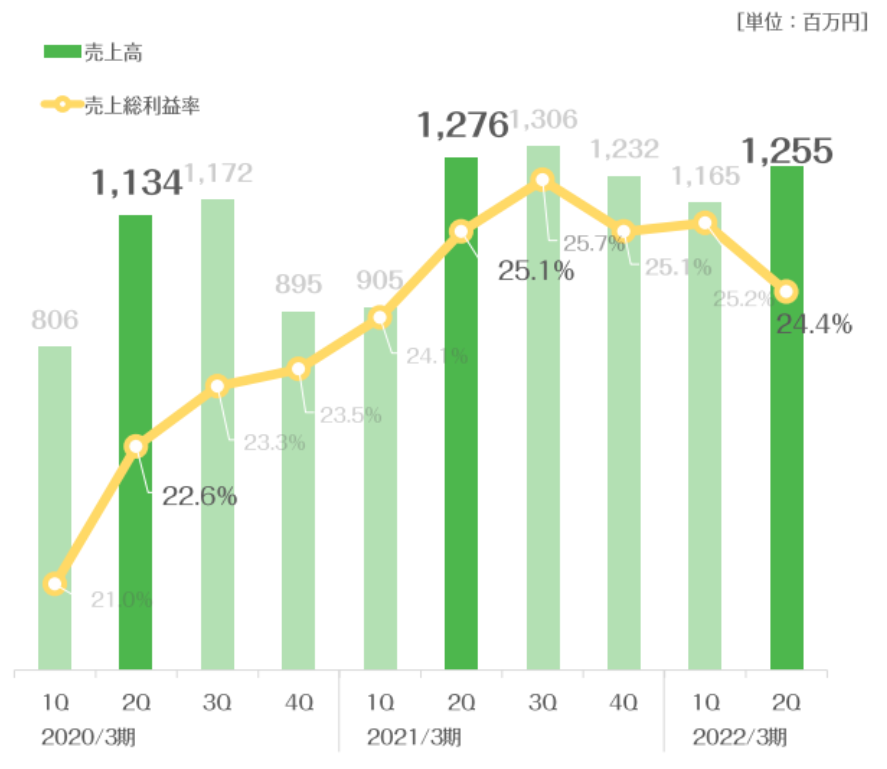

第3四半期累計の業績は売上高3,644百万円、営業利益67百万円。世界的な新型コロナウイルスの感染拡大、半導体不足の影響、及び各メーカーの生産工場がある海外におけるロックダウンの影響などにより商品供給が遅延。第3四半期単独で見ると売上高は第2四半期と同程度の1,223百万円を確保。利益では正常化後を見据えて、施工体制の拡充、地域拡大など固定費が増加する中でも、売上総利益率は第2四半期同水準を維持し、販管費以下ではコストコントロールを行い、営業利益11百万円の黒字を確保した。

コロナ禍の影響によって提供するプロダクトを自社で持たないことがリスクとして顕在化したが、提供する商材がトイレ、食洗器、ガス給湯器等、分散していることで、影響を最小限に抑え、工事件数は前年同期比プラスを確保、前四半期レベルの売上を継続することができている。

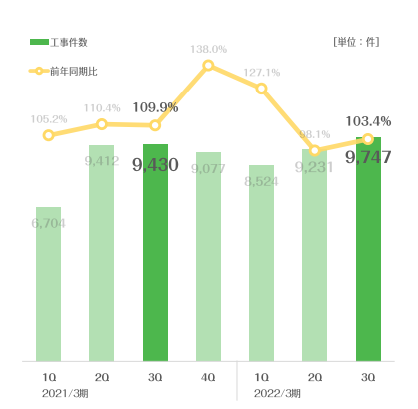

〇工事件数は前年同期比微増

第3四半期は9,747件(前年同期比+3.4%)。本来、繁忙期である下半期に向けて施工体制を万全にしていたものの、第2四半期比500件程度のプラスにとどまった。

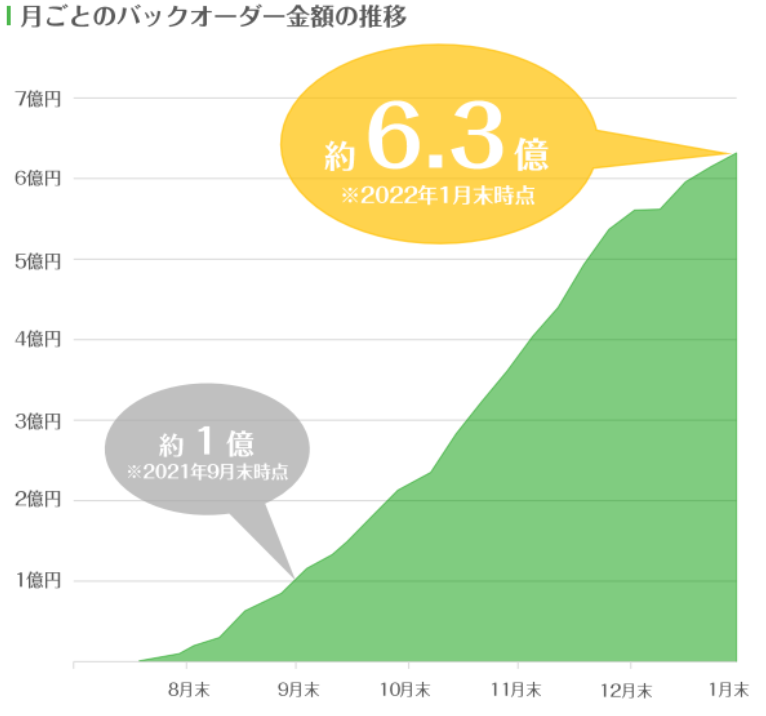

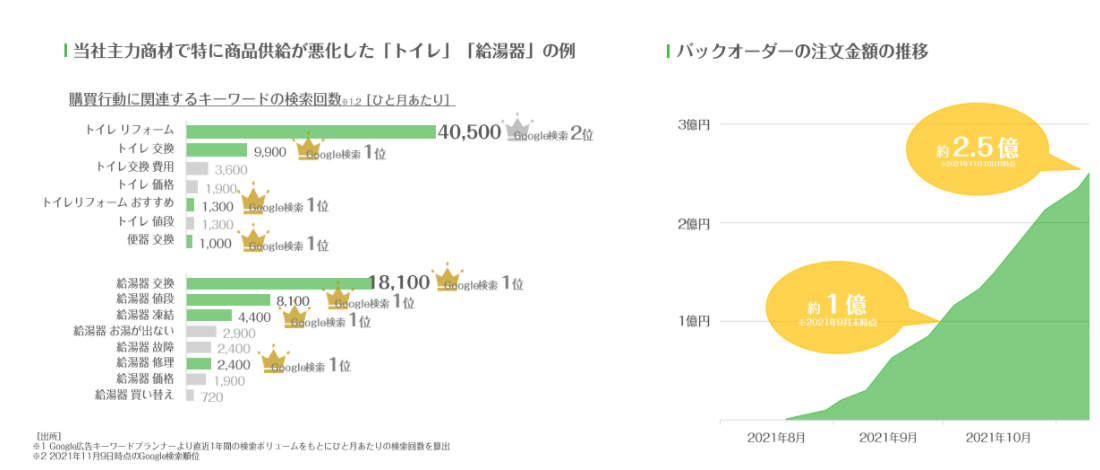

〇バックオーダーが積みあがる

2022年1月末時点で受注済みで商品納期未定のバックオーダーは約6.3億円にまで積みあがっている。

バックオーダーの推移は過去の開示から以下の通り

2021年9月末 約1億円

2021年11月10日 約2.5億円 (第2四半期発表時の開示)

2022年1月末 約6.3億円

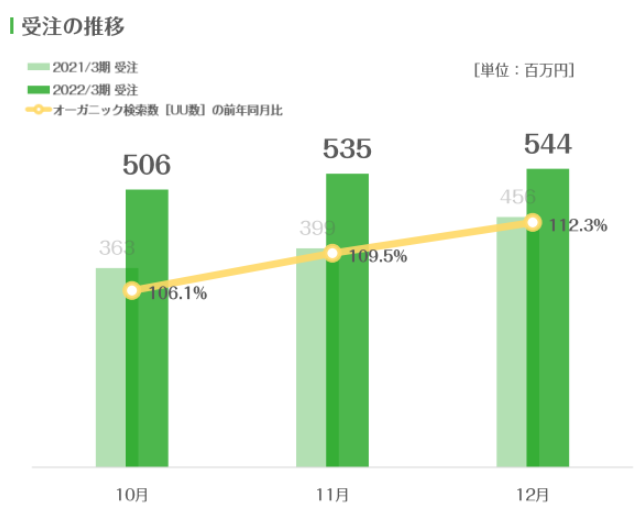

前回開示から2か月半で2.5倍以上となった。オーガニック検索によるアクセス数(検索ページで広告表示を除いた検索結果)が前年同月を上回って推移している。WEBを利用しなかった顧客層も実店舗で購入できないため、WEBで探して同社のサイトにたどり着いたことも予想される。

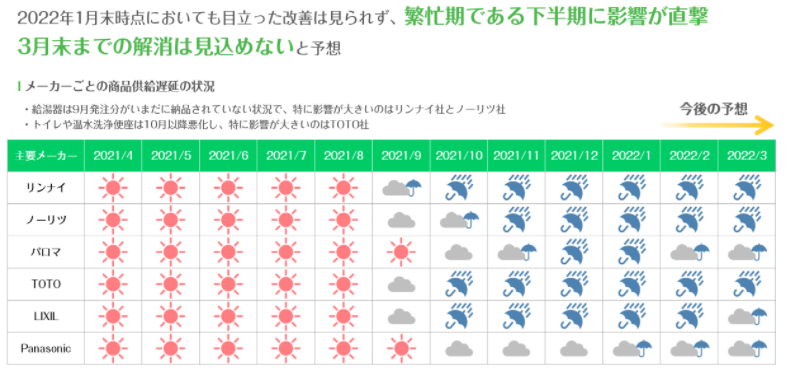

〇解消が翌期にズレ込むと判断し下方修正

バックオーダーの積み上がりを見ながら、商品供給状況が改善すれば遅れを取り戻す為の体制を整えていた。繁忙期である下期を見通した時、一部では改善が見込まれるものの、解消が見込めない不透明な部分が大きく、解消が翌期にズレ込むと判断し、通期見通しの下方修正を発表した。通期で売上高4,600百万円、営業利益60百万円とした。第4四半期単独では、売上高956百万円、営業赤字7百万円。通期では黒字を確保するものの、来期以降の成長に向けての投資を継続するため四半期では赤字となる。

<来期以降の成長に向けておさえておくべき5つのポイント>

商品入荷の遅延回復が見通せない厳しい事業環境が続き、下方修正を発表。足元では悪いところが目立つ状況だが、同社は回復後を見据えている。自社では提供するプロダクトを持っていないことをリスク要因として掲げたが、その提供者はTOTO、LIXIL、リンナイなどの大企業である。各企業が全力で供給回復に向けて動いており、いずれ供給は回復する。同社は供給回復後を見据えて投資を続け、自社の強みを一層強化し、回復後に再度成長路線への回帰を目指す。

来期以降、以下の5つのポイントが同社の成長を牽引するポイントとなろう。

①BtoB(法人向けサービス)

②バックオーダーの積み上がり

③職人の確保

④地域拡大

⑤新規商材取り扱いの拡大

①BtoB(法人向けサービス)

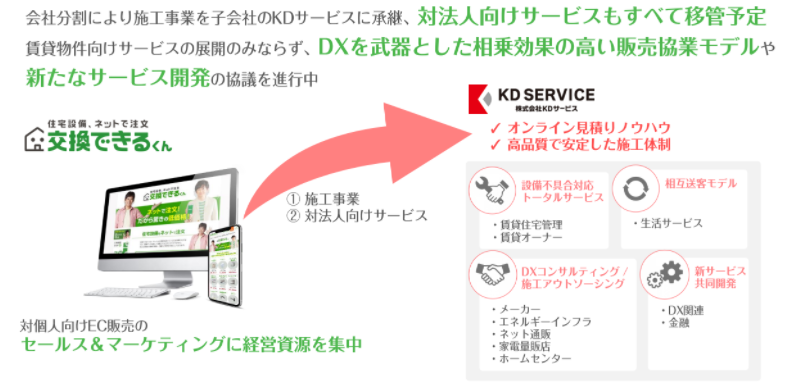

以前から引き合いが強かった、BtoB/BtoBtoC事業に注力し、マーケットシェアを拡大することを目指し、2021年7月1日に株式会社KDサービスを分社化した。

対法人向けサービスをすべて移管予定。2021年11月に発表した賃貸管理物件の設備修繕サービスの提携にとどまらず、様々な協業モデルや新規サービスの協議を進めている。

リフォーム全体を行わず、住設機器の単体交換のみを行い、かつ工事後のサポートから保証まで行うことで、リフォーム事業者と競合することなく、様々な企業とも協力、共存する関係を築くことができると同社は考える。

”住宅設備機器の単品交換に専門特化”し、かつ、

・地域拡大

・対応製品の拡充

を進めることで、取引先企業にとって自社独自で参入するよりも同社と組むことのメリットが大きくなる。

上場企業として信用力が高まることは取引条件を優位に働かせるものと思われる。時期は未定ながら長期で同社の成長を加速させる新たな取り組みになることが期待される。

②バックオーダーの積み上がり

(前述の通り)業界全体として商品供給が遅延する中で同社への注文が積みあがっている。

供給回復とともにバックオーダーをこなしつつ、新たな受注も上乗せされ、来期以降は徐々に業績貢献が見込まれる。

③職人の確保

商品供給が滞る中で、多くの職人が仕事を減らしている状況になっている。これまで安定して仕事を受けることができていた契約先からの仕事が減り、自ら仕事の確保の為に動き出していると思われる。同社は商品入荷遅延の影響を受けながらも工事件数は1万件近くとなっている。

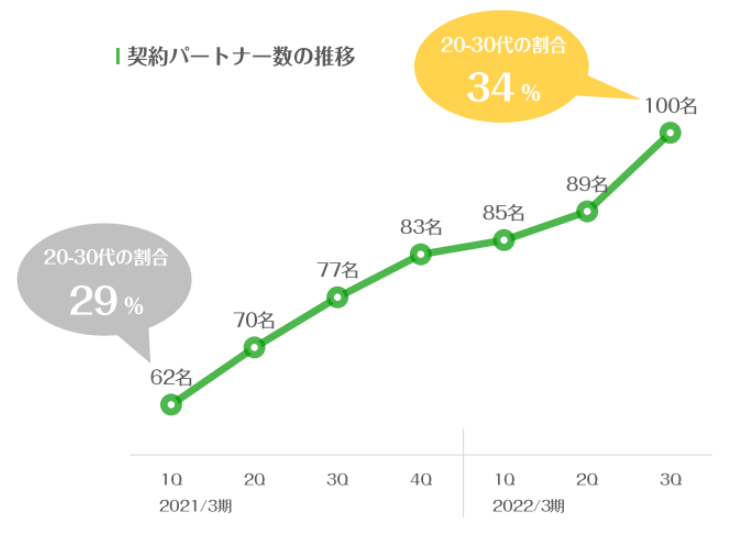

さらにバックオーダーが積みあがっている現状は、工事がいつ回復するかわからず不安な職人にとっては安心材料となる。知名度・ブランド力の向上に加えて、実績の工事件数とバックオーダーを背景に、20-30代の若くて優秀な職人採用が順調に進んでいる。ベテランから若手までバランスの良い体制を構築できている。

④事業エリア拡大

現在は5大都市圏(関東/関西/東海/札幌/九州北部)を中心に展開しており、深掘りに注力しているが、昨年次の通りエリア拡大を発表。

*同社リリースより 両リリースとも2022年3月期の予想には含まれず

今後も人口の多い地方都市へのエリア拡大を継続する。

⑤新規商材の取り扱い拡大

2021年は以下の製品を対応機器に加えた。

2021年4月 ディスポーザー

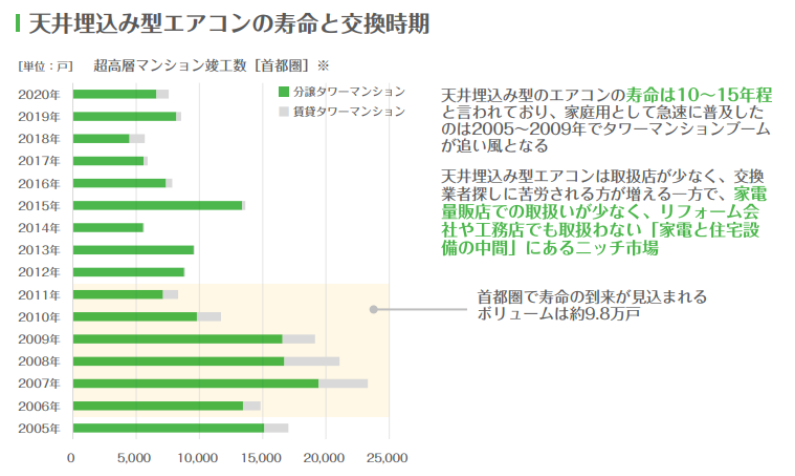

2021年6月 天井埋め込み式エアコン

同社が取り扱う製品の選別基準は

・着実にニーズがある

・交換を行う事業者がいない、または扱いにくく積極的にやっていない

というもの。

今後も他社が容易に手がけられないものを手がけ、提供する商材を増やすことで、顧客層拡大、工事件数拡大につなげる。

<バリュエーション>

時価総額 54.9億円

株価 2,440円

会社予想EPS 14.67円

会社予想PER 166.3倍

BPS(一株純資産)350.82円

PBR(純資産倍率)7.0倍

配当 無配

****** 前回レポート *********

交換できるくん コロナ禍の影響残るが正常化後を視野に投資継続 (第2四半期フォローレポート)

ポイント

・住宅設備機器と工事をセットで販売するイーコマース企業

・世界的な半導体不足の影響を受けたが特需のあった前年同期を上回る

・バックオーダー積みあがる

・正常化後を視野に投資を継続

・法人向けサービスを開始

・短期的には不安定な状況が続く事に注意

<第2四半期の業績>

〇世界的な半導体不足の影響を受けたが特需のあった前年同期を上回る

第2四半期は売上高2,421百万円(前年同期比+11%)、営業利益56百万円(同-51.3%)。世界的な半導体不足の影響、及び各メーカーの生産工場がある海外におけるロックダウンの影響で商品供給が遅延。売上高は会社想定を下回った。しかし、収益認識基準の影響を除けばコロナ禍の影響で特需があった前年同期を上回る売上高となった。(第2四半期の売上高1,255百万円は収益認識基準の影響を除いた場合、1,277百万円となり、前年同期の1,276百万円を上回る)

また、引き続きコロナ禍の不安が残る中で価格の安さだけでなく、見積もりをオンラインで済ませ、訪問は工事の時だけという同社のビジネスモデルが選ばれている。第2四半期末(2021年9月30日)時点でのバックオーダーが500件以上、約1億円となっている。

〇正常化後を視野に投資を継続

TOTO、LIXILなど同社が取り扱う商品を提供する主要なメーカーからは、半導体不足やロックダウンによる商品供給の正常化時期について、11月以降から徐々に正常化が進む、と言及されている。また、他の業種ではあるが、同様に半導体不足の影響を受けた自動車メーカーの生産ラインが正常化に向かう報道も出てきており、半導体不足や清算の遅れの状況は改善されつつある。

コロナ禍の影響は残るが、同社への商品供給について正常化を待つ状態にある。

同社は豊富なバックオーダーを基に正常化後を視野に入れ、投資を継続している。

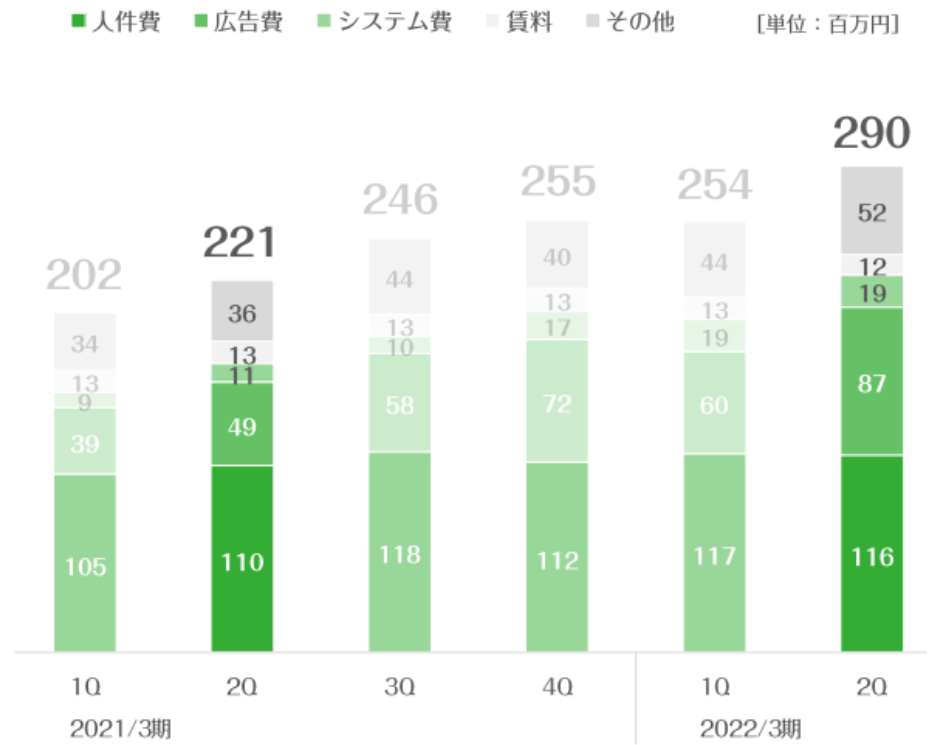

・広告投資を継続

第2四半期は広告投資を87百万円実施。前四半期60百万円、前年同四半期49百万円に対しても増額している。広告費を抑えることで短期的に利益を出すことは可能だが、次期以降の売上にもつながる投資として計画通り費用を投下した。一方で広告費以外の費用はほぼ横ばいでコントロールしている。

・施行体制を強化

旺盛な需要に対応するために施工体制を強化した。売上総利益率が低下した要因でもある。バックオーダーの売上計上が進めば、売上総利益率は改善する見通し。

コロナ禍においてもWEBマーケティングにおいて同社の主力商品の検索上位になっており、競争力の高い状態は維持されている。

その結果、第2四半期末以降も順調にバックオーダーが積みあがっており、11月10日時点で倍を超える約2.5億円程度まで積みあがっている。

〇法人向けサービスを開始

賃貸物件向けの設備交換サービスの提供を開始。GA Technologiesグループ[RENOSY ASSET MANAGEMENT社]の賃貸管理物件に対して、設備メンテナンスのワンストップサービスを提供するとともに同社との協業により、オンライン設備管理プラットフォームを構築、賃貸管理業界への提供を目指す。賃貸物件の住宅設備の不具合が発生した際に、入居者からの問い合わせを同社が受け、即時対応する。

管理会社にとっては様々な不具合に応じて対応する手間がなくなるだけでなく、即時対応することで入居者の満足度が高まる。

今後も同社のサービス提供体制を活用したBtoBのサービス開始が期待される。

〇短期的には不安定な状況が続くことに注意

現在はコロナ禍の影響から正常化の途上にある。メーカー各社において正常化に向けた動きが活発になっているが、商品の供給はメーカー自身の流通を優先する動きも予想される。また、海外においてコロナ禍の影響による不測の事態が再発する可能性も否定できない。いずれ積みあがったオーダーは売上が計上されるが、今期中(第3、第4四半期)では商品の供給及び受注に対する工事完了次第で売上計上のタイミングが前後する可能性がある点には注意が必要である。

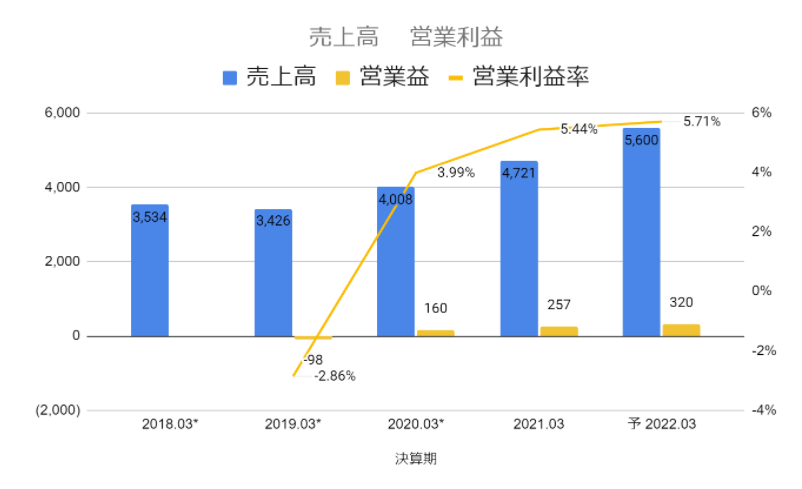

<通期業績見通し>

通期業績見通しは売上高5,600百万円、営業利益320百万円。

第2四半期時点の進捗率は

売上高 43.2%(前年同期は46.2%)

営業利益 17.5%(同44.7%)

売上高、利益ともに通期見通しに対する進捗率が低く、前期に比べても低水準にとどまるが、

・例年、需要が下期に拡大すること

・バックオーダーが積みあがっていること

を考慮し、通期業績予想は据え置いた。

前述の通り、商品の供給体制、売上計上タイミングによって通期業績はぶれる可能性がある。

正常化の進捗を見守りたい。

<バリュエーション>

時価総額 89億円

株価 3,970円 (11月19日終値)

会社予想EPS 88.95円

会社予想PER 44.6倍

実績BPS 350.82円

PBR 11.32倍

無配

***** 前回レポート ******

交換できるくんレポート 膨張することなく成長を目指す (第1四半期のフォローレポート)

ポイント

・第1四半期は季節要因で進捗率低いが順調なスタート

・品質を最優先に成長スピードを上げる

・地域拡大 ― 日本全国の主要都市へ進出

・取り扱い製品の拡充 ー 他社が手がけない商材の追加拡充

・BtoBへの期待 ー 子会社設立

・オウンドメディアの立ち上げ

<業績>

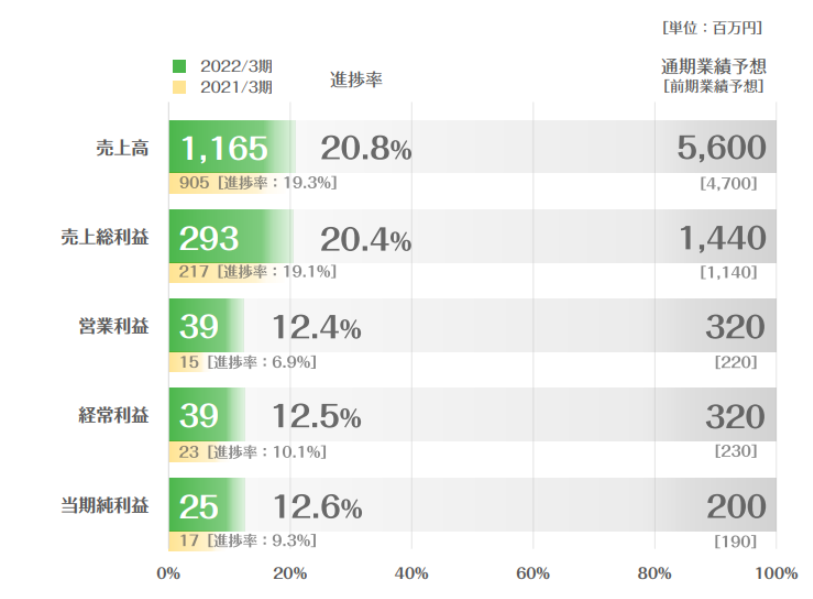

〇第1四半期業績: 売上高、利益共に大幅増収増益

第1四半期は売上高は1,165百万円(前年同期比+28.7%)、営業利益は39百万円(同+34.8%)

売上総利益率は25.2%(前年同期比+1.1ポイント)と着実に収益性が向上している。

〇第1四半期は閑散期で進捗率低いが順調なスタート

2022年3月期に通期見通しに対する第1四半期の進捗率は売上高が20.8%、営業利益が12.4%となった。

第1四半期は同社事業の閑散期となり、他の四半期に比べて売上、利益ともに低くなる。閑散期となる主な要因は次のもの。

・住設機器の交換が活発に行われるのは11月から12月のボーナスシーズンや、2月3月といった節目における引越し、など。

・4月~5月は引越しが落ち着き、かつ連休があるため稼働が低下する時期にある。

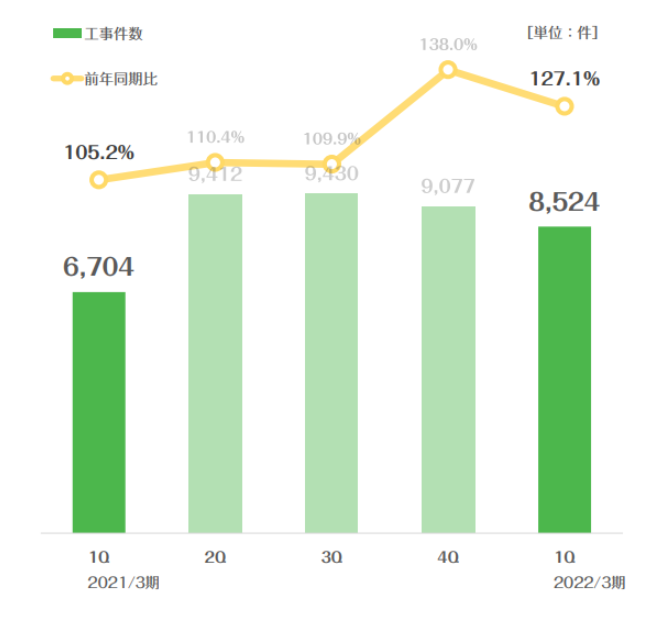

以上の要因から2~4四半期と比べて相対的に工事数は少なくなるが、売上高の前年同期との比較、

工事件数の推移からもわかる通り、工事の受注獲得を着実に拡大させている。

〇季節性の影響を受けにくい事業

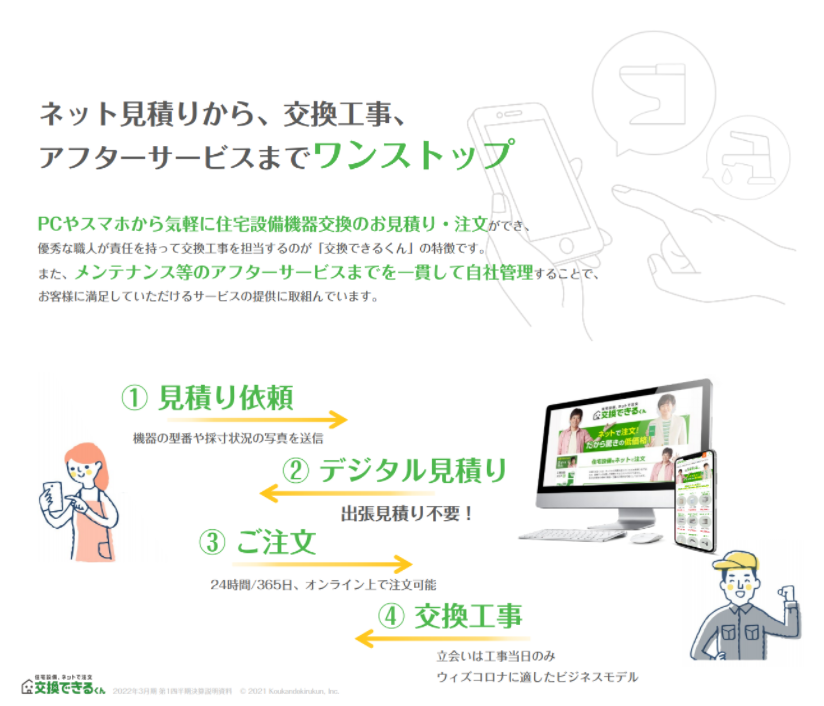

季節性はあるものの、同社が扱う食洗器、換気扇などの住設機器は故障したまま放置できない商材であり、また、利用とともに経年劣化するため、時期が多少ずれたとしてもいずれ交換が必要になるものである。需要が継続することに加え、WEBでの注文が増えることが同社への需要を後押しし、季節性による減少は抑制される。

〇コロナ禍の影響が懸念される中で選ばれるサービス

コロナ禍の影響で自宅にいることが増えている今の間に住設機器の交換・取付をしようという顧客も増えているが、不特定多数の方と接することには不安がある。住設機器の交換・取付を行う場合、通常であれば、

・見積もりの為の現場確認

・工事の実施

・工事代金の集金

といった複数回の訪問が必要になる。

同社の場合、WEBサイトで最終見積もり及び決済を完了し、訪問は工事のみとなる。

工事の実施時のみ訪問する同社を利用することで不安を軽減することができる。

<通期業績見通し>

2022年3月期の通期見通しは売上高5,600百万円(前期比+18.6%)、営業利益320百万円(同+24.3%)の計画となっている。第1四半期は計画通りの進捗であり、今回リリースした拠点の新設による寄与は予想に織り込んでいない。加えて、天井埋め込み式エアコンもすでに受注が始まっているとのことから、通期計画の達成確度は高まっている。

<”膨張”することなく”成長”を目指す>

成長の前提として同社が最も重視するのは品質。

リフォーム業界は顧客と施工業者の信頼関係が希薄な業界だった。

・工事の当日に追加費用が発生した。

・格安でできるという広告を見て頼んだら、別のものを勧められて、結果的に高くなった。

といったことで工事後のクレームが常態化していた。

同社は質の高いサービスを提供し、工事後のサポートも行い、信頼を築きながら成長してきた。

今後もその方針は変わらない。

まず、同社の売上成長のシナリオは次の3点。

①地域拡大

②対応製品の拡充

③BtoBへの拡大

①地域拡大:新規開設した拠点の上乗せに加えて、既存拠点の深掘り

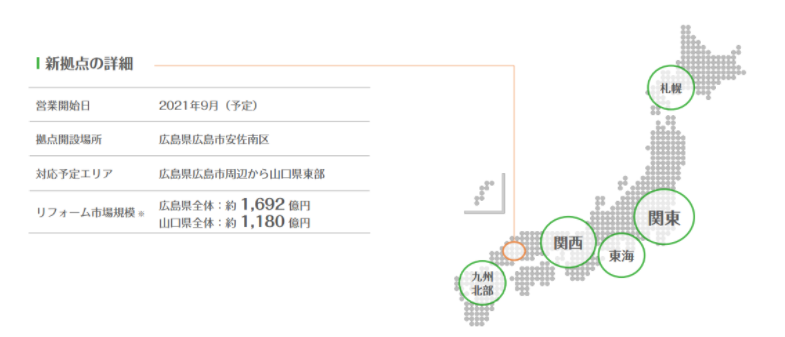

2021年3月期末時点で5大都市圏(関東・関西・東海・札幌・九州北部)においてサービスを展開しているが、2022年3月期に入ってからサービス提供地域の拡大について以下の通りリリースを行っている。

*同社リリースより 両リリースとも2022年3月期の予想には含まれず

また、関東エリアにおいても、北関東地区(茨城県、栃木県、群馬県)へのエリア拡大を併せて実施する方針。

東北にも進出し日本の主要都市をほぼカバーした。今後は進出済みの地域の深掘りと近隣地域への拡大を行いつつ、人口の多い地方都市へのエリア拡大も継続して検討する方針。

②対応機器の拡充

2021年4月に ”ディスポーザー” を対応機器に加えたのに続き、

2021年6月より ”天井埋め込み式エアコン” の取り扱いを開始した。

”天井埋め込み式エアコン” はメーカー系の業者が対応するケースがほとんどで、家庭用エアコンの業者は取り扱わないことが多い商材。その結果、本体価格、工事価格を併せると高額になっている。

同社はメーカー品を格安で提供し、工事費も明確にして提供する。

夏前の交換時期を前に提供をスタートし、順調に受注を獲得している。

今後も対応機器は定期的に社内で検討し徹底的に調査したうえで対応機種に採用する。

取り扱う製品の選別基準は

・着実にニーズがある

・交換を行う事業者がいない、または扱いにくく積極的にやっていない

というもの

よって、他社が容易に手がけられるものは手がけない。

例えば、”天井埋め込みエアコン”は扱うが多くの家庭にある壁掛けエアコンの交換・買い替え・新規設置は行っていない。取り扱う業者は多数いるため、付加価値が低く、同社の強みを活かすことができない商材であるため。

*天井埋め込みエアコン

https://www.sunrefre.jp/airconditioner/

取り扱いメーカーはダイキン・パナソニック・三菱・日立の4メーカーで

価格は本体価格が最大70%オフとなっている。

③BtoBの展開

2021年7月1日に株式会社KDサービスを設立。

以前から引き合いが強かった、BtoB/BtoBtoC事業に注力し、マーケットシェアを拡大することを目指す。

リフォーム全体を行わず、住設機器の単体交換のみを行い、かつ工事後のサポートから保証まで行うことで、リフォーム事業者と競合することなく、協力、共存する関係を築くことができると同社は考える。

異業種参入や大手企業の参入を懸念する投資家も多いが

”住宅設備機器の単品交換”に専門特化し、かつ、上記

①地域拡大

②対応製品の拡充

を進めることで、取引先企業にとって自社独自で参入するよりも同社と組むことのメリットが大きくなる。

現時点では子会社設立のみにとどまるが、複数社との交渉が進行中とのこと。上場企業として信用力が高まることは取引条件を優位に働かせるものと思われる。時期は未定ながら長期で同社の成長を加速させる新たな取り組みになることが期待される。

〇膨張ではなく成長を志向し、厳選して投資を行う

以上のように売上を拡大するシナリオは揃っているが、ただ売上を拡大することは膨張でしかない。

質を伴ってこそ成長である。同社はサービスの質を維持するだけでなく、企業としての質も高める。

社員数は102名、契約パートナー83名(2021年3月末時点)で少数精鋭の組織とする。

認知度向上のための広告投資を継続するが、WEB集客を優先し、WEBマーケティング、SNSでの配信なども併せながら効果的なものを見極めつつ実施、TVCMは地方都市でスポットで試験的に実施しており、効果を測定したうえで広範囲に広げる計画。

<新たな取り組み>

〇オウンドメディア「スムタノ」を立ち上げ

オウンドメディア「スムタノ」を立ち上げた

同社がこれまで集客において注力してきたことは

”食洗器を交換したい・設置したい”

という顕在化されたニーズから選ばれる為の仕組みづくりであった。その為にWEBコンテンツの充実や、広告宣伝費をかけ、認知度を高めていた。

今回、オウンドメディアを立ち上げたのはその前段階、ニーズを顕在化させる為の取り組みである。

住設機器の交換と言えば大規模リフォームが必要と考え、

・便利な住設機器を知らない

・住設機器単体での工事が可能であることを知らない

といった顧客層のニーズを顕在化するため。

建設関連、住設機器等において、WEBメディアの活用は遅れている。同社の取り組みには注目したい。

<バリュエーション>

時価総額 100億円

株価 4,485円

2022年3月期

会社予想EPS 88.95

PER 50.42倍

実績PBR 12.78倍

無配