7695 交換できるくん 新たな成長に向けて舵を切る (2021年3月期決算フォローレポート) by Ono

7695 交換できるくん 2021年3月期決算フォローレポート

同社は2020年12月東証マザーズに上場。

上場して初めての通期決算を発表した。計画を超過達成し、株主の期待にこたえる決算であった。

また、決算発表とともに新たな取り組みも発表。

これまで積み上げてきた実績に、上場によって得られた信用力を加えて新たな成長へ舵を切る。

同社の事業内容を改めて理解するとともに、今後の成長にも注目したい。

ポイント

・コロナ禍の影響軽微で計画を超過達成

・一層の認知度向上にも注力

・生産性向上で営業利益率改善、10%を視野に継続的に改善目指す

・優良顧客を持つ企業とのアライアンスを目指し子会社設立

・新たな経営体制で成長を加速

<事業内容>

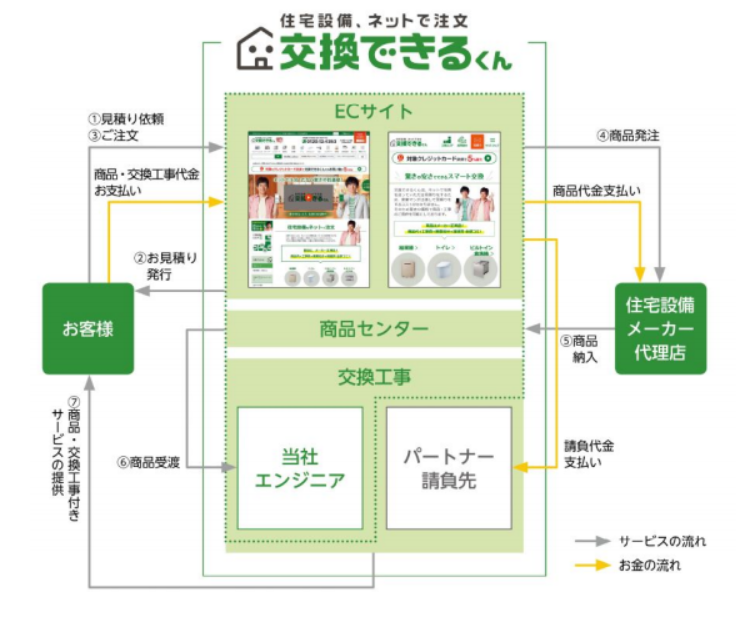

住宅設備機器の交換を工事費込みでネットで見積もり、交換工事、アフターサービスまでワンストップで提供する。

優秀な質の高い設備エンジニアをパートナーとして契約し、満足度の高いサービスを提供する。

*詳細は後述

*会社説明会資料より

<業績>

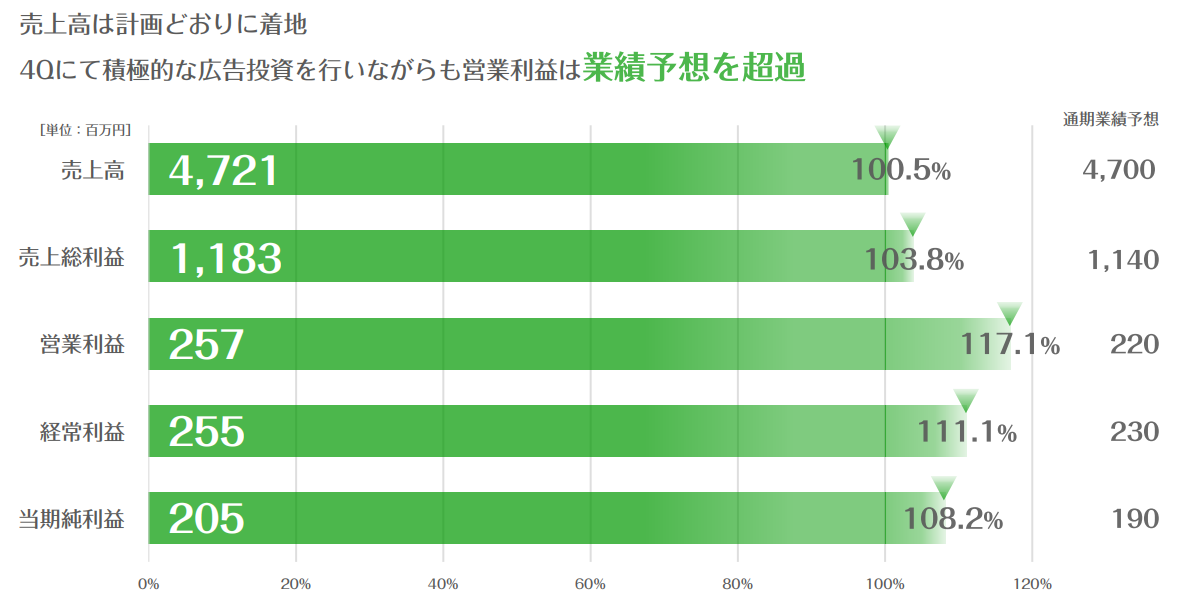

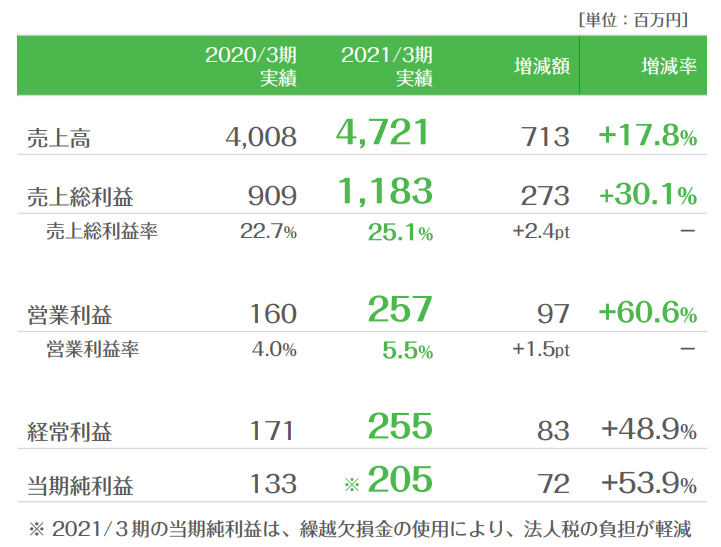

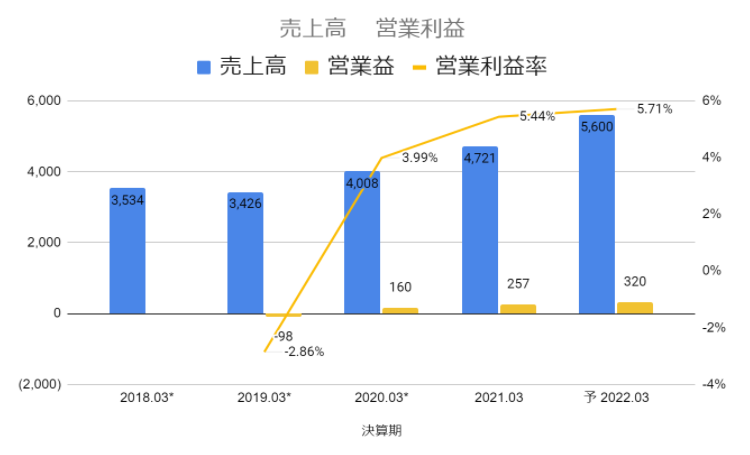

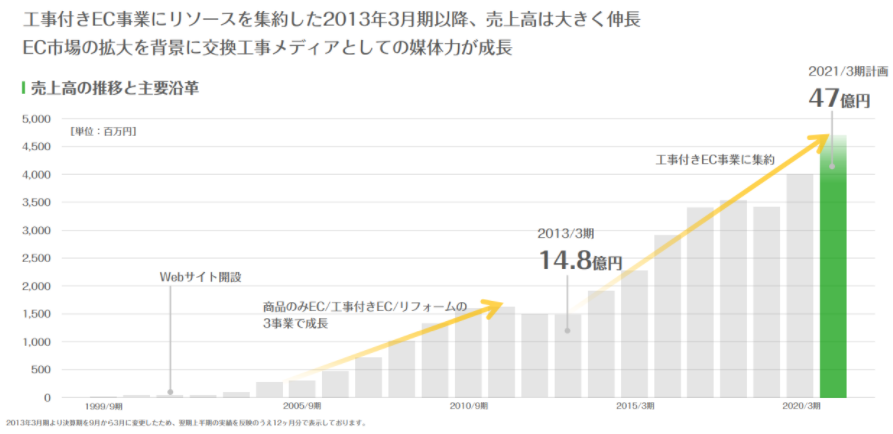

2021年3月期は売上高4,721百万円(前期比 +17.8%) 営業利益257百万円(同 +60.6%)となり、会社計画を超過達成。

売上総利益率は25.1%(同 +2.4pt) 営業利益率5.5%(同 +1,5pt)となった。

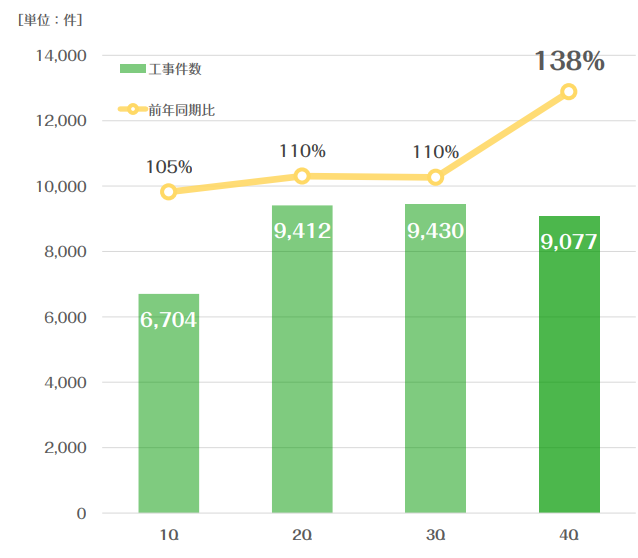

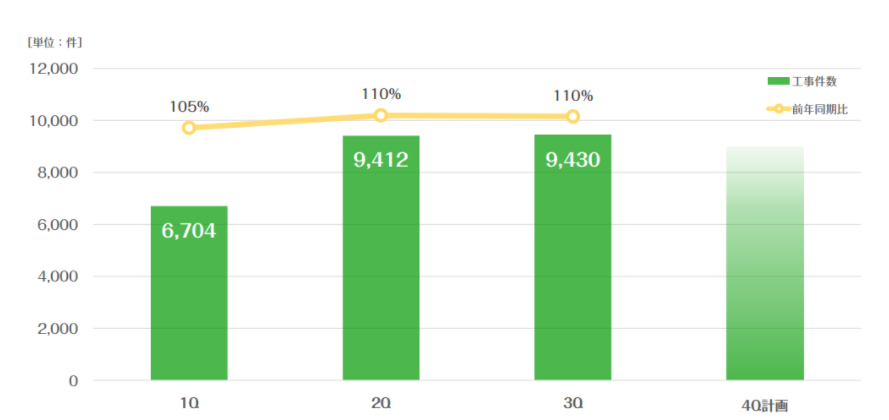

年間工事件数は34,623件(前期比+15% 同+4,562件)と過去最高を更新した。

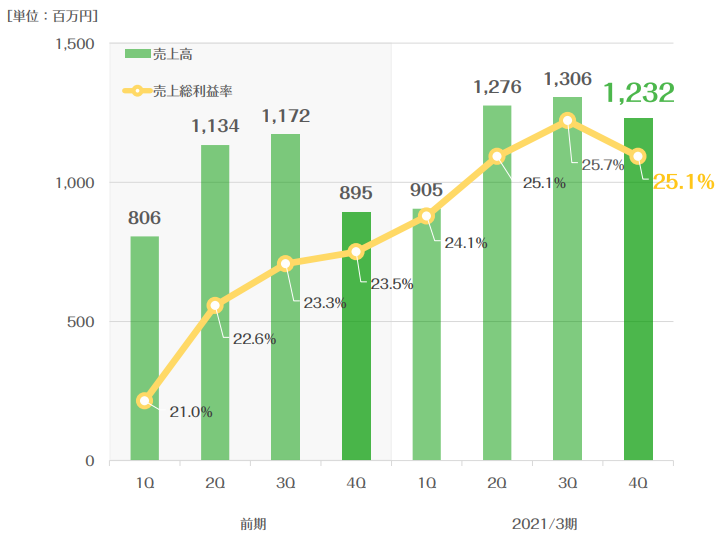

売上総利益率は25%を維持しながら、継続的な生産性の向上により販管費の増加をおさえたため増益率が高まった。

一方で認知度向上のための広告宣伝費は積極的に投資を継続している。

コロナ禍の影響を考慮して一部積み増していた在庫も好調な工事の進捗で平常水準に戻すことができた。

〇第4四半期はコロナ禍の影響軽微で工事件数を伸ばす

第4四半期は緊急事態宣言が発令されたものの同社の事業への影響は軽微で順調に工事件数が拡大した。

前々期の第4四半期との比較で+38%と大きく伸びているのは、前々期がコロナ禍の影響を受けた為。

前々期の第4四半期はコロナ感染症が拡大し住宅機器メーカーの生産がストップした影響で工事件数が伸び悩んだが、

前期は影響が軽微で順調に工事を獲得した。

<2022年3月期 計画 >

2023年3月期は売上高5,600百万円(前期比 +18.6%)、営業利益320百万円(同 +24.3%)

工事件数は41,000件(同 +18.4%)を見込む。

工事件数の増加率に対して売上高の増加率が高いのは工事単価を上げる施策の成果を見込んだもの。

営業利益率は5.44%から5.71%に改善する見込み。

〇業績に季節性あり

同社の業績は下期に偏る傾向にある。

上期45% 下期55% 程度の計画となっている。

業績の進捗を確認する上でおさえておきたい。

〇営業利益率10%に向けて

同社は3~4年後に営業利益率10%を視野に入れている。

”営業利益率10%” は企業の競争力の高さを表す水準と投資家は捉えている。

売上総利益率を現在の25%台から30%まで高め、販管費を20%以下にとどめることで達成可能と考えている。

売上総利益率の改善においては

・事業規模拡大による大量仕入れで仕入交渉力をアップ

・販売単価アップ

販管費の効率化については

・広告宣伝費の効率化

・管理部門の効率化

などの取り組みを行う。

それぞれ容易ではないが、実施できることを一つ一つ積み重ねて実現する。

特に広告宣伝費については、自社独自のWEB集客のみで顧客獲得を続けてきた実績があり、

蓄積してきたノウハウに加え、まだまだ改善の余地が大きいと同社は考えている。

また、事業規模の拡大により認知度が高まれば、増収に必要な宣伝広告費の割合は逓減する効果が期待できる。

<中長期の成長に舵を切る>

決算発表と同時に中長期の成長に向けたリリースが出された。

①子会社の設立

”子会社設立に関するお知らせ” 2021年5月14日リリース

事業規模を拡大させ、売上高1000億円超の企業を目指すため、既存のBtoC領域にとどまらず、

BtoB及び、BtoBtoCのアライアンス事業を拡大するための子会社設立である。

子会社の名称:株式会社KDサービス

事業内容:住宅設備機器ECのアライアンス事業

設立年月日:2021年7月1日[予定]

株主及び持ち株比率:株式会社 交換できるくん 100%

*同社代表取締役社長の栗原氏、常務取締役の酒井氏の2名が同子会社の取締役と代表取締役を兼任する予定。

上場前から同社のユニークなビジネスモデルに対して様々な企業からアライアンスのアプローチがあったが、

上場準備期間においては審査をスムーズに進めるため新たなビジネスの開始は控えていた。

また、上場による信用力向上で、より優良な顧客を持つ大手企業との提携も可能になると考えて準備をすすめてきた。

上場後、初の通期決算を終え、改めて成長に舵を切る為に子会社を設立した。

具体的な提携案件はまだないとのこと。

大手企業が相手となる可能性が高いが、

収益性は維持したうえで事業規模拡大につながるアライアンスを目指す方針。

同社が契約するパートナー(職人)のキャパシティについては、現時点でも余裕があり、

アライアンスが具体的に進めば、契約を待ってもらっている職人が多いとのことで

進捗に合わせて契約パートナーを増やすことも可能とのこと。

②新たな経営体制

”第24期 経営体制の内定に関するお知らせ” 2021年5月14日リリース

経営体制を強化し、栗原社長は一層トップライン(売上)を伸ばすことに注力する体制を作り上げる。

新たな取締役候補者として佐藤浩二氏があげられた。

佐藤氏は多数のIT企業の取締役を経験された方で、上場企業では2020年6月にMBOにより東証一部上場から上場廃止となった豆蔵HDの代表取締役も務められた。

佐藤氏は2008年に豆蔵ホールディングスの取締役就任、2018年に豆蔵ホールディングスの代表取締役社長就任と長年マネジメントに携わり、この期間には国内、海外において多数の企業を買収し、子会社化した経験を持つ。

同氏には経験豊富なテクノロジー領域だけでなく、M&Aや組織のマネジメントにおいても手腕を発揮し、

栗原社長の右腕となることが期待される。

<バリュエーション>

時価総額 113億円

株価 5,040円

会社予想PER 56.7倍

無配

***** 以下、過去レポート ****

7695 交換できるくん レポート

企業理念

「出会えてよかった!」のために

今回の取材をとても楽しみにしていた。

筆者はこれまで2度

”交換できるくん”

のサイトを利用した。

3年前:トイレ交換+内装工事

昨年:洗面台の蛇口交換

3年近く経っていたのでトイレの内装工事を利用したのを忘れていたが

知らぬ間にリピーターだった。

”知らぬ間にリピーターになっている”

これは同社の強みと関わるところである。

後段で改めて解説する。

交換工事は

極めて満足度の高い

ものだった。

工事をされる方は愛想も良く、

作業内容、疑問点にはわかりやすく丁寧に説明していただいた。

もちろん、作業自体も丁寧で手際も良い

ほぼ予定通りの時間で終了。

依頼する前段階で、納得して工事を依頼して、

依頼した通りに工事していただいた

という点で大満足であった。

”依頼した通り”というのが重要なポイントである

5万円から50万円という工事は頼むものにとっては安い金額ではない。

思い通りに仕上がらなかったら、という不安がある。

”依頼した通り”という満足感は同社が仕組み化したことで

必然的に生まれたものだということが今回の取材を通して理解できた。

もっと多くの方に知ってほしい、利用してほしいと考え、

今回レポートで紹介させていただくことにした。

<ポイント>

・工事業界の常識を打破する

・レッドオーシャンの中に市場創出

・媒体力に圧倒的な強み

・業績の安定性高い

<企業理念>

「出会えて良かった!」のために

交換できるくんは、社会で必要とされる存在であり続けるため

「心から頼んで良かった」「心から働いて良かった」という会社であることを目指しています。

そのために。お客様に噓をつかない、お客様をガッカリさせないことを何より大切にしています。

そして私たちは、そのことに誇りを持っています。

*同社サイトより

https://www.dekirukun.co.jp/co/company/philosophy/

数字ばかりに注目してしまいがちだが、企業の本質は企業理念に現れている。

投資を検討する企業がどのような企業理念を掲げているか、改めて確認してほしい。

同社が置かれている工事業界は消費者から不安感が強く、

信頼関係が構築しにくい業界である。

読者の方も経験があるのではないでしょうか。

例えば、

チラシやWEBで

”交換工事が格安 5000円”

というのをみて、申し込んだところ

訪問した施工業者が、

これだけではダメ、これも交換したほうがいい。

とか

これよりもこっちのほうがいい。

と言われて、結局高い工事になってしまった。

注文を受ける企業は競争激化のため小さな工事で利益率が低くても受けざるを得ず実際に施工する職人も、

下請け、孫請けで請け負うため、いち工事当たりの工賃が低く、収入が安定しない

という、顧客、企業、職人、それぞれにとって良い環境とはいえない。

負の連鎖が起こっている。

同社はこの状況を変えたい!

関わる全ての方が幸せになるために業界を変えたい。

業界の常識を打破し、

「出会えてよかった!」

を生み出す

という思いが込められている

<事業概要>

住宅設備機器の交換に特化し、

”交換できるくん”のWEBサイト

を通じて工事込みで販売する。

*2020年2月10日に 「株式会社サンリフレホールディングス」 から 「株式会社 交換できるくん」に社名変更しており、

WEBサイトのURLは上記の通りとなっている。

住宅設備機器とは、トイレ、食洗器、蛇口など家の設備として取り付けられている機器のこと。

*同社説明会資料より

住宅に30年、40年と住み続ける間に、故障や劣化により発生する交換ニーズに対応する。

扱うのは、国内の主要メーカーが提供する住宅設備機器。

住宅設備機器は生活の中で長期でかつ頻繁に利用するものであるから、失敗したくない。

とすれば、大手メーカーの製品から比較検討し選ぶことになる。

同社のサイトは大手メーカーの機器を比較検討するのに必要な情報が網羅されており、

自分に合ったものを選び、工事とともにWEBで注文することができる。

事業系統図は以下の通り

<強み>

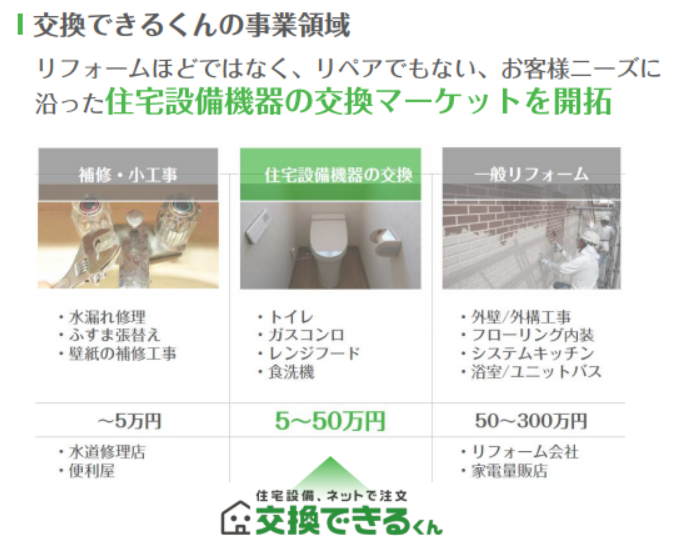

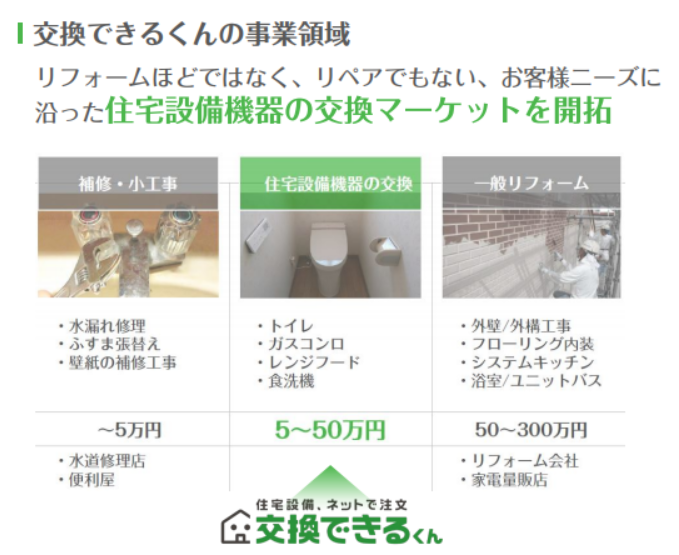

住宅設備機器の交換に特化した市場で事業を展開している

同社は”チェンジ領域”を見出した。

リフォームのように出張見積もりが必要だが、リフォームほど単価が高くなく、

補修小工事でもない、住宅設備機器の交換は収益化が難しく、存在していなかった。

そこに同社はネット完結型の仕組みを取り入れることで収益化を実現した。

同社の強みは次の3つ

①媒体力

②ネット完結型

③工事を専門特化

3つの強みが非常にユニークで容易に他社が容易に模倣できるものではない。

①媒体力

充実したコンテンツによりECサイトでありながら、住宅設備機器の専門メディアとなっている。

国内主要メーカーの最新の住宅設備機器の情報データベースを構築し、施工があれば施工事例を掲載するなど、

コンテンツを充実することに注力してきた。豊富なコンテンツを参照するサイト訪問者が増え、そこで比較検討し、

見積もりを依頼、注文を受け、施工まで一貫して行う。

一貫して行うことで、施工事例、ユーザーレビューを集め、さらにサイトの価値が高まる。

検索をしてみると、以下の通り、上位に表示される。

一度利用して、その質の高さから次回も”交換できるくん”で頼もうとリピートする方もいるだろう。

住設機器の交換の間が数年経ってどこの業者に頼んだか忘れてしまった場合でも、

改めて交換を検討するために検索サイトから情報を得ようとすれば結果的に同社のサイトに到達するということになる。

無理な購入を勧めるのではなく、選択肢を並べて、じっくり調べて納得したうえで発注する仕組み。

〇投資家にとっても面白いコンテンツ

同社のサイトは投資家にとっては企業間の競争力比較ができる面白いサイトである。

例えば

・TOTOとLIXILで同じスペックの住宅設備機器で価格差はどの程度か

・価格差の要因は何か

・売れ筋の商品や流行りの商品は何か

・評判は

といったことから価格差の謎に迫りたくなる。

上場企業2社のTOTOとLIXILが直接比較できる。

②ネット完結型

前述の通り、住宅設備機器の情報が網羅されており、検討する際には価格、スペック、レビューなどによる比較検討が可能。

また、写真と顧客自身による採寸により、施工業者による事前の出張見積もりが不要となる。

通常では出張見積もりは5000円~8000円程度がかかる。

同社は、20年間、30万件以上の施工実績によって、現地調査なしでの見積もりを可能にした。

これにより、効率性に改善と低価格を実現した。

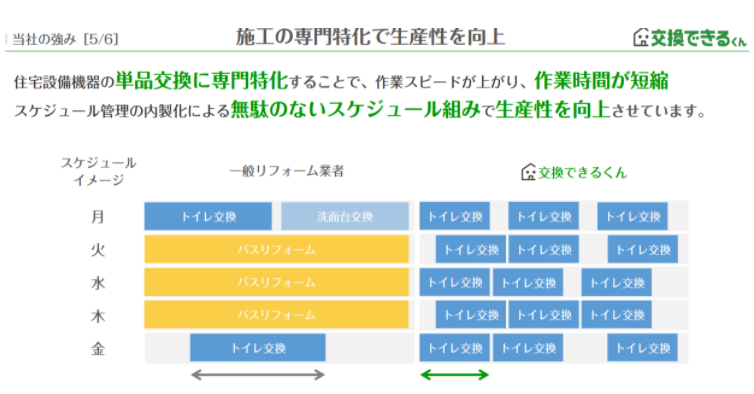

③工事を専門特化

住宅設備機器の単品交換に専門特化することで、効率性が上がり、作業時間が短縮。

無駄のないスケジュールを組むことで、生産性が向上。

作業効率があがれば1日3件の工事が可能となる。

1件1.5万円でも3件回れば4.5万円になる。

施工職人にとって同じ1日拘束される収入が増える。

質を担保しつつ、低価格で提供することが可能なため価格競争力がある。

<市場>

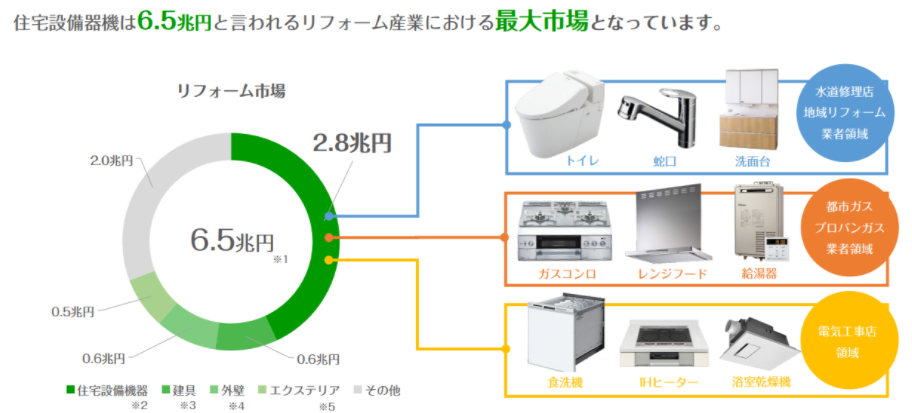

リフォーム市場が6.5兆円、その中で2.8兆円が住宅設備機器と言われる。

リフォームとして認知されているのは

300万円~:リノベーション、デザインリフォームなど ハウスメーカー、リノベーション会社

50万円~300万円:フローリング、外壁、システムキッチン リフォーム会社 家電量販店

これらが一般的にリフォームとして認知されているもの

一方で

~5万円 :補習・小工事 水漏れ修理クラシアン、壁紙補修

というのも市場として認知されている。

さらに、トイレ交換であれば内装のリフォームまでまとめて請け負っている。

著者も3年ほど前に依頼した。

施工の職人さんが一人で来たのに驚いたが、予定通りの時間できれいに作業していった。

一般のリフォーム業者の場合、内装、トイレ工事、大工さんにわかれるなど複数の職人が入ることになるが

同社の場合、一人で全てを行える職人を数十人抱えており、受注が可能となる

職人にとっては、移動することなく一か所の現場でまとまった収入を得られる。

同社にとっても工事単価が上がるメリットがある。

<職人の採用・管理>

同社の売上を伸ばすには職人をどれだけ採用するかが重要なポイントとなる。

例えばパートナー職人は2020年3月末で65名。

売上の動向を基に地域毎に採用をすすめている。

前述の事業系統図にあるように施工はパートナーと正社員エンジニアがいる。

パートナーは専属契約はしていないが、すべてスケジュール管理をしており、

受注があれば同社でスケジュールを入れリアルタイムで更新する

全体の8割程度をパートナーが占め、正社員は全体のマネジメントや技術的な指導の役目を果たす。

施工職人にとってはパートナーになるメリットは大きい。

集客、見積もり及び受注、住設機器の仕入、スケジュール管理といった手間のかかることを全て代行してくれる。職人は現場に行って作業を行うだけである。

業務に集中することができ、施工の質を高めることに集中できる。

住設機器毎に単価が決まっており、収入の見込みを考慮しながら計画的に請け負うことができる。

下請け、孫請けによる低賃金で不安定な職から、収入、スケジュールともに計画的に行うことが可能である。

誰でもパートナーになれるわけではない。

パートナーになるためには経験はもちろんのこと、人柄を最も重視する。

様々な研修マニュアルも準備し、資格取得も促す。

採用は優秀なパートナーからの紹介が多い。

手間がかからない、儲けやすい環境を構築することで紹介を生みやすい形式を作っている。

また、紹介で採用することもあるが、同社サイトで正社員及び業務委託パートナーを募集している。

〇施工スタッフ募集要項例

https://dekirukun.recruitment.jp/construction/job/

業務委託パートナーの応募資格として以下のような条件を記述している。

■ お客様を大切にして、親切、丁寧な対応ができる方

■ 現場での基本マナーを遵守できる方

■ 会社組織の一員として、社会や会社のルールを順守できる方

※現場でお客様に押し売りするような方、お客様とのコミュニケーションを大切にできない方は一切お断りしております。逆に、そのような環境で悩まれている方は大歓迎です。

※スケジューリング、商品手配は本社営業が行います。また、必要な部材についても原則当社にてご負担致します。現場の仕事に専念できる環境です。

<業績>

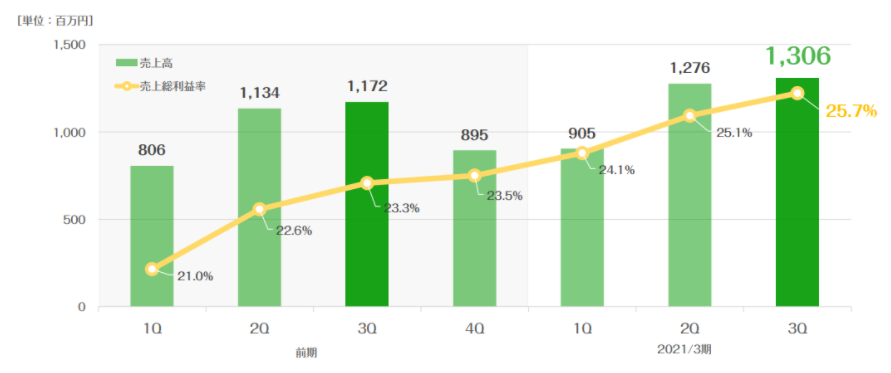

第1四半期にコロナ禍による影響を受けたものの2Q以降は回復しており、前期比二桁増を達成している。

第3四半期も順調に前期比二けた増の工事件数をこなし純増。

売上総利益率も継続的に改善している。

営業利益の進捗率は高いが、次期以降にむけて積極的な広告投資を行う方針。

<成長戦略>

同社の取り組む市場は大きく、実質的な競合が無い状態である。

売上は安定的な成長が期待できる。

職人の採用による開拓余地は大きい。

職人の質を維持するために慎重に採用をすすめる。

当面は自社で集客から施工までを完結するモデルで成長する計画だが、

小規模リフォームも手がける家電量販店等との提携なども視野に入りそうだ。

利益については

・規模の拡大による仕入価格の改善

・受注から施工までのフローの効率性改善

などにより、売上総利益はさらに改善する可能性がある。

さらに

・知名度アップによる広告コスト、営業コストの低減

によって、営業利益率は改善しよう。

長期的な成長が期待できる企業として注目したい。

<バリュエーション>

時価総額 68億円

会社予想PER 33.7倍

無配