7196 Casa コロナ禍の影響徐々に回復 調査委員会による調査結果の発表待ち

株式会社Casa 東証1部 証券コード:7196

第3四半期の業績発表を受けてのフォローレポート

ポイント

・特別調査委員会による調査結果を待つ

・信頼回復に向けて積極的に体制強化を進める

・コロナ禍の影響が残るが徐々に回復傾向

・通期見通しの達成は厳しい状況

2020年12月3日、週刊誌の記事により、同社の代表取締役社長である宮地氏の反社会勢力との関係が疑われ、

かつ同氏によるパワーハラスメントの発生について報じられ、同社の株価は急落している。

現在、事実関係の調査のため専門家による特別調査委員会を設置して調査が進められている。

<特別調査委員会による調査結果を待つ>

〇特別調査委員会の設置(2020年12月7日 リリース)

https://ssl4.eir-parts.net/doc/7196/tdnet/1911488/00.pdf

代表取締役の宮地氏の発言内容及び経緯、反社会勢力との関係並びにパワーハラスメントについて事実関係を調査するにあたり、

客観性を高め、より深度のある調査を実施するため、同社と利害関係を有しない外部専門家2名と同社社外監査役1名の

計3名から構成される特別調査委員会を設置することを決定した。

調査結果までの期間を1か月から2か月程度と見込んでおり、2021年1月から2月にかけて発表されるものと思われる。

<信頼回復に向けて積極的に社内体制強化を進める>

コンプライアンス体制強化策の策定(2020年12月25日 リリース)

https://ssl4.eir-parts.net/doc/7196/tdnet/1915922/00.pdf

調査委員会の調査とは別に、信頼回復のための取り組みとして、社内のコンプライアンス委員会の拡充、

内部通報制度の充実を項目として挙げた。コンプライアンス委員会、内部通報制度は作られていたが、

今回の事案の発生を契機として内容を見直し、社内のガバナンス体制の強化に取り組む。

このような事案が発生するのは、上場企業として必要なガバナンス体制が整っていなかったと指摘せざるを得ない。

その点を同社自ら見直しに取り組み、上場企業として必要なガバナンス体制の整備を目指す。

信頼回復にはステークホルダーが期待する以上の行動が求められるだろう。

適切な対応を行い、継続して信頼回復に取り組むことを期待する。

まずは調査委員会による調査結果の発表を待ちたい。

<コロナ禍の影響残るが徐々に回復>

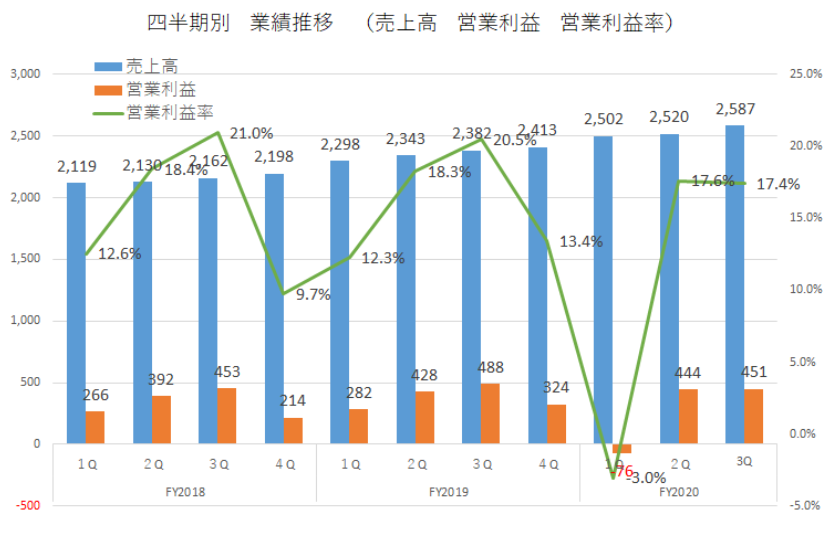

〇第3四半期の業績

2021年1月期 第3四半期の業績は次の通り

(単位:百万円)

売上高 7,609(前年同期比 +8.3%)

営業利益 819(同 -31.6%)

第1四半期が営業赤字だったことが影響し、営業利益ベースでは前年同期比大幅減益となった。

第1四半期はコロナ禍の影響により一時的に家賃が払えなくなった滞納者に対して、公的支援の申請サポートを優先したため、求償債権が増加。

引当金を計上したため営業赤字となった。

コロナ禍の影響は回復傾向にあり、第2四半期、第3四半期と四半期単独で利益を確保している。

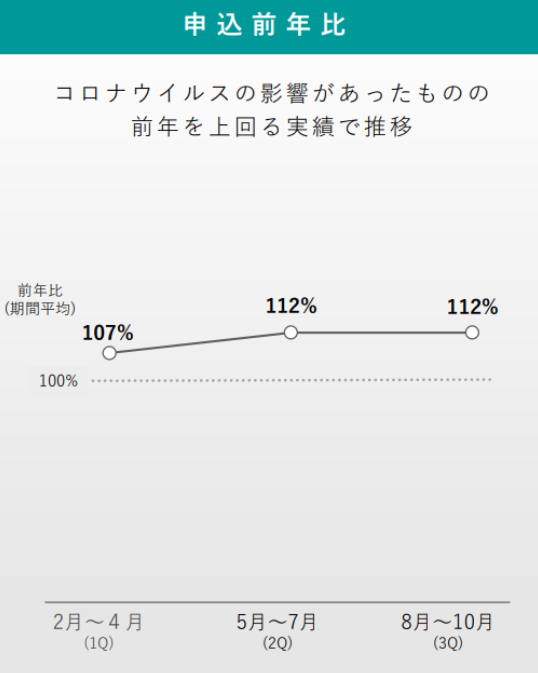

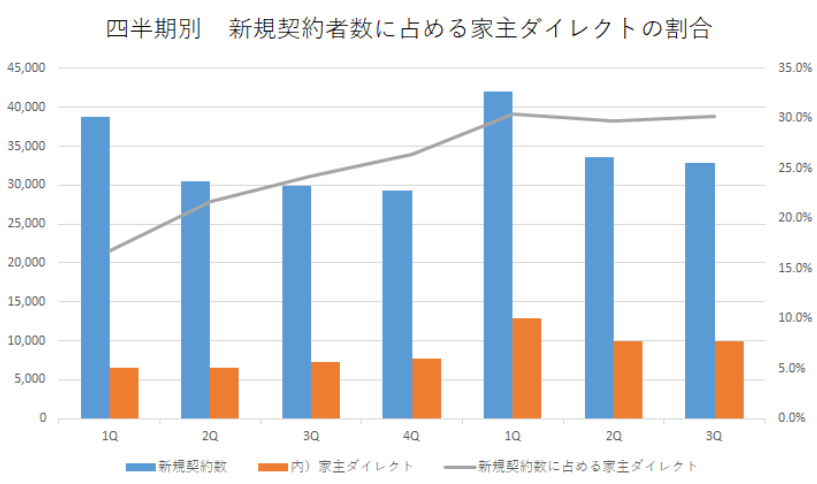

〇申し込みは前年比プラスで契約数を積み上げている

申し込み状況はコロナウイルスの影響があったものの前年比112%となり、契約数を順調に積み上げている。

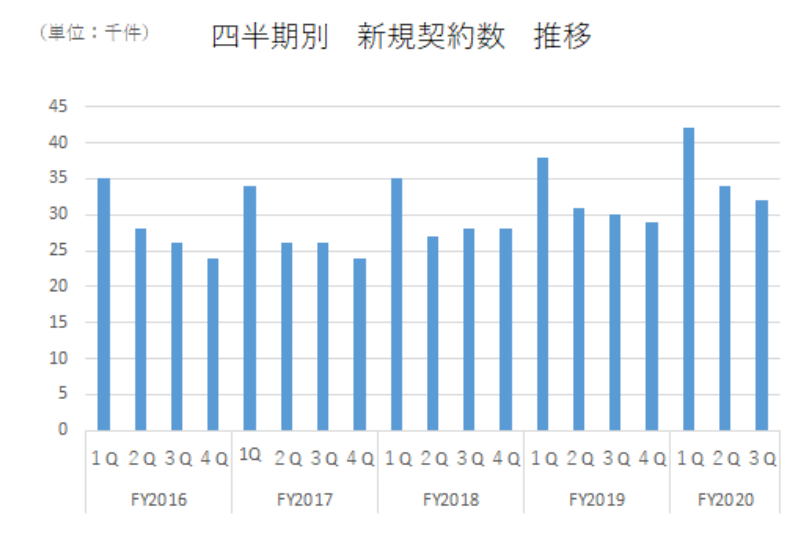

第3四半期までの家主ダイレクトの新規契約数は累計で32,766件。

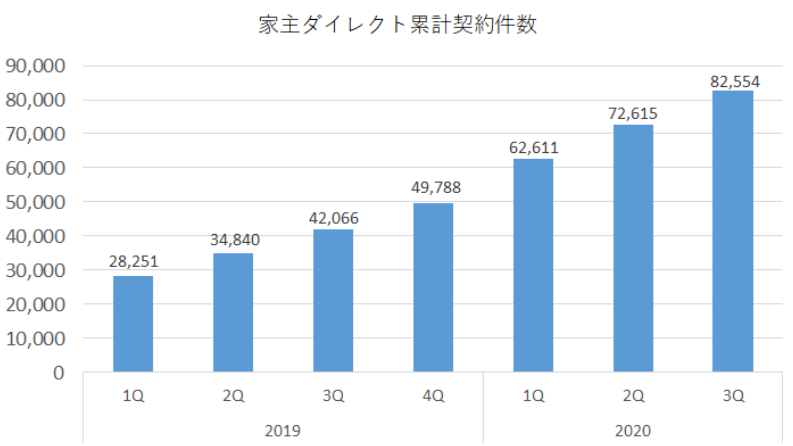

通期会社計画である新規契約数5万件の獲得は難しい状況だが、順調に契約数を積み上げ、第3四半期末時点で82,554件となった。

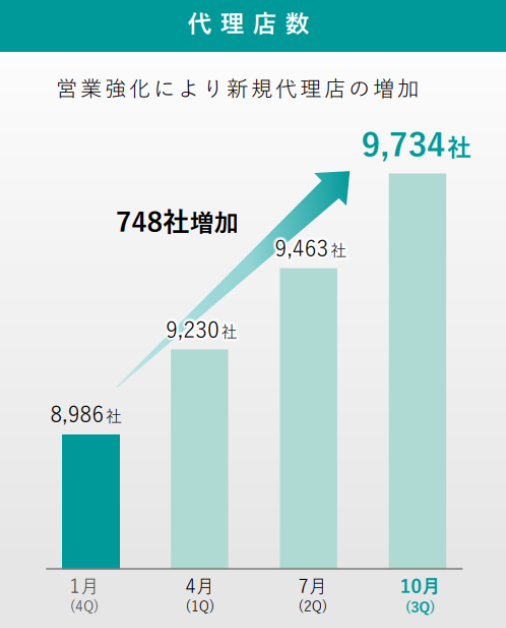

同社は現在、中小の代理店獲得に注力している。

契約が順調に進み、代理店数は9,734社となった。

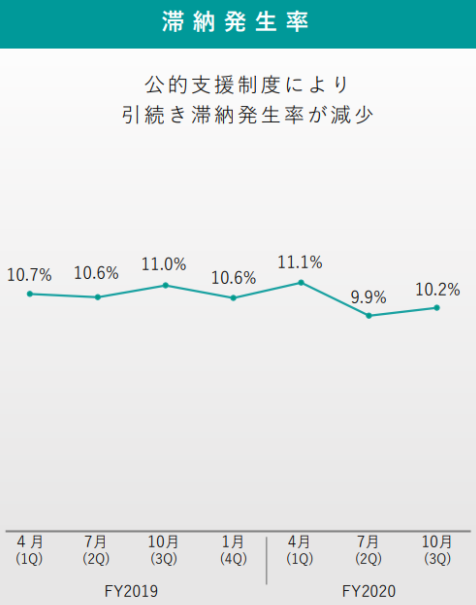

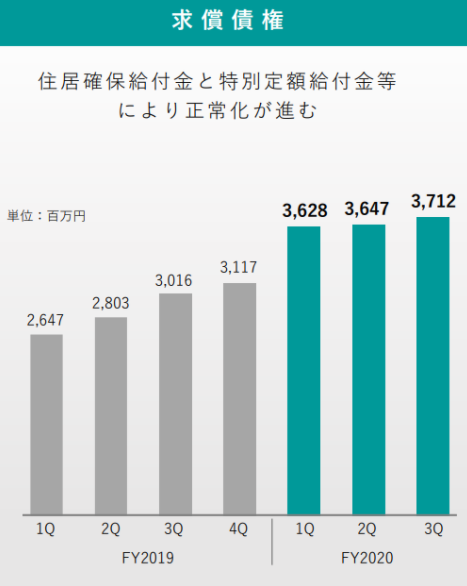

〇滞納発生状況は正常化しつつある

公的支援の浸透により滞納発生率及び求償債権の増加は落ち着いてきており、正常化が進んでいることが確認された。

第1四半期(2020年2月~4月)に求償債権が急増したが契約顧客の住居確保給付金及び特別定額給付金等の活用が進み、

ほぼ横ばいで推移している。

〇大手代理店向けサービスで影響あり

今回の事案の発生により大手代理店向けの一部サービスで影響がでている。

2020年8月にリリースしたサービス”ダイレクトS”は個人信用情報を利用した審査業務を大手代理店向けに提供するもの。

特別調査委員会の調査結果の発表を待ちたいという顧客の意向を受け、契約の進捗を遅らせている状況にある。

〇通期見通しの達成は厳しい状況

同社が発表している通期見通しは次の通り。

2021年1月期 通期見通し(単位:百万円)

売上高 10,446

営業利益 1,634

通期見通しに対する進捗率は

売上高 72.8%

営業利益 50.1%

特に営業利益の進捗率は低水準にとどまっている。

前述の通り、大手向けサービスは調査結果の発表待ちであること、かつ、同社の場合契約数が増えても、

12カ月で分割計上することから、4半期だけで通期見通しの達成まで回復することは困難である。

見通しの達成は厳しい状況である。

原因は、前述の通り、コロナ禍の影響による第1四半期の赤字と、大手管理会社向けサービスの進捗の遅れ。

第2、第3四半期と四半期別業績では利益を確保しており、コロナ禍の影響が軽減され、

かつ、調査委員会による調査結果の発表以降の2022年1月期に期待したい。

<バリュエーション>

時価総額 117億円

株価 1,055円 (2020年12月30日終値)

会社予想EPS 99.27

PER 10.6倍

配当利回り(会社予想) 2.8%