7157 ライフネット生命保険 森社長 インタビュー

ライフネット生命(以下ライフネット)の森社長に取材させていただく機会を得た。

ビジネス界ではカリスマ的な存在であった(と筆者は考える)出口氏、岩瀬氏の後任として

社長になられた森社長。どのような方なのか非常に楽しみであった。

上場企業としてのライフネット生命の評価を株価で見ると上場時を大きく下回って低迷しており、

上場時の株主の期待には応えられていないと思われる評価。

足元の状況は新規契約が伸び、2018年度は過去最高業績を更新するなど順調のように見えるが、

株価の評価見直しにはまだつながっていない。

理由としては2つあると考えている。

・新契約の獲得にかかる営業費用は初年度に集中して計上される一方、

収益は長期にわたって計上されるため、会計上の利益による変化が感じにくいこと。

・同社の現在の実態や新体制後の経営方針について、

日々株を売買している個人投資家向けへの理解促進がまだ足りていないこと。

などがあげられるかもしれない。

それらを踏まえながら、現状と今後について理解するため森社長に様々なことを突っ込んで伺った。

まず経歴から確認する。

〇入社前の経歴について

経歴

2007年 4月 ゴールドマン・サックス証券株式会社入社

2012年 9月 ライフネット生命保険株式会社入社

2013年 5月 同社 企画部長

2016年 1月 同社 執行役員 経営戦略本部長

2017年 4月 同社 執行役員 営業本部長

2017年 6月 同社 取締役 執行役員 営業本部長

2018年 6月 同社 代表取締役社長(現任)

-ゴールドマンサックス(以下GS)での5年間

投資銀行部門でM&Aや資本調達などを行っていました。

日本企業が成長を目指して海外のM&Aを積極化した時期で

大規模な増資が相次いだ時期でもありました。

特に金融危機後に、生命保険会社の売却案件を担当することになった際、

生命保険の業界構造や事業モデルなど多くを学びました。

オンライン生保のライフネット生命が2008年5月に開業するといった変化もあるなど、

保険業界は難しいが面白い業界と当時から感じていました。

〇入社のきっかけについて

-GSでは充実して仕事に従事されていた中でライフネット生命に入社された。

GS時代は複数の会社を相手にして毎日が非常に充実していましたが、

一方で一社にどっぷり漬かり、自分の力をいかす仕事もしたいという欲求もありました。

ライフネット生命に対しては、当時、外から見ていて、志がよく、顧客目線の企業と評価していました。

一方で、今後ライフネット生命が成長していく中で、多くの困難に直面するかもしれないが、

そこでせっかくの開業当初の理念が失われるようなことがあってはもったいない、

と漠然と考えてもいました。

そんなライフネット生命に、自分なら役に立てることがあるのではないか、

と考えたことがきっかけです。

例えば、当時のライフネット生命は海外展開も視野に入れていたので、

自身のM&Aの経験もいきるのではないかと考えていました。

成長のための資本調達という観点で、自分がライフネット生命の成長を財務面から支える黒子の役割を

担えるのではないかと。

― ライフネット生命の中にご自身の姿をイメージされていたのですね。

〇入社後の事について

-入社後にやってきたこと。理想と実際の貢献

今振り返ると、良かった点と反省する点があります。

良かった点としては、入社後の6年程度の間に株主の異動や新しい提携による取り組みがありました。

その点においては経験が生かされたと考えています。

反省する点としては、新規契約が伸び悩んだ時期にアクセルを踏めなかった。

むしろブレーキを踏んでしまったことにあります。

“ブレーキを踏んでしまった”というのは新規契約のための営業費用を抑制したということです。

もちろん、私一人ではなく、経営陣で協議したうえで決定したことではありますが。

―具体的にどんなことですか

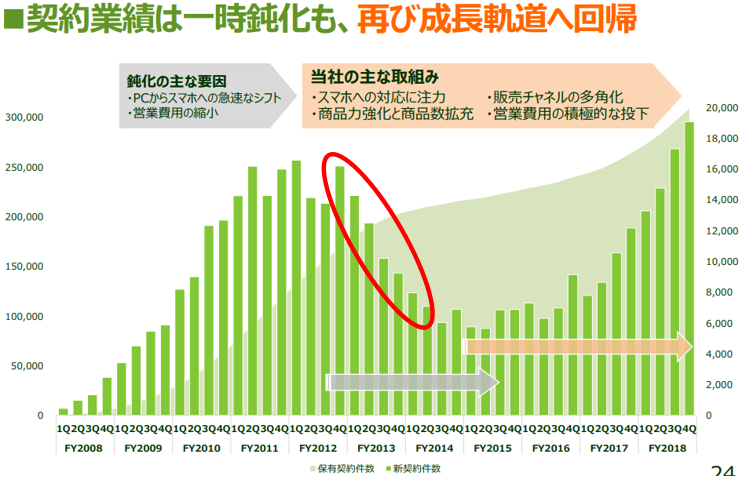

私がジョインした後、2012年度後半ぐらいから新規契約が伸び悩み、

新規契約が減少に転じる苦しい時期が到来しました。背景にはパソコンからスマホへの

急速なデバイスシフトがありました。

“こんなに多くの方がパソコンではなくスマホから加入を試みるのか”

というくらいの波がありました。

当時、私たちは、さすがに生命保険の契約はパソコンからされるだろうと考えていましたが、

後になってそれは、大きな思い違いをしていたと、痛感させられました。

当時の当社のウェブサイトのパフォーマンスは、パソコンとスマホで大きく差がありました。

仮にパソコンであれば100人に対して4、5人は申込完了まで進むとして、

スマホでは、来訪しても1、2人が申込完了するかどうかという状況でした。

当時は予算を統括する立場であり、集客コストが変わらないならばサイトに集客する営業費用を

削減しようと提案をしました。

その結果、ウェブサイトへの来訪者数がどんどん減り、合わせて新規契約も鈍化しました。

(以下のグラフを参照)

「営業効率が悪かったのだから、サイト集客のための営業費用を削減するのは正しかった」

と言ってくれる方もいるが、自分の中では未だにこの判断がライフネット生命の将来に対して

良かったのかどうか、考えることがあります。今でも100%正しかったとは思っていません。

当社の事業はストックのビジネスですから、もしこのころに営業費用を削らずに歯を食いしばって

頑張っていられたら、新規契約が横ばいだったとしても、成長軌道への回帰はもっと早い時期に

成し遂げられていたのではないかと。もちろん“たられば”の話ですが。

この時期の痛切な学びは、オンライン生保という高い事業ポテンシャルが、インターネットデバイスの

シフトやそれを受けた予算の判断一つでここまで崩されてしまうのかということです。

その学びを受けて、当社は、生命保険会社ではありながらも、スマホデバイスへの対応が

できるかどうかが自社の命運を握っていると考え、この数年間、歯を食いしばって取り組んできました。

そして、いよいよその準備が整いました。

受け皿が整った段階では、思い切って、自信をもって、営業費用のアクセルを踏み、多くのお客さまに

当社のウェブサイトにお越しいただき、オンライン生保を体験いただく。それが、新規契約獲得の

成長となり、ストックを増やすことにつながる。ストックを増やすことは小さな生命保険会社にとって

優先すべき課題だという認識であり、その点に迷いはありません。

2012年9月に入って、もうすぐ7年になります。

自分を突き動かしているのは

成功体験より失敗体験。

鈍化を招いた一要因を自分が作ったという意識です。

この過去からの学びから、将来に向けてしっかり取り返す。長期的にぶれずに取り組んでまいります。

― 森社長の言葉に過去を反省しつつ、成長に向けて迷わずアクセルを踏む、

強い意志を感じる言葉を聞くことができた。

〇社長に選ばれた理由について

-森社長が社長に選ばれた理由についてご自身でどう考えているか

創業者の出口氏や岩瀬氏などが言った言葉をそのまま受け取るとするならば

“ライフネット生命のポテンシャルに、私自身が一番楽観的に考えている”

ということが理由としてあげられるかもしれません。

私は

今やっていることは間違っていない。

お客さまもついてきている。

悲観的な要素はなくて今後の当社には明るい見通しがある。

そのうえでやるべきことが決まっている。

と考えています。

こういった考え方が、タスキを渡していただいた理由だったのではと考えています。

私は、証券会社出身のためか、周りからドライなイメージを持たれることがあります。

数字で考え、数字で判断するというイメージです。実は、私自身も、自分をそう捉えていました。

しかし、一方で理念やお客さまに対する思いなど、自分が思っている以上にエモーショナルな部分が

強いところを内面に持っているということを出口氏、岩瀬氏から言われて気付かされました。

創業者2名に示していただいたそういった面を、これからのライフネット生命のために遠慮せずに

出していこうと今では思えています。

― 質問に対して計算することなくストレートに、余すことなく伝えよう、という気持ちが伝わってくる。

お会いするまでに想像していた印象とはだいぶ違った。楽観的であるということは経営者にとって

非常に重要な要素であると考えている。壁にぶつかったとき、楽観的であれば方法は変えても方向性は

ぶれないだろう。

〇カリスマ後の社長就任について

―出口氏、岩瀬氏という、ビジネス界ではカリスマ的な方の次の社長就任というプレッシャーについて

プレッシャーはもちろんありました。2018年3月発表、同年6月就任。

創業者からの社長交代であり、通常の社長交代ではなかった。

「創業者がいるから」集まった仲間もいるなかで、この社長交代は、創業者が離れるバトンタッチ。

当時は押しつぶされそうになりました。

彼らがいるから入社したという仲間

彼らがいるから投資したという株主

そういった方々の存在が当社にとってはとても大きいことを近くで見て感じていました。

まだ成長途上にあるライフネット生命への社内外からの期待を引き留めておけるか、

非常に大きなプレッシャーを感じるところはありました。

しかし、体制変更から一年、会長となった岩瀬氏のサポートもあり、おかげさまで大きな問題もなく、

事業規模の成長を継続することができました。

-岩瀬氏との協力でプレッシャーを力に変えることができた。出発の準備ができたということですね。

〇ライフネット生命の強みについて

-改めてライフネット生命という会社の強みをどうとらえているか

当社を見るとき、インターネットのオンライン生保という側面にフォーカスを当てる方が多いのですが、

実はインターネットは手段でしかありません。

保険業界の売り手側の目線で作られた商品・サービスを、買い手側であるお客さま主導のものに

変えていくことが求められている中で、そのようなチャレンジをしやすい構造がライフネット生命には

整っている。それが最大の強みだと捉えています。

まず一つ目は“独立系”であること。

当社のチャレンジを理解してサポートしてくださる多くのステークホルダーがいます。

お客さまが、“なんで生命保険会社はいまだにこんなことをやっているの”と思われることを変えていくに

あたっては、既存の資本の論理が悪い影響を与えるようなことがない“独立系”は、チャレンジをしやすい

環境にあると言えます。

もう一つは、その企業理念に沿った人材採用ができているということ。お客さまからの信任が

厚いということ。

「正直に わかりやすく、安くて、便利に。」というライフネット生命のブランドを、

創業者2名をはじめ役職員一同が、10年間で作ってきた資産価値はとても大きく、

確固たるプレゼンスを作ることができています。

そのうえで、今はインターネットという手段がその理念を実現するうえで必要であるということです。

〇KDDIとの提携について

*KDDI株式会社(以下、KDDI)との提携

2015年4月KDDI社と資本業務提携契約

2016年4月「auの生命ほけん」の提供を開始

-自社ブランドではなくauのブランドで商品・サービスを提供することについて。

提携に踏み切った背景と判断をされた要因は何か

先ほど申し上げた新規の契約が伸び悩んでいた時期に、伸び悩む要因について様々な議論を

おこなってきましたが、当時はなかなか絞り込めていませんでした。例えば

・保険ショップの台頭

得意としていた”若年層の新規保険需要”を保険ショップに奪われているのではないか

・インターネットで保険に入る層がもういないのではないか

・テレビCMでは新規需要を発掘できないのではないか

そんな中でKDDI社との提携が検討の俎上に上がりました。

KDDI社との契約で意義として掲げたのは

・信用やブランドを借りる

・顧客基盤を借りる

ということです。

生命保険会社を

大手、中堅、(ライフネット生命のような)小規模

と3つに分けるとき、小規模が中堅に上がるためには、条件があると考えています。

それは

“安定的な見込み顧客の基盤を持てるようになる”

ということ。これが自社をランクアップさせるために重要な要素だと考えています。

テレビCMというプロモーションは、お客さまの属性がわからならい、

例えばお子さまがいるかいないかわからない、というところにマスプロモーションをかけ、

一定数の反応があるのを待つというものです。

一方で、KDDI社は家族割りなどのサービスを提供しており、家族構成など顧客情報を詳細に

把握されています。

KDDI社のブランドをお借りし、KDDI社が持つ顧客データを活用したマーケティングが行えれば、

これまでとは異なる営業ができるのではないかと考えました。

-自社のブランドを育てている途上で抵抗はなかったのか

抵抗が全くなかったと言えばうそになりますが、自社ブランド育成と他社ブランド活用では

それぞれいいところがあります。

純粋に私たちのやりたい世界をつくるには、自社ブランドを育成して実行するほうが理想に近い

世界を作れます。しかし2015年当時は、当社自身だけでは、短期的な広がりに難しさを感じていました。

生命保険はストックビジネスですから、一定の規模にまで拡大する必要があります。

・異業種のチャネルにOEMの形でサービスを提供する

・顧客基盤を有していてそれに対する営業活動を得意とするビジネスパートナー(KDDI社)に

やってもらう

ことで、安定的な成長を実現することを目指すという判断となりました。

相手先としてKDDI社を選んだのは、KDDI社は他の通信キャリアと比べて金融に

最も力を入れていたためです。Eコマースや決済もされていた。モバイルの顧客と長期的な関係を

構築していくためには、通信サービスを中核としながらも他の商品・サービスを提供して

いく必要があるという方針を最も早く持ったのがKDDI社だったのではないでしょうか。

KDDI社もそういった環境下で、「生命保険」というピースが提供する金融サービスの中で

抜けていたこともあり、当社から声をかけたことがきっかけではありますが、KDDI社との

協業検討が始まった経緯があります。

〇市場認識について

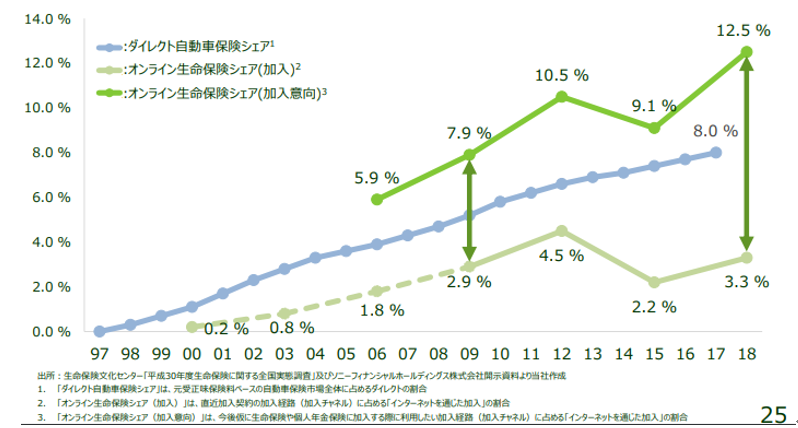

-ターゲット顧客をどのようにとらえているか

森社長が自社の顧客ターゲットについて

“自分で調べて納得して買うことの心地よさを持つ顧客層”

と書かれているのを読みました。どういった層がそれをできると考えていますか?

“自分で調べて納得して買う”という層はごく一部ではないかと考えています。

現時点でいうと、“生命保険を自分で調べて納得して買うこと”ができるお客さまは、

全体の1割程度ではないかと考えています。

あるアンケートによれば

“次に生命保険に入らなければいけないとき、どのチャネルから入りますか”

(将来の加入意向のあるチャネル)

という質問に対して12.5%の人が「インターネットチャネルで入る」と答えています。

(下記グラフ緑)

もちろん本当に入るかは別ですが。

また、自動車保険のインターネットダイレクト損保が、すでに8%くらいまでシェアを伸ばしています。(下記グラフ青)

こういったことも参考になると考えています。

*会社説明資料より

また、業種は違いますが、格安SIMのシェアはすでに10%程度と聞いています。

(*参考:MMD研究所による最新のシェア調査では2019年12.3%となっている)

ほんの少しだけ質の異なるものを、安く、「これでいい」、と考える人が10%程度はいるということ

なのではないでしょうか。

インターネット経由で加入する方の割合が今後も伸びるであろうということを考えたとき、

今の自社の状況は非常に小さい。生活者からみたオンライン生保のメリットを届ける努力を

しっかりと継続していけば、まだまだ伸びる余地があるだろうという認識です。

いずれにせよ、当社が提供する顧客価値「正直に わかりやすく、安くて、便利に」は生活者の

普遍的な欲求であると同時に、金融サービスのデジタル化は構造的なトレンドだと考えられるため、

オンライン生保の裾野は着実に広がっていくだろう

と楽観的に考えています。

例えば生活者の気持ちになった時

“銀行も郵便局も店舗に足を運ばなくても済ませられるなら、その方がいい”

という人が現在では大多数であるはずです。

その方々にとって、“生命保険もわざわざ人に会わなくてもいい選択肢”をご提示できれば、

きっとそれを使うようになるはずです。

“対面も電話もしたくない”

“ネットでできるならネットで済ませたい”

という考え方は20代の方ではより顕著に欲求としてあります。

“生命保険だけは特別だ”

ということを仰る人も業界の中には多くいますが、私たちライフネット生命は、生命保険は

決して生活者にとって特別なものではなく、お客さまにメリットを伝えてきちんとした手段で

サービスをご提供できれば、他の商材と同様に検討・購入できるものだと信じています。

ただし、それに向けた私たちの努力が、この10年では十分ではありませんでした。

また、生命保険は口コミではひろがりづらい、という学びもありました。ですので、他でもなく、

私たちが自らがきちんと伝えていかなければなりません。

昨今、保険ショップでの保険相談が、相談者の知識不足、腹落ちの不足といった点を埋め、

背中を押す役割を担い、保険ショップは成長を続けています。

そのような役割をオンライン生保でもきちんと実現していくことができれば、と考えています。

〇足元の業績と今後の見通しについて

-2019年3月期の期初は営業損益フラットの計画から、成長のための投資積極化へ舵を切り、

利益について下方修正。今後の成長戦略や、売り上げ目標、平均成長率、黒字化の目途などについて

教えてください。

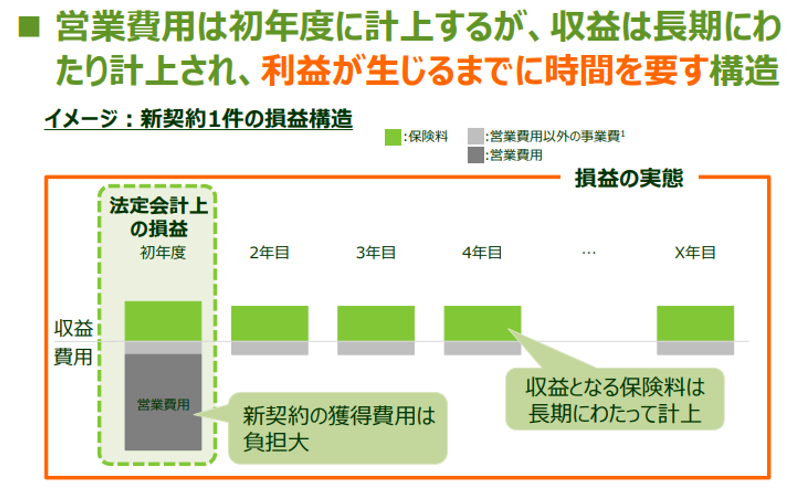

生命保険のビジネスは、事業の収支構造が特殊で、図のようになります。

新契約の獲得時に営業費用が大きく発生し、一方で、収益は10年・20年・30年と長期にわたって

計上されていきます。

サブスクのビジネスがほとんどこのようになり、トータルの生涯価値(LTV)で利益を計上していきます。

つまり、単年度だけでみると、法定会計上は赤字になってはいますが、決して価値を棄損しているわけではありません。

黒字化の目途については、具体的に提示していません。黒字化の時期について言及することは

「成長が鈍化する時期」をいうのに等しいともいえるからです。投資すればした分だけ新規獲得が

できるということは、投資した期は赤字だが、翌期以降はその分だけ利益が上乗せされるということを意味します。

当社が黒字化をするためには、大きく2つの方法があると考えています。

ひとつは

このまま成長を続けて、お預かりするトータルの契約である保有契約が積み上がり、保有契約から

生じる収益が、新規獲得のための営業費用を吸収できる規模までに成長することです。

もうひとつは

好調な環境下であっても、営業費用および将来のための投資を意図的に減らすことです。

前期は営業費用を42億円かけました。赤字が17億円でしたから、もし営業費用をかけなければ

黒字だったということです。しかし、その判断をしたならば、新たな契約が獲得できなくなるため、

保有契約の成長が止まります。

そのような背景から、当社が現在重要な経営指標として提示している指標が、

EEV(ヨーロピアン・エンベデッド・バリュー)というものです。

*EEV(ヨーロピアン・エンベデッド・バリュー)とは生命保険会社の長期的な収益性、

企業価値(EV)を示す指標の一種。簡単に言うと、現在の純資産に保有契約から

将来受け取る利益を現在価値に割り引いたもの。

契約数を増やすことで将来受け取る利益が増えるため、EEVは増えるということ。

投資によって減る純資産 < 契約数を増やすことにより増える収益の現在価値

という状況にある。

2019年3月期末の時点でEEVは63,378(百万円)。上場来(2012年3月期末以来)の年平均成長率は

EEV19%、将来利益現価は38%と成長している。

おかげさまで新規契約も順調に増加しており、新経営方針での経営目標であるEEV1,000億円が射程に

入ってきました。金利、保険事故発生率などで変わってくる可能性があるため、何年後かという時期を

具体的に明示することはできませんが、遠い将来の話ということではありません。

資本市場に提示している目標でありますので、なるべく早期に達成をしたいと考えています。また、EEV1,000億円となったころには保有契約が積みあがっている状況にあり、新規獲得にかかる営業費用をある程度吸収できるような状況にあるのではと考えています。

〇新規獲得状況について

-新規契約の獲得を、“他社からの乗り換え”、“新規”などにわけてみると現状はどうなっているか

2017年度の数字ですが

新規加入63%

他社から乗り換え12%

となっています。(2017年度の新契約件数39,175件に対する割合)

この数字は保険業界では驚愕する数字と言えるかと思います。生命保険は世帯普及率9割と言われており、

未加入者を探すのが難しいと言われています。

その中で当社は、新規加入者が6割となっています。言い換えますと、若年層にもリーチできている

ユニークな保険会社であるということです。

〇個人投資家にとってはわかりにくい

-御社のビジネスモデルを理解して投資している個人投資家はいる。しかし、大半の投資家は

利益ではなくEEVをあげようとしている、というだけではわからない。ビジネスモデルだけで

投資している投資家ばかりではない。社長をみて信頼して投資をしている投資家も多い。

個人投資家向けに直接説明するべきではないか。

昨年11月に発表した経営方針において、現時点では法定会計上の損益にとらわれずに、

事業規模の成長を優先する方針と定めた際、コミュニケーションの方法は非常に悩みました。

まず、過去の経営判断についての説明をきちんとしなければなりません。

また、ビジネスモデルの説明をしたとして

・悪い赤字なのか、良い赤字なのか

・赤字を受け入れてもらえるか

を投資家の皆さまにご理解いただけるかどうか、と2重にハードルがあると考えていました。

そのような背景から、まずは、この経営方針を機関投資家の方々に認めていただけるか、

この一年間トライしてきました。そこである程度、手応えを掴むことができました。

ですので、次は個人投資家の方々に対しても、当社の経営方針や事業の実態について、

どうやってわかりやすくご理解いただくかを考えていく所存です。

6月に開いた株主総会では多くの個人株主の方に出席していただきました。

そこではさまざまなご意見をいただきましたが、

“御社のビジネスを理解しています。”

“今は成長のために投資すべきです。”

と仰っていただける方が多かったように思います。

こういったご意見を励みに、経営方針をご理解いただくための努力を今後も継続してまいります。

-これからもう少し森社長から直接お話を聞く機会が増えることを期待したい。

是非とも個人投資家向けに積極的なIR活動をお願いします。

<インタビュー後筆者感想>

-今後の見方について

現在“オンライン生命保険”のシェアが3.3%と低水準にとどまっており、加入意向12.5%に向けて市場が拡大するとすれば、オンライン生命保険のシェアは3倍から4倍に拡大するとみることができる。ダイレクト自動車保険同様に8%まで拡大したと想定しても約2.4倍に拡大するということ。市場の拡大と共に同社の新規契約件数の拡大も期待できる。同社の経営計画EEV1,000億円は現在の約1.5倍程度、シェア5~6%程度であると捉えれば、まだまだ通過点でしかないとみる、同社の考えるシナリオを受け入れることができる。

-市場の評価が高まるか否かについて

商品性を市場で認められてこそ企業は永続的な成長をするとは思うが、投資家は商品・サービスの良さだけでなく、人を見て企業の長期的な成長の確信度を高めて投資をする。この数年は個人投資家にとって同社は確信度を高めることができない状況であったと言える。個人投資家向けに話す機会が増えそうで、非常に期待したいところ。また、同社の商品は一般消費者向けであり、個人向けにアピールすべきである。その点ではもう少し表に出てもよいのではないか。

出口氏や岩瀬氏を“カリスマ的な方”と表現したがあくまでも“ビジネス界”という非常に限られた世界の中であり、両氏とも一般ではほぼ無名と言えるのではないか。同社の商品は一般の方に向けたものであり、森社長は同社を成長させるうえでこれまでとは違ったかたちで個人株主や一般の方の前にでてもよいのではないか、そんなところにもトライされてもよいのではないかと感じた。今後の同社の動向、成長に引き続き注目していきたい。