7140 ペットゴー 機能性フードが急成長 by宇佐見聖果 ※アナリストレポート

PDFバージョンのダウンロードはこちら↓↓

目次

■沿革

ペット市場で起業しヘルスケア分野への特化へ至るまで

■マーケット

機能性フード商材で国内トップに

■ビジネスモデル

開発から物流まで

1.商品開発の過程

2.物流の過程

商品展開

■KPIと戦略

D2Cブランドのシェア拡大を目指す

マーケットシェア獲得戦略

1.商品開発

2.オフラインでの展開も視野

■業績

指標の確認

1.売上高および営業利益率

2.ナショナルブランド値上げの影響

3.在庫が増加している

4.広告宣伝

5.研究開発

6.倉庫物流

7.主要経営指標の推移

沿革

ペット市場で起業しヘルスケア分野への特化へ至るまで

日用品雑貨の卸問屋を経営する家で育ち、自ずと自身も経営を志すようになった同社代表取締役社長CEOの黒澤弘氏は、大学卒業後に住友商事へ就職。6年間務めた後にマッキンゼーへ転職し4年後、起業へ踏み切ることを決意する。

会社を興すにあたって志したのは、社会的弱者に寄り添う事業。様々なジャンルを検討した結果、人間にように言葉を話すことができず、手足も自由ではないペットは会的弱者であろうという考えを基にペット市場を選択。幼少期にペットを飼っていた経験も後押しした。近年癒しの存在としても人気が高まり、一緒に暮らすことが「1つのライフスタイル」へ変化を遂げつつもある。ペット市場はこれからさらなる拡大を遂げていくだろうという読みもあった。

2005年2月、ペット向けの商品を販売するイーコマースサイト「ペットゴー」を開設。楽天市場、Yahoo!ショッピング、Amazon.co.jpと、次々と通販サイトへ出店を進め、雑貨やフードなどペットに関する様々なものを販売していた。2008年3月、動物病院を運営する株式会社グロメッツを吸収合併したことをきっかけに、ペットに関する商品の中でもヘルスケア分野へ特化していくことを決める。

当時、ペット商材の中でも、ヘルスケアに関するものは基本的に動物病院で直接購入するものでオンライン販売は主流ではなく、あるとすれば獣医師が若干手掛ける程度であった。オンライン上で複数のショップを運営し様々なペット商品を販売してきたの経験を糧に、まだ担い手のいなかったヘルスケア商材のオンライン販売という分野へ切り込んでいけると考えた。

2018年4月、黒澤氏の古巣である住友商事から出資を受け、住友商事との協業でペット向け機能性フード等の開発をスタート。2020年4月にD2Cブランド「ベッツワン」シリーズを発売し、現在に至るまでD2Cブランド商品の拡充を進めてきている。

■代表取締役社長(CEO)黒澤 弘氏

出所:同社HP

■沿革‐主な出来事

出所:同社開示情報を基にリンクスリサーチ作成

マーケット

機能性フード商材で国内トップに

ここでは、同社が属するマーケットの現状と同社のポジションを確認する。幅広いペット向け商材の中でも、大手のペットショップやホームセンター、オンラインモールが主な購入先となるおむつや首輪などのペットサプライ商材は既にコモディティ化が進んでおり、競合がひしめく。一方、いまだにオンライン販売が普及しておらず動物病院以外で入手が難しいヘルスケア商材は、参入している企業も限られる。

ヘルスケア商材の中でもさらに細かく分けていくと、商材毎にマーケットの特徴は異なる。例えば、獣医師による処方箋の発行が義務付けられる医薬品は、現在、病院で獣医師が診察をした際に直接処方する慣習が普及しており新規参入が極めて難しい。またサプリメントは、気軽に手を出せる人間用のものとは異なりペットの場合は与え方によって身体に負担となる場合も多く、接種許容量も限られるためマーケットの拡大余地が限られる。

そうした中で機能性フード(および処方箋の必要がない医薬品)は、処方箋の必要性はなくかつマーケットも広い。犬も猫も平均寿命が延びており、疾患リスクは増加している。それに伴い世帯当たり平均ペット関連支出額は増加している。マーケットの成長が確実視される機能性フード商材マーケットであるが、現在、国内シェアの内6割をロイヤルカナン(仏、1968年創業)が、3割をヒルズ・コルゲート(米、1948年創業)が占有している。かつその多くが動物病院内で販売されている。ここへ同社は、国内トップとして切り込んでいけると考えた。

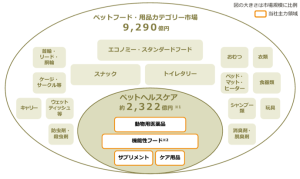

■ペットフード・用品カテゴリー別市場規模

出所:同社資料(2024年第2四半期決算資料「矢野経済研究所『2022年版ペットビジネスマーケティング総覧』」)※1同社想定

ビジネスモデル

開発から物流まで

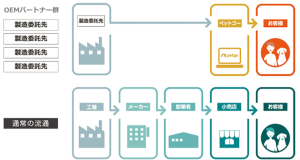

ペット商材全般を扱うオンライン販売事業から、ペット商材の中でもヘルスケア商材、さらにその中の機能性フードに特化しD2Cブランド商品の強化を行っている同社。D2C商品の開発から販売へ至るまでのビジネスモデルを確認する。

1.商品開発の過程

2005年2月にイーコマースサイトを開設して以来販売を通して蓄積してきたペットデータを同社は保有する。商品開発に際してはまず、ペットデータ等を分析して顧客のニーズがどこにあるのかを調査し、新商品のターゲット層を明確にしていく。新商品の構想が完成した後は同社、OEMパートナー群が共同で開発を進める。

2.物流の過程

OEMパートナー各社で製造された商品は、メーカーや卸売業者を介さず直接仕入れられる。

出所:同社資料(2024年第2四半期決算資料)

商品展開

機能性フードには主要カテゴリーとして、特定の病気や健康状態に合わせて調整して作られた「食事療法食」と、栄養素がバランスよく配分される「総合栄養食(プレミアムフード)」の2つがある。現在、同社の売上の内60~70%が食事療法食、10%が総合栄養食、10%が医薬品(獣医師からの処方箋を必要としないもの)で構成されている。

機能性フードの場合、ペットの症状に応じて必要とする商品が明確であることから、顧客は同一の商品を継続して購入するケースが多い。購入頻度は一般的に1.5ヵ月~2ヵ月間隔であるとのこと。

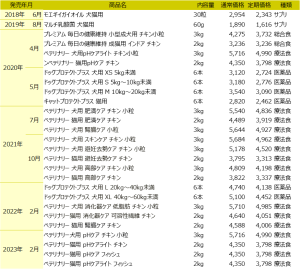

■D2Cブランド「VETSOne」商品一覧 ※価格は2023年11月時点

出所:同社開示情報を基にリンクスリサーチ作成

KPIと戦略

D2Cブランドのシェア拡大を目指す

同社が現在目指しているのは、D2C商品による売上成長。その中でも、サブスクリプション型の売上を重視する。この、最終ゴールであるD2Cサブスクリプション売上の成長へ向けたKPIとして同社は、下の3段階ステップでの構想を掲げている。

第1段階が、マルチコマース戦略。自社オンラインサイト経由での販売と他社のモール経由での販売を合算した全社売上高を指す。D2C売上成長を目指す最初の段階として、顧客基盤の拡充を目指した位置づけとなる。広告による各店舗の成長および店舗数の増加による面の拡大を進めているとのこと。

第2段階が、サブスクコマース戦略。自社のオンラインサイト「ペットゴー」でのみ提供しているサブスクリプション販売の数字を追う。第1段階のマルチコマース戦略で顧客基盤を拡げた後に、同社と接点を持った顧客をサブスクリプション販売へ誘導していくことを目指す。具体的な方法としては、効果的な販促施策の継続を進めて行くとのこと。

第3段階が、D2Cブランド戦略。指標は、D2C商品「VETSOne」シリーズの売上高。同社が想定するペットヘルスケアマーケット(動物用医薬品、機能性フード、サプリメント、ケア用品)の規模は現在およそ2,300億。その中で、直近で14億円を超えた同社のD2C商品のシェアはおよそ0.6%。ロイヤルカナンとヒルズに次ぐ第3のブランドとして顧客に認知されるため、D2Cブランドのシェア拡大を当面の目標としている。同戦略のために進めている施策については次ページで解説する。

出所:同社開示情報を基にリンクスリサーチ作成

マーケットシェア獲得戦略

D2Cブランドのシェア拡大を当面の目標としている同社。ここではその具体的な戦略を確認する。

1.商品開発

マーケットシェアを獲得していくために最優先課題としているのが、商品開発。商品のラインが一定数揃うことで顧客には1つのブランドとして認知される。直近では2024年3月期の下期に新製品の上市を予定している。

2.オフラインでの展開も視野

ペットの食事療養食は病院で薦められた商品を買う慣習が普及している中、オンラインおよび一部のオフライン店舗でのみ販売を展開している同社の製品が顧客の目に触れる機会は少ない。これに対して同社は、顧客をオンラインでの購入へ動機づける施策としてオフラインでの展開も視野に入れて検討しているとのこと。

業績

指標の確認

ここでは、代表的な業績指標である売上高と営業利益率および周辺事項を確認した後に、同社の現状を判断するためにポイントとなる指標をひとつずつ取り上げ、それぞれに対する同社の方針を解説する。

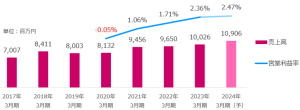

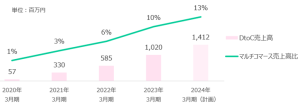

1.売上高および営業利益率

通期の業績においては、売上全体に対してD2C売上高の占める割合が伸びており、伴って営業利益率が伸長の推移にある。

出所:同社開示情報を基にリンクスリサーチ作成

売上全体に対するD2C売上の割合が今後も順調に上昇し一定の利益率を維持できるようになれば、販売価格を下げシェアを取りに行く方法等が選択肢に入れられるようになる。D2C商品の販売量が増えれば、ボリュームディスカウントの余地が生まれ、さらなる粗利率の向上を目指していける。このように戦略の柔軟性を高めるためにも、D2Cブランドの売上割合を増加させることを当面の目標としている。

出所:同社開示情報を基にリンクスリサーチ作成

ナショナルブランドによる商品値上げ及びナショナルブランド商品の欠品の影響により2022年3月期、2023年3月期は売上高成長率が鈍化した。同社は2024年3月期の業績予想において、ナショナルブランド商品の値上げが徐々に落ち着く予想を含んだ売上高成長率を置いている。

出所:同社開示情報を基にリンクスリサーチ作成

2023年3月期第2四半期に営業利益率が上がった原因として同社は、値上げ前の在庫価格と値上げ後の販売価格との間に利益差が生じたためと説明している。

出所:同社開示情報を基にリンクスリサーチ作成

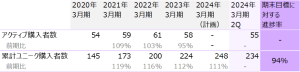

2.ナショナルブランド値上げの影響

世界各国に商品を卸すロイヤルカナンをはじめとするナショナルブランド各社は、世界的な物価高等を背景に近年、10~20%程度の価格改定を複数回に渡り実施してきた。これを受けて国内では、市場動向が不透明となり、より安い価格を求めて顧客が移動しやすい状態となっていると同社は捉えている。同社の顧客も例外ではなく、アクティブ購入者数の減少、累計購入者数の伸び率の減少に影響が現れている。

出所:同社開示情報を基にリンクスリサーチ作成

※アクティブ購入者数:過去1年間において同社のいずれかのオンライン店舗を1回以上利用した顧客数

※累計購入者数:当社をいずれかのオンライン店舗で利用した顧客の累計

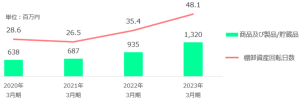

3.在庫が増加している

現在、ナショナルブランド商品とD2C商品の在庫が増加傾向にある。ナショナルブランド商品については値上げや欠品等が発生し不安定な状態であることから一時的に在庫を多めに確保している状況。D2C商品については同社が実質的にメーカーポジションも兼ねていることから、今後も引き続き在庫を多く確保していく方針であるとのこと。

出所:同社開示情報を基にリンクスリサーチ作成

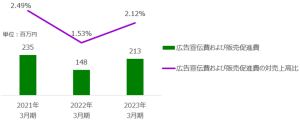

4.広告宣伝

広告宣伝は、D2C商品を対象に投下を行っている。主体はウェブ広告で、四半期毎に売上に対する一定の割合を投下額のベースラインとしているとのこと。今後もこの水準を継続していくとしている。

出所:同社開示情報を基にリンクスリサーチ作成

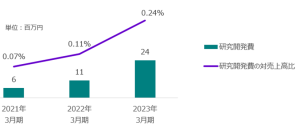

5.研究開発

新製品の研究開発は同社とOEMパートナー群が共同で進めており、研究開発費用についてもOEMパートナー群と共同で負担している。よって、今後においても研究開発は積極的に進めて行くものの、同社の研究開発費に対する負担は一定の範囲内に留まるとしている。

出所:同社開示情報を基にリンクスリサーチ作成

6.倉庫物流

商品は基本的に、同社が保有する倉庫から出荷しており、業務委託先を利用するケースは特定日の業務集中を分散させる際や災害が起きた際のBCP、またコストメリットがある場合等に限られる。現在、物流センターを新設する計画が進行しており2026年4月より稼働開始を予定している。保有する固定資産が増加していくことで、将来的に減価償却費が増していくことが想定されるが、2020年3月期から2023年3月期において減価償却費の売上高に占める割合が約1%を維持していることから、今後も売上高に対しては一定の比率を維持していくものと考えられる。

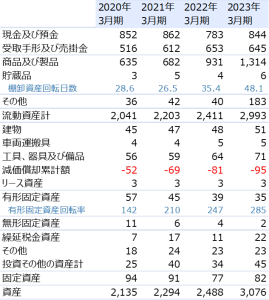

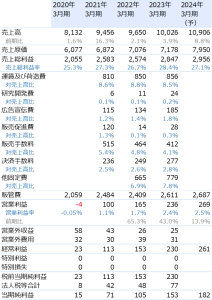

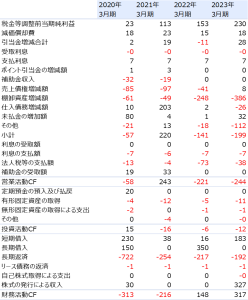

7.主要経営指標の推移

■貸借対照表 資産の部

■損益計算書

■キャッシュ・フロー計算書

以上