6187 LITALICO ”障害のない社会を作る” 投資は長期目線で見守る by Ono

レポート要旨

①2019.3期はジュニアの出店を抑制 2020.3期は再度成長へ

②足元では収益性悪化懸念

③公費(国の補助金)による売上は強みでもあり、リスクでもある

④新規事業の確信度を高めるためには進捗に注目

<”障害のない社会を作る”をビジョンに掲げる>

ビジョン

”障害のない社会を作る”

障害は人ではなく、社会の側にある

社会にある障害をなくしていくことを通して

多様な人が幸せになれる「人」が中心の社会をつくる

障がいは人にあると言われているが、障がいは社会の側にある

という考えで、社会の側にサービスをたくさん準備することで

障がいのある子供が生まれても安心して生活できる社会を実現したい。

その結果、障害のない社会を作ることができると考える。

<何をやってるのか>

メインは2つのセグメント

①LITALICOワークス事業

②LITALICOジュニア事業

両事業とも障害者向けのサービスであり、ほとんどが国からの補助金(公費)を受け取る事業

*LITALICOジュニア事業の学習教室事業のみ私費(サービス受領者からの売上)

①LITALICOワークス事業

就職するための訓練、就職活動の支援の実施、就職後の定着支援

主な内容としては

・まず、生活リズムを整えることから始める。

同社のワークスセンターに決まった時間に、定期的に来ることを定着させる。

・パソコンスキル、名刺交換などのビジネスマナー

・特性を把握し、どんな仕事につきたいかの面談

・企業でインターン、面談など就職活動の手伝い

・就職後も定期的に2者(就労者と自社)、3者(会社も含め)面談でフォロー

長期就労を促す

同社の就職者数は業界でも一番多いとのこと。

年間1,100名以上が自社サービスを利用して就職している。

主に精神障害の方が多く全体の60%程度を占める。

他、発達障がいが20%程度、知的障害と身体障害あわせて20%程度という割合となっている。

身体障害の方は企業として配慮・サポートしやすい(外側からみてわかるため)ため、

多くの事業者が手掛けている。エスプールのレポートでも記述したが、

身体障害の方で働ける方の多くはすでに就職できている状況にある。

②LITALICOジュニア事業

発達障害の子供を中心とした

未就学児・小学生・中高生

を対象に学習面・行動面・コミュニケーション面等の指導をする。

さらに3つの事業に分けられる。

・児童発達支援事業(未就学児0-6才児)

・放課後等デイサービス事業(主に小学生)

・学習教室事業

*上の2つは国による公費によるサービス

3つめの”学習教室事業”のみサービス受領者からの売上

対象は100万~120万人

発達障害の児童は診断を受ける、受けないにかかわらず、

100~120万人(0-18の全人口の6.5%)以上いると推定されている。

普通学級に通っていて学習や行動で課題がある生徒が6.5%あると国の統計で発表されている。

主に自閉症、アスペルガー症候群、ADHDなどの児童に個別指導(塾のようなもの)を提供している。

同社が行う具体的な内容は

・親と3者で面談してどういったところを伸ばしていきたいかを話し合い指導計画を立てる。

・言葉が出ないという、おしゃべりが遅れていると思われる児童に対して発語を促す授業の実施

”頂戴が言えるように”など

・2,3人のクラスの状態を作り、コミュニケーションの場を作る

など。

その子の特性に応じて教材、カリキュラムを自社で開発している。

非常に手間がかかることを一つ一つ地道にやっている。

<事業環境>

2471エスプールのレポートでも簡単に触れているが

企業には障害者雇用促進法に基づき、社員数の一定割合(法定雇用率)の障害者を雇用することが求められている。

法定雇用率は2018年4月1日からこれまで2.0%だったものが2.2%に引き上げられた。

さらに2021年4月よりも前に2.3%に引き上げられることになっている。

同社の顧客企業(紹介する企業)は社員数1000名以上41% 301名以上22%。

幅広い企業に紹介している。

長期的に需要は強い状況が続きそうである。

<施設について>

定員と社員の人数は児童法で定められている。

〇LITALICOワークス

定員 1日20名

社員 7名程度 本来6名程度(資格要件、人数要件などが決められている)

*事業所の規模は40名、60名の選択も可能だが

同社は質とビジネスモデルを勘案して20名のビジネスモデルを選択。

40名、60名はスケールメリットも生かせると思われるが

反面、初期投資が大きく成ること、定員が埋まるまで赤字になることも考えられる。

大きさをそろえることによりオペレーションをそろえること(マニュアル化等)が可能となる。

賢明な選択と考える。

またニーズが多い地域には小さな事業所を需要に応じてドミナント(既存の施設の近隣に出店)で複数作る。

〇LITALICOジュニア

定員 1日20名程度

児童発達支援と放課後等デイサービスの一体型や一方のみのサービス提供施設もあり。

出店条件

ワークス、ジュニア共に駅からすぐの立地。

ワークス、ジュニアそれぞれドミナント出店で口コミを生かすことで利用者を増やす。

ドミナント出店は地域との関係性づくり、社内の人員調整などで効果を発揮する。

<報酬改定への対応のため出店抑制>

〇需要が大きい”LITALICOジュニア”の出店抑制の背景

需要が大きく、出店数を年々増やし、2018年3月期は22店出店し、成長をけん引してきた。

2019年3月期はLITALICOジュニアの出店を今期は2店舗に抑制する。

3年に一度の報酬改定が行われ、2018年4月から新しい報酬となったが、

改定によるマイナス影響が大きく、体制の立て直しが必要となった。

国内の事業者が急激に増えたことにより、各社のサービスにばらつきが出てしまったことを受け、

報酬改定により、全体の質の向上を狙った改定である。

内容はおおよそ以下のようなものである。

①放課後等デイサービスの報酬

報酬算定方法

報酬単価=基本報酬+加算インセンティブ+地域区分

となっているが基本報酬部分が引き下げられたことがマイナスに影響した。

②指導員加配加算(配置する人員の質による加算)

人員配置の要件より多く指導員を配置した場合のポイント加算である。

多く配置した人員が指導員の資格なしの場合の加算ポイントは約半減、

児童指導員の資格ありの場合でも20%以上の引き下げがあった。

人員を配置していた施設についてはプラス報酬が減少となって影響した。

反面、プラスの改定もあった。

①”専門職員”項目の追加加算

専門職(理学療法士、保育士等)の人員を必要要件より増やした場合の加算が引き上げ。

②保育所等訪問サービスの報酬が引き上げ

2019.3期はプラスに変更された加算の改定にあわせて

・専門職の採用を積極化

・訪問サービスを実施

により改定前の収益性を維持する体制を作り、2020.3期は再度出店ペースを上げる計画である。

<報酬改定と積極投資で利益率低下>

〇業績

2018年3月期実績(単位:百万円)

売上高 10,386(前期比+19.0%)

営業利益 816(同+11.6%)

セグメント別売上

LITALICOワークス 49.5億円(前期比+15.0)

LITALICOジュニア 47.8億円(同+19.9)

その他事業 6.4億円 (同+49.9%)

2019年3月期会社見通し(単位:百万円)

売上高 12,212(前期比+17.6%)

営業利益 816(同+9.2%)

当期純利益 570(同+13.9%)

報酬改定の影響をうけることに加え、

新事業への積極投資で営業利益率は低下する見通し。

また、現在は成長への投資期間であり、利益のボラティリティは高くなる。

<新規事業育成で公費の売り上げ割合が低下する>

〇成長シナリオ

①主要事業の成長に加え、②新規事業としてプラットフォームビジネスを育成する。

次回の報酬改定までに新規事業育成が進めば、報酬改定のリスクを軽減できるため

企業価値評価においてポジティブにとらえることができる。

しかし、企業価値に織り込むのは現時点では難しく、引き続き注目しておきたい。

①主要2事業について

LITALICOジュニア事業は体制を整えて、2020年3月期から出店ペースを戻す

2018年3月期の事業所数は

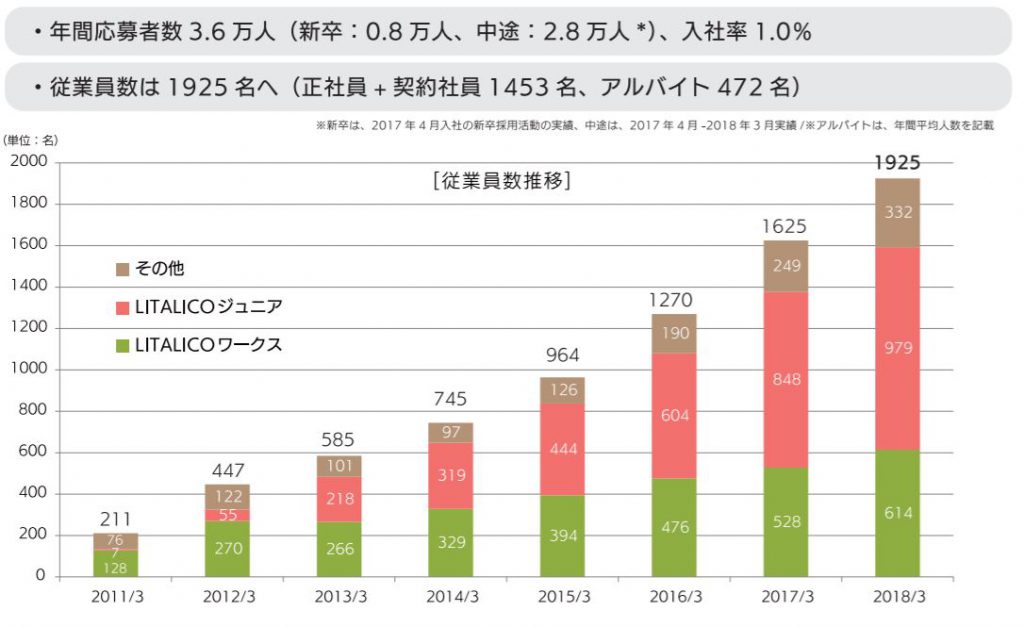

LITALICOワークス事業 事業所数66カ所(前期比+7拠点)

LITALICOジュニア事業 事業所数98カ所(同+24拠点)

2019年3月期の出店計画は

LITALICOワークス事業 +8拠点

LITALICOジュニア事業 +2拠点

にとどめるが

LITALICOジュニア事業は数千名の待機者が存在すると見ており、

前述の通り、報酬改定に対応して収益性改善の準備を整え、

2020年3月期以降、かねてからの出店方針である年間20~40拠点の出店を再開する方針。

2018年3月期から得られる一事業所当たりの売り上げは(売上÷事業所数 の単純計算)

LITALICOワークス事業 0.75億円

LITALICOジュニア事業 0.48億円

2020年3月期の出店数を2018年3月期同様の出店数と同じと仮定した場合、

増収金額を単純計算すると

LITALICOワークス事業 +7拠点 +5.25億円

LITALICOジュニア事業 +24拠点 +11.52億円

17億円程度の増収となる計算である。

2019年3月期売上計画 12,212に対して2事業だけで14%程度の増収効果となる。

積極投資のため、利益率は低下するが、

2020年3月期以降も2桁以上の増収が続く見通しである。

・人材採用リスクは小さい

成長期にあり、新規事業にも注力するため、採用に注力している。

同社の場合、年間応募者数3.6万人に対して入社率1%と順調に採用できている模様。

成長において人材採用がボトルネックになることはなさそうだ。

多くの企業で人手不足、採用が難しいと言われる状況の中で順調に採用が出来ているのは

主に次のような理由にある。

・ブランド化

福祉業界で新しいことにチャレンジしようという意思に共感して志望者が増えている。

・福祉業界全体の給与が低すぎる

福祉業界全体の平均給与は200~300万円だが、同社は400万円近い年収を支給している。

②新規事業の育成

これまでは障害者当時者向けのサービスのみだったが、

プラットフォーム企業として

家族向け、福祉施設(事業者)向け、一般教育向け

に事業を展開する計画である。

家族向けサービス

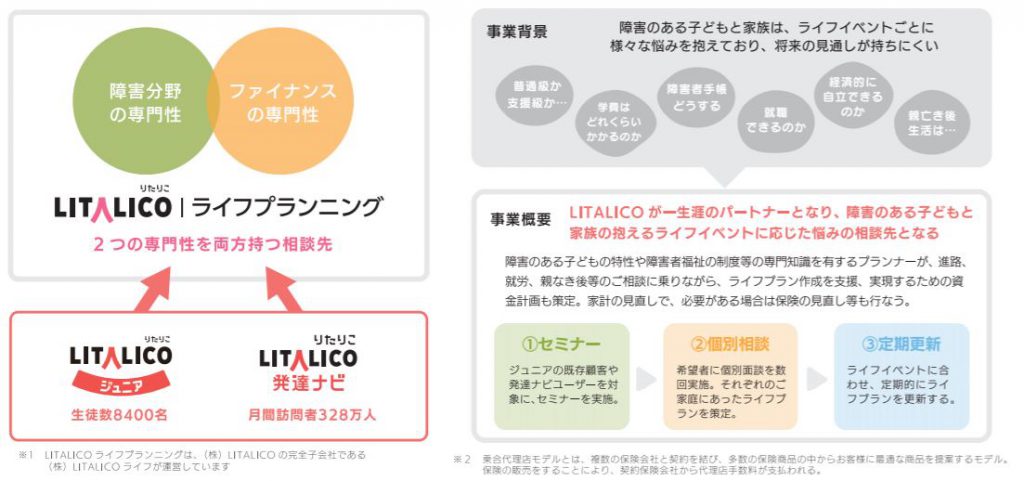

LITALOCOライフプランニング

子供の将来を考えてライフプランの作成を行い、必要な保険を紹介する。

保険を紹介した際に保険会社から代理店手数料を受け取る保険代理店事業。

親からは一切受け取らない。

ご家族は様々な悩みを抱えておりLITALICOを相談先として信頼関係が構築されている。

一生の相談先になろうという趣旨で始められたもの。

将来の成長を考え、財務シミュレーションを基にライフプランを作る。

1回だけではなく ライフイベントごとに相談し、必要に応じて見直す。

子供の世話に時間を取られ、お金についてじっくり検討する時間も相談相手もいないというのは

想像に難くない。ニーズは大きいと思う。

代理店手数料の受け取りはL字モデルになっており、初年度に手数料を多めに受け取り、

その後払込期間にも払込金額に応じて受け取るモデルである。(保険代理店の一般的な受け取り方)

現在紹介しているのは国内、外資も含め10社程度。

障害者専門の保険があるわけではなく、既存の保険を紹介する。

気になるのは顧客第一で勧められるかどうか

最近、一般でも窓口で気軽に相談できる保険が増えたが

その紹介の実体が問題としてクローズアップされ始めている。

”紹介手数料が高い保険を優先して紹介する”

”過剰な保険を紹介される”

など。

同社はそれも踏まえ、利益相反にならない、または顧客の意向にそぐわない手数料が高いものが売られることなどの

問題が起きないような仕組みづくりをしようとすすめている。

今まで指導していた者がFPの資格をとって面談し、家族のためにを第一にする姿勢はかわらないとのこと。

同社の信用問題に関わるところであり、注意が必要だろう。

顧客側に立ったアドバイスができるのか、簡単に進められるものではないと思われる。

紹介顧客数の伸び、売上の伸びに注視したい。

〇福祉施設向け

全国の福祉施設に対する業務支援を通じて、業界全体のサービスの質向上に寄与する。

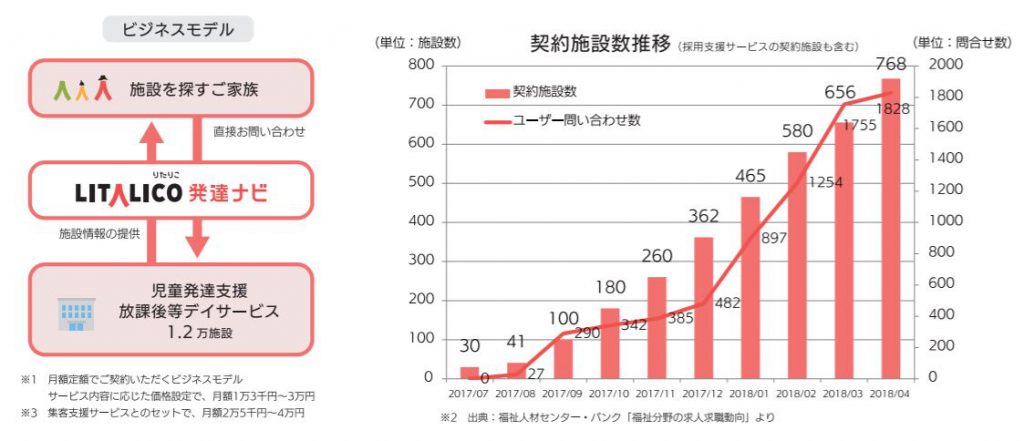

LITALICO発達ナビ:集客支援サービス

ジュニアの親が閲覧するサイトでQAや関連記事が掲載されている。

施設のページを掲載し、施設の集客を支援する。

小さな施設は自分の施設のWEBサイトがないので住所、連絡先など最低限の情報を掲載する。

障害者の家族はこれまではWEBサイトがない事業者を探す手段がなかった。

月額定額:月額1万3千円~3万円

集客支援サービスとのセットで月額2万5千円~4万円

契約施設数:768(2018年4月末) 2017年7月の30施設から順調に増やしている。

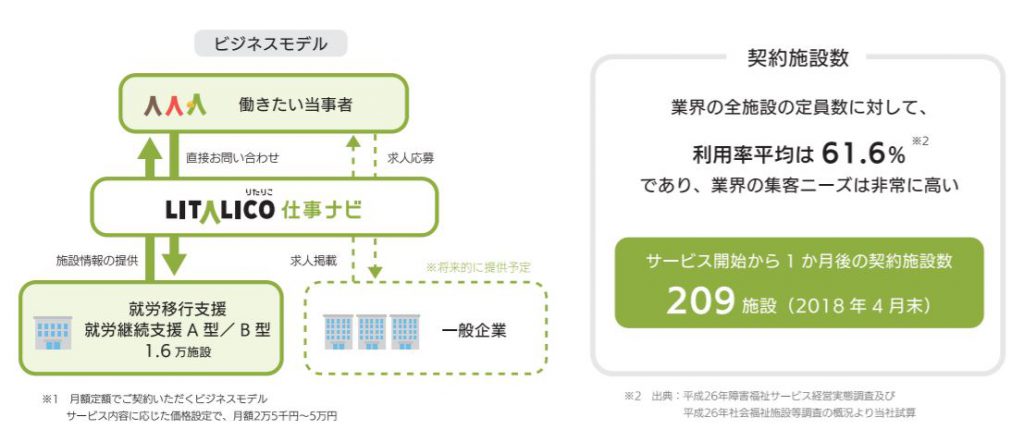

LITALICO仕事ナビ:採用支援サービス

施設で働きたい人への情報提供。

施設から掲載料を受け取る。

2018年4月から開始し1カ月で209施設の契約数

月額定額:集客支援サービスとのセットで月額2万5千円~5万円

有料契約の施設を上位に掲載し、写真やブログなども載せる。

中立なプラットフォームとしての役割を果たすため、

無料の施設も住所と連絡先だけは載せている

*さらに福祉施設で業務全般の支援もしていきたいと考えている。

国への請求手続きを効率化、自動化するシステムを検討中。

(エス・エム・エスのカイポケのようなシステム)

提供している企業はほとんどなく(一部カイポケが児童発達支援/放課後等デイサービスに提供)、同社にはノウハウがあるためシステムとして提供したい。

〇一般教育向け

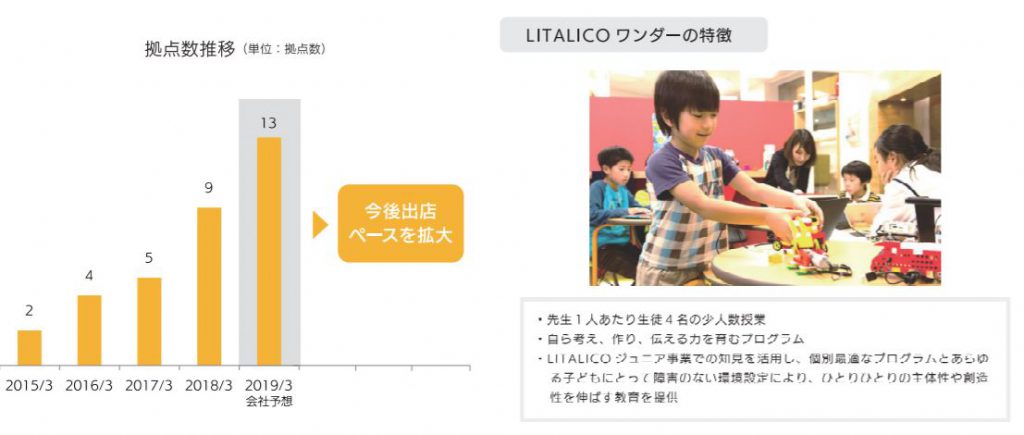

LITALICOワンダー

発達障害の子供の能力を伸ばすことを趣旨とした事業であったが

2020年よりプログラミングを必修化するとの政府方針が打ち出されたことで

注目度が高く、一般向けとして展開している。

同事業の特徴は

・先生1人に生徒4人の少人数制(1回2,3グループ同時に行う)

・講義形式ではなく個別指導にちかい

・知識の提供ではなく、それぞれが何をしたいかによって個別に指導する

・メンバー同士教えあう

他の一般的な習い事に比べれば高めの価格設定ではあるが

少人数で質の高い内容を提供することで受け入れらているようだ。

サイバーエージェントなど他社もやっているがまだ市場が固まっていないのが現状。

登録者数:9教室 2,300人程度

出店コスト:ワークスやジュニアに比べて少し高めで2,000万円程度

ロボット、3Dプリンターなど機器の導入コストが上乗せとなる。

出店ペース:年間出店計画を9から13にあげる

プログラミングニーズは強く出店ペースをあげる計画

<企業評価において新規事業の進捗に注目>

企業価値を評価するうえで考えるべき事をあらためて整理すると

①売上の大半が公費(国からの補助金)からの売上であること

国策として障害者雇用を増やすという点で、売り上げ成長が期待できる、

という点はプラスである反面、リスクもある。

国が推進する事業に携わる企業への投資において注意すべきリスクは2点。

・価格決定権が自社にはない。

・国、サービス受領者の両方のニーズを満たすことになる。

国が求める事業者の姿がサービス受領者のニーズと完全に一致しているとは限らない。

その場合、国が提示する条件を満たすと共に、サービス受領者のニーズも満たす必要がある。

(現時点のことではなく、今後の改定時のリスクを含め)

LITALICOジュニアの出店抑制はそのリスクの一部が表面化したことへの対応といえよう。

②新規事業の進捗

公費に頼らない売り上げを伸ばすことは前述のリスク低減につながる点で評価したい。

プラットフォーム事業は事業所の出店に比べて投資資金を少なく抑えられることから

収益性を高めることが期待できる。現時点で契約事業者の増加も確認できており、成長を期待できる事業である。

しかし、現時点では既存事業の割合が大きく、短期的には過度に評価することには慎重になりたい。

3年後の報酬改定までに、既存事業だけでなく、新規事業の成長にも注目したい。

<バリュエーション>

時価総額290億円

株価 1673円(2018年7月27日終値)

2019年3月期会社予想

PER 51倍

無配(投資先行で無配は継続)