4555 沢井製薬 増収への強い意志(過去の業績より)by yamamoto

読者へ

沢井製薬への取材は行っているものの、筆者の独自に解釈によるものが多くをしめる。また、文責は筆者にある。

増収への強い意志を感じる企業として紹介。

ちなみに、ずっとROEがプラスで配当性向が10割ではない場合、株主資本は増え続ける。沢井の場合は、過去売上を23年で10倍にしたが、株主資本も15倍になった。

また、限界利益率が5割程度と推定される。過去の増収率の標準偏差が10%である。これから、沢井が利益半減となるような出来事は2%程度しか起こらないであろうと推定できる。(利益半減となるまでの増収率が逆算できるため。それを標準偏差何個分あるかを計算すればよい)

赤字にはならないならば、長期保有により元はいつかとれるだろう。

要点

1) 国内事業は薬価改定の逆風があるものの、過去の同社は逆風に負けないで高水準の利益率を継続してきた。そもそも本当に競争が熾烈なのかを投資家として再度自問する必要があるのではないか

2) 200社あるジェネリックメーカの集約が中長期で進む。 現在の国内ジェネリック市場700億錠のうち100億錠のシェアを同社はすでに握るが、長期的には、さらに上がるだろう

3) 今後、大きな投資がないこと(十分な設備と人員を備えているため)

4) 今春、ジェネリック協会の会長に澤井光郎社長が就任。同社と業界のために活動を積極化する可能性がある。

5) リスク 2021年から薬価改定が毎年となる

(今期の会社計画は国内については保守的と判断する)

やる気のある経営

沢井は実績がある会社だ。

まずは、過去を振り返る。

過去、時価総額50億円割れを経験。その後、近年、ついに、2000億円を突破。時価総額で20倍超えへの道のりを歩んできた。

現在の不透明な市場で、わたしは思う。経営者のやる気が大事だと。特に増収意欲のある経営者は珍しい。沢井なら知恵と工夫と資金力と根性と駆け引きのうまさで難局を打開してくれるのでは?? と期待をしている。 米国でのオペレーションもかなり気合をいれており、利益貢献のみならず増収による事業の拡大を目指す。

—過去を振り返る—-

1995年に店頭登録(JQ)となった沢井製薬は、当時、売上180億円、OPMは15%程度、自己資本120億円の企業であった。 PERによる評価は30-40倍程度であった。時価総額400億円であった。 毎年、数%ではあるが着実な増収を継続していた。 澤井治郎会長(5.2%株主)と澤井弘行社長(5.2%株主)を軸とした経営陣であった。 従業員544名。平均賃金は32.5万円であった。 薬価下げが継続的に株価の不安要素であることは変わらない。 薬価下げが2年に一度、その都度、買い控えが起こる。 薬価下げを補うのは新製品の投入であり、1996年には年間30品目を投入するなどし、増益を確保した。

90年代は、大阪の研究所の増設、九州工場の増強等を行った。

97年に行政指導により薬剤の使用量が抑制され、薬価下げと数量減少のダブルパンチとなった。 売上166億円で利益は半減以下の9.4億円となった。利益率が急低下。 株価は4分の1となる。時価総額は100億円。

それでも会社の知名度の向上を狙い、宣伝費を大幅に投入。 従業員570人へ増員した。 98年の薬価引き下げは15%にも及んだ。 これが決定的にとなり、業績はさらに悪化。 売上146億円、営業益は3億円台に留まった。 (純損失を記録) 99年は品目を22増やすことで増収を狙った。 希望退職80人を募るが70人の応募となった。 それまでの沢井は、新薬開発も手がけてきた。 この時点で、経営は、ジェネリック専業への転換を決断する。 新薬開発を諦める。 従業員数は490人へ減少。 時価総額が50億円を割り込む。

1999年はジェネリックへの舵きりを鮮明にしただけではなく、 ジェネリック薬品の抗生剤製造能力を大幅に増強。「やる気」を見せた。 ジェネリック市場の開拓に宣伝費を投入。 営業が大病院中心に新規顧客を獲得し始めた。 1)人件費の削減 2)新薬研究開発の停止による費用削減 3)新規顧客増による増収 等により 99年は売上163億円、営業益は22億円に急回復。 時価総額も200億円へと4倍となる。

当時、医師にジェネリックを使うことへの抵抗感は強かった。 そのため、患者に値段が下がることを直接CM等でアピールを始めた。 2001年は純益を大幅に上回る48億円を設備投資に投入。 九州工場を増強する。 山内のガスターが特許切れと判断、ジェネリック投入を決断。 このころ3年連続で20億円規模の営業益を継続。収益が安定する。 ジェネリックといえども、大手卸売3社に扱われなければ流通に乗らない。 そのためには、各分野でシェア5−6位に入ることが必要だ。 3社の卸は各分野で2品目を扱うので、5−6位に入らなければ売上は立たないからだ。 競合他社に先んじて、特許切れを見切り、先行投入するかの経営の判断が利益確保には重要になる。 2002年にMRを30人拡充し、MR200人体制となる。 国策で厚生省が音頭をとり、ジェネリックの使用を推奨することとなった。

2003年は2割の増収で212億円の売上。躍進。営業利益は過去最高となる30億円。 中期計画で05年売上310億円経常利益52億円を掲げる。 株価は急騰し時価総額は400億円となった。 この頃は設備投資は20億円、研究開発も20億円の規模であった。 その後の沢井は 2004年売上225億円、営業益39億円と過去最高を更新するも、 やはり、薬価改定の影響等で、 2005年は大幅な減益を記録。233億円の売上、営業益は19億円であった。 これまで違ったのは、増収を確保したことである。 高水準の投資や広告費が先行投資とみなされたため、株価は持ちこたえた。 この頃、業界大手との協力体制を模索する。

ジェネリックの普及という大きな目標があるため、各社ともに規格等のすり合わせも行うようになる。 MRは400人を目指すとした。

2006年は売上266億円、営業益は43億円と共に過去最高。 中期計画は2009年売上450億円の営業益75億円を掲げる。 設備投資は累計で170億円規模を計画する。 社員650人。年収680万円。 時価総額は750億円へと拡大。

07年は売上343億円と営業益47億円と共に過去最高。 社員数737人。 2008年経営に大きな変化。 治郎会長が引退。弘行(ひろゆき)社長(阪大薬学)が会長へ。澤井光郎(みつお)社長(阪大院工)が誕生。

2010年に売上は初の500億円を達成。営業利益は85億円を超える。 時価総額は1000億円を突破。 株主資本は440億円へと拡大した。 社員862人。年収は700万円である。 MRは357人。 設備投資と研究開発は40億円規模を確保できるようになった。

2011年は売上初の600億円を突破。営業利益は136億円と大幅増益。 時価総額は1300億円となる。 社員は912人で年収は750万円。 2012年は売上676億円で営業益は150億円で共に過去最高。 社員数1000名を突破。MR430人。 時価総額1500億円を超える。 2013年は初の売上800億円越え。営業益174億円。 設備投資100億円越えで高水準。 R&Dは60億円規模。

2014年売上898億円、営業益191億円。 社員1200人。年収765万円。すべてが過去最高の成績。 時価総額2000億円を突破。 2015年売上1055億円。営業益207億円。R&D75億円。設備投資は250億円を計画。 社員数1500人。 攻める。

2016年は売上1235億円で営業益232億円。 2017年。国内市場が鈍化。ジェネリックにも薬価のさらなる下げが要請される。 2017は過去最高売上の1324億円も営業益は229億円と減益となった。

ここで大きな決断。日本に次いで、米国市場に進出。 米国で業界30位規模のUSL社をおよそ1100億円で買収。 社員数は3200人(95年の5−6倍)に拡大する。

2018年は1680億円の売上で222億円の営業益。 現状は2200億円の時価総額。 2019年は1725億円の過去最高売上を見込む。営業益は240億円を予想。

ROE10% 株価5000円 自己資本比率50% 配当利回り2.6%

沢井の経営のまとめ

- 薬価改定でライバルが弱ったときに、積極投資をする。ライバルからみれば、本当に嫌な存在かもしれない。

- 大規模投資でもスピード決定ができる。オーナー経営者だからであろう。

- 特許の無効裁判という必勝パターンを確立した。

沢井は特許の目利きが重要であることを知っている会社だ。

新規需要を作るためにパラグラ4を積極化。(特許無効をしかけ先行投入)

最初、特許無効戦略を聞いたとき、「エグイ」会社だと思った。大手の持つ特許を無効にして、即座に新薬を投入。ジェネリックでシェアを抑えるという必勝パターンを持っている。日本には「エグイ」会社が少ないので、生命力を感じる。

今後の展開は米国市場の動向次第だが、ここでは、より目利きが重要になる。競合状況によっては値上げも可能な市場

無形固定資産の償却32億円の負担減が将来的に見込まれる。

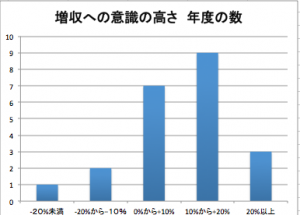

グラフで見る沢井製薬

上のグラフは沢井の過去23年の増収率のヒストグラム。

減収は3年しかない。平均増収率が10%でその標準偏差は10%である。

増収への強いこだわりが見える。

ただ、闇雲に増収を目指していたのではなく、利益率を維持しながらの業況の拡大を達成してきた。この利益率のトラックレコードは立派である。

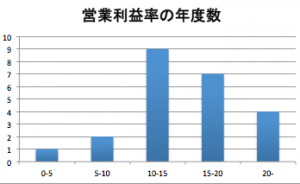

過去23年の営業利益率(OPM)の平均は15%である。そのブレともいえる標準偏差は5%である。つまり、沢井の場合、営業利益率が5%以下に落ち込む確率は非常に小さい。

上のグラフは、OPMのヒストグラム。23年中、20%を超える利益率の年が4年ある。一方で5%を下回った年は一年のみである。

不人気の理由

そもそも、ジェネリック薬品産業は価格改定があるため、ネガティブなイベントが繰り返される。それに耐えられる長期の投資家がいない。価格低下は収益性の低下に直結するので、投資家は先行きに自信が持てない。

さらに、近年、医療費抑制のプレッシャーが強く、沢井も市場の頭打ちの影響を受けている。そこで、去年の米国ジェネリック薬品会社の大型買収が重なる。米国の市場は値決めも自由競争の要素が大きく、どの薬品をどのタイミングで出すかの目利きが業績を決定する。米国市場の着実な拡大が見込まれるものの、のれんの大きさ、無形固定資産の大きさに不安を抱く投資家が多いのであろう。

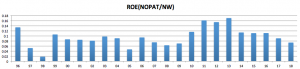

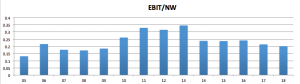

ただし、営業利益の先行指標ともいえるEBITで擬似的な資本利益率を計算すると、様子は違って見える。この先、沢井に大きな設備投資も買収もないことを考えると、償却が終わった後の将来の利益水準は跳ね上がることが予想される。EBITに対する自己資本の利益率は近年、横ばいである。

覚悟のある会社、絶対に出す配当、絶対に増やす売上

沢井を見ていて、感じるのが会社としての覚悟だ。それは、まず、成長への意志。拡大再生産への決意だ。

さらに、最終赤字になったときが1年だけあるが、そのときも配当は守った。赤字でも株主には配当を払うぞ、という配当継続への覚悟がある。

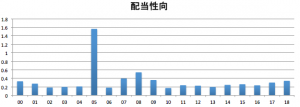

上のグラフは沢井の配当性向の推移だ。赤字の05年には配当性向が跳ね上がっているが、これはNOPATから計算したものだ。沢井の配当性向の過去平均は35%である。

沢井の覚悟の最後は、人への投資の拡大だ。社員数が下のグラフだ。

米国の人員がこれから業績には寄与するだろうが、社員は一貫して増えている。

近年、臨時社員数を減らしていることがわかる。オーナー系だから決断は速い。

正社員中心に回す会社であると宣言したというわけだ。

米国事業の成否の判断には数年はかかるであろう。沢井のIR資料によれば、日本の方が不透明であり、米国事業にだけ、予想を出している。

政府や当局との駆け引き、ライバルとの駆け引きなど、転んでもただでは起きない会社である。大阪の会社やね。

増収のための方策

増収を続けるためには、会社の資源を拡大していく必要がある。定期的に人を採用しなければならない。採用した人々を戦力にしていかなければならない。

そのために給料を払い、実績や働きに見合った昇級をしていく必要がある。

設備も拡充しなければならない。

費用を拡大する、という経営判断はそれほど簡単ではない。

そんなに人を雇って大丈夫なのか、人を雇えばコストが先行して出て行く。会社の利益は減ってしまう。そういう心配をする経営者がほとんどである。

しかし、経営者の仕事は先行きの心配をすることではなくて、潜在的な需要をしっかり見つけて、新しい商品を新たな需要にぶつけてシェアをとることである。

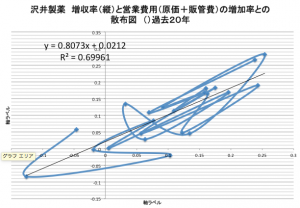

沢井製薬の場合、過去20年の増収の成果は出ている。統計的には、会計項目の営業費用(原価と販管費を合わせたもの、つまり、売上から総利益をひいたもの)の増加率が重要である、とわたしは考えている。

営業費用とは、いってみれば、会社が投入するコストであり、売上とは、そのコストをかけたことによる報酬である。つまり、コストの見合いであるから、両者は比較的高い相関を持つ。

費用を削って、売上を増やせるならば、それが一番いいのかもしれないが、無理な相談である。都合よく考えないこと。

真っ当に、規模を拡大するならば、人も積極的に雇用しなければならない。

リスク

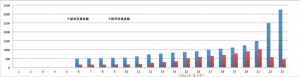

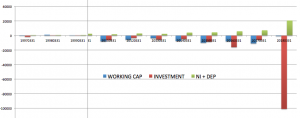

今回の投資の大きさを時系列のキャッシュフローで見てみると、そのとてつもない大きさが理解できるだろう。

上は今回の大型買収前までの沢井のキャッシュフローだ。

ワーキングキャピタルの増加や投資には積極的であった。

だが、2018年の数字(投資額)は突出している。

まさに、社運を賭けたといえる海外への布石がどう後世に評価されるのだろうか。

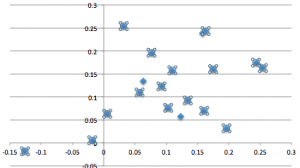

買うタイミングを探して

自己相関係数というものがある。

これは、時系列データがひとつあれば、時系列の時間軸をひとつずらして共分散をとり、それぞれの標準偏差で割るものだ。沢井製薬の増収率の時系列データを過去21年間を見てみる。

データをひとつずらしたものは、自己相関はほぼゼロでむしろマイナスの値。

これは、とても増収率の高い年の次の年はそうでもない年になるということで、沢井の場合、18年3月は比較的増収率が高いので、今年はおやすみの年、ということを意味する。

データを二つずらしたものが自己相関が高く0.44となった。

これは、二年前の増収率が0.44倍今年の増収率に効くということで、

増収率の高かった年の2年先に高い増収率を実現する傾向があるということだ。

時系列増収率のデータを縦軸に、そのデータの2つ年度をずらしたものを横軸にとってある。相関は0.44とそんなに高くはないが、低くもないのだ。

自己相関は、ずらせばずらすほど相関係数は低くなっていく性質がある。今回の表では4つ以上ずらした場合の自己相関係数は載せていない。

解釈は簡単だ。

良い年の次に、そんなによくない年がきて、その次はとてもよい、というパターンが見られる、ということ。

過去20年間のデータからはそれがはっきりと読み取れる。二年毎に薬価改定があったりしたからそのインパクトが現れているのかもしれない。

あるいは、よくない年の次の年は経営陣が本気になるということかもしれない。

通常、業績の変動率においては、良すぎる年の次はそれほどでもなく、悪い年の次はそんなに悪くなくということが多々ある。

時間をおいて、じわりじわりと買い増す、しかも、年度をまたぐぐらいのスローなペースでゆっくり投資をするのがよろしい、ということになる。