6099 エラン コロナ禍で導入が順調増 新中期経営ビジョンを発表 by Ono

(終了しました)2022年10月2日(日) 東京勉強会に登壇いただきます。

ポイント

・コロナ禍で入院セットの必要性が高まり普及期へ

・単価の高いCSセット(CSセットLC CSセットR)の普及拡大

・競合の新規参入もチャンスに

・コロナ禍で抑制されていた海外調査を再開

・新中期経営ビジョン(2023-2025)を設定

<事業内容>

全国の病院の患者や介護施設の利用者に対して、入院セット「CSセット」(衣類・タオルのレンタル、歯ブラシ等の日常生活用品を組み合わせたレンタル入院セット)を提供する。1日当たり300円台~の複数プランを用意し手ぶらで入院・入所、退院・退所が可能)である。利用者だけでなく、看護・介護スタッフの業務改善を図るサービス。コロナ禍における感染リスクの高まりから、患者自身が入院セットを外部からの持ち込むことによる感染リスクを抑制するうえでも施設において導入のニーズが高まっている。

CSセットに損害事故補償をつけた「CSセットLC入院保証」、入院費用保証サービスをつけた「CSセットR」も順調に導入施設を増やしている。

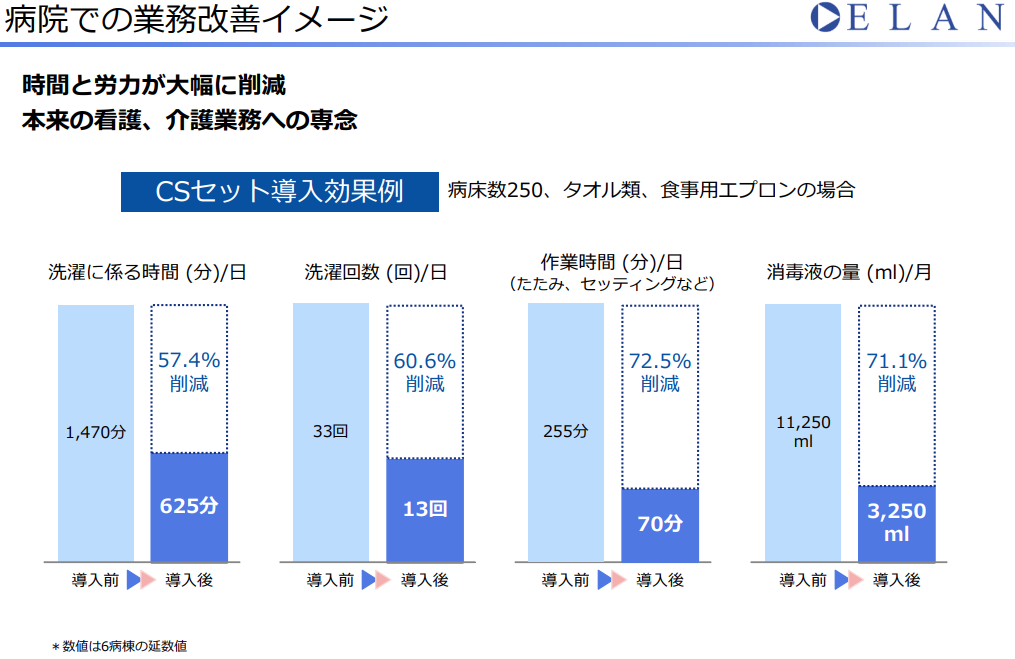

〇CSセット導入による看護・介護スタッフの業務改善効果の例

・看護婦、看護師さんなど現場の方が本来の業務に専念できる

様々な業務を少人数で行っており、リネンサプライについての業務が軽減し

患者本人に向き合う時間が増える

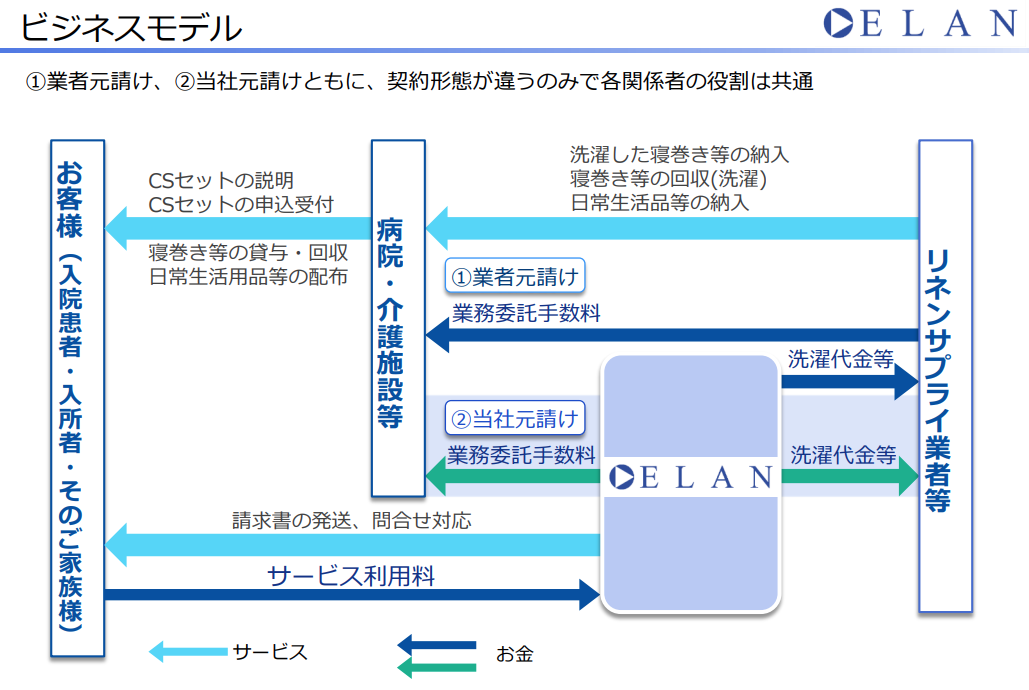

〇ビジネスモデル

入院患者は

・エランと直接契約

エランにサービス利用料を支払う

病院との契約、代金の受払は発生しない。

病院は

・入院患者にエランのCSセットを説明

・申し込み受付

・CSセット等の配布、回収

を行い、業務委託手数料を受け取る

病院自身がやればよいのでは?

と考えてしまうかもしれないが、保険外の収益を得ることに対して行政は厳しい。

エランのCSセットを導入することで低価格で安定供給が可能となる。

エランは

・病院にCSセットのプラン設定

・患者との契約、問い合わせ対応

・リネン業者へCSセットの提供を依頼、洗濯代金の支払い

と、病院、患者、リネンサプライ業者の間に立ち、取りまとめる。

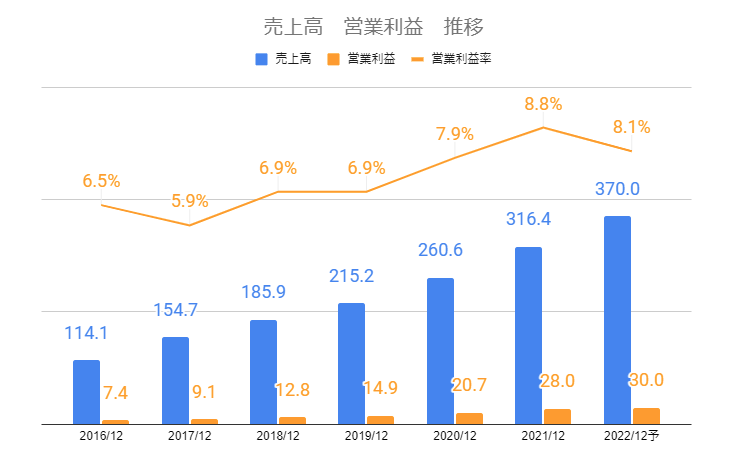

<業績>

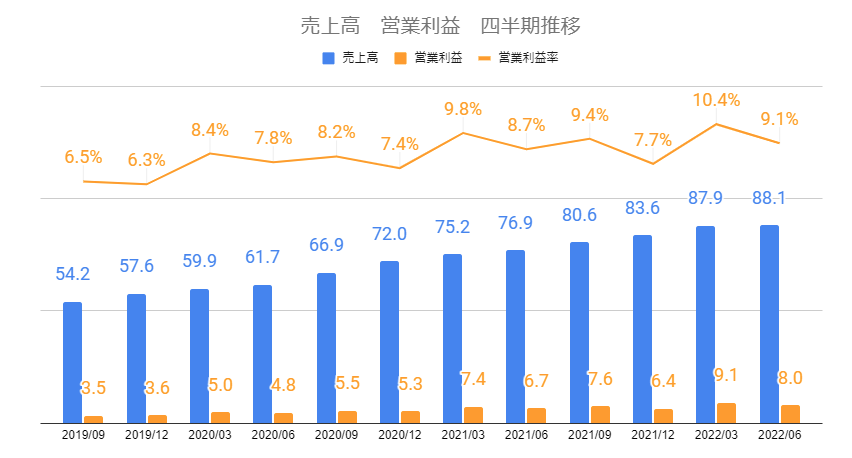

2022年12月期第2四半期累計の業績は売上高17,604百万円(前年同期比+15.7%)、営業利益1,713百万円と増収増益を達成、売上高、営業利益ともに期初予想を上回って着地した。新規契約施設数の増加、既存施設の1施設あたり利用者数の増加したことが増収に寄与、コロナ禍において病院や施設への訪問など営業活動が制限され、営業コストが抑制されたことも増益に寄与した。

<コロナ禍において必要性が高まり普及期へ>

〇普及期で施設数、利用率の改善に寄与

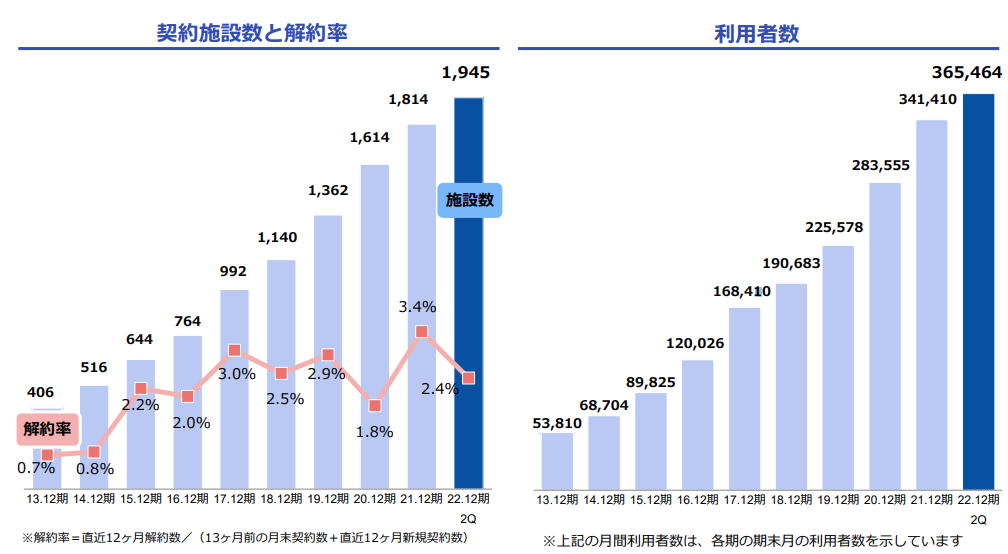

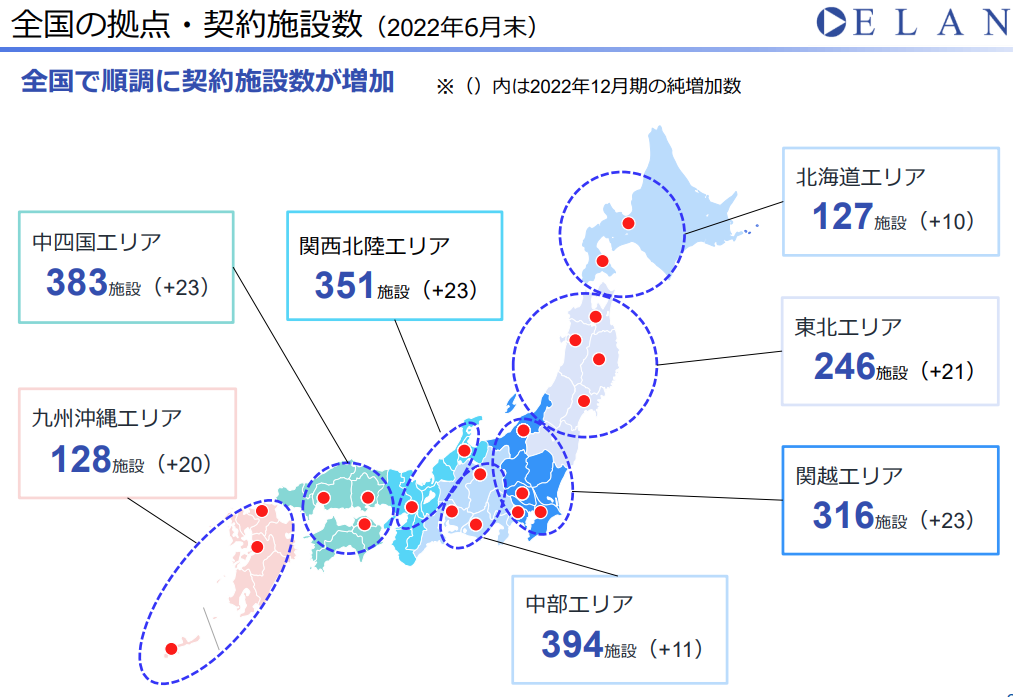

感染対策になることが認知されており、施設数、利用者数ともに順調に増加している。施設数の増加は2Q累計で91施設で契約施設数は累計1,945施設。

月間利用者数(期末月の利用者数)は365,464(前年同期比+20.4%)となった。導入済みの施設においては、患者自身の持ち込みによる、感染リスクを無くすためにも入院セットを積極的に利用したいというニーズが強い状況が続いている。

〇理解が進めばより一層普及が進むことが期待される

依然としてホワイトスペース(未導入の施設)が5割程度あるとのこと

未導入の理由は、次のようなもの

・患者に対して金銭的に継続的な負担を与えることに対する負担

・入院セットを正しく認識していない(質の悪いものや歯ブラシセットなど日用品セット)

これらに対して、同社は各施設に丁寧に説明して正しい認識を持ってもらうことで導入を促す。

一度利用してもらえば、利用者にとっても施設にとってもメリットを感じてもらうことができ、継続利用につながると同社は考えている

<通期見通し>

2022年12月期通期見通しは売上高37,000百万円(前期比+17.0%)、営業利益3,000百万円(同+7.2%)と増収増益の見通し。

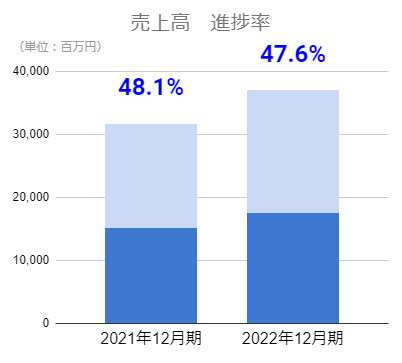

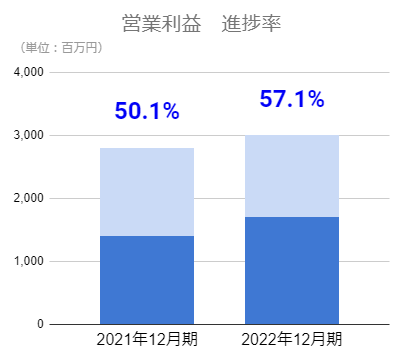

第2四半期累計業績の通期見通しに対する進捗率は以下の通り

今期 2022年12月期

売上高 47.6%

営業利益 57.1%

前期 2021年12月期

売上高 48.1%

営業利益 50.1%

同社の業績は新規導入で利用数が積みあがるために売上及び利益が下期偏重となる傾向にある。

今期は利益ベースでは前期よりも進捗率が高い。(57.1% > 50.1%)

既存施設の利用率は高く、売上高の達成確度は高いとみられるが新規契約施設獲得数が伸び悩んだことに加えて、コロナ感染症拡大の第7波の影響により下期の新規契約施設獲得数が不透明と同社はみている。一方で利益ベースではインフレによる仕入れ価格の値上げとCSセット利用価格値上げタイミングのずれによる一時的な粗利率の悪化を考慮し、下期の利益率は悪化する計画としている。

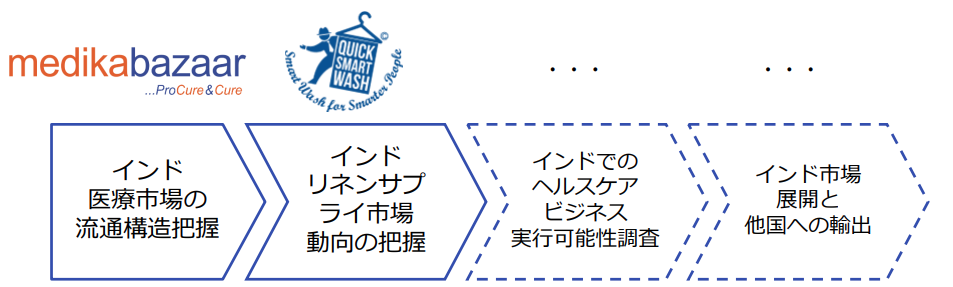

〇海外調査を再開

インドのリネンサプライ市場への進出等を視野に入れて、2018年11月に医療関連商品卸会社のBoston Ivy Healthcare Solution Pvt. Ltd.(BIHS社)に出資をした。さらに2021年2月には病院内洗濯会社のQuick Smart Wash Pvt. Ltd.(QSW社)へも出資。コロナ禍で海外渡航が控えられ、市場調査を延期していたが、2022年6月に現地訪問による調査を再開した。

QSW社への追加投資により当社持株比率が26.8%となった。追加した資金はインド国

内の主要都市におけるリネン工場の建設等に使用される。

QSW社への追加出資により、新たに取締役1名を追加し、計2名の当社からの役員を含めた経営体制となる予定。

インドにおける医療市場流通構造やリネンサプライ市場の成長可能性などの調査を継続し、新たなビジネス創出を目指す。

<成長シナリオ>

同社は次の通り新中期経営ビジョン(2023-2025)を発表している。

ビジョン -私たちが叶えたい未来-

笑顔の総量を増やす Well-Being

パーパス -社会的存在意義-

心豊かな生活環境の実現

経営理念

私たちはお客様に満足していただける最高の商品とサービスを追求し、情熱を持った行動を通じて心豊かな生活環境の実現に貢献します。

最終年度である2025年12月期には

売上高 680億円

営業利益 70億円

営業利益率 10.3%

ROE 26%

配当性向 30%

市場開拓率 26%

を目指す。

中期経営計画を達成すると考えるうえで注目する点は次の3つ

①未導入の施設が多く開拓余地は大きい

②付加価値向上につながる新規事業開発を継続する

③新規参入企業へ付帯サービスを提供する

①未導入の施設が多く開拓余地は大きい

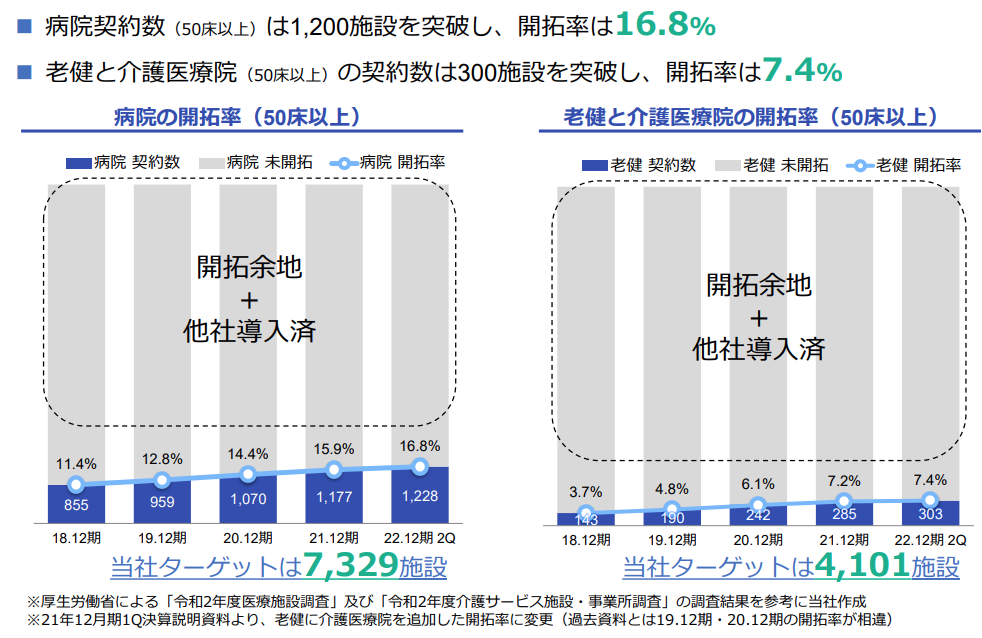

病院契約数(50床以上)は1,200施設を超え、同社の開拓率は16.8%

老健と介護医療院(50床以上)は300施設を超え、開拓率は7.4%。

他社導入もない未導入の施設は5割程度あるとのこと。

新規参入する競合が増えているが、依然として開拓余地は大きい。

開拓においては全国で地域密着で質の高いサービスを提供。

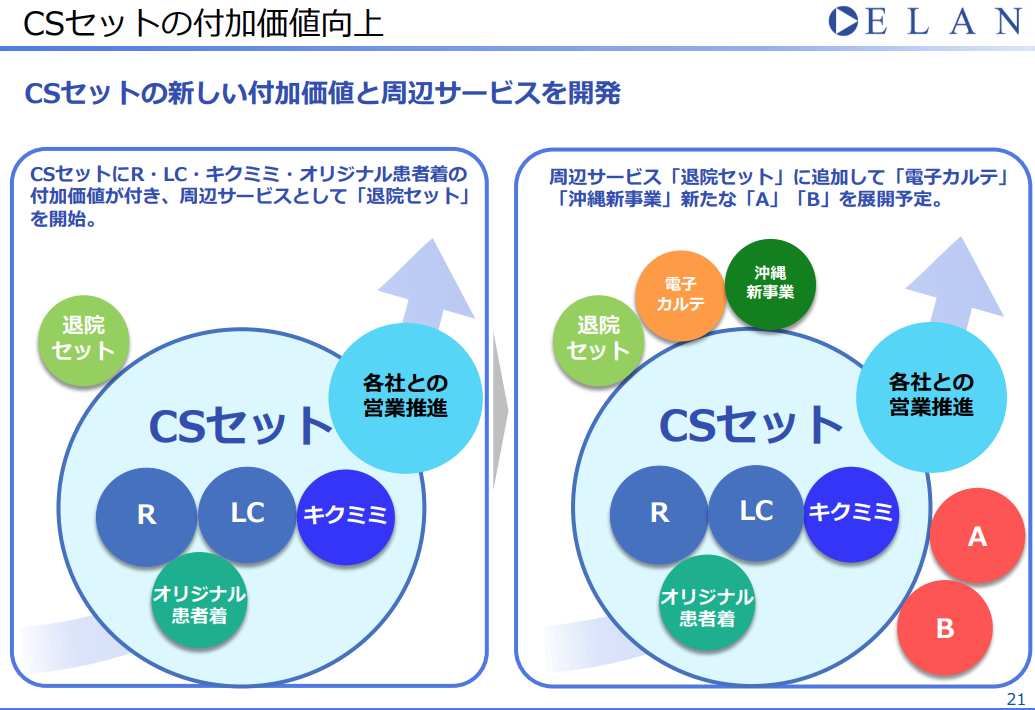

②付加価値向上につながる新規事業開発を継続する

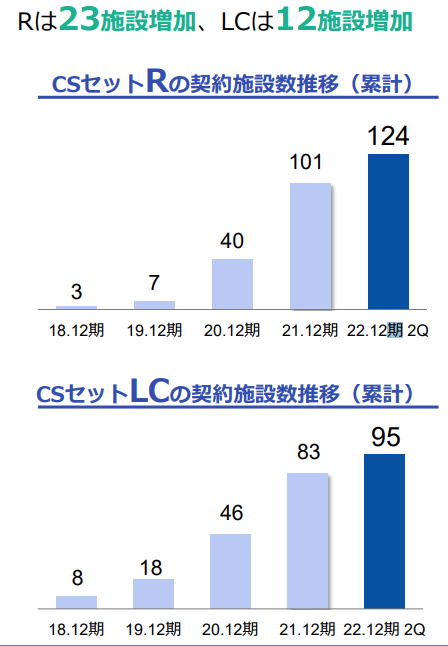

2018年12月期に提供を開始したCSセットR、CSセットLCは順調に導入施設数を増やしている。

その後も、キクミミ、クラシコオリジナル患者着などCSセット提供を核として新しいサービスを開発し、

CSセットの付加価値を高め、かつビジネスチャンスの拡大を続けている。

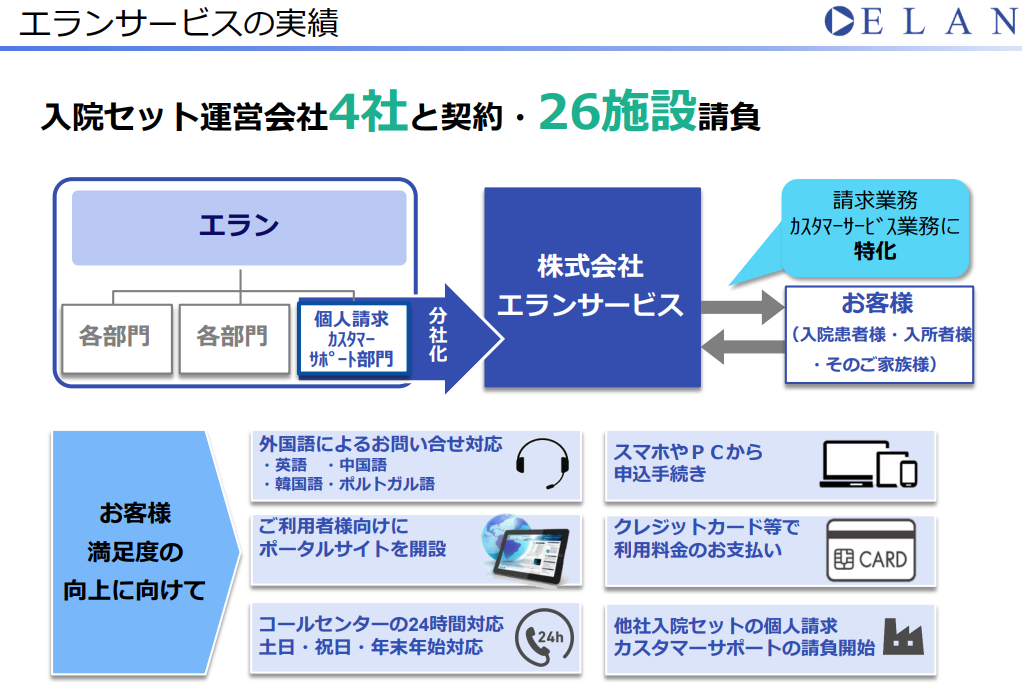

③新規参入企業へ付帯サービスを提供する

同社は子会社エランサービスで入院セット運営会社に”コールセンターによる問い合わせサービス”や”利用料の請求手続きサービス”など付帯サービスを提供する。

例えば、ホテル向けを中心に行ってきたリネン会社が、ホテルの稼働が低迷する中で病院向けの入院セットを試そうという動きもある。

小規模で参入した場合、付帯サービスを自社で行うのはノウハウがないだけでなくコスト的にも難しい。

同社のサービスを利用することで入院セットのサービスの質を高めることが可能になる。

同社にとっては利用会社が増えれば、効率性が高まる。

トップシェア企業として、普及を拡大させるだけでなく、他社提供のサービスだとしても入院セット利用による満足度を高めるためのサービスとして提供する。

<バリュエーション>

時価総額 666億円

株価 1,100円(2022年9月16日終値)

会社予想EPS 33.08円

会社予想PER 33.25倍

BPS 123.78円

PBR 8.89倍