6099 エラン 長期的な成長の足固め進む

6099 エラン 長期的な成長の足場固めが進む

ポイント

・2019年12月期は計画を超過達成

・2020年12月期の計画は二桁増収増益で成長継続

・CSセットLCまたはCSセットRを標準として営業を積極化

・中長期で周辺事業への拡大による成長を期待

<業績>

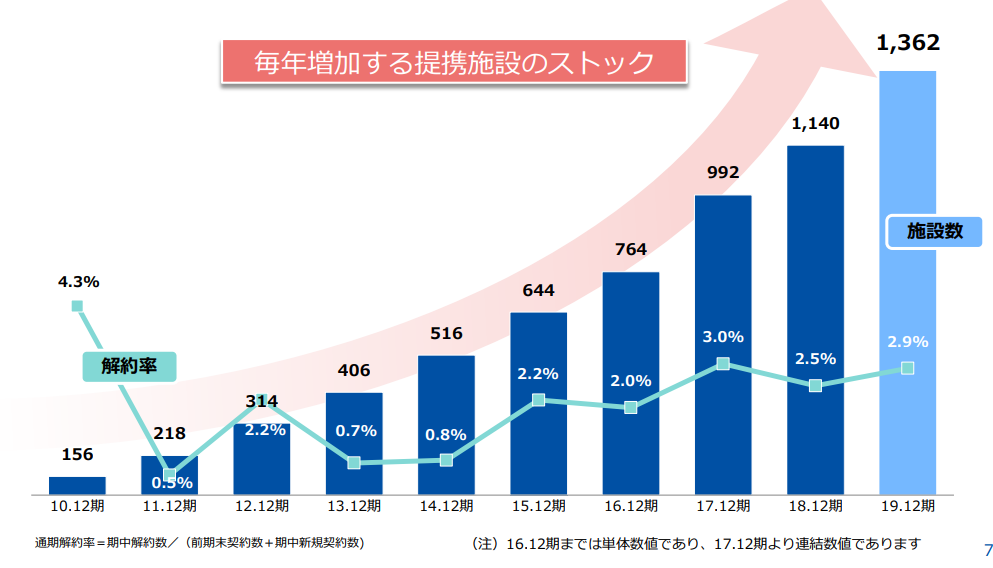

〇提携施設数は順調な伸び

・2019年12月期の業績は

売上高 21,518百万円 (前期比+15.8%)

営業利益 1,492百万円 (同 +16.7%)

営業利益率 6.9%

提携施設数は1,140から1,362と222施設の純増。

月間利用者数は225,578人(期末月2019年12月の利用者数)となり、

計画比でも売り上げ、営業利益ともに超過達成となった。

・施設数の増減内訳については

新規施設数 262

減少 40施設

解約率 2.9%

減少の40施設は他社への乗り換え、閉院などによるもの。

解約率については従来から、

“地方での統合、閉院、規模の縮小などにより、契約施設数は毎年2~5%の解約を見込んでいる”

と説明しており、想定の範囲内とのこと。

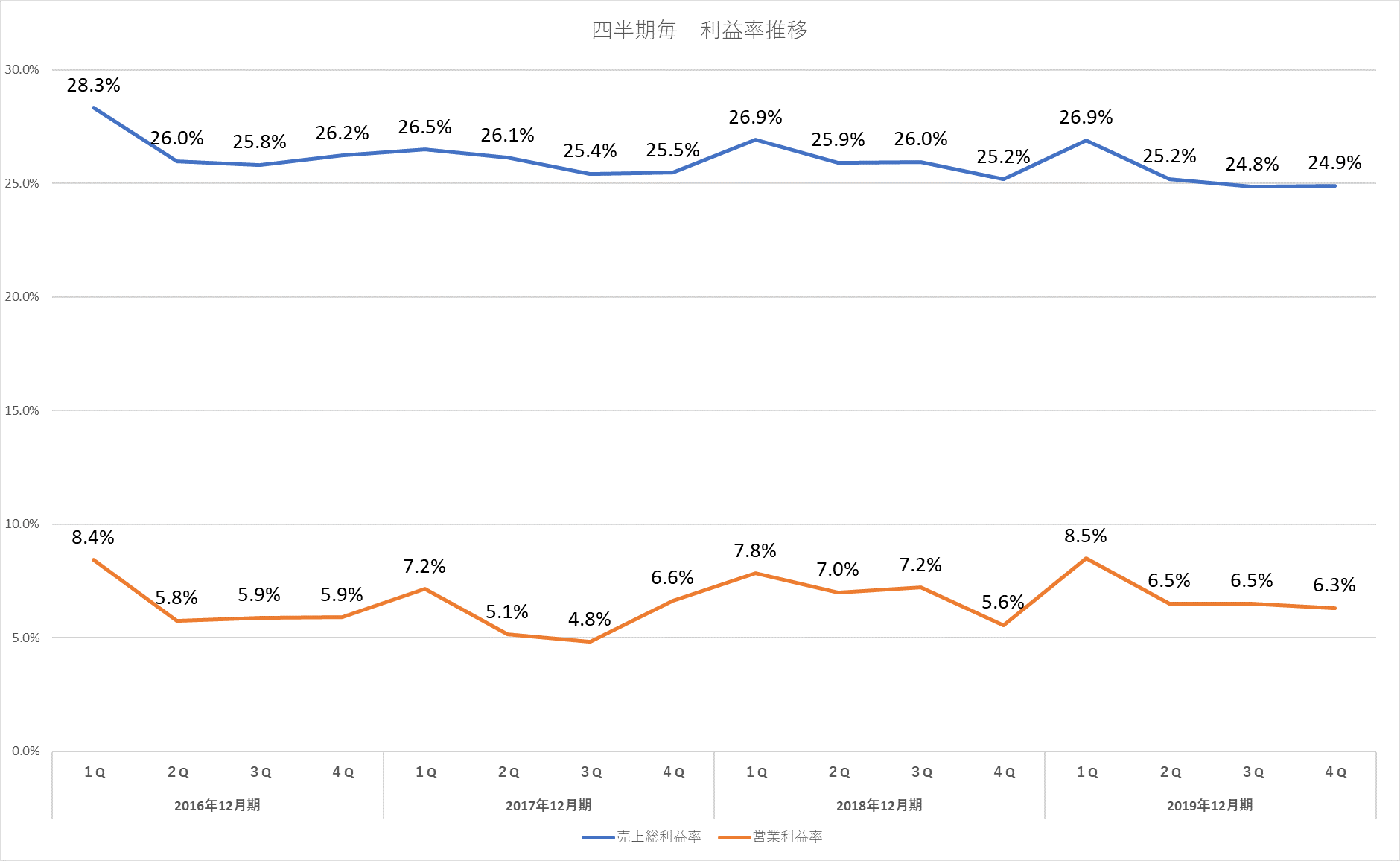

・利益率の推移

売上総利益率は26.0%から25.4%に悪化。

要因は主に以下のようなもの

①配送委託外注費の増加

合併したエルタスクは営業マンが顧客に配達も行っていたが、従来のエラン同様に配送を外注化した。

昨今の配送費の上昇の影響も重なった。

②大型医療機関向けの競争の影響

同社は既存顧客からの信頼が高く、サービスに対する満足度の高さから、紹介による導入が多いが、国公立等大手医療機関への導入においては必ず入札になる。その際にある程度の価格競争は避けられず、影響が出た。

営業利益率はほぼ横ばいで6.9%を維持。

セット内容の見直しや業務効率の改善などにより、売上総利益率の低下に対して営業利益率は前期水準を維持した。

成長の過程で四半期での変動はあるもののしっかりコントロールできている。

<2020年12月期 計画>

・連続増収増益と増配

・入院セットは普及期に

・CSセットLC、CSセットRを標準として営業強化

〇増収増益と増配を計画

2020年12月期の会社計画は

売上高 24,650百万円 (前期比+14.6%

営業利益 1,720百万円 (同+15.2%)

営業利益率 7.0%

配当 一株当たり11.0円 (同+2.0円)

と二桁の増収増益と連続増配を計画。

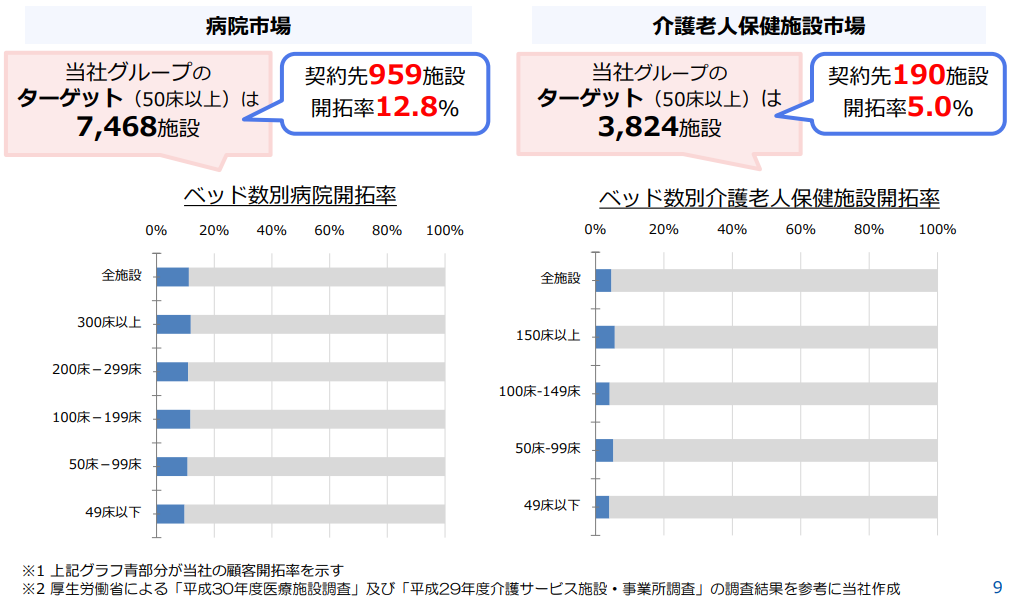

〇「入院セット」は普及期に

病院市場

導入数959施設

開拓率11.4 → 12.8%

介護老人保健市場

導入数190施設

開拓率 3.7% → 5%

依然として「入院セット」が未導入の医療施設は多いが、「入院セット」が認知され、普及ステージに入ったと同社は見ている。合併した株式会社エルタスクも「CSセット」としてブランドを統一し、全国でCSセットの普及にむけて営業を強化する。

〇CSセットLCまたはRを標準として営業強化

従来の入院セットCSセットに、オプションをつけた新たな商品としてCSセットLC入院保証(損害賠償)やCSセットR(入院費保証)を首都圏の一部エリアに限定して提供してきた。新たな商品導入のため営業の教育に時間をかけたため、契約実績としては数10件程度にとどまった。今期からは新規導入施設についてはCSセットLC、CSセットR をオプションではなく、標準として導入を目指す。セット販売の標準化は顧客サービスの向上に加え、同社にとっては契約単価のアップとなり、利益率改善も期待できる。

<中長期成長戦略>

同社は中期経営ビジョンにおける数値目標として

2022年12月期

売上高 380億円

営業利益 30億円

営業利益率 8%

を掲げた。

中長期でも引き続き主力製品であるCSセットの導入施設数の増加と付加価値向上による成長に加え、現在着手している周辺事業への拡大により、中長期で成長が期待できると筆者は考えている。

営業利益は保守的な印象だが、成長途上で周辺事業への投資を継続している段階であろう。

特に注目する中長期の成長戦略は次の通り。

①グループ力強化

②利用者向けプラットフォームの構築による周辺事業への拡大

③クラシコとの提携で利用者の満足度を高める

④インドのヘルスケア企業への追加出資で海外展開

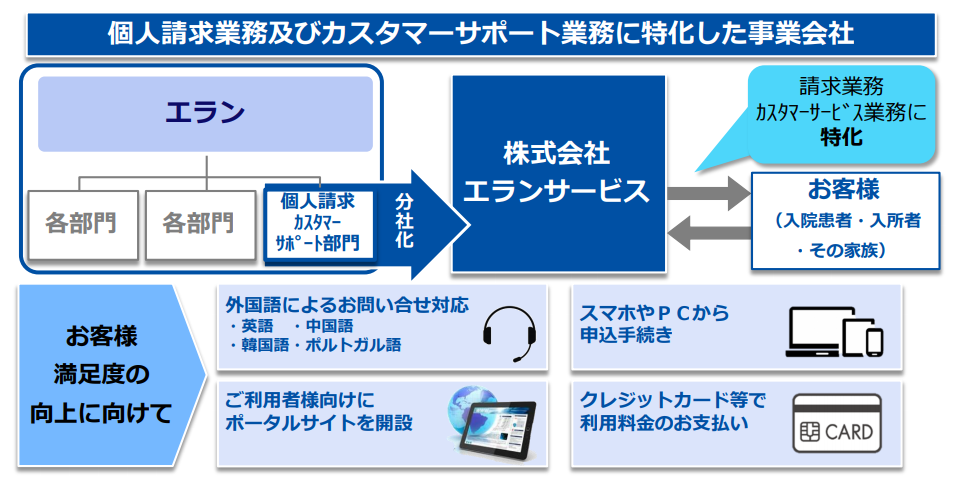

①グループ力強化

・エランサービスで同業他社からの業務受託を目指す

同社において契約した患者からの個人請求業務及び個人問い合わせ等のカスタマーサポート業務を担う部門をエランサービスとして分社化した。入院セットが普及期に入り、今後は同サービスの提供事業者が増える可能性があると同社はみている。個人請求業務及びカスタマーサポート業務のノウハウを強みとして他社からの業務受託を目指す。すでに施設見学も実施しているとのこと。今後、現在の8時間のサービス時間を12時間へ延長、将来的には24時間体制も視野に入れるなど、顧客満足度改善もすすめる。すでに新請求システムの導入による生産性の向上をすすめており、他社からの受注による稼働率向上も期待できる。

・CSセットのブランド力向上

前述の通り、2020年1月1日エルタスク合併により、エルタスクで提供していたサービスをCSセットに統一しブランド力を高める。今期は沖縄支店開設を予定しており、日本全国でCSセットを提供可能な体制となった。ブランド力向上とともに、全国展開する医療法人との一括契約も可能となる。CSセットの成長が同社の成長をけん引する。

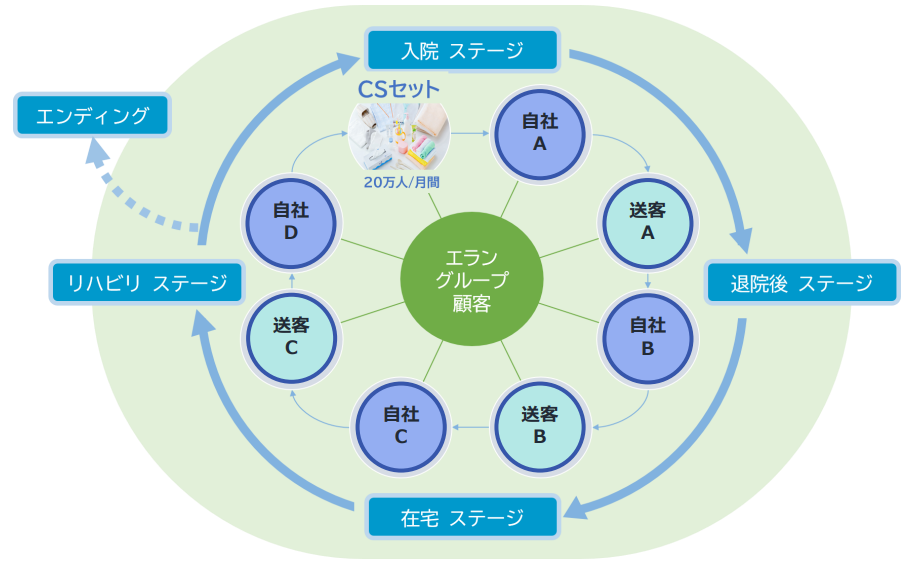

②利用者向けプラットフォーム構築で周辺事業へ拡大

年内をめどに利用者の家族向けサイトを立ち上げる計画。

月間25万人(今期末同社見込み)の利用者(患者や家族)と直接の接点があるのが同社の強みである。

同社サービス利用にあたってCSセット以外の問い合わせも受けることがあり、

自社での新たなサービスの構築、または関連事業者への紹介・送客による手数料ビジネスビジネスが可能と判断した。

一般的にサービス用のプラットフォームサイトを構築した場合、認知度を高めるために広告を行う必要があるが、同社の場合、月間25万人が同社サービスを利用しており、また利用者の3割が1年後に再入院、再入所を繰り返しているというデータもあり、同社サービスを利用しやすい状況にある。集客の面で同社の強みが生きると筆者は考えている。

*想定されるサービスの利用例

医療や日用品のレンタルであるCSセット

退院直後の家事代行

家族へは見守りやリハビリ

新たな介護施設の紹介

相続の相談 財産の処分や遺言信託

など

③クラシコとの提携で利用者の満足度を高める

クラシコ株式会社と資本業務提携に向けた基本合意書を締結。

クラシコ株式会社は実用性とデザイン性の高さを兼ね備えた白衣等を開発している企業。

既存のリネン業者が提供するCSセットにデザイン性、機能性の点で付加価値の高い製品を選択肢に加えることを計画している。

クラシコ社においても、エランとの提携が取引先医療機関の開拓につながる可能性があり、両社にとって明確なメリットがある提携といえよう。

④インドのヘルスケア企業への追加出資で海外展開

BIHSは2014年設立のインドのヘルスケア市場で医療系商材を扱うIT系企業。インド最大規模の病院向けEコマース「メディカルバザール」を運営し、BtoBで医療材料、医療機器卸販売を行う。物流網をインド全体に拡大して急成長中。

同社への出資のきっかけは櫻井社長が海外展開を模索して視察に訪れた際に紹介され、すでに金融機関からの出資が決まりかけていたものの、BHIS側が医療関連の企業からの出資を選択し、同社の出資につながった。

業績寄与のタイミングは現時点では当面先と思われるが長期的に同社の成長に寄与すること期待できる。

既存事業が安定的に高い成長をすることが期待できることに加え、中長期の成長に向けた新たな事業へも着手しており、長期的に成長が期待できる。

<バリュエーション>

時価総額 363億円

株価 1,200円

PER(会社予想) 31.9倍

配当利回り 0.9%