5729 日本精鉱 -友情がつなぐ投資の本質- by yamamoto

注意:当該レポートに出てくる同社の顧客名等は取材で確認できるものではない。あくまで業界知識に基づいた筆者の推定である。

フォローアップ 2018/6

2019/3の前提については、金属粉末は増収計画。検査機器、分析機器などを揃える前向きな費用をかける。そのため、利益は横ばいを見込んでいる。積層セラミックコンデンサ向けの二次電極用途に銅粉が堅調。そしてインダクタ向け軟磁性体粉末も拡大。一方、アンチモン事業が前期の在庫評価の剥落で0.8億円の減益要因。自動車ブレーキパッドの固形潤滑剤は新規に硫化錫の設備を増強。そのための償却費の増加を見込む。売上の本格寄与は来期以降なので先行負担となる。

総じて好調な事業環境が継続している。

2019/3の会社計画は先行して費用を織り込んだもので保守的と考える。

以下、2018年2月執筆

はじめに

昭和10年設立の日本精鉱。戦後からの歴史を追った。

中瀬鉱山という良質の鉱山を軸に金銀を中心に戦前・戦後と採掘する。

ところが1960年代に閉山となった。その後、中瀬鉱山は精練所として生き残った。

難燃助剤の三酸化アンチモンのパウダー化を事業の軸にすえた。

だが、原料鉱石もそこから精錬される金属地金も市況ものである。業績は不安定であり利益率も低位であった。

高度成長期の日本経済の拡大の恩恵をほとんど受けないまま、1970年代を通して無配を継続した。

山で働く人々が去り、競争力のない加工事業で上場を維持した。

そのため、株式市場でついた名称は、「ボロ鉱」。不名誉なあだ名であった。

親会社は取引先でもある商社、日商岩井。日本精鉱の厳しい業績を受けて、縮小均衡策である人員削減を繰り返した。バブル崩壊後の90年代のことであった。

日商岩井非鉄金属部本部長であった田村敏洋氏はそんな状況で日本精鉱の社長に2000年に就任する。

同年、電光石火のごとく、日本アトマイズ加工を買収し、100%子会社化を敢行した。

それまで三酸化アンチモン一本足の経営であったため、日本精鉱は単品経営かつ市況依存経営といわれていた。

それまでの社長と同じで、田村氏もまた、一介の「サラリーマン経営者」であった。しかし、この抜群の行動力である。

日本アトマイズ加工は金属粉を主軸としていた会社で、水アトマイズ法から低コストの金属微粉を軸受材料等として電子部品メーカに販売していた。

業績は、順風満帆ではなく、日本アトマイズ買収後にITバブルが崩壊。事実2001年の業績はひどいものであった。

過去の系図から、商社出身の「サラリーマン経営者」のように、田村社長もリストラを実行するかに見えた。

そうではなかった。人員を増強し、大幅に設備投資を実行するという拡大均衡策をとったのだ。2005年に過去最高の営業益を21年ぶりに叩き出した功労者の田村氏は2006年に潔く社長を退く。

業績はその後も順調に拡大したのだが、2008年、あのリーマンショックが起こる。

需要が激減する中で、同社も5億円の赤字に転落してしまう。こうした苦境時に、同社の株価も低迷。2010年、福田金属箔粉工業が同社の大株主となった。双日から福田金属箔粉工業へ大株主が変わったのだ。この新しい親会社、福田金属の創業は1700年。金属材料の大手である。同社の後押しもあり、2012年、リーマンショックの後であるというのに、過去最大の20億円にものぼる設備投資を実行。電子部品向け金属粉専用工場「つくば工場」を稼働させる。大株主の腰の入った支援によって、逆境に大きな資金を投入することができる会社へと日本精鉱は進化したのだ。その後、業績は急回復している。

2000年の日本精鉱による日本アトマイズ加工の買収は、日本の事業継承M&Aの手本となっている。

なぜそんな大胆なことができたのか。社長のやる気、戦略、そしてそれを可能にした厳しい経済状況などを追っていきたい。

日本アトマイズを買収するまで、日本精鉱は売上20−30億円、利益も2億円程度の会社であった。だが、この買収を機に、2018年には、売上130億円、営業益は13億円まで拡大する。

牽引役は、銅粉である。

1ミクロンメートルの粒径の微細な銅粉はMLCC、積層セラミックコンデンサの二次電極に採用されたのが飛躍のきっかけである。

日本アトマイズが2002年に水アトマイズ法で初めて銅の1ミクロン微粒子化に成功したのである。

その後も、軟磁性材料(ソフトフェライト)がインダクターに採用される。これは原料が鉄であり、安価である。高周波化が進む電子部品業界において、高周波特性に優れる同社の材料が新規採用されたのだ。

同社の今後の業績の成長率も高いものになると見ている。

高周波化の波でインダクタ用途は伸びる。もちろん、半導体が大量の電流を必要とする微細化が進展している限り、MLCCの大容量化は継続しよう。電子部品向けの微細金属粉の成長性は高いのだ。

遠い将来では、水アトマイズとガスとの技術融合や併用、また、EV向けには主力モーターを電磁鋼板をソフトフェライトが置き換えるシナリオも考えている。最終的には、銅粉はは3Dプリンタによる成形材料にもなりうる。

この企業研究で読者に伝えたいこと

「サラリーマン経営」とは、4年の任期をつつがなく全うし、その後は会長、その後は監査役、あるいは関連会社の経営者として天下るような経営を指す。

大企業は多くの子会社の株式を所有する。だから、大企業の経営陣には、天下り先がある。天下られる中堅企業の社員はモチベーションがわかないケースも多々ある。

何事も問題がなく任期を全うする、ということは無意味ではない。すくなくとも、その後の天下り先が確保できる。また、会社を潰さないということでもあるから、放漫経営よりはましである。

2000年に日本精鉱の社長となった田村さんは、積極果敢にふたつのM&Aを就任すぐに成功させる。

そして、拡大均衡策である設備投資の増強と人員の拡充に取り組んだ。

6年後に業績は21年ぶりに過去最高を更新する。

後継者難に悩みつつ、技術力のある会社であった日本アトマイズ加工。典型的な川上企業である同社はシーズドリブン(seeds driven)型の企業であり、水アトマイズ法のスペシャリストである。買収当時、1ミクロン銅粉のMLCCへの採用を成功させた技術開発型の企業だ。田村さんの功績は、この事業継承型M&Aを成功させたことだ。

田村さんのもうひとつの功績は、同業の住友金属鉱山からアンチモン事業を買収したことだ。これで国内シェアを劇的に高めることになったからだ。これはコモディティ事業におけるM&Aのお手本のようなケースである。シェアが高まり競争は緩和される。

1936年生まれの田村さんは、同社の社長に就任したとき、すでに64才であった。

定年間近のサラリーマン社長が就任すぐに大きなM&Aをして、会社を変えることができたのだ。

主力のアンチモン事業のシェアを7割とし盤石にしたこと。アンチモンの一本足から金属粉というもうひとつの収益の柱を立てた。

世の中の定年間近のサラリーマンにこの話を捧げたいと思ったのが執筆の動機である。

社会は、残念なことに、人を年齢や地位で差別や区別をする。55才以上は人員整理の対象になるなどの理不尽な企業行動はわたしは嫌という程みてきた。人を年齢で判断すべきではない。そんな当たり前のことが蔑ろにされてきたことが、日本の失われた20年を生んだ、と思っている。

伝えたいことの二つ目。それは経営者としての田村さんの潔さ、である。

どうも、日本の経営者というものは、社長を退いた後も、会長などに留まる傾向がある。それはよくないのだ。若返りをはかるならば、会社を去るべきである。成功し、実権を持つ前社長が会長になれば、新社長はただのお飾りになるか、イエスマンに成り下がるだけである。社長をやめたら、会社を去れ、である。それが真に、後進を育てることになるからだ。企業の成長とは人の成長である。そして、どんな市場も成熟することはない(=わたしの信条)のだから。任せるならすべて任せ、立つ鳥跡を濁すな。

最後に、伝えたいことは、買収側の日本精鉱社長の田村さんと被買収側の日本アトマイズ加工の竹上さんとの経営者同士の「友情」、あるいは「契り」である。日本アトマイズ加工の竹上さんは、同社の創業者であり、オーナーであったが、当時すでに74才であり後継者に悩んでいたのだ。田村さんと竹上さんは昔から面識があったという。竹上さんがは、田村さんならば、という思いがあったのだろう。日本アトマイズ加工の55%をまず日本精鉱に引き受けてもらう。だが、その代わりに竹上さんは日本精鉱15万株の個人大株主となった。会社は手放すが、日本アトマイズ加工の従業員は頼む。そのための、擬似的な「株の持ち合い」のようにわたしには見えた。

日本アトマイズ加工の従業員は翌年のITバブルの崩壊時であっても、人員整理されなかった。いや、むしろ、人員は増強され、設備は増強されたのだ。そして、田村さんが会社を去った後も、竹上さんは、日本精鉱の株式を売却しなかった。竹上さんは2000年以降、92才になる現在でお、日本精鉱の大株主のひとりである。

株式投資とは本来、そういうものである。(死ぬまで持ち続けるべきもの)。

株価を軽々しく安い、高い、という人々もいるが、わたしは「投資とは人間関係なんだな」と思うときがある。当事者ではないアナリストは、買いを勧めるとき、竹上さんのように永久に買いとすべきだ、とはいえない。が、投資とはある種、覚悟そのものなのではないか。少なくとも、竹上さんの日本精鉱への投資は、日本アトマイズ加工、竹上さんにとっての「我が子」を頼んだぞ、という意味合いがあったはずだ。

投資とは、小賢しく売るタイミングを考えるゲームではない。つまり、損得を超えた関わりが、投資の覚悟であり、覚悟なき人々が漁夫の利をあさるような世の中になれば、日本の社会は貧しくなってしまう。

日本精鉱の辿った足跡

S10年設立。中瀬金銀アンチモニー鉱山を運営する。 鉱山は良質であった。 戦後すぐの時代は、山一證券などの大手證券が株主であった。 中瀬鉱山の金はドル箱であった。 収益を他の鉱山の買収などに使うがうまくいかなかった。 1950年には無配に転落した。 ちまたでは、同社は「ボロ鉱」と呼ばれるまでに落ちぶれてしまった。 そこで、三菱鉱業(後の三菱マテリアル)出身の伊藤保次郎(いとうやすじろう、帝大卒)氏が社長に就任する。 1954年、中瀬鉱山に亜鉛と鉛の新鉱床が見つかる。 デフレ不況で業績は低迷したままであった。

1955年、筆頭株主が証券会社から三菱金属鉱山に変わる。 これは伊藤社長の手腕かもしれない。 このころの売上の7割は金と銀で占められていた。 メインバンクは興銀、三菱、協和であった。

1956年、不採算鉱山を三菱に引き取ってもらう。 伊藤氏はデフレに苦しむ三菱に戻る。 従業員数480名。 1960年代については、1.5億円の売上、500万円程度の利益を出している。従業員は420名程度に減っている。 このころ、主力はアンチモニーであったが、1963年に自由化される。 安いソ連鉱石や米国のものは品質が悪かったので輸入はあまりされなかった。 1965年の米国産アンチモニー市況はトン当たり10万円であった。(ASP277ドル/ton) いずれにしても、原料の上下といった市況に価格が振らされるのだが、概ね数百万円という低空の利益が続いていた。

不良化する鉱山

1960年代の後半。 アンチモンが蓄電池向けに堅調。売上はこのころ10億円となっていた。 中瀬鉱山閉鎖。閉鎖のための損失がかさむ。 競争力を失った他の保有鉱山も次々と不良債権化する。 金属価格、市況価格に左右され、競争力のなさから、極めて低い利益率しかあげることのできない会社であった。

日商岩井の傘下へ

このころ株主は日本鉱業(後のジャパンエナジー、メインバンクは興銀)となっている。 このころ、酸化アンチモンですでにトップの地位を築く。 ただし、市況頼みの同社の収益基盤は弱い。 鉱山は閉鎖しているし、輸入鉱石を長期契約で調達したが、高すぎる調達価格であった。 そのため、1971年には10億円を超える赤字を計上。累損を抱え、窮地に陥る。 再建を託されたのが日商岩井であり、同社は日商岩井の傘下となる。

高度成長期の日本で三酸化アンチモンを軸に増収を続け、売上は30億円規模に達する。 累損を解消したのは1977年のことで6年を要した。 中瀬鉱山は工場として活用。脱硫装置など公害対策に費用が先行。70年代はずっと無配であった。 従業員は140名程度であった。

樹脂化の流れで収益安定 1980年代

1980年代の同社は、三酸化アンチモン(難燃助剤)の高品質化に取り組む。 自動車、家電(VTR)、そして建材などへの樹脂の採用が増える。 収益も安定し、30億円の売上、2−3億円の営業益を比較的安定して計上する。 開発動向としては、三酸化アンチモンの超微粒子化への取り組みを積極化。 電子材料・ファインセラミックへの新分野への開拓を狙った。 1984年に売上34億円、営業利益4.4億円という当面のピークをつける。 従業員130名ほど。平均月給は18万円程度であった。

1990年代の同社。収益は安定し、自己資本比率も60%台に達する。 生産設備が中瀬に集約されているが、能力増強投資には慎重であり、売上は30億円程度をうろうろすることになる。 微粒子タイプの三酸化アンチモンがIC回路の封止材向け難燃助剤に採用されるなど、一定の新分野開拓に成功。 売上の9割を三酸化アンチモンに依存。 このころから中瀬精錬所では他の金属への展開を模索し始める。 研究開発の拠点を中瀬に定める。計測機器なども導入。 研究開発費用も2億円程度を計上するようになる。

バブル崩壊で縮小均衡

日本は土地バブル崩壊。 円高傾向も強まる。 キャッシュフローの範囲内の経営で縮小均衡策をとる。 高品質化、シェアアップをはかるも、1994年には売上は22億円に逆戻り。 利益率も利益額も低下。1億円の営業益に終わってしまう。 人員も110名に減少。 アンチモンの国際市況に左右される経営が続く。 価格の乱高下する鉱石を調達することをやめて、メタルを調達することを決定。 同社は粉体加工のみに専念することとなった。 ただし、高品質化で差別化をはかる。

守りばかりの経営で自己資本比率は80%近くに高まる。 だが、従業員は1996年に17名をリストラ。従業員数は70名台に落ち込む。 単品経営・市況依存経営からの脱却が不可欠なのに、同社にはその実行力がなかった。 1997年は山一證券破綻など、日本はデフレ不況。 大株主の日商岩井も持ち分を4割弱から2割へと落とす。 このころ三酸化アンチモン地金相場も1トン1400ドルに低迷。 中国からも安値商品が輸入される厳しい事業環境が続いた。 株価も3分の1になる。

[転機] 拡大均衡策へ 新社長 田村敏洋さんの手腕光る

2000年。新社長が登場する。日商岩井から田村敏洋氏が送られる。 田村氏は昭和11年(1936年)5月13日生まれ。日商岩井では1990年に取締役昇格。その後、非鉄金属本部長を務めた。 かねてから、田村氏は、日本アドマイズ加工の竹上雄輔社長(兼オーナー)と面識があった。 そして、電光石火のM&Aを断行する。 日本アトマイズ加工の子会社化である。

当時の新聞記事があるので紹介する。

-2000.7.02 日刊産業新聞より-

日本精鉱が日本アトマイズ加工(株)を子会社化 [非鉄関連 NEWS HEAD-LINE ] 三酸化アンチモンメーカーの日本精鉱はかねてから業容の拡大と事業基盤の拡充を進めていたが、 この一環として金属粉末加工で業界3位の日本アトマイズ加工(株) (本社・東京都港区西麻布1丁目11番6―1307号、資本金3000万円、竹上雄輔社長)の株式55%(3万3000株)取得を決めた。

これは4日、同社の臨時取締役会で日本アトマイズ加工の子会社化を正式に決定したもので、 株式取得日は8月10日を予定しているため、同日付で日本精鉱の子会社となる。 この結果、同社としては、経営資源のうちの手持ち資金の効率的運用というメリットのほか、 子会社化による両社の交流による技術レベルの相互向上、営業活動の相互補完による両社の販売量のアップ等の投資効果が期待される。

日本精鉱の製品はOA機器や家電製品に使用されるプラスチック製品の難燃助剤やポリエステル繊維製品の重合触媒として使用されているが、 製品価格の基準となるアンチモン地金の市況変動も大きく、経営の安定化が課題であった。 これまでも生産性の向上やコスト削減、人員の合理化等を進めてきたが、経営資源の有効活用を図り、 事業基盤を拡充するために本業に関連した新規事業への投資が急務となっていた。この一環として具体化したのが、今回のM&Aである。

日本アトマイズ加工(株)は63年(昭和39年)3月に設立、各種金属の粉末加工販売を行っており、 人員は49人、工場所在地は千葉県野田市西三ケ尾市橋87番16号。前3月期業績は売上高15億8100万円、 経常利益4400万円、当期利益2800万円、1株当たり配当金は100円の優良企業。 製品は粉末冶金用としてパソコンや携帯電話等に使われる精密モーターの軸受け、 またはプリント基板用のペーストにも使用され、IT(情報技術)関連機器の材料としておう盛な需要に支えられている。

今回、日本精鉱の傘下に入ったのは日本アトマイズ加工としては経営者の年齢(74歳)も考慮し、 良好な収益性と財務内容を維持しているうちに技術、暖簾、従業員を継承してもらうための譲渡先を検討していたこともあって両社のニーズが一致したものとみられる。 なお、子会社化による今期の連結決算業績見通しは売上高27億5000万円、経常利益2億6000万円、当期利益1億3500万円となる。

日本精鉱・田村敏洋社長の話 この度、当社は日本アトマイズ加工(株)より同社の株式を譲り受け、経営権の譲渡を受けることになった。 同社は金属粉末を製造し、部品メーカーに供給しているがこの分野はIT関連を中心に今後さらに成長が期待されるものと認識している。 今回の子会社化は当社の資金、技術、販売力である経営資源を最も有効に活用できる方策と判断した。

日本精鉱もIRを発表した

2000.8 「日本アトマイズ加工は、昭和39年に設立され、金属粉末加工の業界では第三位に位置する優良企業であります。 同社は、良好な収益性、財務内容を維持しておりましたが、 同社経営陣が自らの年齢を考慮し、業績が好調なうちに技術・暖簾並びに従業員を継承し、さらに発展を任せられる譲渡先を求めていました。 今回の子会社化は、日本アトマイズのそのニーズと、経営資源の有効活用を最重要課題としていた当社のニーズが合致したものであります。 同社製品は、主に粉末冶金用として、パソコンや携帯電話等に使われる精密モーターの軸受け、或いは、プリント基板用のペーストにも使用され、 現在、情報通信関連機器の材料として、旺盛な需要に支えられています。 また、それらの他にも塗料用、摩擦材料用、樹脂混合用、触媒用などの用途向けに、 銅粉以外に錫粉、鉛粉、亜鉛粉、黄銅粉、青銅粉、ニッケル粉、コバルト粉、ステンレス粉、銀粉ならびに各種の合金粉を製造致しております。」

田村社長は、旧知の中の五十嵐氏を日本アトマイズ加工の社長に託す。

新聞記事より 日刊工業

日本アトマイズ加工社長に五十嵐昭次氏

[非鉄関連 NEWS HEAD-LINE ]

三酸化アンチモンメーカーの日本精鉱は、金属粉末加工の大手メーカーである 日本アトマイズ加工をM&Aしたが、 これについて田村敏洋社長は「10日付で日本アトマイズ加工の株式を取得(発行済み株式の55%)するが、 同社の社長には、五十嵐昭次・日商岩井顧問(前日商岩井取締役非鉄金属本部長)を起用する。 また会長に日本アトマイズ加工の竹上雄輔社長が就任する」と語った。

日本アトマイズ加工は、各種金属の粉末精製加工販売で、精密モーターの軸受けやプリント配線基板向けが主力。資本金3000万円、工場所在地は千葉県野田市、従業員数49人、経常利益4400万円(前3月期)の優良企業。

田村社長によると日本アトマイズ加工との関係は同氏が日商岩井非鉄金属本部長在職中からで、昨年6月、日本精鉱の社長に就任して以来、関心を持ってきた。 この理由は製品価格の基準となるアンチモン地金市況の変動が大きいところから経営の安定化が課題であり、 本業に関連した新規事業を物色中であった。一方、オーナ経営者である竹上社長も高齢から事業の譲渡先を探していたわけである。

「今回のM&Aは、当社にとって、経営資源をより有効に活用し、業容を拡大するためであり、 株価をみても社の内外で評価されたと思う」としている。 日本精鉱の傘下に入った日本アトマイズ加工の首脳人事は、 「役員(2人)、従業員ともに現状のまま引き継ぐが、会長には竹上雄輔社長、社長には五十嵐昭次・日商岩井顧問(前日商岩井取締役非鉄金属本部長) がそれぞれ就任する」と語り、五十嵐新社長も10%の株式取得を明らかにした。

(竹上会長も日本精鉱の15万株の株主となる)

連結従業員は128名となった。(平均年収480万円)

2001年ITバブルが崩壊

買収は失敗したかに見えた。ITバブル崩壊により電子部品向け主力の日本アトマイズ加工の業績が急低下したのだ。 2002年の営業益は1億円を下回ってしまう。 ここで、オーナー経営者の日本アトマイズ加工の会長竹内氏は踏ん張る。 自らが立ち上げた会社。

その従業員を一名たりともリストラさせない。

連結従業員数は132名に増えた。

2003年139名。

2004年145名。

2005年150名。

2005年のミラクル

2005年。日本精鉱は売上は過去最高の57億円。営業益も過去最高の6億円を達成する。 (2006 売上70億円台、利益は7億円台) 1984年に記録した過去最高営業益4.4億円を超えた。21年ぶりのことであった。 中瀬鉱山が稼働していた1960年代の人員数140名を超えたのは、実に40年ぶりのことであった。 社長就任以来、わずか5年で、田村社長はやり抜いた。 同社は初めて、安易な人員整理を伴わない拡大均衡策をとり、成功する。

三酸化アンチモン6割、金属粉末4割というバランスよい経営を成し遂げた。 もちろん、人員整理の話は、そのころ業績不振を極める総合商社から圧力をかけられていただろう。 だが、田村社長は断固として人員整理を拒んだに違いない。 日本アトマイズ加工のオーナー竹上氏との約束もあったのだろう。 竹上氏は、従業員を守ることを条件に会社を譲渡したからだ、とわたしは推測している。そうでなければ一番、厳しいデフレ経済下で拡大均衡策がとれるはずがない。なぜとれたのか。 それはイノベーションである。

イノベーション

アトマイズ加工で、同社は画期的な発明をしていのだ。 2002年には、競争力の高い水アトマイズ法による粒径1um銅粉、銀粉開発に成功していたのだ。 量産につなげるためには、拡大均衡策しかなかった。

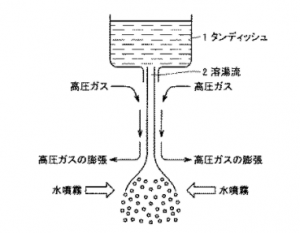

(これはわたしの憶測であるが、水アトマイズ法だけでは球状の微粉はできないのではないか。なんらからの補助的なガス流などが副次的に使われているのではないかと推定している。2000年ごろのアトマイズ加工の特許ではガスに水噴射を用いて球に近い加工ができる、とする特許を日本アトマイズ加工から出ている。)

競合する金属粉技術は以下の通り。

| 水アトマイズ | 微粒化に適するが球状が難しい |

| ガスアトマイズ | 球状にできるが微粒化が難しい |

| 湿式 | 球状にできるが微粒化が難しい |

2004年。超微粉加工の新工場が完成。稼動を開始する。

(2012年に大型投資20億円をかけて、電子部品用超微粉末専用工場「つくば工場」完成。稼働が開始した。 この20億円の投資というのは同社の歴史の中で、過去最大の投資となるものだ。)

田村氏が手がけたM&Aはこれだけではなかった。主力の三酸化アンチモン事業をライバルの住友金属鉱山から2003年に買収する。 このM&Aによって同社の国内市場7割というシェアがなったのだ。

2006年田村氏社長を退く。同社の長い低迷期を考えると「会社を変えた」嵐のような6年間であった。 母体の日商岩井は、経営難で合併。双日となる。 2008年日本アトマイズ加工を竹上オーナーの引退をもって、完全子会社化する。 (竹上さんは現在もなお、日本精鉱本体の個人大株主である。)

リーマンショック後の不況下で大規模投資を決断

ここでリーマンショックが生じる。 ハーフエコノミーといわれた需要の急減で日本精鉱も2009年は5億円の赤字を記録する。 だが、同社はリストラを実行しなかった。 2011年。売上が初めて100億円を突破する。営業益は過去最高の8.8億円となる。連結従業員数は過去最高の174人となった。

2010年双日から福田金属箔粉工業(1700年創業)が大株主となる。 300年続く名門企業であり、「永遠」という時間を意識できる「実業がわかる」好ましい株主となった。 20億円というつくば工場への大投資もこの大株主の理解がなければできなかったかもしれない。 売上が低迷するとき、コスト優先でリストラに明け暮れていれば、今頃同社はどうなっていたか。 拡大均衡策をとり、イノベーションに投資をしたからこそ、飛躍できたのだ。

過去最高の業績へ 2018年3月期

売上140億円、営業益13.3億円という2018年3月期の過去最高業績を見込む。 従業員数も200名を突破した。

最近の株価(2018年3月現在)

成長事業についての言及

日本アトマイズ加工の主力製品のひとつは、MLCC向けの銅粉である。

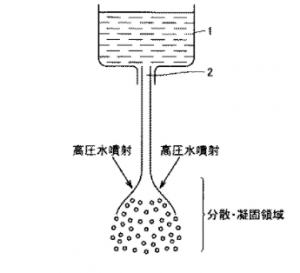

水アトマイズ法とは、高圧水を用いて熔融金属の粉砕と急冷凝固を瞬時に行い金属粉を製造する方法。粉末の成分、形状、密度、粒度等を自由にコントロールできる。

だが、高圧水で急激に冷却飛散させるため、形状が定まらず球形にならないのが欠点であった。

これを日本アドマイズ加工は、1ミクロン微粒子で球状にするというイノベーションを起こす。

これは画期的であった。MLCCの大容量タイプの接地電極向けとして用いられており、競合がいない状況が続いている。

銅微粉の分野は導電性ペーストとして広く使用されているようだ。

たとえば、村田製作所は、同社の製品を用いて、以下のような研究を行っている。

「近年、電子デバイスの分野では、Si基板やプリント基板上に電子部品を搭載する従来のデバイス依存型から、柔軟で伸縮自在な薄層の有機フィルム基板上に電極を直接形成するフレキシブル・エレクトロニクス/プリンテッド・エレクトロニクス(Flexible Electronics /Printed Electronics;以下、「FE/PE」という。)技術が注目されている。

このFE/PE技術は、導電性ペーストや導電性インク等の機能性材料と印刷技術とを組み合わせることにより、低温プロセスで電子回路を形成することができる。また、印刷工法で電子デバイスを生産することができることから、低コストで柔軟性を有する回路基板を得ることが可能である。このようにFE/PE技術を使用することにより、低コストで大面積の電子デバイスの実現可能性があり、柔軟性や伸縮性を有するセンシングデバイスやアンテナパターンの形成、通信モジュール向けの再配線実装等、各種分野への応用が期待されている。

また、粒径が数nm程度に超微粒化されたナノ粒子は、バルク状態に比べて表面エネルギーが大きく、低温で原子や分子の移動が生じることから、融点や焼結温度を低下させることができる。したがって、FE/PE技術にナノ粒子を使用することにより、従来の電子デバイスに比べて格段に低温での焼成が可能となる。 ところで、ナノ粒子化された電極材料としては、Cu等の卑金属材料やAg等の貴金属材料がある。しかしながら、Cu等の卑金属材料は安価であるが耐酸化性に劣り、大気雰囲気での焼成には適さない。一方、Ag等の貴金属材料は耐酸化性は良好であるが卑金属材料に比べると高価である。 このためコア部を卑金属材料で形成し、コア部周囲のシェル部を貴金属材料で形成したコア-シェル構造を有する金属粉末の研究・開発も行われている。」(村田製作所の開示資料より)

錆びやすい銅や鉄をいかに錆びないように工夫して潜在需要をつかんだ

現在の増収を引っ張るのは軟磁性体(ソフトフェライト)である。

インダクタ向けに同社の鉄系粉末が拡販されているのには、インダクタ部品のさらなる小型化、大電流化という背景がある。従来のフェライト材料よりも、鉄系は飽和磁束密度が高く、高磁界下においても良好な直流重畳特性を有するという。

積層インダクタの開発において太陽誘電の開発者は以下に記している。

「回路基板上への面実装が可能な小型化された積層コイル型電子部品である積層インダクタの開発が進められている。 従来、高周波で用いられるチョークコイルの磁性コアとして、フェライトコアや金属薄板のカットコアや、圧粉磁芯が使用されてきた。 近年、この種のコイル部品には大電流化(定格電流の高値化を意味する)が求められており、 該要求を満足するために、磁性体の材質を従前のフェライトからFe系の合金に切り替えることが検討されている。」(太陽誘電の開示資料より)

回路基板上への面実装が可能な小型化された積層コイル型電子部品である積層インダクタの開発が進められている。 従来、高周波で用いられるチョークコイルの磁性コアとして、フェライトコアや金属薄板のカットコアや、圧粉磁芯が使用されてきた。 近年、この種のコイル部品には大電流化(定格電流の高値化を意味する)が求められており、 該要求を満足するために、磁性体の材質を従前のフェライトからFe系の合金に切り替えることが検討されている。

金や白金を狙っていたが、儲けさせてくれたのは鉄であった

日本アトマイズ加工は、銅系でいかに球状微粉を形成できたのかはブラックボックスである。

同社は最初は、高い金属からトライし、白金などで自動車触媒材料を提供しようとしていた。

どうせならば、高い材料を売ればそれだけ利益が大きくなるとの考えだったのだろうが、イノベーションとは、何かが何かを置き換えることであり、一番安価な材料で特性を出すことが基本的な戦略なのだ。鉄という一番安価な材料だから、フェライトを置き換えることができるのだ。同社の製品にはシリコンがわずかに含有されているが特性を整えるために様々なトライアンドエラーの末の開発であったのだろう。

三酸化アンチモン

これは市況ものであり、中国からの輸入が収まった2016年から事業収益は拡大した。現在も市況は安定している。リスクは、中国の輸入製品の安値攻勢だ。品質の面では、粒径を揃えるなど、着色の出来のためには日本メーカは同社の製品を高く評価しているという。

これは、おもに、難燃補助材料として家電や自動車向けの樹脂に用いられる。近年は、建物の壁材などにも用いられる。難燃ということであるので、燃えないのではなく、燃えにくいのであるが、火の回りを抑えることができる。

白い粉状であり、白ければ白いほど、着色しやすいので顧客から喜ばれるという。

粒径と透明度は比例関係にある。

近年は、中国製も力をつけているので、同社も中国量産品MKを投入している。中瀬の主力商品だ。

一次情報を読みこなす 特許情報から

ひとつのノウハウであるが、投資においては、一次情報というものをわたしは重視している。

一次情報とは、会社のHPからの情報、会社から出している出版物や研究発表など。あるいは、特許情報は社員が書いているものであり会社が出願したものである。特許も一次情報となる。もちろん、会社側に取材して得た情報についても直接会社から得たという意味で一次情報となる。

このうち、特許についてのひとつのノウハウを提示したい。

会社側の出願した特許を読むことで実際の製品の内容や用途が理解できるのだが、ここでは、多少、趣を変えた面白いやり方を載せる。

特許情報全体のテキスト(全文)を特定の製品名や会社名で検索するのだ。

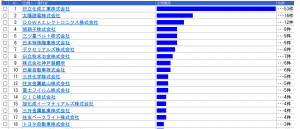

たとえば、「日本アトマイズ」と検索すると、日本アトマイズ加工が出願した特許だけではなく、全特許の全文検索であるから、そこからは、日本アトマイズの製品を研究開発用途で使用している企業群の情報がわかる。

また、それらの企業がどんな用途でアトマイズ製品を応用しようとしているのかがわかるのだ。

つまり、最新の動向や新アプリケーションがわかる、というわけだ。

たとえば、「日本アトマイズ」で特許全文を検索すると、以下のような結果になった。

ここで、日立化成などは、太陽電池をフィルムのように使う用途として導電性ペーストにアトマイズ粒子を使いたいとしている。太陽誘電は積層インダクタで鉄粉を使いたい。村田製作所は電極としてプリント基板に使いたいなどの用途が見えるわけだ。これを細かく見ていけば、アトマイズ製品の今後の用途開発の方向性が見えてくる。

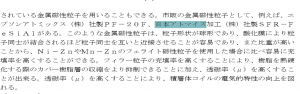

ここで重要なのは技術的な課題を把握することだ。技術には必ずトレードオフがある。あるよい特徴はある悪い特徴と同居している。鉄粒子や銅粒子で伸びている日本アトマイズ加工であるが、それらは酸化しやすいという欠点を持つ。その欠点を上記各社がどう克服しようとしているかを読み取るのだ。錆びない貴金属の薄膜をコーティングするというやり方が一般的だということが特許を読むだけでわかる。

このように実際の開発の現場の声を一次情報から拾ってみてはどうか。非常に物事の理解に役立つはずである。

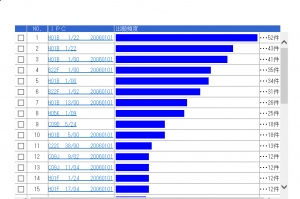

同様に、技術分野を知りたければIPCで整理する。

Hで始まるIPCは金属粒子に関するものである。B22とあるのは、その加工ノウハウに関するものである。IT企業の場合、押し並べて導電性やインダクタンスに関する特性を向上させるためのものだ。フィルムに導電性を付与して曲面に太陽電池を貼り付けるようなことも想定されている。

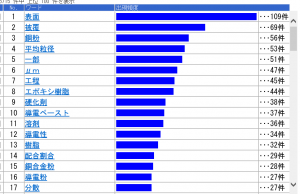

あるいはよく出てくる単語で整理をする。特定の技術分野であるので、その周辺の技術用語を抑えることはアナリストには重要だ。会社側と同一な言語で話さなければコミュニケーションができない。

表面、被覆、銅粉、平均粒径、ミクロンなどの言葉が並ぶ。会社側へのヒヤリングの際の参考にする。

これらは表面的な分析だったが、もう少し、特許自体を読むことまでやればもっとよい情報が得られる。

たとえば、鉄粉に関するコンペティターなどがわかる。

1)製品がどのように使われるのか。潜在的な顧客や潜在的な用途。

2)ライバル名

3)ライバルの製品名

4)技術用語

その他、発明者順にも分類できる。だれが開発のキーパーソンなのかがわかれば、勉強した後に、面談を申し込むことができる。その方がどんなところで苦労されたのか、どんなブレイクスルーをなしたのかを、10年ぐらいしたら、公にして彼らの功績を個人的に讃えたいというのがわたしのモチベーションになっている。

revision

以上は、わたしが日本精鉱のレポートを書いてから内容を訂正した記録である。

追加された情報が多いが、内容を吟味し、不適切なところを再考したりした場面もある。

これらは数ヶ月に一度は見直され、アップデートされるべきだが、なかなか、時間がない。