5388 クニミネ工業株式会社 未来のニーズを創造する(PDFレポートあり)

5388

クニミネ工業株式会社

*PDF版はこちらをクリックしてダウンロードしてください

5388 クニミネ工業 – 20200110

2020年1月9日

要約

同社は特殊粘土鉱物ベントナイト製造販売の国内最大手企業で、国内シェアが約5割と高い。ベントナイトは地域的に性質が異なることから市況価格がないため、他の鉱物と比較して、価格安定性が非常に高い。ベントナイトは、「1000の用途を持つ粘土」と称されるほど多様な特性を持っており、同社は国内に特性の異なった5つのベントナイト鉱山を保有する。これらの保有する鉱山の価値を最大限に活かすために既存の用途に加え、積極的な研究開発で培った技術を応用し、用途拡大を進めてきた。

産業としては、自動車産業や建設業者向けを始め、農薬の受託開発や化成品分野へと幅広い産業に展開している。

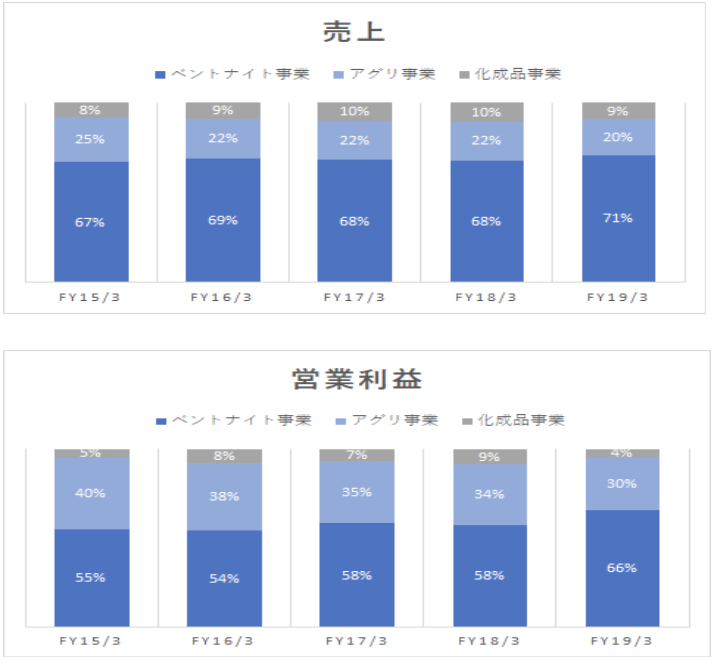

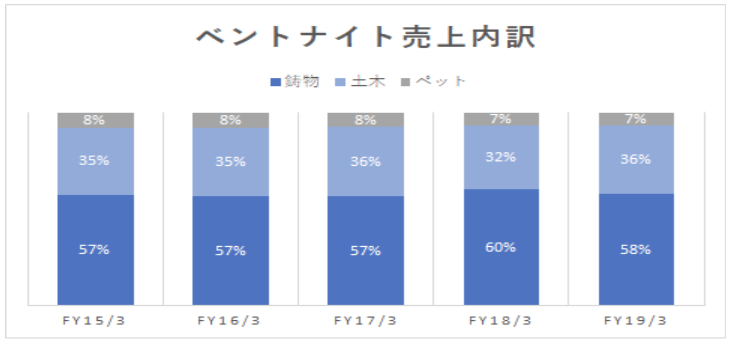

事業構成は、2019年3月期通期実績ベースで、ベントナイト事業が売上構成比71%、営業利益構成比66%、アグリ事業が売上構成比20%、営業利益構成比30%、化成品事業が売上構成比9%、営業利益構成比4%となっている。ベントナイト事業の売上内訳として、鋳物部門58%、土木建築部門35%、ペット関連部門7%である。

主力事業であるベントナイト事業は、鋳物部門では特に自動車産業向けで顧客の現場に入り、製品分析を実施し、顧客側の課題解決に共同で取り組み、歩留まりが上がるように提案営業をしてきた。この取り組みが奏功し、シェア向上による安定した成長を遂げてきた。同分野でのシェアは年々上昇し、7割に迫る。さらに子会社KUNIMINE THAILAND Co.LTD.を通じて、四輪車の販売台数が急速に伸びている東南アジア市場での足掛かりを築き、日系メーカーとの取引が順調に拡大し、売上を伸ばしている。今後需要の旺盛な東南アジア市場での需要を取り込み、さらなる成長が期待される。

土木建築部門においても、基礎工事や地下の掘削工事に使用されるため、裾野が広い特徴がある。中期的には東京オリンピックやリニア新幹線を始め、国内インフラの整備は引き続き活況な環境が持続すると予想される。19年3月期より長年研究開発を進めてきた分野である放射線汚染物質分野で復興環境整備案件を獲得し、売上貢献しはじめた。同分野は長期的かつ継続的な対策が必要不可欠であることから、一過性ではなく、引き続き安定した製品の販売が予想される。

アグリ事業は、農業就業人口の減少から省人化、省力化のニーズが高まり、より高度な付加価値製品の農薬の受託製造が農薬メーカーから求められている。同社は工場の生産体制を整えており、農薬メーカーからの高い要求水準に応えられる生産設備を備えている。また農薬メーカーと長年信頼関係を構築し、少量多品種の生産でも細かい需要に応えてきた。現在、設備はフル生産の状態であるが、下期に偏っている生産時期を上期にも分散させるなど提案も行っており、既存の生産設備のままでも十分に成長余地はある。

化成品事業は、ベントナイト製造で培った技術を応用し、「クニピア」「スメクトン」という顧客のニーズに合った製品を開発した。この2つの製品の収益性は高く、化粧品、塗料、セラミック、医薬品、樹脂フィラーなどの多岐にわたる産業で利用が進み、同事業の販売比率の過半を占めるに至る。「クニピア」は需要が旺盛でこれまでの生産設備は休日もなく、常にフル稼働状態であった。同社は2018年から積極的な設備投資を実施しており、2019年1月に「クニピア」の新たな生産設備が完成し、生産能力を2倍にした。

同分野の潜在市場は大きく、更なる用途開発を進め、海外市場や先端機能分野など新市場への拡販に注力していく方針である。

事業概要

同社は特殊粘土鉱物ベントナイトの採掘から製造販売を一貫して行う国内最大手の企業である。クニミネ工業株式会社と子会社6社で構成されている。国内に5カ所のベントナイト鉱山を保有し、多数のベントナイト製品を製造する。ベントナイト原鉱石は、国内生産品が7割、輸入品が3割という構成となっている。

ベントナイトは1000の用途を持つ鉱物とされており、用途には多様性があり、様々な産業に利用できる。そのため、同社の販売先は、自動車分野、産業機械分野、建築分野、農薬分野、ペット関連分野、さらには化成品分野とあらゆる分野での事業展開を行っている。

国内のベントナイトの市場規模は約200億円で、同社のシェアは約5割と非常に高い。

同社のシェアの高い背景には、素材の研究開発の段階から取引先の研究開発部門と共同で進める体制が整っていることや同社の営業部門が取引先の製造部門に技術提案をきめ細かく行ってきたことで、取引先との長年の信頼関係を構築してきたことにある。

ベントナイト原鉱石は輸入品では大手商社などと競合することもあるが、ベントナイトは地域によって品質が違うという独自の性質により、用途やユーザーによって使い分けがなされていることが特徴である。また、通常、鉱物資源には市場価格があり、鉱物資源は市況に左右されるのが一般的だが、ベントナイトの場合は市場価格というものがなく、販売価格が非常に安定している。

つまり、市況に左右されにくいことが同社の高い利益率と安定した成長につながってきたとリンクスリサーチでは考えている。

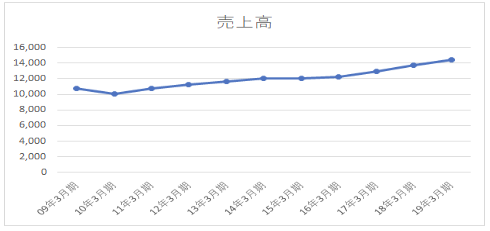

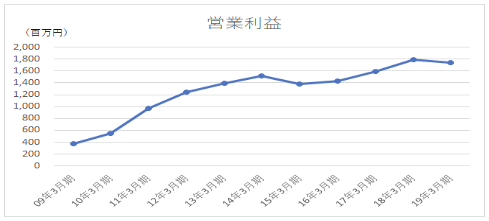

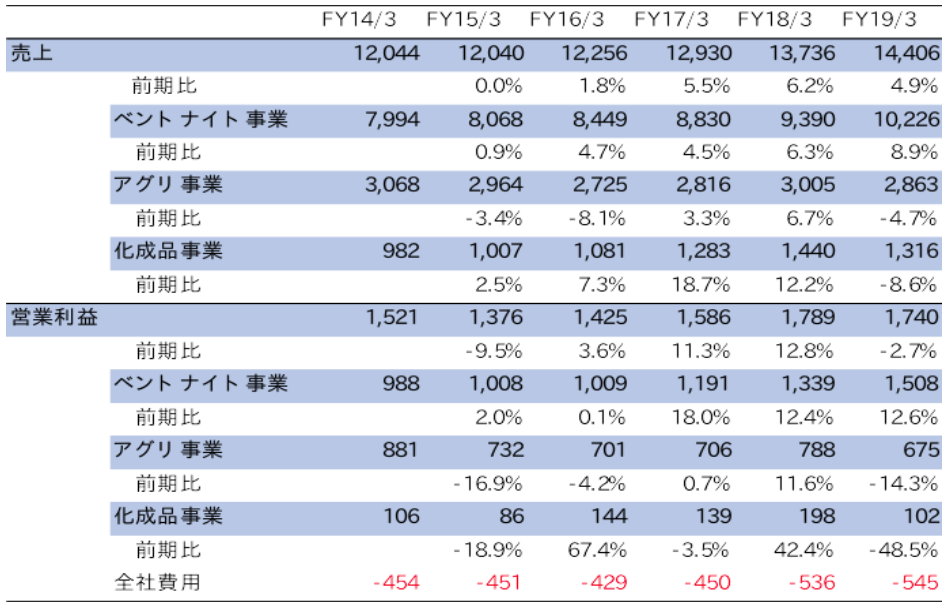

同社はこの10年で見ると、基本的に増収増益のトレンドで、10年前と比較すると、売上で約1.5倍、営業利益は約5倍の成長を遂げている。この成長の源泉は、ベントナイト事業が安定的に成長を続けていることに加えて、より収益性の高い化成品事業の伸びが寄与していることが大きい。

業績動向

2019年3月期概況

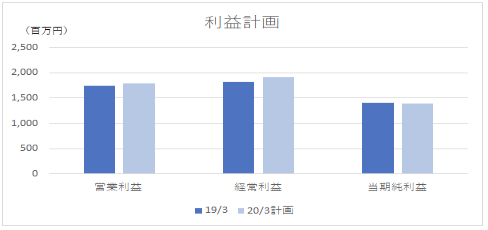

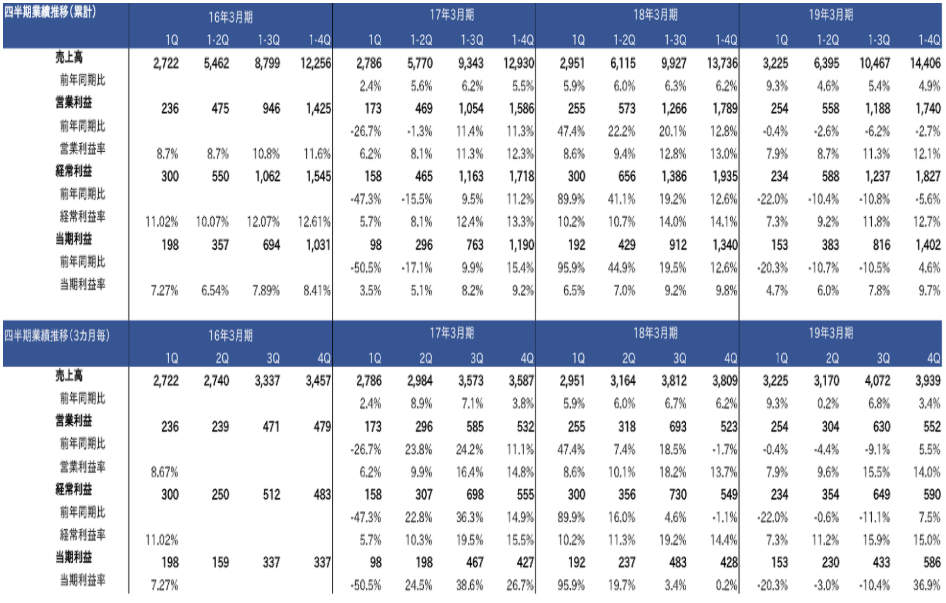

2019年3月期実績は、売上高144億6百万円(前期比4.9%増)、営業利益17億40百万円(同2.7%減)、経常利益18億27百万円(同5.6%減)、当期純利益14億2百万円(同4.7%増)となった。

2020年3月期通期見通しは、売上高157億5百万円(前期比9.0%増)、営業利益17億89 百万円(同2.8%増)、経常利益19億5百万円(同4.3%増)、当期純利益13億91百万円(同0.8%減)を想定している。

2019年3月期の事業別だが、ベントナイト事業部門は売上高102億26百万円(同10.1%増)、全社費用控除前営業利益15億8百万円(同12.6%増)、アグリ事業部門は売上高28億63百万円(同4.7%減)、全社費用控除前営業利益6億75百万円(同14.3%減)、化成品事業部門は売上高13億16百万円(同8.6%減)、全社費用控除前営業利益1億2百万円(同48.6%減)となった。

ベントナイト事業部門の内訳としては、鋳物部門売上58億94百万円(同5.1%増)、土木建築部門売上36億45百万円(同20.9%増)、ペット関連部門売上6億86百万円(同3.1%増)であった。

自動車国内生産台数が堅調に推移したことや自動車メーカーの生産が中国から日本に戻っている動きもあり、タイ子会社も好調に推移し、鋳物関係は会社計画以上に好調であった。また、土木建築関係も復興関連の需要を下期から取り込み、会社計画以上に好調な着地となった。

アグリ事業部門は、殺虫・殺菌剤の売上が伸び悩み、減収減益となったが、難易度の高い製剤の製造に時間が想定よりもかかり、売上の期ずれが起こったためであり、需要面は引き続き強く、引き合いが旺盛でフル生産状態であった。

化成品事業部門は、環境保全材分野は引き続き需要は安定していたが、ファインケミカル分野で一般工業用途の主要納入先が製品構成を一部変化させたことに伴い、減収となった。足元では取引量は底打ちし、改善している。また、2019年1月からクニピア第2工場が稼働したことによる減価償却費の増加も利益に響いた。

2019年3月期を初年度とする3カ年の中期経営計画を発表している。2021年3月期売上高164億円、営業利益22.5億円、営業利益率13.7%を中期展望として掲げている。

中期戦略を達成するための取り組みとして、①海外市場の展開と拡大、②国内基盤事業の拡充、③資源の利用高度化の3点を掲げる。具体的には、①オンリーワン製品を東南アジア市場での販路開拓すること、高品質原鉱の安定調達に向けた取り組みを強化すること、②国内インフラ整備事業、復興・環境整備関連事業などの取り込みを推進すること、ITを活用した生産性向上させること、鉱量の確保のために新鉱区開発を見据えた探査と技術開発に注力すること、③既存技術を応用した新製品開発・新市場への参入、新用途開発に向けた産学官連携による研究を推進することなどによって、中期的に成長戦略を成し遂げる方針である。

20年3月期上期概況

売上高71億86百万円(前年同期比12.4%増)、営業利益6億70百万円(同20.1%増)、経常利益7億49百万円(同27.3%増)、当期純利益5億8百万円(同51.5%増)となった。

事業別では、ベントナイト事業部門は売上高55億63百万円(同14.6%増)、全社費用控除前営業利益8億52百万円(同22.1%増)、アグリ事業部門は売上高9億2百万円(同1.5%増)、全社費用控除前営業利益▲22百万円(前年同期12百万円の黒字)、化成品事業部門は売上高7億21百万円(同10.6%増)、全社費用控除前営業利益47百万円(同25.4%減)となった。

ベントナイト事業部門の内訳としては、鋳物部門売上27億67百万円(同5.1%減)、土木建築部門売上24億12百万円(同49.9%増)、ペット関連部門売上3億82百万円(同16.8%増)であった。

鋳物部門は、国内銑鉄鋳物生産量統計によると、全体の7割を占める輸送機械は前年同期比ほぼ横ばいにとどまり、底堅く推移したのに対して、全体の2割を占める農業用・建機用のエンジンやエンジン周りが含まれる産業機械機器用とその他一般電気機械用の合計は米中貿易摩擦の影響を受け、前年同期比1割落ち込んだ。

同社の鋳物部門は建機関連に強いこともあり、市場全体よりもやや落ち込み幅は大きく、上期は5%減収となった。下期は自動車業界への波及を含めて、市場動向を厳しく想定している。

一方、土木建築部門は非常に好調に推移した。土木建築部門のうち、復興関連が今上期売上5億77百万円(同9.6倍)、営業利益1億36百万円(同22.6倍)と大きく伸ばし、全体を牽引した。

復興関連は前下期から売上が顕在化し、前下期の売上は4億4百万円、営業利益は96百万円だった。今上期は需要が旺盛で生産が一部間に合わなかったものもあり、供給体制を整え、2019年11月からこれまでよりも20%供給能力を増やし、さらに同分野に注力していく方針だ。

復興関連を除く土木建築部門の売上は18億35百万円(同18.4%増)と復興関連を除いても、インフラやトンネル、地熱など国の国土強靭化計画のもと、土木関連中心に伸ばした。

アグリ事業部門は、殺虫・殺菌剤の落ち込みがあったが、水稲用除草剤が堅調で微増収だった。同部門は下期寄りの売上・利益ではあるが、上期は若干の赤字となった。フル生産状態は変わらないが、人手不足の関係で納期が伸びていることや上期は前倒し生産し納期は下期で費用が先行したこと、利益率の高い殺虫・殺菌の構成比が落ちたことによる商品ミックスが悪化したことが背景にある。

化成品事業部門は、前期不振の要因であったクニピアが前年同期比2割プラスで戻ってきたことが増収に寄与した。利益面では、クニピア第二工場の減価償却費による負担増が今上期1億20百万円(通期で2億40百万円)発生した点を考慮すれば、利益面は好調であったと言える。

20年3月期通期見通しだが、好調な上期業績ではあるが、期初予想は据え置いている。

前提となるセグメント毎の売上見通しは、ベントナイト事業部門売上115億35百万円(前期比12.8%増)、アグリ事業部門売上27億33百万円(同▲4.5%)、化成品事業部門売上14億36百万円(同9.1%増)としている。

経営指標の推移

沿革

1943年6月に國峯鉱業株式会社として設立。1949年に月布川鉱業株式会社を吸収合併し、左沢工場と月布鉱業所を取得したことを皮切りに、ベントナイト鉱石の採掘と製品製造を開始した。

その後、順次工場を開設し、製造規模を拡大していった。

1956年に茨城県常陸太田氏に太田工場を開設、1963年に左沢工場で農薬製剤の加工を開始した。1967年に宮城県刈田郡に蔵王工場を開設し、カルシウム型ベントナイトの製造販売を開始した。1970年に宮城県に川崎鉱業株式会社を資本金1百万円、出資比率50%で設立した。同年に左沢工場、太田工場の2工場で農薬基剤の製造を開始した。翌年1971年に蔵王工場で活性型ベントナイト(ネオクニボンド)の製造を開始した。

1973年には左沢工場内の研究室を設置し、同研究室の研究開発が結実し、月布鉱業所の原鉱石を利用した精製ベントナイト(クニピア)の商品化に成功した。

1978年にクニミネ工業株式会社に商号を変更した。

用途開発が順調に進み、さらに研究所や工場を充実させ、事業規模の拡大に邁進していった。

1980年に栃木県黒磯市に研究所を完成させ、左沢工場内の研究室を移転した。1986年に福島県小名浜臨界工業団地内に小名浜工場を開設し、農薬製剤の加工を開始した。1990年に愛知県宝飯郡に御津工場を開設し、ベントナイトの製造を開始した。

さらに1992年には米国テキサス州にTRANS WORLD PROSPECT CORPORATIONを資本金1,400千米ドル、出資比率71.4%で設立し、海外に進出した。

1994年に鉱山部門を独立させ、クニマイン株式会社を資本金250百万円、出資比率100%で設立した。2000年には川崎工業株式会社の出資比率を50%から100%に引き上げ、完全子会社化した。

2008年に関東ベントナイト鉱業株式会社および関ベン鉱業株式会社の株式を100%取得し、完全子会社化し、2012年にBASFジャパン株式会社より郡山工場を取得した。

2015年にはタイにKUNIMINE(THAILAND)CO,LTD.を資本金4,000千タイバーツ、出資比率49%で設立し、東南アジアでの事業展開を開始した。

2016年に関東ベントナイト鉱業株式会社をクニミネマーケティング株式会社と商号変更した。

株式に関しては、2004年にジャスダック証券取引所に上場し、株式公開した。2010年にジャスダック証券取引所と大阪証券取引所の合併に伴い、大阪証券取引所JASDAQに上場した。2013年に東京証券取引所と大阪証券取引所の統合に伴い、東京証券取引所JASDAQに上場した。2015年東京証券取引所市場第二部へ市場変更した。2018年東京証券取引所市場第一部に指定された。

ベントナイトとは

ベントナイトとは、粘土鉱物であるモンモリロナイトを主成分とする岩石で、不純物として石英や長石などの鉱物を含んでいる。ベントナイトは今から数百万年から数億年前の火山噴火によって堆積した火山灰などが温度や圧力、熱水などと反応して、鉱床が生成したと考えられている。ベントナイト鉱床は、米国、欧州、中国、日本、ギリシャ、トルコなど世界各地に存在する。日本国内では、山形県、宮城県、新潟県、青森県、島根県、岡山県などで見られる。

ベントナイトの主成分であるモンモリロナイトは水を吸収すると元の体積の何倍にも膨らむ性質(膨潤性)を持っている。また、水に分散させると粘性を示す性質も持つ。さらに各種陽イオンをよく吸着する性質など様々な特性がある。このことから、ベントナイトは「1000の用途を持つ粘土」と呼ばれている。

このような様々な特性から、ベントナイトは様々な産業分野で用いられている。

具体的には、鋳物や土木建築、ペット用のトイレ砂から化粧品、医薬品、食品添加物に至るまで利用されている。さらに近年では、放射性廃棄物を地層処分する際のバリア材としての活用もされて始めた。様々な分野に用いられるための研究開発の成果が発現している。

ベントナイトの採掘方法だが、ベントナイトは法律上、岩石の扱いで、採石法という法律によって取り決められている。ベントナイトを含めて鉱山での採掘方法には、「坑内採掘」と「露天採掘」の2つの手法に分けられる。同社は、ベントナイト鉱床の賦存状況によって、採掘方法を使い分けている。同社の保有する山形県の鉱山では、「坑内採掘」を、宮城県と新潟県の鉱山では「露天採掘」を行っている。

「坑内採掘」は、採掘対象とする鉱床が地中深くに賦存している場合に採用される。メリットとしては、自然の景観を損なわず、他の岩石の混入を抑えて良質な原鉱を採掘できる。

「露天採掘」は、採掘対象とする鉱床が地表近くに賦存している場合に採用される。メリットとしては、採掘時の安全性が高く、採掘効率に優れている。

研究開発体制

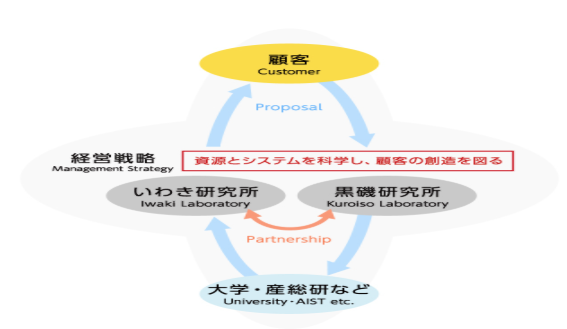

ベントナイトの物性評価及び基礎研究を行う黒磯研究所と精製・合成粘土を主体に応用開発を行ういわき研究所に役割を分け、相互にシナジーを発揮している。

同社の研究開発体制の特徴として、顧客の課題に関して、顧客と一緒に研究開発をすることで、的確に商品開発を提案できる体制を構築していることである。

また、産学共同も多く、多方面で信頼関係を構築している。

セグメント別の事業内容

ベントナイト事業

1. 鋳物部門

鋳造とは溶融した金属を型に流し込む金属加工法で、これにより出来上がる物が鋳物と言われる。鋳造に用いる型である鋳型に、骨剤として珪砂と、粘結材としてベントナイトと水を加えて、これらを練り合わせた材料(生型砂)を圧縮成型し、再びできた鋳型を生型する。この方法を生砂型鋳造法と呼ぶ。生砂型鋳造法はランニングコストの安さ、時間当たりの生産性の高さというメリットがあり、世界に普及した技術となっている。

金型と比べると、鋳物は強度と磨耗性が優れており、コスト面でも鋳型は再利用ができるため、比較的安価である。

再利用の際には、熱により団結した部分を除去して不足分を補充すればよいため、この性質から、安定した需要が生まれてきた。

自動車やトラックのほか、建設機械、農業機械、工作機械などの部品に多くの鋳物が用いられている。同社によると、売上構成は自動車向けが65%、トラック向けが20%、建機等向けが15%となっている。また、全体のうち、エンジン周りの割合は半分程度でそれ以外のブレーキ周りやサスペンション周りの割合も半分程度となっている。

エンジンの心臓部の部品であるシリンダーブロックの材質には、鋳鉄やアルミ合金が用いられている。一般的な乗用車はアルミ製シリンダーブロックが一般的になっている。ただし、アルミは強度とエンジン内部の温度変化に弱いため、アルミ製シリンダーには鋳鉄製のシリンダーライナーを使用し、弱点を補完している。シリンダーライナーはエンジン内部で発生する熱に触れる内側に設置され、アルミ部分と2重構造になっている。

なお、トラックなどディーゼル車では鋳鉄製のシリンダーブロックが使われており、同社のエンジン周りはトラックや建機がメインと考えられる。

後程、車業界を取り巻く環境、環境対応車の影響を後述するが、同社の売上の構成を調べていくと、同社への影響はかなり小さいと言ってよいとリンクスリサーチでは考えている。

取引先は全ての自動車メーカーに及び、部品メーカー各社にも納入している。

独自製法ときめ細やかなサービスにより、同社は着実に年々シェアを上げ、同分野でのシェアは7割にのぼる。

また「ミックスベントナイト」という同社独自の手法で顧客の要望にきめ細やかに対応している。ベントナイトは地域的に特徴が異なるという性質を生かして、特徴の異なるベントナイトを顧客に合ったバランスで混合し提供することで、顧客の生産工程における不良率を下げている。

さらに、顧客の製造現場に入って、ベントナイトの不良率の低減のために、トータルエンジニアリングサービスとし、鋳物製造のアドバイスをするなど、付加価値提供している。

顧客の製造コストの低減に貢献し、取引先の利益も上げるための創意工夫でとても良好な関係を築いており、それがシェアの高さにつながっている。

国内鉱山での調達は、輸送費や人件費の上昇の影響があるが、それらに対応するために省人化投資に今後注力していく方針である。また、原材料のベントナイトは7割が国内調達で、3割が海外調達となっている。海外調達には為替影響があるが、感応度としては、ドル円1円の振れで1500万円程度である。

《国内トラック生産台数》

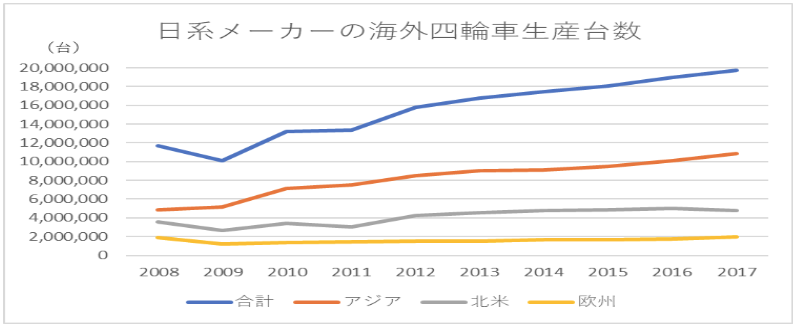

《日系メーカーの海外四輪車生産台数》

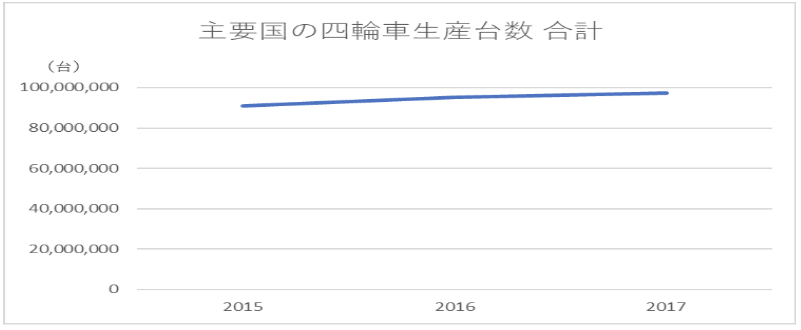

《世界の四輪車生産台数》

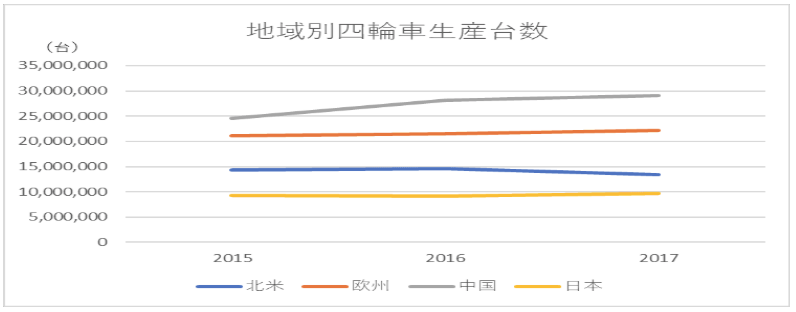

《地域別四輪車生産台数》

(一般社団法人 日本自動車工業会よりリンクスリサーチ作成)

日本自動車工業会の統計によると、2017年度の国内四輪車産台数(トラック・バス含む)の国内生産台数は969万台で、前年比5.3%増と大きく伸ばし、3年ぶりに増加に転じた。乗用車は前年より6.0%増加して834万台となり、うち普通車は3.0%増の514万台、小型四輪車は6.5%増の171万台、軽四輪車は17.5%増の148万台だった。トラックは前年より1.6%増加して122万台、バスは前年より5.1%減少して12万3千台だった。

2018年度の国内四輪車生産台数は前年比0.4%増の972万台と微増となった。リーマンショックのあった2008年の約1158万台を最後に、2009年以降10年間にわたって1000万台割れが続いている。

円安が進み、国内生産台数は増加傾向となったものの、海外生産の増加傾向は続いており、なかなか国内1000万台回復は難しいと言わざるを得ない状況にある。

海外生産は2018年実績で前年比1.1%増の1996万台と国内生産の2倍以上で、特にアジア地域では4.8%増の1139万台と伸びており、減少傾向の北米の約460万台や欧州の約186万台に代わってアジアが日本メーカーにとって重要な海外生産地域となりつつある。

輸出も円安傾向が続いたことで増えており、2018年は2.4%増の481万台と国内生産の49.5%とほぼ半分が輸出されている。国内販売台数は生産台数の半分程度である。さらに為替変動に左右されにくい海外生産は年々増加し、2000万台レベルに迫る。

世界の四輪車の生産台数は2017年度9730万台と前年比2.4%増加し、8年連続で伸びている。

緩やかに世界のGDPが拡大する中で、四輪車の生産台数も拡大傾向が今後も続いていくと予想される。また自動車業界の中で日系メーカーの優位性が高く、日系メーカーの国内外の生産台数も拡大していくものと予想される。

同社としては、2015年にタイに販売拠点を築いており、アジア全域をカバーする体制を構築している。協力工場から日系メーカーに納入しており、日系メーカーの海外生産台数も拡大していることもあり、売上は大幅な拡大基調で成長を続けている。

タイには電動車の生産に優遇措置があることから、日系メーカー各社にも動きがある。ホンダはHVの主力セダン車種であるアコードの生産を2020年を目途にタイに移管する。日本発売される新型車はタイから逆輸入されることになる。また三菱自動車も2021年にタイでPHVの製造を開始する予定だ。世界的に環境対応車の投資が活発になる中で、アジアでの日系自動車メーカーの投資も活発になることが予想され、同社のタイ現地法人の売上が伸びていくことが期待される。

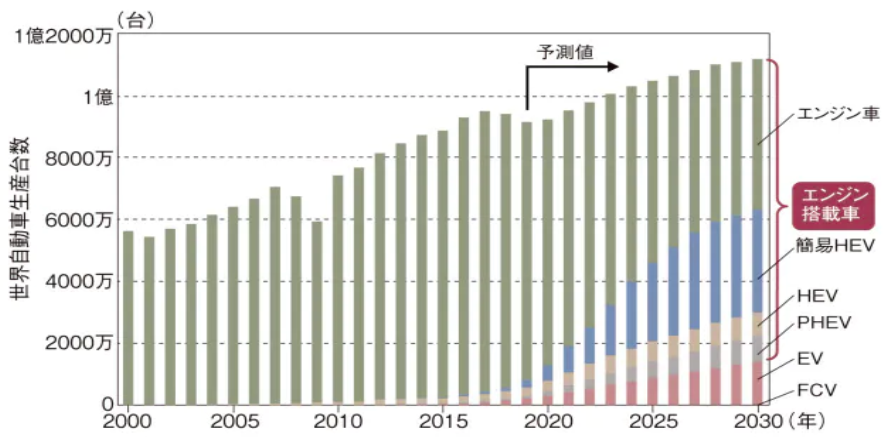

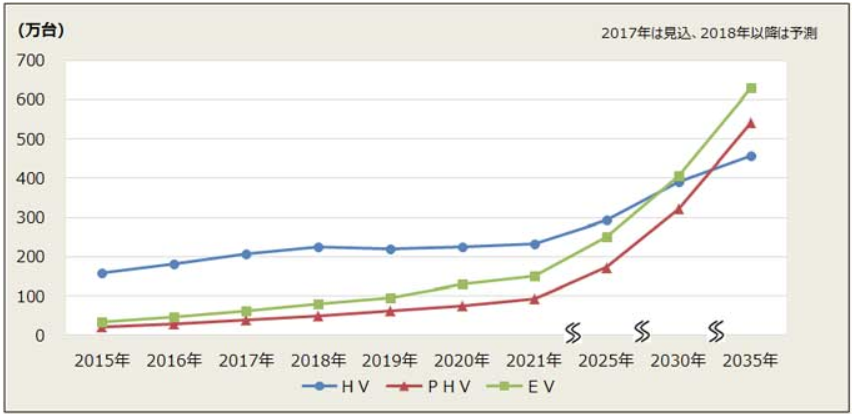

《世界のHV、PHV、EVの世界市場予測》

(出所:IHSマークイット)

(出所:富士経済)

自動車業界に対する規制は厳しさを増している。

EUは2021年に世界で最も厳しい燃費規制がスタートする。欧州で販売するメーカー平均で走行1キロメートルあたりの二酸化炭素(CO2)排出量を95グラム以下に抑える必要がある。ガソリン車の燃費に直すと1リットルあたり24.4キロメートルと言われる。EU規制では、1グラム超過するごとに販売1台あたり95ユーロ(約1万2千円)の罰金を払わなければならない。2021年規制をクリアできるのはハイブリット技術などの環境対応車で先行するトヨタ自動車やルノー・日産自動車連合など日系メーカー数グループに限られると予測されている。さらに2030年までにCO2排出量を2021年比較で37.5%削減する規制を導入する見込みで、ハイブリットを始め、PHV、EVなど環境対応車の比率が上昇していくものと推察される。

また、日本でも2030年度に2020年度目標から約3割の燃費改善を自動車メーカーに義務付ける方針を固めた。HVでの環境対応が中心だった国内メーカーも、PHV、EVを強化する姿勢を打ち出し始めた。トヨタ自動車はEVの基幹技術を共同開発する新会社をマツダやデンソーと設立し、SUBARUやスズキ、日野自動車など9社と連携を進める。30年にはEVと燃料電池車(FCV)で全販売台数の1割程度にあたる100万台以上を販売する目標を掲げる。

ホンダも20年には欧州と日本で初の量産型EVを発売し、30年には世界販売の15%をEVとFCVにする計画だ。国内勢の中ではEV車リーフで先行してきた日産自動車は、22年度までに世界販売の30%を電動車とする方針を掲げる。

富士経済では、現状、HVの市場規模が最も大きく2025年頃までは環境対応車の中心だが、2030年以降は緩やかな成長になると予想している。一方、PHVやEVは2025年以降急激に伸びると予想され、2030年頃には、HV、PHV、EVの市場が拮抗すると予想されている。購入時の手厚い補助金や車種の拡充が進むことが市場拡大の要因になり、2035年にはEVが600万台、PHVは500万台を超えると予想される。

2018年度のEVの世界販売台数は、約120万台で全体の1%程度だ。そのうち、シェアトップのテスラで約23万台だ。中国が手厚い補助金やナンバープレート給付制限政策により、最大の市場となっているが、それでもEVは中国全体の販売台数の2%程度である。

EVには課題が多い。航続距離を300km~500km程度まで伸ばさなければ、通常の自動車と同様に安心して乗れないが、そうなると大容量のバッテリーが必要となり、車体価格が高くなってしまう。また、充電環境の整備の問題や給油と比べて、充電には数時間を要することも問題である。また駆動用バッテリー価格の高止まりやバッテリーの寿命などが挙げられる。リチウムバッテリーは寿命があり、バッテリーの性能は徐々に劣化していくため、新車の時と比べて走行距離は徐々に落ちていく。

EVは車体価格400万円以上と比較的高価格帯であり、普及価格帯ではない。バッテリーが高価格であるため、値段が下げられない。バッテリーの量産化で価格をどこまで下げられるかが課題である。テスラは高級車中心に展開するが、バッテリーの火災事故が相次いでおり、バッテリーの量産化にも躓いているのが現状である。

EVで先行する中国では2019年7月に中国政府がこれまでガソリン車と同等とされてきたHVを低燃費車とみなし優遇する検討を始めたと報じられている。2019年にガソリン車の製造台数に応じた環境対応車を一定比率製造を義務付けた「NEV規制」を導入した。今回の修正案が決定されれば、ガソリン車に対するEVの製造比率に比べ、HVに対するEV製造比率が緩和される見通しだ。深刻化する大気汚染対策にHV技術が認められた。

2018年のHVの世界製造台数は229万台で、トヨタとホンダのHV販売台数が合計200万台強を占め、日系2社が先行する。

2030年時点でのEVの世界販売台数に占める比率は約6%程度と富士経済では予想されている。EVは現実的に課題が多く、環境対応車として日系メーカーが先行するHVやPHVが主力として伸びていく可能性が高い。リンクスリサーチでは、同社の鋳物部門にとって、影響は軽微と考える。

2.土木建築

一般的には建築物の基礎工事やトンネル・下水管工事などの地下の掘削推進工事に利用される。

具体的には、泥水を利用する杭工事で掘削した杭孔が崩壊しないように孔壁を保護する安定液の主材として使用される。またトンネルの掘削、下水道管設置工事でのシールド工事では、トンネルや管周りと地盤との隙間を埋めて、地盤沈下を防止するために使用される。

また、石油、天然ガス、温泉、地熱発電などの地下資源開発のためのボーリング掘削とより難易度の高い海洋分野でも使われる。

ボーリング掘削に使用される泥水には、ベントナイトが用いられるが、泥水の性質毎に配分を変え、各種調整剤が配合し、性質を安定させて使用する。ベントナイト泥水は、掘りくずを除去して清掃し、掘りくずを地上まで運搬したり、泥水の循環で先端のコアピットを冷却し、パイプの摩耗を防いだり、ボーリング掘削になくてはならない重要な役割を果たしている。

また農業分野でも水田の老朽化対策や漏水防止材に使われている。肥料の流出抑制により、肥効を長持ちさせ、水温・地温を高め、保水力を改善させることができる。

このように建設土木分野から農業分野までベントナイトが使用される裾野は非常に広い。今後も短期的にはオリンピック需要、中長期的にはリニア新幹線、メタンハイドレード開発の本格化など土木案件は豊富であり、建設需要は底固く推移するものと見込まれる。

リニア新幹線は2027年までに品川―名古屋間、45年までに新大阪まで延伸する計画で品川―名古屋で5.4兆円、新大阪までの全面開業で総工費9兆円かかると言われているビッグプロジェクトである。また、メタンハイドレードに関しては、日本管轄海域の海底には、天然ガス100年分のメタンを主成分とする化石燃料が埋蔵されており、安倍政権は2018年度を目途に商業化を目指すとされており、今後開発が本格化してくるだろう。

中長期的に同社の土木建築部門は上記のような豊富な案件に恵まれ、出荷が増加するとリンクスリサーチでは予想する。

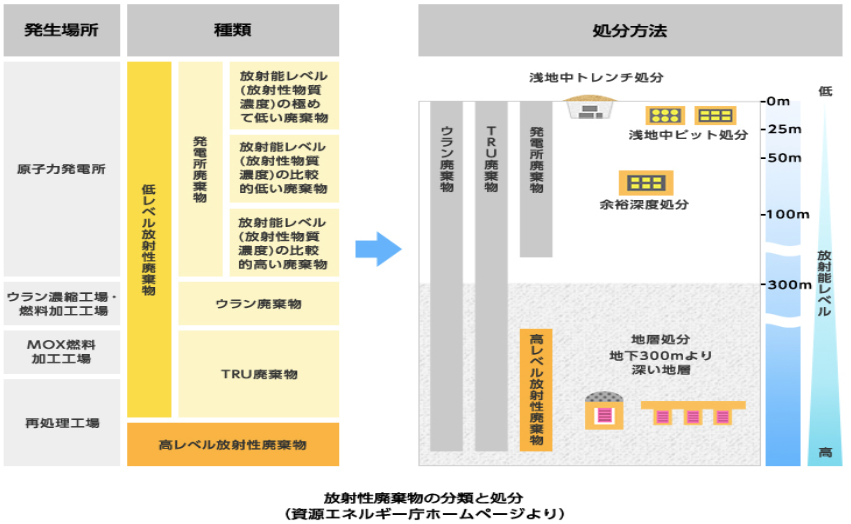

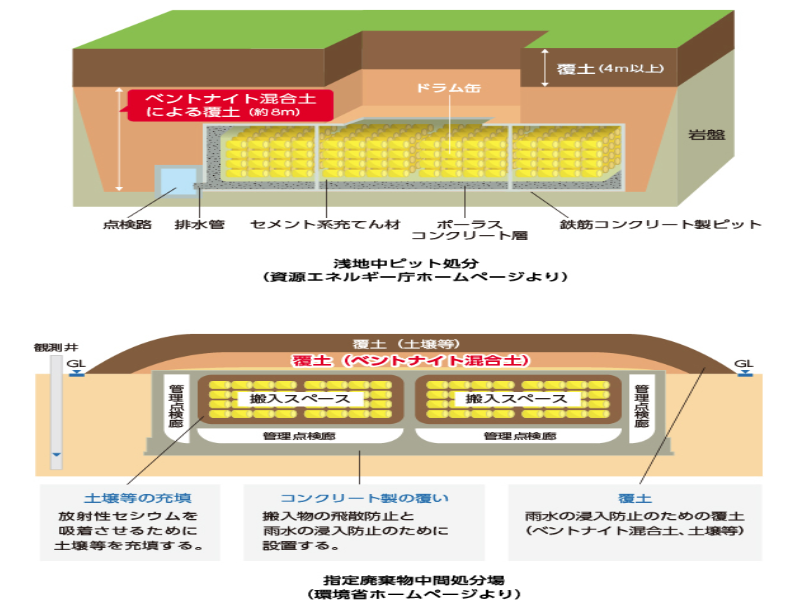

さらに、使用済み核燃料の保管でも低レベル放射性廃棄物の浅地処理でベントナイトが使用されることとなり、19年3月期下期から出荷が始まった。

東日本大震災以降、放射性廃棄物処分分野に関しても産学共同で研究開発が進められてきた。同社は30年以上前から、同分野で試験材料の提供や受託試験研究などを続けており、その研究の成果が現れた。一般廃棄物最終処分場の地底盤部の低透水層の粘土材料としてベントナイトが利用されており、放射性廃棄物分野にも応用した。

資源エネルギー庁や環境省によると、放射性廃棄物処分は多重バリアシステムから構成され、対象廃棄物の放射能レベルによって、高レベル放射性廃棄物は地層処分(地下300mよりも深い地層に埋設する処分方法)、低レベル放射性廃棄物は余裕深度処分(地下70mより深い地層に埋設する処分方法)、ピット処分(コンクリートピットを設けた浅い地中に埋設する処分方法)、トレンチ処分(人工構築物を設けない浅い地中に埋設する処分方法)に分けられる。このうち、ピット処分でベントナイト混合土が用いられることとなった。このような管理が必要な期間は300~400年が目安とされ、長期間にわたって消耗品としてベントナイトが使用されることから、長期で安定した同社の出荷が発生すると予想される。

さらに長期的には地層300m以上の高レベルの放射性廃棄物の埋設にかかわる議論が今後出てくることが予想されるが、その際にもベントナイトが使用されるとリンクスリサーチでは見ている。

3.ペット関連

ペット用トイレ砂は、主に鉱物系(主にベントナイト)、紙系(主に高吸収性樹脂、おがくず、おからなどの有機物系原料を含む)、鉱物と紙のハイブリット系の3種類に分けられる。同社は鉱物系に属し、ベントナイトを用いて、ペット用トイレ砂の製造から販売まで行う。

ベントナイトの高い吸水性と脱臭性、粘結性を利用して、ペットの尿を素早く吸収し、固まることで処理が容易というメリットを持つ。

アグリ事業

同社は、受託加工の農薬製剤メーカーである。

ベントナイトは農薬製剤に対してキャリア―(増量剤)として利用されるため、同社は長らく原料供給を行ってきた。その後、粒状農薬(粒剤)を始めとした農薬製剤の受託製造を展開し、今ではたくさんの農薬メーカーから製造を受託している。

農薬には、粉状・粒状・液状といった様々な剤型があるが、同社の主力の粒剤は、施用時の作業性や安全性などの観点から、一般的な農薬剤型として施用されている。

農薬製剤の受託工場として、国内に小名浜工場と郡山工場と太田工場を保有する。小名浜工場は除草剤・殺虫剤・殺菌剤・植物成長調整剤・農薬用基剤の製剤および包装を行う。粒剤に関する多種多様なニーズに対応できる能力を有する。郡山工場は除草剤のみの製剤・包装を行っており、殺虫剤や殺菌剤などとのクロスコンタミネーションのリスクがない。太田工場は殺虫剤・殺菌剤の製剤と包装を行っている。

同社の特徴として、農薬メーカーから多種多様の農薬製剤を受託しているため、取り扱う原体や原材料の種類が多岐に亘るが、様々な材料を活かして製剤化する技術やノウハウが蓄積している。

製造品目の切替え時に適切なクリーニングを行うことで、前製造品の残留成分が基準値以下であることを常時確認し、クロスコンタミネーション防止に注力している。

また、農薬の高機能化で製造方法が複雑化する中で、同社は製造に関する適切な知識と技術力を長年培ってきた。このような取り組みの結果、多くの農薬メーカーとの信頼関係を構築している。

受託製造だが、高い技術力が要求されるため、営業利益率は約25%程度と非常に高い。

《国内農薬市場》

(出所:農薬工業会よりリンクスリサーチ作成)

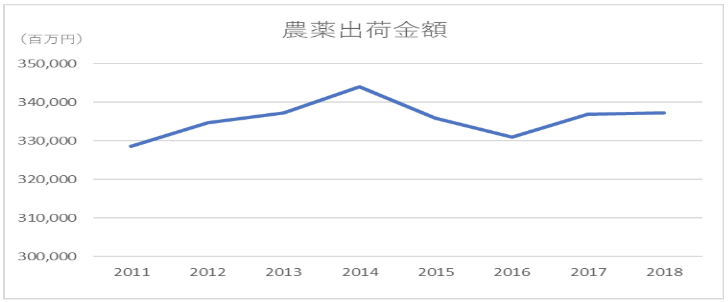

国内の農業市場規模は、金額ベースで3300~3500億円で安定的に推移している。農薬出荷量自体は農業就業者人口の減少や耕作地の減少により漸減傾向にあるが、農薬メーカー各社が機能性を向上させた新製品を発売しており、金額ベースでは安定している。

日本の耕地面積は大きくはないが、日本の温暖多湿の環境で病害虫が発生しやすい環境であることから、各国と比較して、農薬使用量が多い傾向にある。農業就業者の高齢化に対応して、少ない量で効果を発揮する省力化製剤など発売されており、農薬の高機能化が進んでいる。

このような環境下で農薬メーカーは新薬の開発を活発化させており、同社にとっての事業環境は良く、同社の設備はフル稼働の状態が続いている。現状下期寄りの売上だが、上期に生産を分散させるための農薬メーカーとの交渉を続けており、上期に案件を取り込めれば、現状の設備でも十分に成長が可能であるとリンクスリサーチでは見ている。

化成品事業

同事業は、「クニピア」「スメクトン」を中心とした高付加価値のファインケミカルと環境保全処理剤に分けられ、売上比率は半々となっている。

高付加価値品の採算性が高く、同事業全体として、最も利益率が高いセグメントとなっている。

ファインケミカル部門の代表的な商品としては、昭和40~50年代に開発された「クニピア」「スメクトン」である。

同社製品の「クニピア」は、ベントナイトに含まれる石英や長石などの不純物を取り除き、主成分であるモンモリロナイトの純度を限りなく高めたものである。

「クニピア」は天然の粘土であることから、コントロールに限界がある。そこで、熱水処理によって、人工的に不純物のない高純度の粘土を化学合成した粘土「スメクトン」も開発された。

「クニピア」の単位結晶は厚さ1㎚(ナノメーター)、幅は100~1,000㎚と薄く広い高アスペクト比である。

「クニピア」、「スメクトン」ともに吸水すると体積は何倍にもなる膨潤性や、水との混合比率を変えることで低粘度の分散液や固いゲル状まで調整可能な増粘性を持つ。

「クニピア」「スメクトン」ともに単位層の層面は負(マイナス)電荷、端面は正(プラス)電荷を帯びており、チクソトロピー性や陽イオン交換性という性質もある。

無機物質であるため、腐敗せず、ほとんど品質劣化を起こす心配がなく、人体への安全性も高い。

このような特徴を持ち、化粧品業界や塗料インキ業界、樹脂フィラーや製紙業界など幅広い産業で使われている。化粧品業界では、有機系の増粘材からの同社製品への切り替えが進んでいる。増粘効果だけでなく、長時間の保湿効果を得られる。樹脂フィラーに用いると、ガスバリア特性の向上、難燃性や耐熱性が向上する。

「スメクトン」 2017年3月期の下期に設備投資で生産能力が約2倍に増強した。顧客層が広がり、順調に売上を拡大している。「スメクトン」は同社の独自商品であり、競争力のある製品である。

「クニピア」の新生産設備は、2019年1月に完成し、生産能力が約2倍になった。旧設備では休日もなく24時間フル生産状態であった。

2019年3月期は一部取引先の製品構成の変更や減価償却費の上昇により計画を下回ったが、足元では回復基調にある。

同事業は5期前と比較して、売上は3割強伸びている成長事業である。中長期的にも、同社では利益率の高い同事業の成長に注力する方針で積極的な投資を行った。リンクスリサーチでも直近での需要の力強さから、中長期的に売上は倍増すると見ている。

また、環境保全処理剤部門は、ダイオキシンの吸着や、ろ布の保護を目的として、ごみ焼却場の排ガス処理工程に使用される薬剤の製造販売を行っている。営業利益率は高くないが、消耗品として安定した需要があり、売上は安定的に推移している。環境問題は昨今アジアで深刻化しており、長期的にはアジア市場での需要も出てくる可能性もあるとリンクスリサーチでは考えている。

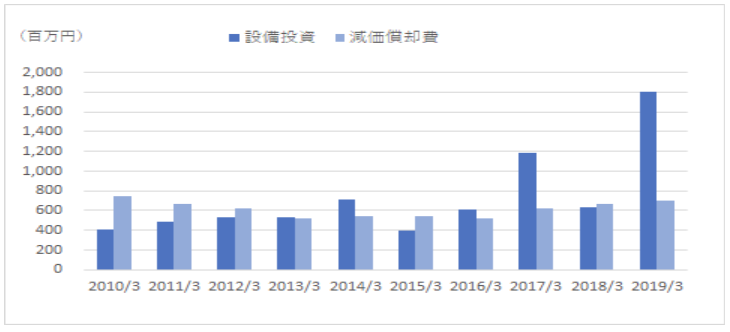

設備投資

基本的には更新投資が中心であることから例年7億円程度だが、ここ数年は好採算の「クニピア」「スメクトン」の需要が旺盛であることから、設備投資を増やし、生産能力の増強を図っている。19年3月期は「クニピア」の生産能力を2倍にする設備投資を実施した。今後は大きな設備投資の予定はなく、更新投資や省人化投資を進めていく。

(会社資料よりリンクスリサーチ作成)

投資指標

株価 1,273円(2020年1月8日終値時点)

時価総額 184億円

EV/EBITDA 3.8倍

PER 11.8倍

PBR 0.95倍

配当利回り 2.4%

19年3月期時点で換金性の高い資産は現金及び預金は61億円、有価証券は7億円、投資有価証券19億円に対して、有利子負債はなく、同社の財務内容は非常に良好で、キャッシュリッチ企業と言える。

このため、財務内容を反映する投資指標EV/EBITDAで見ても株価に割安感があると言える。

環境配慮

リサイクルできないプラスチックごみの問題が注目される中で、環境に配慮した製品へのニーズが企業側に出てきている。ベントナイトは無機化合物であることから環境負荷が少ない。また採掘方法も環境負荷が少ない方法を採用している。ベントナイトからのガスバリアフィルムの研究も長年進めており、今後の製品展開にも注目したい。

ディスクレイマー

このレポートは情報の提供を目的としています。よって、このレポート中で紹介された会社への投資を勧誘、推奨するものではありません。レポートの執筆、翻訳者であるリンクスリサーチはレポート中のデータ、意見、分析が完全に正しいものであるかどうかを保証しません。このレポートの著者や配布者はこのレポートを参考にして生じた損害を保証する責任を負いません。このレポートの著作権は著者が保有します。著者の許可なくレポートを複製したり配布したりすることは厳禁します。リンクスリサーチの役員や社員はレポート中で言及された会社の株式への投資や、株式の取引を行うことがあります。

金融商品取引法に関する表示

リンクスリサーチはこのレポートで言及した会社との契約に基づいて、レポートを作成しました。リンクスリサーチは契約相手先より意見、分析、データ、データの解釈を提供され、それらを解釈し、レポート中で意見表明をしています。こうした意見は投資家の判断に影響を及ぼしうるものですが、これら意見の表明は、契約相手先からの対価の支払いや対価の支払いの約束に基づいて行っています。

連絡先

株式会社リンクスリサーチ

東京都中央区日本橋2-1-17

Email : [email protected]