4975 JCU-成長が止まらないめっき-byグロース銘柄発掘隊 仲野アナリスト

この記事は、リンクスリサーチの株の学校を修了し、独立して活動しているアナリスト集団、グロース銘柄発掘隊がNPOイノベーターズフォーラムとともに週に1回配信する有料メルマガの過去記事をご紹介するものです。

理論株価の部分を全面的に削除した上で、グラフ分析を添えて掲載するものです。

メルマガをご覧になりたい方は、以下のURLから会員登録することでサンプルを受け取ることができます。

*リンクスリサーチは当活動から収益を得ることはありません。

有益な情報を提供することを目的としています。

毎週火曜日配信(祝日の場合は翌平日に配信)

購読料:1ヶ月10,800円(税込)

サンプルレポートお申込はこちら ⇒ https://goo.gl/K7fkcR

※当記事は2019年4月2週に執筆された、仲野アナリストによる記事です(本レポートから理論株価の部分を除いています)。

最後にusaが分析&グラフを添えています

会社概要

同社の歴史は昭和43年4月に表面処理薬品及び装置の製造・販売を目的として荏原ユージライト株式会社が設立されたことから始まる。平成12年から現在の主力商品の1つであるビアフィリング薬品の製造販売を始め、平成15年のMBOを経て平成17年12月に東証二部に上場を果たした。同社は主に「めっき」を活用した表面処理薬品や表面処理装置を提供する表面処理技術の総合メーカーである。「めっき」の中でも得意としている分野は世界シェア約70%のスマートフォンやタブレット端末に使用されているプリント配線板用の「めっき薬品」と、国内シェア約65%の自動車向けめっき薬品である。販売先はスマートフォン・タブレットメーカー、自動車メーカーである。直近2、3年に関してはiPhoneの製造台数の減少や自動車の生産台数の減少から業績が下がることが予想されるが、将来的には第五世代通信システム向けのスマートフォンやタブレットが販売されることから需要が大きく減少することはないと考えられるため長期的な成長は期待できる。

成長ドライバー

同社の成長を牽引するのは主にスマホや自動車に利用されるめっき薬品の需要である。

◆銅めっきと自動車向けのめっき薬品が強み

めっき業界には多くの企業が存在しているがめっきの種類が多くあるため棲み分けができている。めっきの種類に関しては1.金めっき(コネクタや電子機器に使用)2.銀めっき(電子機器などに使用)3.銅めっき(プリント配線板など)4.すずめっき(電子部品など)5.ニッケルめっき(ほぼすべてに使用される)6.クロムめっき(バルブや軸受)7.亜鉛めっき(大型施設のサビ対策)などがあり、同社が強みをもっているのは3.の銅めっきの中のプリント配線板の製造工程の1つであるビアフィリング工程で使用される硫酸銅めっきと自動車向けのメッキ薬品の2つの領域だ。

★ビアフィリング工程で使用される硫酸銅めっきに関して

同社の主力製品の1つはビアフィリング工程で使われる「硫酸銅めっき薬品」だ。昨今スマートフォンを代表されるように電子機器の小型化、高性能化に伴い電子基板の多層化が進んだ。ビアフィリング工程とは、この多層化した電子基板を通電させるために、多層化した基盤の接続部分に対してビア(穴)をめっき薬品でフィリング(充填)するものである。

・世界シェアの約70%を占め、技術レベルも高い

競合に関しては上村工業、日本高純度化学、メックなどがあるがビアフィリング工程においてはトップシェアの約70%をもっており競合他社がシェアを奪うことは難しい状況である。シェアが高いことや、現在の営業利益率が30.1%と上場している3,000銘柄以上のうち上位100銘柄に入ってることなどからも技術力が高いことがわかる。具体的な技術としては、同社は2009年に従来の工法で必要であっためっきを糊塗した後にふたをしエッチングを行うという工程を不要にする技術を開発した。これにより、熱伝導率が50倍から80倍、体積抵抗率も1/4から1/8 と大幅に改善されました。さらには、ふためっきが必要でなくなったことにより設備スペースの削減と製造コストの削減、またエッチングがなくなることにより研磨工程が不要になり時間短縮、歩留まりの工場などの大きな利点が生まれた。加えて2011年には表層膜厚を約30%削減できる新商品「CU-BRITE VL」を開発し、めっき時間が削減されたことにより生産性が向上し、低コスト化が図れるようになった。この二つの技術ができたことと2011年度以降スマートフォンの需要が増えたこともあり、大きく売上が向上し成長したのである。

・将来的には他のウェアラブル端末にも使用される可能性がある

現在はスマートフォンなどの電子部品に同社のめっき薬品が使用されているが、フレキシブル基盤の業界にも進出できる可能性がある。まだここの分野に関してはシェアも高くはなく、現在同社は実績を作るために業務展開をしている段階であるものの、フレキシブル基盤はVRやARなど今後成長が期待されるウェアラブル端末に使用されている基盤であるため、今後の同社の展開には大きな期待がもてる。

★自動車向けめっき薬品に関して

主力製品のもう1つは自動車向けのめっき薬品の販売で、国内シェア約65%を誇る。高級車向けに使用されており、車のエンブレムやフロントグリル、ブランドロゴなどにめっき薬品を使用することにより高級感を演出している。

・アメリカの大手自動車会社向け進出のため、ヨーロッパ進出

同社は現在アメリカで自動車向けのめっき薬品の販売を行なっているが、販売先はほとんどが日系企業となっている。日系企業ばかりになっている原因はアメリカなどの大手企業はアジア、アメリカ、ヨーロッパの3か所に事業所がないとBig3と呼ばれる認定がない会社では採用されないためである。同社はBig3の認定をとることと、ヨーロッパにおける車の環境規制にいち早く対応できるようにするためにヨーロッパに進出しようとしている。今後Big3の認定がとれれば海外の有名な企業が同社のめっき薬品を使用することにより大きな売上増も期待できる。

業績予想

2022年までの業績予想をおこなった。売上については以下の前提の元予測を行った。

・同社の商品はスマートフォンと高級車に使用されるめっき薬品であるため、スマートフォン市場と高級車の市場を元に予測する。

・スマートフォン市場に関してはアップルの新商品であるiPhoneXRの売れ行きが悪かったことを考えると今年は業績が一時的な悪化が考えられる。

・しかし、2019年からアンドロイドが、2020年からiPhoneが5G対応の新機種を発売することが予想されているため、スマートフォンの買い替え需要が増え業績が良くなることが予想される。

・ただしスマートフォンの高額化により買い替えのサイクルが伸びていることも考慮する必要がある。

・そのため、成長率を来年は-10%とし、翌年以降は年率5%と仮定しておく。(過去9年間の平均の成長率は年間27%だが、買い替えサイクルが伸びていることより5%を厳しめに仮定)

・自動車向けは予想がしにくいことから、ここ9年間の平均成長率が9%なので厳しめに5%と仮定。

また、その他の装置部門や新規部門に関しては営業利益がほぼ0か少し赤字という事態のため無視して計算を行い、従業員は毎年20人増加すると仮定して毎年固定費として168百万円増加するとして計算。変動費は毎年48%で一定とする。

その結果、2022年の業績予想は以下の通りになった。

(単位:百万円)

売上高:23,954

営業費用:17,251 (11,498(変動費)+5,753(固定費))

営業利益:6703

営業利益率:28.0%

理論株価

※メルマガ本文にて記載

山本 潤からのコメント

JCUの稼ぎ頭の「ビアフィル」は基板間をつなぐスルーホールやマイクロビアを銅めっきにより作成するものです。

10年ほど前は、ビクターが開発したビルドアップ工法がパナソニックのガラケーなどに採用されましたが、多層になると基板と基板を導通するスルーホールが必要となります。当時、スルーホールには導電性ペーストが用いられていました。ペースト充填、研磨、エッチングするという複雑な行程でした。これをJCUは銅めっきプロセスひとつに短縮しプロセスを簡略化しました。

導電性ペーストよりも銅は導電性や放熱性で格段に優れていたため、業界のスタンダードになりました。その後も、改良を進め、グローバルシェアでほぼ独占状態となったのです。

半導体パッケージやハイエンドのビルドアップ多層基板において、

JCUの関わる工程(ビアフィル)はほんの一部を占めるだけです。

ところが、そのほんの一部の工程が製品全体の歩留まりを決めるのです。

歩留まりに提供がある工程を切り替えて、製品全部をダメにするリスクを基板メーカはとりません。

常識を使って、図書館などで調べないで、1分で物事の本質を見極める手法をフェルミ推定と言います。

スマホの市場は大きいですね。世界人口70億人ですが、普及は40-50%として、30億台が普及していると仮定し、3年で買い換えるとすると、年間10億台が売れますね。あっているかどうかは気にしません。細かいところが重要ではないのです。スマホといっても、コンピュータのようなものですから、一台40000円ぐらいはするでしょう。世界では40兆円の市場がスマホです。

昔の携帯より随分と値段が上がっているのは確かです。

一方でJCUの売上規模は200-300億円です。スマホ市場の0.1%程度の規模。

それを値下げしても意味がないですね。

部材の価格プレッシャーは、液晶やOLEDなどのディスプレイや二次電池、CPUやメモリーなどの主要部品に大きくのしかかるのです。例えば、アップル一社に依存しているNOK(7240)は前期業績を下方修正しましたが、これはアップルの台数の影響を受けました。電子部品部門の彼らの売上は3000-4000億円に上ります。基板メーカーになればめっきメーカーの10倍以上の付加価値を提供することになるのですね。NOKのシェアが25%程度ですから、実際のフレク基板市場は1.2-1.6兆円程度の規模となります。

また、フォルダブルへの期待がありますが、現状、OLEDの屈曲性は1年ほどしか保証できず、実用となるのはまだ先のことであるのでこの分野の進展は慎重に見る必要があると思います。

JCUの株価は、大きく下落しましたが、スマホ市場の成熟化というよりは、アップルの新製品の価格設定ミスでしょう。アップルが価格を下げた途端、8やXRなどは売れ始めました。数量が出てくれば儲かる会社ですので、株価のアップサイドも相応にあると個人的に考えます。

執筆者について

仲野宏(なかの ひろし)

非上場の製造会社で経理担当。株式投資は2012年からシステムトレードを始める。その後イベント投資をしていたが、リンクスリサーチの株の学校と出会いDDM(配当モデル)により理論株価を算出し乖離が大きい銘柄を見つけるスタイルに移行。

秘密結社 グロース銘柄発掘隊について

リンクスリサーチ開催の長期投資ゼミの卒業メンバーで構成された秘密結社。

リンクスリサーチの客員アナリストとして企業取材を行う証券アナリスト軍団。隊長の小月さんがみんなを束ねる。

現在10人以上の長期投資ゼミ卒業生が秘密結社入りした。恩師、瀧本哲史さんが若者たちに配った武器をゲリラ戦で使用する。

個人投資家による個人投資家のための個人投資家の日本株市場を目指している。山本がアドバイザーを務めているが、山本は死ぬときに、マーケットの海賊、pirates of the market と呼ばれて銃殺刑にされることを望んでいるらしい。

●●●以下はusaが担当しました●●●

2003年、業績が悪化しつつあった同社を売却しようと親会社が準備を進めていた時、従業員への責任感と覚悟を胸に真っ向から立ち向かい同社を買い取った(当時)粕谷社長。その後同氏は2016年2月に亡くなるまで代表を務め、経営は次代代表に引継がれる。

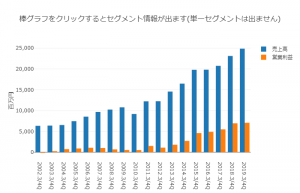

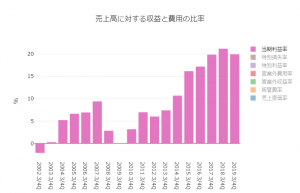

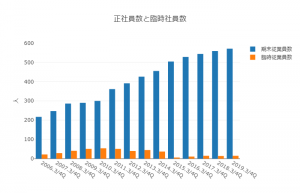

この間の同社の推進力はグラフにみるとおり。

2010年の落ち込みを除いてほぼ全て前年度比上昇を記録し続けている売上高と利益高。(上グラフ)

伸び続ける利益率。(上グラフ)

リーマンショックをものともせず順調に増加していく社員数。(上グラフ)

リーマンショックをものともせず順調に増加していく社員数。(上グラフ)

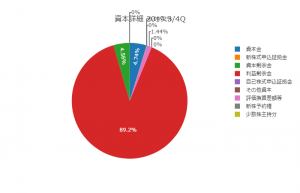

こうした順風満帆ともいえる経営のもと、資産に占める現金・資本に占める利益剰余金の割合も増え続けている。

現金比率は5割を超え、(上グラフ)

利益剰余金は9割近くに達する。(上グラフ)

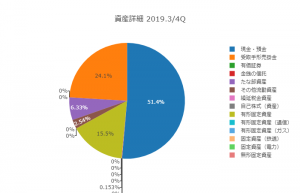

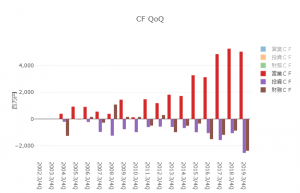

ここでCFバランスをみてみると、直近の投資CFが増加している。(下グラフ)

有報を確認したところ、投資CF増加分のうち3分の2以上が定期預金が増えたものであった。

これからやってくる5G、IOT、電気自動車への代替等々。

同社がどのようにして立ち向かい、成長を繋げていくのか、楽しみ。