4475 HENNGE テクノロジーの解放で世の中を変えていく

<ポイント>

・Saasサービス利用のシングルサインオンサービスを提供し、圧倒的トップシェア

・様々なSaasサービスが増えている

・採用企業数の成長が続く

・Saasサービス利用数が増えることで同社サービスの価値が高まる

・テレワークの拡大が同社サービスの活用につながる

<何をしている会社か>

同社の事業は“HENNGE One”事業と“プロフェッショナル・サービス及びその他”事業。

2019年9月期末の売上高構成は“HENNGE One”事業が85%、“プロフェッショナル・サービス及びその他”事業が15%を占める。

“HENNGE One”事業に注力し、成長を目指す。

“プロフェッショナル・サービス事業”はクラウドサービス開始以前に同社の主力事業として自治体や企業向けのソフトウェア開発をしていた事業。

注力する“HENNGE One”事業に絞ってレポートする。

〇HENNGE One事業

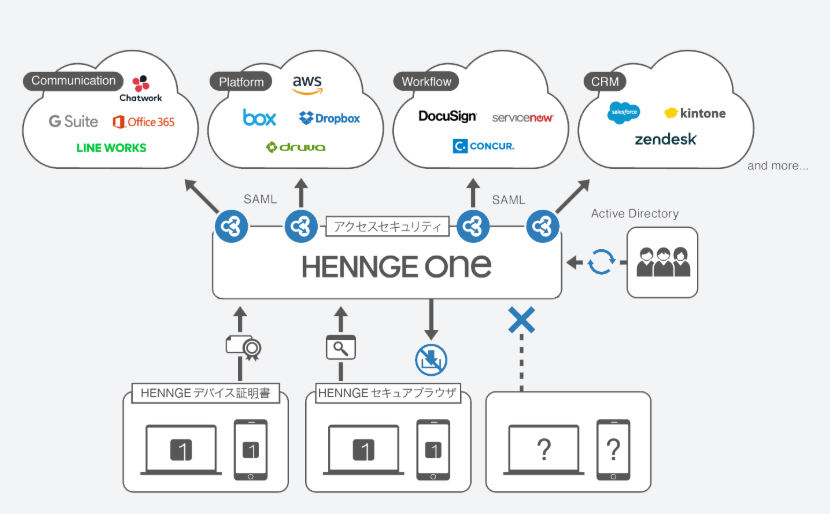

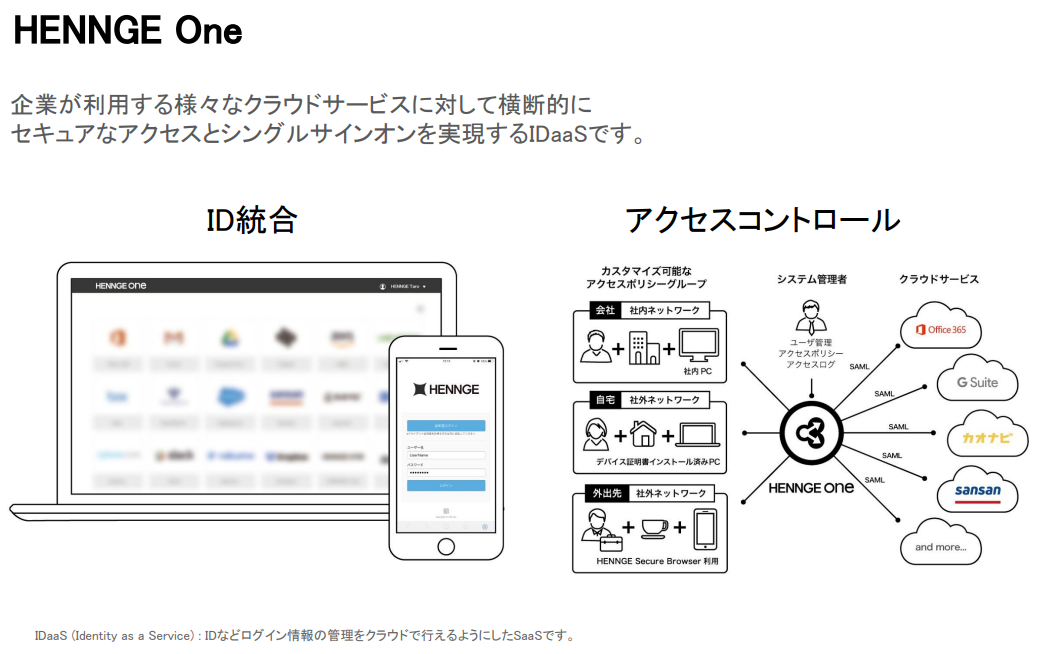

クラウドID管理サービス(IDaaS*) の“HENNGE One”を提供する。

機能ごとに分かれたクラウドサービスの活用が進展するとともに、一人当たりのユーザーが管理しなければならないアカウントとパスワードの数が増加している。

機能ごとのSaaSサービスが増えることで課題となったのがID管理とセキュリティ管理。“HENNGE One”は一度のユーザー認証によって複数のSaaSサービスを利用可能にするシングルサインオンを実現する。また、システム管理者によるアクセス管理機能を提供し、ユーザーごとにSaaSサービスだけでなく、利用可能なデバイスを管理する機能によりセキュリティ管理の課題を解決する。

(*IDaaS:Identity as a Service アイディアース、アイダースの略であり、クラウド経由でID認証ならびIDパスワード管理、シングルサインオン (SSO)、アクセス制御などを提供するサービス)

現在“HENNGE One”は106のSaaSサービスが接続可能となっている。

主なSaaSサービスとしてはグローバルで利用されているG Suite、office365、Chatwork、slackをはじめ、国内のSaaSサービスでは人事管理のカオナビ、名刺管理のsansanなどが利用可能となっている。

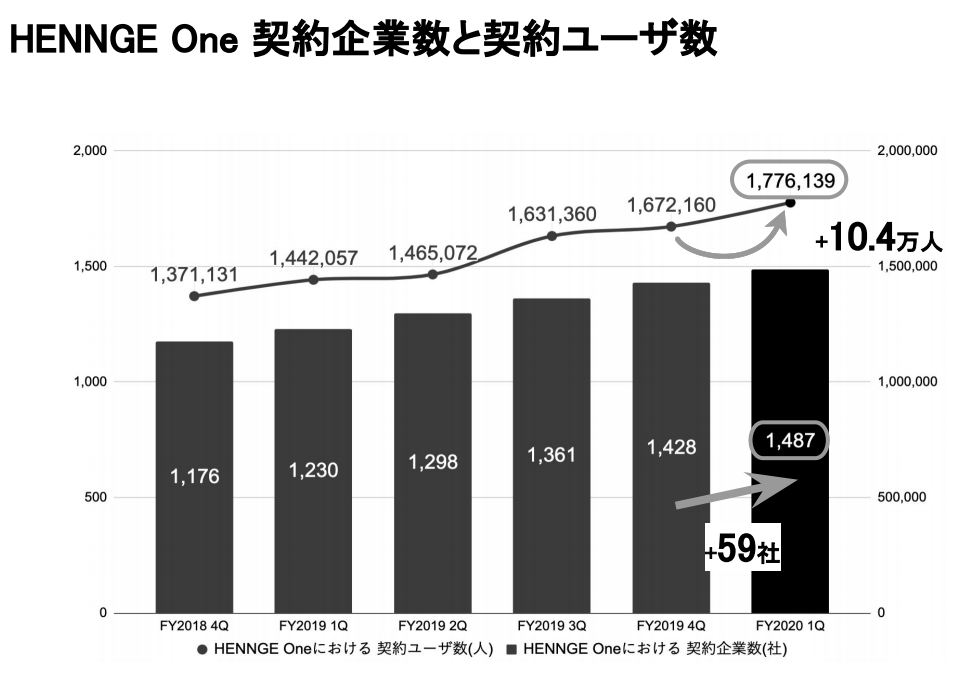

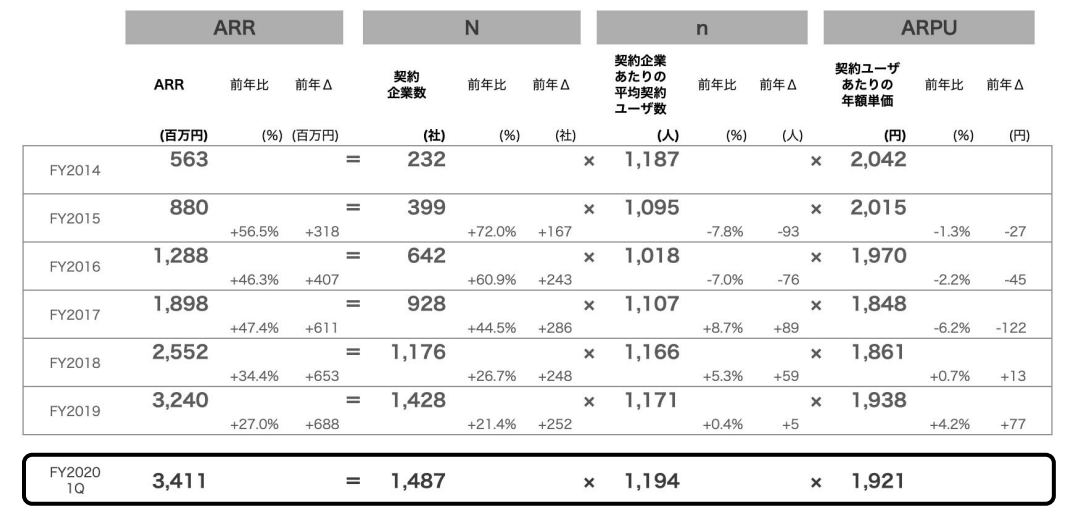

同サービスは1,487社の利用実績があり、大企業の利用実績も多い。日本の上場企業の約10%が利用しており、契約ユーザー数は177.6万人となっている(2019年12月末)。

<ビジネスモデル>

SaaSサービスを利用する企業にIDaaSサービスである“HENNGE One”を提供。複数のSaaSサービスを利用するユーザーに一度のユーザー認証で利用できるシングルサインオン機能、システム管理者によるアクセスコントロールの設定によるセキュアな環境構築を容易にする機能を持つ。

契約企業数は1,487社、契約ユーザー数は約177万人となっている。(2020年9月期第1四半期末時点)

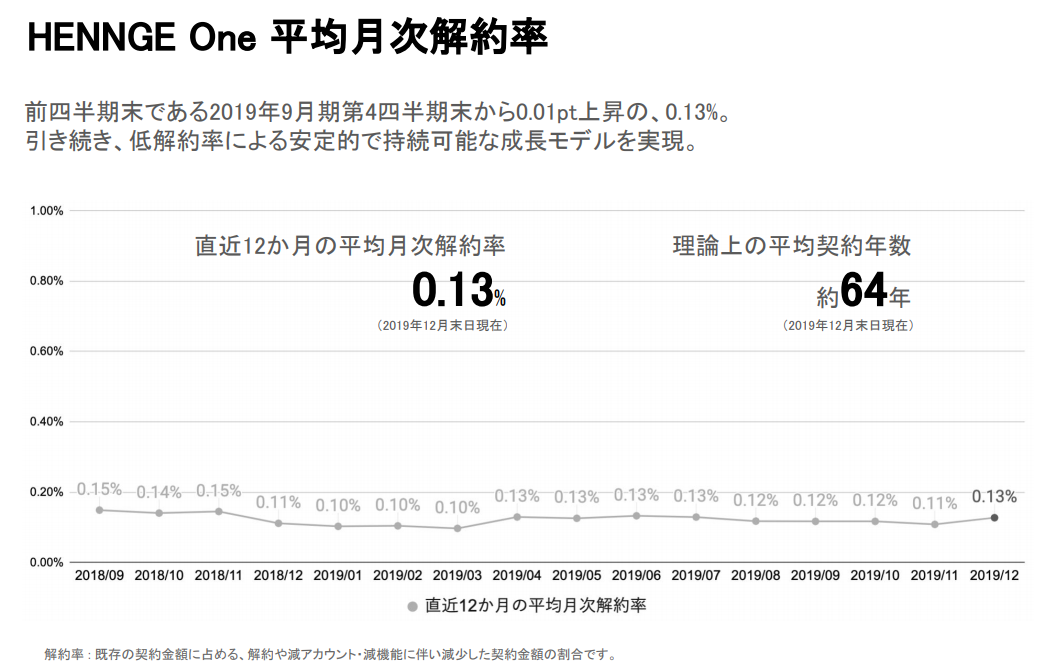

課金は年間契約でID単位。利便性が高く、使用開始すると解約されにくい。直近12か月の平均月次解約率は0.13%と低水準で安定している。ユーザー数が積みあがることで安定したキャッシュフローが得られる。

<競合環境>

圧倒的なトップシェア

クラウド型のシングルサインオンサービスの中ではトップシェア。

競合としてはサイオス株式会社、インターナショナルシステムリサーチ(ISR)のCloud Gate SSO、GMOのトラストログインなど(ともにSAML対応)。

それぞれ、Office365またはG Suiteに特化してシングルサインオンサービスを提供しているため、両方を可能にするHENNGE Oneの導入が伸びた。

トップシェアであることから多数の導入事例があり、企業が新規導入を検討する際に他社事例を紹介しながら導入のコンサルティングが可能であることが強みとなっている。

<成長戦略>

同社は次のような成長戦略を掲げる

短期的には契約企業数の増加、中長期では契約ユーザあたりの年額単価(ARPU)の上昇による成長を目指す。

契約企業数の増加にむけて、2019年11月に自社イベント“HENNGE NOW!”を開催した。

ARPUの改善については、継続的な機能追加、新サービス追加などにより付加価値を提供することでARPUを高めることを目指している。

弊社(リンクスリサーチ)では特に次の要因により同社の成長が期待できると考えている。

①利用するSaaSサービス数増加による導入企業数の増加

②テレワーク導入企業の増加に伴う導入企業数の増加

③ライセンス体系設定と付加価値向上によるARPU改善

①利用するSaaSサービス数増加による導入企業数の増加

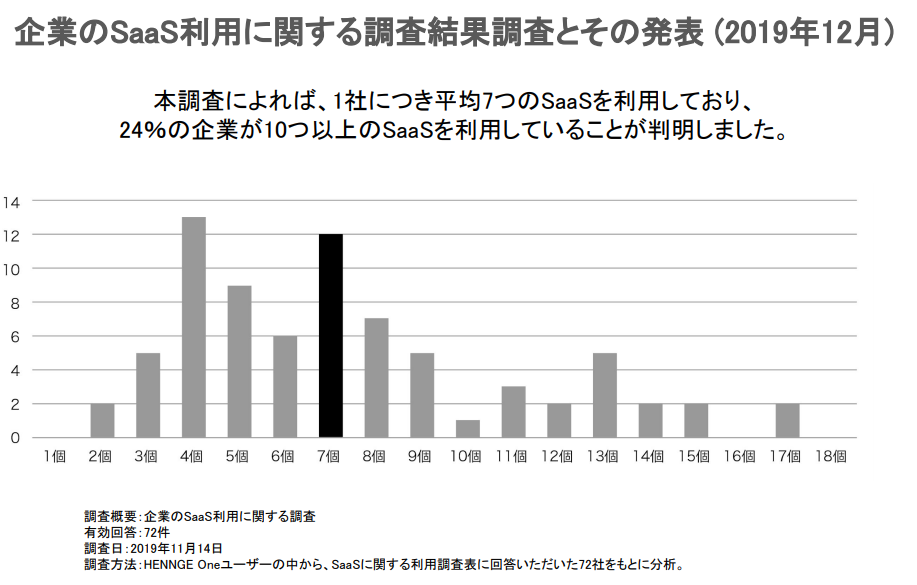

同社の調査によれば、1社につき平均7つのSaaSを利用しており、24%の企業が10つ以上のSaaSサービスを利用している。また、SaaSサービスの利用が進む米国では80個以上のSaaSサービスを使っているとの調査もあるとのこと。

同社の既存の顧客では利用するSaaSサービスが1つでもアクセスコントロールの機能に対するニーズから利用している企業があるとのことだが、米国同様に日本においても利用するSaaSサービスの数が増えることにより、シングルサインオン機能、アクセスコントロール機能に対するニーズは一層高まり、同社の“HENNGE One”導入企業数の増加につながるものと考える。

利用するサービス数が増えるにしたがって管理コストが高まる。例えば、利用していた社員の退職時にそれまで利用していたすべてのSaaSシステムへのアクセスを確実に遮断する必要がある。利用するSaaSサービス数が増えるにしたがって個別に管理することが難しくなるが“HENNGE One”を導入することで確実にアクセスを遮断することが容易となり、セキュアな利用環境が構築できる。

②テレワーク導入企業の増加に伴う導入企業数の増加

多くの企業においてテレワークの導入の検討が進んでいる。導入において重要なのはセキュリティ問題であろう。同社ではアクセスできるデバイスを制限するためにデバイス証明書を有償オプションで提供している。アクセスできるデバイスを制限することでセキュアな接続環境を実現する。同オプションは2018年から機能として追加している。テレワークの導入企業数が増加するとともにARPUの向上にも寄与することが期待できる。

同社は2020年3月に

“企業のSaaS利用とテレワークに関する調査”

を実施した。その結果わかったことは

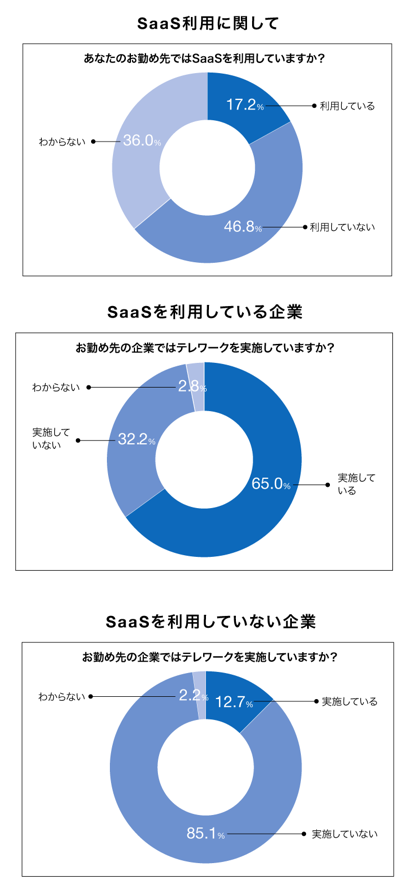

・SaaSを利用している企業は17.2%。

・SaaSを利用している企業の65%がテレワークを実施。

・SaaSを利用していない企業のテレワーク実施率は12.7%。

とのこと。

業務上のドキュメントが社外からはアクセスできない、業務上の手続きがオフィスでのみ可能である、というような企業はテレワークの導入の難易度は高い。SaaSの導入によりテレワークで可能になる業務の範囲が広がることから、テレワークの導入と併せてSaaSの導入も検討される可能性が高い。セキュアな利用環境でのSaaSの利用を可能にする同社の“HENNGE One”へのニーズも高まるものと筆者は考えている。

③ライセンス体系設定によるARPU改善

前述したように2019年6月より同社サービスの新ライセンス体系が次のように設定された。

HENNGE One secure Accessが月400円で年間4,800円、HENNGE One Standard は年間6,000円である。

一方で同社の現在のARPUは2,000円以下で推移している。新ライセンス体系の価格設定と実際のARPUの間のギャップが大きい理由は主に2点。

一つは、単価テーブルの設定前は企業ごとに個別で契約しており、契約価格が低い顧客がいること。

もう一つは代理店への手数料に加え、1社あたりの利用ユーザー数が多い場合は単価テーブルからディスカウントを行って契約していること。

現在、営業をすすめる新規顧客についてはプライステーブルにそって提案しており、徐々にARPUの向上に寄与するものと考えられる。

現在、大塚商会、KDDIなどが企業にG Suite、Office365などの導入を提案する際に代理店として“HENNGE One”も併せて導入を提案している。

同社ではシェアを獲得するために代理店を活用した営業を積極的に進める方針としている。

また、継続的な機能の追加、新サービスの追加なども長期的にARPUの向上につながるものと考える。

<事業環境>

企業におけるSaaSサービスの利用が急速に拡大しており、今後も成長を続けることが予想される。

主な理由として次の3点があげられよう。

①初期導入コストが抑えられる

②必要な時に必要なサービスに絞って利用できるためコストパフォーマンスがよい

③常にサービス改善が行われる

①初期導入コストが抑えられる

企業がシステムを導入する際、SaaSサービスが提供される前は、オフィス内、またはデータセンターにサーバを借りて、自社用のシステムを構築し、パッケージソフトウエアを導入する必要があり、多額のシステム導入費用が発生した。また導入までの期間も長期になった。機器導入コストとパッケージを購入しインストールするコストが発生していた。

②必要な時に必要なサービスに絞って利用できるためコストパフォーマンスがよい。

SaaSサービスは基本的にサブスクリプションモデル(利用期間に応じて料金を支払う)となっているため、導入初期の費用は必要最低限に抑えられた。導入時のコストが下がったことで導入しやすくなったことが拡大の大きな要因の一つだろうと考える。また、クラウド型で提供され、基本的にはブラウザベースで利用するサービスであるため、サービスの改善が随時可能となる。新たなサービスの追加においても導入企業の端末を利用することなく導入できる。今後も新たなSaaSサービスの開発と、導入企業の拡大が続くものと考える。

③常にサービス改善が行われる

SaaS型は必要でなくなれば、解約されてしまうリスクがあるため、サービスベンダー側では常にサービス改善を行う必要がある。結果として、ユーザーにとって費用は固定で常にサービスが改善されて利用による満足度が維持されることになる。

以上のことから世界でSaaSサービスが拡大、日本でも拡大を続けている。

<北米では標準であるSAML認証に対応>

シングルサインオンを実現する仕組みとしてSAML認証という手順があり、SAML対応されているSaaSサービスであれば、SAML認証に対応した“HENNGE One”への接続は可能となる。

SAML(Security Assertion Markup Language)に則っているSaaSサービスであればどんなサービスも基本的にIDの連携は可能である。北米から導入するSaaSは教育機関のIDと連携するためにSAMLに対応する必要があるためほとんどがSAML対応となっている。日本企業が提供するSaaSは必ずしもSAML認証に対応しているとは限らないため、同社からSaaSサービスの企業にSAML対応を働きかけることもあるとのこと。

<業績>

2019年9月期実績(単位:百万円)

売上高 3,427 (前期比 +20.9%)

営業利益 187 (同 -7.3%)

販管費においてオフィス増床、上場関連費用等が計上され、営業減益となった。

2020年9月期会社予想

売上高 4,110 (前期比+19.9%)

営業利益 259 (同+38.3%)

2020年第1四半期

売上高 940 (前年同期比+20.5%)

営業利益 -3 (前期 -74から赤字縮小)

HENNGE One事業が売上高836(前同比+26.4%)と売り上げ成長をけん引。

費用面では2019年9月期から引き続き、販管費においてオフィス増床、上場関連費用等が計上され、営業減益となった。

<バリュエーション>

時価総額 425億円

株価 2,717円(4月3日終値)

会社予想PER 288.4倍

PBR 60.5倍

無配当