4368 扶桑化学 高純度コロイダルシリカの躍進 by yamamoto

業績のフォローアップ 2018/6

高純度コロイダルシリカの2本のライン増強投資は前倒しで完了となり、一度に複数ラインで顧客の認定をとることになった。これによりライン段取りの時間が節約できるため歩留まりが向上する。

特段、2018/1の執筆時点との大きな見通しの変化はない。

2019/3は中野新社長となり、現中計を踏襲する。特に新社長の海外ネットワークを活用し海外売上の拡大をこれまでよりも意識する。

イニシャルレポート 2018/1

—扶桑化学の設立の経緯とそのDNA—

帝國製薬という会社がある。香川県三本松に本社がある。 消炎鎮痛パップ剤の生産量世界一の会社に育った。 ペリー提督が黒船に乗って日本にやってくる6年前、1848年に創業した。 赤澤庄蔵が起こした会社である。 さて、戦後の復興期のこと。 創業家赤澤の家に生まれた赤澤庄三は帝國製薬の後を継ぐかどうかを迷っていた。 オーナーの子孫として、家業をただ継ぐのはつまらない、そう考えてのことであった。

大きな出会いがあった。 日本の実業家、研究者である八谷泰造(やたがいたいぞう)は日本触媒2代目社長に就任したものの、 1949年、研究室ほかの増設による投資で資金繰りが厳しくなり万策尽きてしまう。 かつて八谷の会社に勤め、八谷家に居候した升田幸三に知恵を付けられ、同郷の永野重雄に出資の依頼を決意。 当時、永野は広畑製鐵所を獲得し中央財界に確固たる地位を築きつつあった富士製鐵(現・新日本製鐵)の社長だった。 逃げられない汽車の中で永野に直談判するのが一番いいと1950年11月、 永野が広畑製鐵所に視察に行くため山陽本線下り夜行急行「筑紫」に乗るとの情報を得て汽車に乗り込み、 一介の町工場経営者が一度も面識のない財界の巨頭・永野に直談判を図り「重化学工業の発展こそが日本経済復興の推進力になる」 と自論を展開し1000万円の出資を承諾させた。 その後、エリート中のエリートというべき、旧南満州鉄道の技術者を強引に入社させるなどで技術・研究部門は著しく向上。 無水マレイン酸、アンスラキノン、ポリエステル樹脂などの製造プロセスを次々に開発し急成長を遂げた。(wikipeidaより)

日本触媒の八谷泰造(やたがい たいぞう)が財閥には負けたくないという気概で日本触媒を急成長させたころ、 無水マレイン酸を原料にした製品が開発できないかという話に乗ったのが赤澤庄三であった。 帝國製薬の大阪工場を間借りして、製品開発に取り組み、ついに、リンゴ酸の開発に成功する。 リンゴ酸開発製造メーカとして扶桑化学は1957年に誕生した。 社員6名。庄三29歳であった。

扶桑とは太陽の出るところという意味がある。 扶桑の創立は60年あまりであるが、帝國製薬とのつながりはあり、わたしたちが取材に訪れた2018年1月9日現在、 扶桑の東京支社のある日本橋小倉ビルには帝國製薬も入居している。 株主構成をみてもオーナー資産管理会社が筆頭株主。 帝國製薬、そしてオーナー赤澤庄三が大株主として続く。 扶桑化学のオーナー赤澤庄三は実家、帝國製薬がリーマンショック後に業績が低迷したときに、80代の高齢を圧して帝國製薬の社長に就任。 業績の立て直しを行う。家業を継ぐことを拒み、扶桑を立ち上げてから半世紀が経っていた。 その赤澤庄三に請われ、帝國製薬の社長を引き継いだのが実娘、藤岡美紗子氏であり、現在も帝國製薬の社長を務める。 現在、扶桑化学の会長を務めるのは藤岡である。 帝國製薬、扶桑化学ともに共通する経営哲学がある。 これは赤澤家に根付くものであろう。

帝國製薬のHPには、彼らは「無冠のナンバーワン」。 An essensial provider and quiet Innovatorとある。 狭い分野であってもナンバーワンを目指す。

一方、扶桑化学は決算説明会資料に、こう書いてある。

「企業規模を競うのではなく、製品として市場No.1、金メダル製品を目指す」 「ニッチな市場で他に真似のできない技術力で成長市場で事業拡大をはかる」

藤岡会長はあるインタビュー記事で10年を短期とする考えを披露している。 160年なんて、ひよこと同然、薬屋には300年を超える老舗がいくつもあると。

現社長の赤澤良太氏は、HPでこう訴えている。

「お客様の期待を裏切ったり、先人たちの積み上げてきた「信頼」を失うような事があってはならない、決して落とせない、 また、必ず次代へ渡さなければならない、「責任」というバトンリレーを続けるランナーの心境です。 FUSOは企業規模を競うのではなく、製品として市場No.1、市場における「金メダル製品」を目指しています。 やみくもに「質」を追求した結果「価格」が高くなってしまう、納期が遅くなる…そんな商品が「金メダル」を獲得することは決してありません。 「金メダル製品」を目指すにはスピード、コスト、クオリティのバランスが高次元で調和している製品を目指さなければならない…容易なことではありません。 しかし、新たな「金メダル製品」が生まれた時、それはさらに大きな信頼と非常に有益な情報を我々にもたらし、次の「金メダル」獲得の大きな力となります。 それはまさに先人たちが担ってきたFUSOの姿であり、また、我々が引き続き守っていかなければならないFUSOの存在意義と言えます。」

企業のDNA

企業のDNAを見る、ということは、投資の重要なポイントのひとつであろう。 この会社ならば無謀な賭けにはでまい。そうでなければ永続的な企業にはなれない。 だが、ニッチであってもナンバーワン商品を出し続けたという実績はどうか。 彼らは開発を重視するだけではなく、勝負所では勝負に出て果敢に設備投資を敢行する、 そんなしたたかな企業であるとわたしは感じた。

グローバル ニッチ市場でオンリーワンを目指す。

得意なこと、やりたいこと、社会の役に立つことは、それぞれ違う概念だが、その3つが重なる領域が誰にでも、どの企業にもあるはずだ。相対的な話なので、比較的得意、比較的やりたいこと、という比較でも構わない。わたしたち、個人ベースでも、あるいは、企業ベースでも、3つの領域の重なるところで勝負をするのがビジネスの鉄則なのではないか。

そして、組織として、ニッチ分野でトップを目指すのであれば、長期の戦略と経営資源が必要だ。どんなに難易度の高い問題に対しても、問題点を整理し、細分化し、ひとつひとつの細分化された具体的な課題に向き合うことは誰にでも、どの企業にでもできるはずだ。

細分化により課題が明確になると同時に少しは問題が易化するし、それを長期でじっくりコツコツ取り組めば、誰でもどの企業でもそれなりの成果は出せるはずだ。

ところが、実際は、それができない企業の方が多い。目の前の課題に振り回され、短期の業績に一喜一憂して、数字自体が目標になってしまうからではないか。

じっくりと構える長期戦略が必要なのは、個人も企業も国家レベルでも共通している。

description

りんご酸(世界シェア5割)、クエン酸で国内シェア最大 。

高純度コロイダルシリカのナノパウダーシェアほぼ独占

(この分野の営業利益率は6割を超える。)

—電子材料セグメント 高純度コロイダルシリカの大躍進—

1994年であった。 東燃化学が行き過ぎた多角化を見直した。 硅素化学偉事業を譲り受ける。 もともと、扶桑化学は東燃から依頼で超高純度コロイダルシリカを委託製造していた。 東燃の外注先(京都工場)であった。 買収後、しばらく、他社からの製品も扱っていたが、2年で高純度シリカ以外の製品を売ることをやめた。 自分たちでつくっていないものは、ノウハウにならない。 自分たちがつくったものだけを残し、ノウハウを高める道を選んだ。 売上は数億円しかなかった。

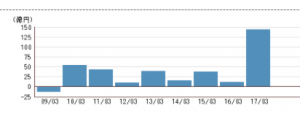

—高純度コロイダルシリカを含む電子材料部門の推移 (mil. JPY)–

1997 681

1998 837

1999 818

2000 1179

2001 1672

2002 1579

2003 2130

2004 2697

2005 3577

2006 4670

2007 6830

2008 8830

2009 6900 (リーマンショック)

2010 7510 (セグメントが変更。機能性化学と合わせた表示)

2011 8725

2012 7075 (超円高)

2013 6579

2014 7237

2015 8850

2016 11500 (筆者推定)

2017 e13000 (筆者推定 2018/3)

電子材料のほとんどは高純度コロイダルシリカであり、機能性化学品は現在はセグメントの1割もないようだ。 ともかく20年で20倍、そして、セグメント営業利益率は6割というお化け商品である。

–躍進の理由 その1–

300mm Wafer のポリッシング工程。 半導体ウエハーが200mmから300mmへとシフトすると、要求される平坦度が厳しくなり、コロイダルシリカの急速な採用となった。 とくにWafer Polishingに強いフジミインコ向けが大きく伸びる。 2007年までの躍進はウエハー向け研磨用途が支えた。

–躍進の理由 その2–

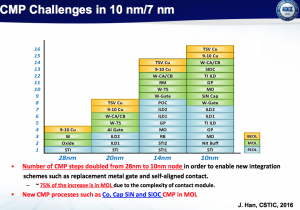

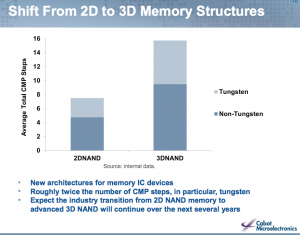

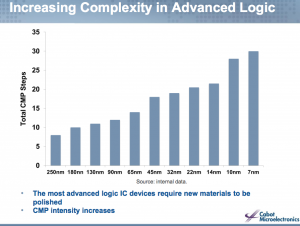

半導体製造工程CMPの登場。 抵抗値を下げるために、半導体配線がそれまでのアルミから銅へシフトする。 CMP工程が登場。 研磨剤として高純度シリカが採用される。 また、近年は、NANDの3D化が進むなど、層間絶縁膜などの研磨工程が急増している。 微細化が進展すると、より小さな粒径が求められるが、小さな粒ではスループットが上がらない。 そこで、さらに多くのスラリーが必要になる、という好循環が2013年以降の急伸を支えた。 たとえば、28nmの半導体製造工程ではたったの4工程であったCMP工程が、10nmでは16工程と4倍になる。

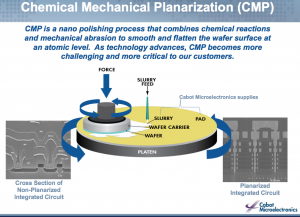

顧客のひとりである、スラリー最大手の米国Cabot Microelectronicsの決算資料(2017)からCMPについての説明を引用しよう。CMPとはChemical Mechanical Planarizationの略で、つまり、表面を化学反応によって、かつ、物理的研磨によって、平坦化するということ。半導体プロセスは、近年、多層化が進んでいるため、特に配線層と絶縁膜を平坦にしながら多層に積み上げていく手法が徐々に取られるようになった。半導体材料はシリコンがベースになっているため、スラリーの粒は、同じシリカが好ましい。削る材料が近年多様化しているので、それぞれのスラリーメーカに得意分野がある。最大手のCabot MはW(タングステン)と誘電体(dielectric)のペアプロセスに強いようだ。

Cabotの資料によれば、 NANDの3D化によって、CMPプロセスは倍増するとある。

もちろん、NANDだけではなくロジック半導体においても、CMPプロセスは微細化の進展で増加する。7nmでは30ステップものCMP工程が必要となるようだ。

そのため、各種調査会社によれば、今後3年間のCMPスラリーの伸びは8%程度の年率成長が見込まれるとある。

–高純度コロイダルシリカはCMPスラリーの材料–

ビジネスモデルは、扶桑化学から世界大手7−8社程度のスラリーメーカへのパウダー供給である。多額の研究費が必要となるのはスラリーメーカである。なぜかといえば、高額のCMP装置を購入してサンプルをとらなければならないからである。扶桑は全スラリーメーカを攻略することで、研究開発費を節約しながら、原料供給だけにこだわる。

近年、扶桑化学への高純度シリカへの材料を切り替えるスラリーメーカが続出した。 現在、商品化されているシリカ粒径は一次粒径15nmである。 二次粒径は40nmのものが商品化されている。PL1シリーズである。 しかしながら、CMPはスラリーメーカごとに仕様が違い、カスタムメイドとなっているため、HPには情報は記載されていない。

–高純度コロイダルシリカ—

CMP市場そのものが拡大している。ヒュームドシリカ系やセリア系スラリーが用途別に使い分けられている。 高純度はもっともナイーブな工程に使われる。 セリアはガリガリ削れるのでラフな工程に使われている。

–圧倒的な供給能力–

扶桑が圧倒的なシェア(wafer polishing 80-90%)を誇る理由は、その供給能力にある。 需要を凌ぐ供給能力を一社で誇示することにより、他の参入を諦めさせている。 たとえば、現在、100億円単位で原料を供給するのは扶桑一社のみである。 そこに追加投資120億円(fab 1 fab 2にそれぞれ1ライン)を決めた。 他を圧倒する供給能力と技術力で市場を独占できるのは、それがまだニッチ市場だからである。

これは同じ大阪の企業である、日東電工(NITTO)がかつて実施した戦略でもある。彼らは台頭するアジアのライバルに対して大投資を行うことで牽制球を投げ続けた。実際、現在の彼らの業績の拡大をみれば、長期的にはそれが正解であったことがわかるだろう。短期ばかり見ていては(たとえば来期の減益はごめんだという投資家の態度)、本質を見逃してしまうのかもしれない。

化学品は設備産業であり、特に、スラリー原料は金属硅素の粉砕工程からスタートするため、大動力を必要とする。 そのため、中国の山奥の水力発電を利用して粉砕から手がけ、それを原料にして、難易度の高いプロセスを京都で行っている。

営業キャッシュフローで評価できる会社

過去の設備投資の経緯を見ると、この高純度コロイダルシリカ事業は、多額の設備投資が必要となるものの、更新投資の類はほとんど不要のようだ。これは過去の設備投資の系列を並べているとわかる。2006年2007年に市場が急拡大したとき、それぞれ40億円、60億円と投資を行ったが、それ以降は3億円という年もある。更新投資が不要であることがわかる。

つまり、設備自体は大規模なのだが、よって高価なのだが、毎年のように多額の更新投資や費用が不要であるビジネスであり、営業キャッシュフローそのものを信じることができる会社である。企業の中には、毎年、多額の償却費が恒常化しているために営業キャッシュフローが潤沢でも株価は割安にはならないケースもあるのだが、この企業はOPCFを見ていれば、本質的には利益と見なせるのだ。そのことは、償却が加速の有税償却を行うことでも確認できる。近年の流れは償却は定額への流れであるが、扶桑化学は定率にこだわる。8年の定率がスタンダードだが、本音では償却は4年で終えたいという、そんな昔ながらの気質が残っている企業だ。

フリーキャッシュフロー

このところはずっと黒字である。

技術力を磨く

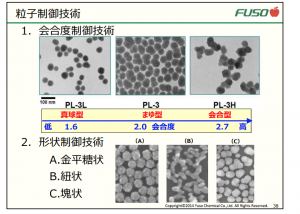

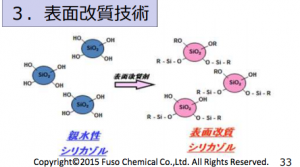

粒の小さなものほど難しいのは、化学反応は時間とともに粒径や形状も変化するからであり、均一な小粒径をつくるのは時間管理や温度管理がやっかいだ。 また、改質といって、親水性を疎水性に変えることで、パウダー化が可能となる。(説明会資料)

表面を改質することにより、有機溶媒(酸性条件下)への分散性が向上する。 そして、形状についても、スラリーメーカの要求に合わせて、様々な一次形状や二次形状を用意している。 二次形状とは複数の粒の結合のことであり、研磨用途なので、一次形状の中に、いくつかの二次形状が混じっている方が研磨スピードが向上する場合がある。

この10年で様々な分析装置の性能が飛躍的に向上している。 これまで測れなかったものが測れるようになったことで、枯れた技術と思われていたコロイダルシリカは今なお進化を続けている。

–取り組み–

新規設備では、以下の新技術を導入する。

– シングルナノ粒子制御

– 効率性向上

– 粗大粒子低減

- ロット間研磨レート安定化(複数ラインにて同一顧客の同一製品の稼働が向上する)

– 最先端分析機器導入による顧客とのコミュニケーションの向上

償却負担の増加 2019/3 – 2020/3

ラインは2018年中にfab 1とfab2の同時認定を計画している。 営業利益は加速償却(定率)を採用するため、償却ピークの2020/3で40-50億円の償却増加となる予定だ。

これにより、来期、来来期は営業増益は厳しいが、EBITDAは増加する。 経営指標はEBITであり、2021/3にセグメント「売上200億円 EBITDA113億円と目指すと中間決算資料にはある。 現在、前倒しとなっており、また、利益を上ぶれているため、この目標は達成できるだろう。

長期戦 買い場は?

3000円の株価であれば十分安い。

来期予想が発表される2018年5月本決算後にチャンスがくるかもしれない。

そして、2019年と2020年を通して下値を拾う。

EBITDA倍率が十分に低いため、下押しはないだろう。

中期的に半導体設備投資の調整局面で仕込みたい。そのとき、再度、状況を判断しなければならない。

あわてないこと。

–2018/3–

全社400億円の売上で105.5億円の売上を計画。

–2019/3 —

償却負担が30億円増加。EBITは成長。OP 80億円 +α 程度。

–2020/3 —

償却費の負担がピーク。

前年比で10億円増加。OP 85 + α 億円程度。

EBIT継続成長。

–2022/3–

5年後500億円売上 OP 160億円射程。

–2027/3–

売上600億円 営業益200億円が射程。

4000円(1年)-6000円(5年)-7000円(10年)程度の株価が見込まれると考えている。

—– 社是:限りなき進歩と創造 —–

経営信条:

信用を重んじ確実を旨とする

技術を通して国家社会に貢献し

社業の繁栄によって従業員の豊かさを築く

業績を振り返る

-2001-

総資産19787 に対して売り上げ13000であり、設備産業。 30億円投資で京都工場増強。25000tに4x 青島工場

-2002-

子会社合併。扶桑公算、扶桑コーポ。 電材CMP用途育成 335名 587万円 s11867 op1027 設備投資急減 減価償却費急増 海外比率24%に伸びる 磯の荒塩発売。家庭用に販売。 中国青島でクエン酸に加えて一般医療品の研究 高純度コロイダル普及尽力

-2003-

s13301 op1576 cpx 360 と急減 300mm wafer 拡大でcmp(@Kyoto Fab)の順調 海外比率28% 医薬中間体機能性化学 位薬品受託加工事業

-2004-

s15298 op 1654 連結491人 612万円 cpx 1754まで増額 中国第二工場 life 60 電材機能36 employees 511

-2005-

Historical highest s 21736 op 2117 overseas 31% グルコン酸類 横ばい 果実酸伸びる@US 原料高 値上

-2006-

s 24463 hh op 1907 原料高 cpx 4629 dep 1921 京都cmp研磨剤超高純度コロイダル 第四工場親切 投資額は4629 ディスプレイ向け反射防止膜を育成 シリカで光沢コントロール 従業員612名

-2007-

原料高ピーク下の最高益 s 27059 op 3123 hh 写真薬中間体(機能)が伸びる。 cpx 6735 とかなりの水準 (dep 1918) 総資産400億円で270億円の売上。回転率は低い。 現法完全子会社化 従業員674名

-2008-

さらなる原料高- リースバックで償却費平準化。 8億円のdep 負担減 s 30833 op 3086 事実上の決算操作 株価は半値以下に。 758名に従業員増加。 タイに生産拠点。

-2009-

リーマンショックでcmp研磨下期に急減 s 30077 op 621 cpx 2737 dep 2539 従業員848名で苦境に。 希望退職国内50名 総資産429億円 cmpで金属硅素を青島で展開。 株価ピークの9分の1に。 美容ドリンク販売。

-2010-

創業者 赤澤庄三名誉会長代表権維持。 社長 赤澤良太。 cpx 10億円に減額。(dep 2754) s 29798 op 2754 V字回復 nw 40%に。 電子材料機能性35 ライフサイエンス65 cmp急回復 連結788名 高純度コロイダル研磨剤は他社のようにレアアース含まず。 競争力が高まる。

-2011-

s 30251 op 4657 hh 最高益。 cpx 309 (dep 2248)

-2012-

写真フィルム向け中間体から撤退。 減収。 s 28247 op 3908 (opm改善) 果実酸の採算高い。 cpx 793 dep 1872 nw 60%へ高まる。 半導体軟化。cmp弱い。 824名 中国青島で金属硅素粉砕工程を内製化。 原料社外販売を企画。 overseas 27% depのスピードが速いため、総資産338億円に減少 資産効率高まる。

-2013-

半導体軟化 s 27355 減収 op 3223 減益 cpx 623 dep 1636 川崎に研究所 ナノ粒子応用。 タイ食品向け製造子会社は年産300トンへの増強 nw 73%に改善。

-2014-

cmp好調 s 29327 op 3539 cpx2288 dep 1845 社員730名 三井化学から有機酸事業を譲渡。利益なく50億円の売上乗る。 りんご酸の原料確保。フマル酸獲得。

-2015-

半導体急伸と原油安の恩恵 s 32223 op 5426 過去最高 cps 1771 dep 2147 高純度コロイダルシリカ 半導体急増 それだけではなくインクトナー向けでも成長。 nw 80%近くに改善。 有利子負債10年前80億円が7億円へと減少 有機酸(りんご酸原料)の設備増強を検討。

-2016-

猛暑で飲料向け果実酸堅調 s 35298 op 7279 過去最高 公募増資63億円調達。 無借金。 nw 80%超える。 東証1部へ。 overseas 36%

-2017-

s 36224 op 9867 過去最高 総資産565億円。 cpx 2566 dep 1341 連結700名 平均給与645万円 (過去最高) life 61 elec 39 りんご酸一貫生産が2018年をメドに始まる。

-2018-

下期cmp増強工事で操業度下がる計画 微細化進展で半導体向けシリカの需要が旺盛。 設備投資 130億円計画し京都を二段階増設 2019年に生産開始。 総資産62296 m 売上40000mに対して資産効率低位。 2018/3 e s 40000 op 10500 ni 7300 時価総額1087億円

—-足元 株価下落—-

1q op 2875 2q op 2549 と2qはq-qで減益になっていることが株価がさえない理由か。増強も合わせると180億円の設備増強計画。 EBITは増えるが、向こう2年の 営業利益の減益傾向を発表していることも 株価が弱い背景にありそうだ。

東証1部への移行後、株価が2倍に。個人が売り抜けて、個人株主が減っているようだ。いまのフェーズは長期の視点で株を保有する投資家にとってよい買い場である。長期に向いている企業だ。

—BS—

BS- cash equiv 250億円ある。 有形固定資産機械30億円 建設仮BS上60億円 これでもし公募ならおかしいと批判されるだろう。

ライフサイエンス事業についての分析は後日行います

技術領域

C01B 33/141(ipc) が技術分野 ヒドロゾルまたは水性ディスパージョンの製造 日本が強い分野。もともと発酵の会社。

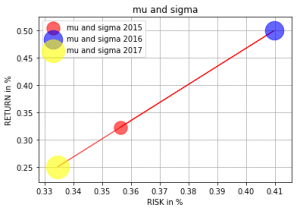

株価について

食品分野は円安デメリット。シリカは円安メリット。食品分野は業績のブレが小さいため、株価の変動率は比較的低位である。個別株として30%程度のボラティリティを想定すればよいだろう。

一方、過去3年のリターンはすばらしく20−50%の年率リターンとなっている。

リターンとリスクとの関係は非常によい。リターンをリスクで割ったものが1を超えるからである。

これは過去の結果にすぎない。2018年以降はどうなるだろうか。

Valuation

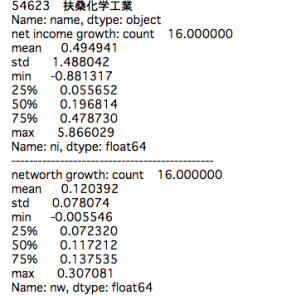

過去16年の年率平均の純利益成長率は49%である。

過去16年の自己資本の平均成長率12%である。標準偏差は7%である。

この調子であと16年間成長すれば、16年後の配当は300円であるから、配当利回り1.5%でも株価2万円(7倍)。そんな株価になっていてもおかしくはない。過去実績を信じるならば!!

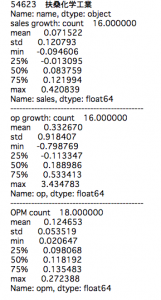

過去16年間の平均増収率7%である。営業増益率の平均は33%である。

過去16年間の平均の営業利益率は12.4%であった。

電材の拡大した現状では利益率は25%である。

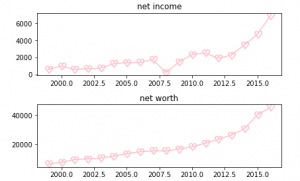

過去最高益を更新しているが、上図の右下の営業益と売上のプロットは相関が高い。増収が利益増に直接結びついている確実な経営をしている。

このような会社のバリエーションでは、リスクが小さく、リターンが大きいのだから、割引率は低め、配当成長率は高めに設定しなければならない。

事業の性格からもそうであるし、ROEから逆算する成長率でみてもそのようにしなければならないだろう。

今後15年間のROE平均を15%として、配当成長率は12%とする。

割引率を6%とすれば、理論株価は6000−7000円となる。

違う簡易的指標EBITで評価すれば、以下の通り。

-EBIT- op + dep = 130億円 EV = 1090億円時価総額からキャッシュ300億円相当 = 800億円 EV/EBITDAで6xなので悪くはない。

付録

3D NANDのCMP工程の言及

扶桑の特許(請求がすっきりしている)

読者へ

アナリストレポートとは何だろう。わたしにはよくわからない。なぜならば、わたしたちアナリストは、実際は、投資対象の会社のことをあまり知らないのだから。

企業の提供する商品についてよく知っているわけではない。作り方も、なにが大変なのかも、営業の現場の課題も、製造現場の問題点もわからない。そして、わたしたちは大きな会社の経営者じゃないから、経営者の悩みも苦労も知らない。

そんなわたしたちが取材をして書いているのがアナリストレポートなんです。

会社に取材をしても、業績の動向ぐらいしかわからない。

お願いがあります。業界の方がいらしゃいましたら、実際のところ、いろいろと教えてください。

そして、自身の判断において、投資をしてください。わたしたちは、細かいディスクレーマーをつけるつもりはありません。細かい字で「俺には責任はない、俺を訴えても無駄だ」というつもりはないです。「投資は自己責任」は当たり前の常識だから。

アナリストだって、よくわかっているわけじゃない。実は、何も知らない人たちなんだ、ぐらいに思ってくださってもそれが真実に近いです。この会社が再び、苦境に陥ることもあるだろうけど、そのときは、わたしも損をしているはずです。苦境に陥ったとき、株を売って見放すことが投資家としては正しいし、それが必要かもしれませんが、そうではなくて、なにか自分にもできることはないのかなと自問したいし、そういう生き方をしたい。たとえば、この会社の社員との勉強会などを一緒に開いたりできないだろうか。

不況期や赤字のときは、見かけ上は暇だが、暇なときこそ、たくさん勉強しなければならない。わたしたちにしかできないことを企画して提案する側になりたいと思っています。そして、次の飛躍をともに夢見る、そんな関係を築くことができれば株主として最高なのですが…

わたしたちは、よくわらからないなりに、それでもまだまだ調べる。少しでも真実に近づくために、です。ちょっとだけ深く考えて、こうじゃないかなと自分の意見を述べているだけなんです。たったの半日でレポートを書きますから、思考量としては大した量ではありません。だから、ものすごく不完全なんです。そのことをお詫び申し上げます。

それでも、わたしはこの会社のこと、気になります。ずっとフォローしたい、と心から願っています。一歩一歩理解を深めたいと願っているのです。投資家に、この会社のよさを、不器用なら不器用なりに、直球で伝えたい、と思っているのです。そう思わせる何かをこの会社は持っていると感じたからです。

わたしたちは、ゆっくりと一歩一歩、よいレポートを書いていくつもりです。10年間かけて、ひとつの会社のレポートを完成させる。どんどん増える一方になりますが。。。ご了承ください。

山本 潤