4054 日本情報クリエイト 育成に苦戦もベースは拡大 (2023年6月期第1四半期フォロー)

4054 日本情報クリエイトレポート 育成に苦戦もベースは拡大

ポイント

・育成において苦戦が続く

・管理ソリューションで新規獲得に遅れ

・通期見通しに対する進捗率は低水準

・見込み客のベースは順調に拡大

・リアルネットプロ社とのシナジーに期待

・チャレンジを続ければ成果に結びつく

<2023年6月期第1四半期>

〇育成において苦戦が続く

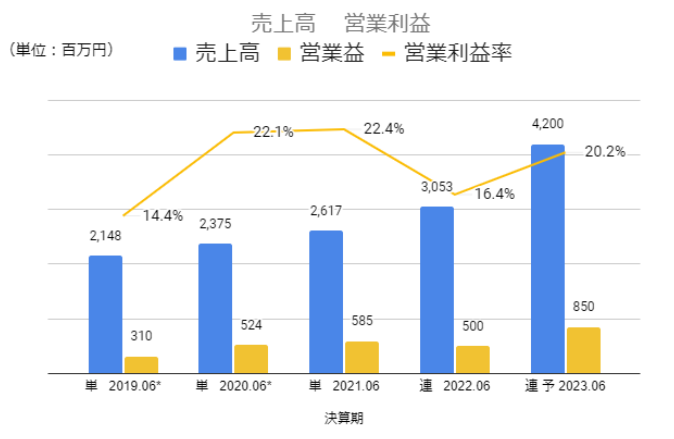

2023年6月期第1四半期は売上高853百万円(前年同期比+14.8%)、営業利益45百万円(同-74.5%)と増収減益。子会社化したリアルネットプロ社(以下、リアプロ社)の業績が今期から上乗せ。利益ベースでは営業拠点の拡大、営業人員の増員による固定費負担の増加が利益を押し下げた。

中期経営計画において前期2022年6月期は投資期として営業拠点の拡大と営業人員の採用を積極化した。当初の会社計画に対して期末時点の拠点数が29拠点(2021年6月期末比+18拠点)と計画通り、営業人員は113名(同+55名)で計画60名純増の118名に近い採用ができたが、採用時期が第4四半期までずれこんだ。

新たに人材育成部門を作り、人材育成の仕組み化をすすめ、若手営業メンバーの早期戦力化の施策を強化しているが、想定よりも時間を要している。

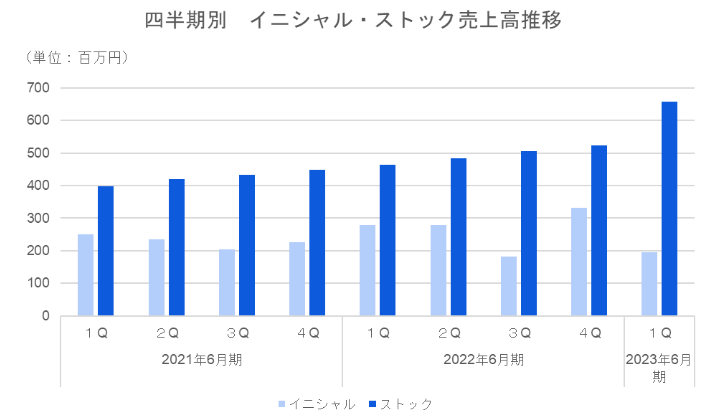

ストック収入はオーガニックで着実に積みあげているのに加え、リアプロ社の子会社化により、さらに上乗せしている。イニシャル収入は拡大した営業人員の育成の遅れにより、無料→有料化のシフトが進まず低水準にとどまった。

〇管理ソリューションの新規獲得に遅れ

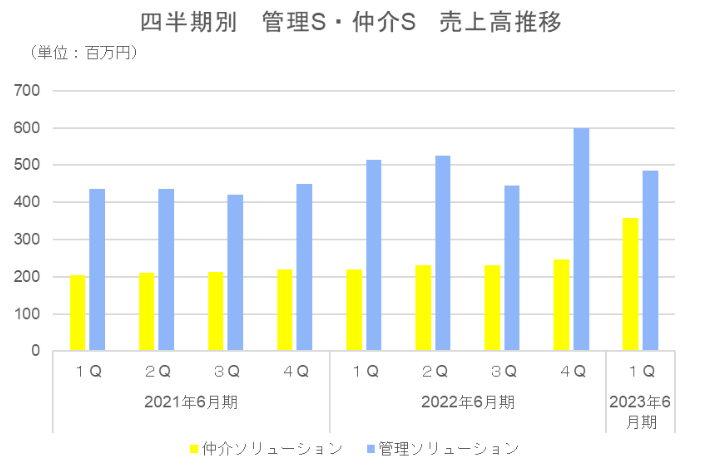

ソリューション別では主力製品である「賃貸革命」を提供する管理ソリューションの新規獲得が伸びずイニシャル売上が減少したことで前四半期比ではマイナスとなった。仲介ソリューションはリアプロ社の売上寄与に寄り大幅増加。単体でも堅調な進捗となった。

<通期見通し:新規獲得の進捗に注目>

〇通期見通しに対して進捗率が低い

2023年6月期は売上高4,200百万円(前同比+37.5%)、営業利益850百万円(同+69.7%)と増収増益の計画。子会社化したリアプロ社の業績が今期から通期で上乗せされる。通期見通しに対する第1四半期の進捗率は売上高が20.3%、営業利益が5.3%。売上については下期に向けて積みあがるが前期の第1四半期進捗率24.3%に対して低水準となっている。利益面では固定費が上がっているのに対して新規獲得が遅れていることが影響して低い進捗となっている。

〇見込み客のベースは順調に拡大している

新規獲得が思うように進まなければストック収益の成長も鈍化することになる。第2四半期以降の営業体制強化による無料顧客の有料化シフトとアップセルに注目したい。

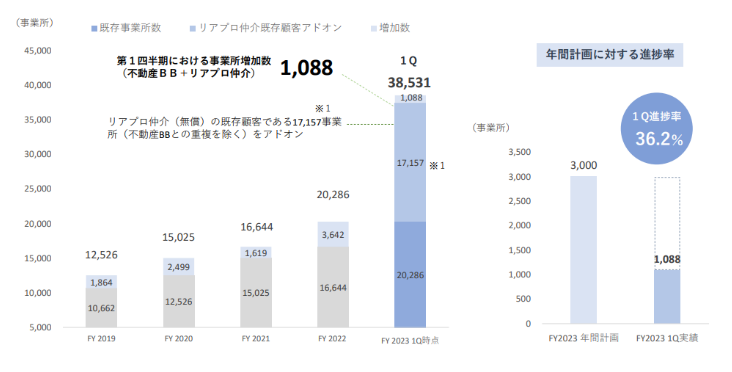

育成強化に注力している間は売上、利益ともに成長は弱含むことが予想されるが、一方で顧客開拓のベースとなる業者間物件流通サービス(不動産BB+リアプロ仲介)は1,088増加し、38,531となった。通期計画3,000件に対する進捗率は36.2%と順調に増加している。四半期での増加数としては過去と比較して高水準である。無料サービスの登録数の増加により顧客化するベースは拡大している。

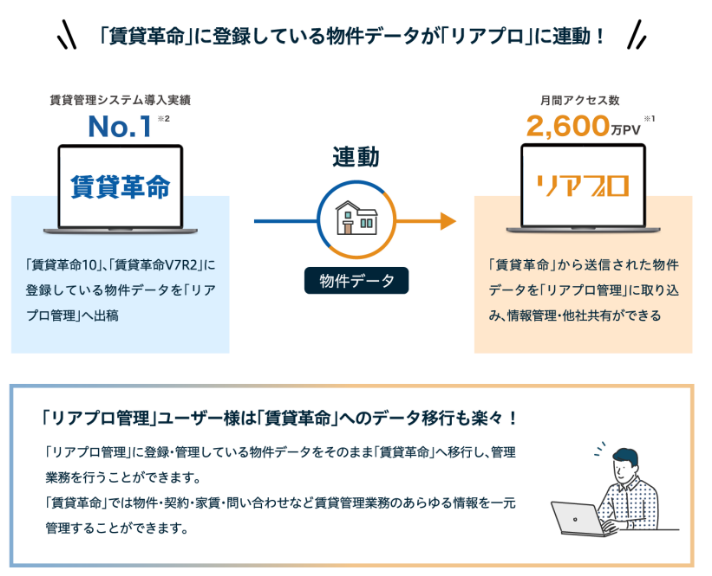

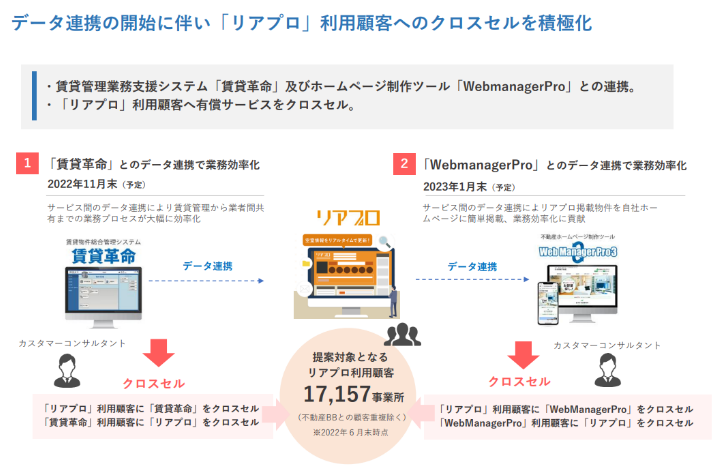

加えて、リアプロ社とのデータ連携及びクロスセルが実現できれば、収益拡大のポテンシャルは拡大する。主力製品である「賃貸革命」と「リアプロ」の連携を開始した。

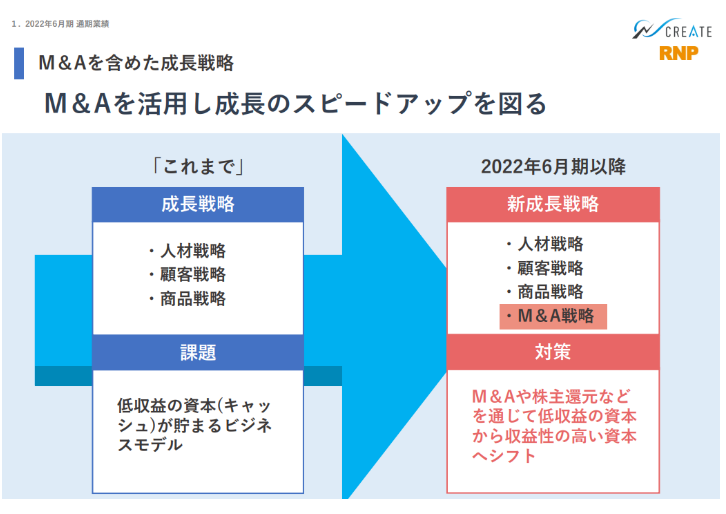

〇M&Aの効果発現に期待

リアプロ社の子会社化を発表する事と併せてM&Aを成長戦略のひとつに加えた。

第一号としてリアプロ社の買収はよい買収となった。

・不動産BBと同じサービスの有料提供を実現している

*2022年4月末時点で648万世帯の物件データ、3.5万件の不動産仲介店舗のネットワークを有し、

管理会社向けの有償プロダクトをSaaSモデルで提供している。

・高収益かつ高成長を続けており、自社単独での成長も可能

同業間の競争緩和や2社の顧客ネットワークを活かした展開が期待できる。

同社が提供するビジネスは製造業のように設備投資をするような一時的に大きな投資を必要としない。一度契約すれば安定的にキャッシュが溜まりやすいビジネスモデルである。資本効率を高めるためにM&Aは有効な成長戦略といえる。

〇チャレンジを続ければ成果につながる

投資家は企業の成長に期待して投資をする。成長にはチャレンジが不可欠でである。上場後に新たなチャレンジをしない(しているように見えない)企業は市場から”上場ゴール”と揶揄されることも少なくない。様々なチャレンジを経て上場したと思うが、上場後のチャレンジは多様な厳しい目を持つ投資家と対話しながらのチャレンジであり一段レベルの高いものとなる。上場前以上に良いプロダクトを生み出し、新たな雇用を生み出し、社会に提供する付加価値を増大させる。そんなチャレンジを続ける企業は時間がかかるとしてもいずれ評価される。

<バリュエーション>

時価総額 12,624百万円

株価 884円

会社予想EPS 41.69円

会社予想PER 21.1倍

配当利回り 0.5%