3979 うるる 「人のチカラで世界を便利に」 by Satoshi Kuroki

目次

1.概要

2.沿革

3.BPO事業

4.クラウドサービス事業

5.CGS事業

6.業績と今後の見通し

1.概要

同社は、ITを活用し、一人ひとりの働く時間を集約・活用することによって、価値あるサービスを提供している。主婦の方々の空き時間を利用したクラウドソーシングの「シュフティ」を始め、興味深いビジネスを数多く提供している企業だ。

特筆すべきは官公庁の入札情報を検索できるサービス「NJSS」。今期予想の「NJSS」の営業利益率は60%を超え、同社は、第二、第三の「NJSS」を展開すべく成長を続けている。

日本経済新聞社が選ぶ、日本経済のけん引役として期待される中堅上場企業957社を対象とした「NEXT1000」の、「売上高営業利益率が2017年度より高く改善した企業ランキング」第8位に同社が選ばれた。これは、2017年3月期の営業利益率14%から2018年3月期20.5%になったためで、利益の拡大は続いている。

※1

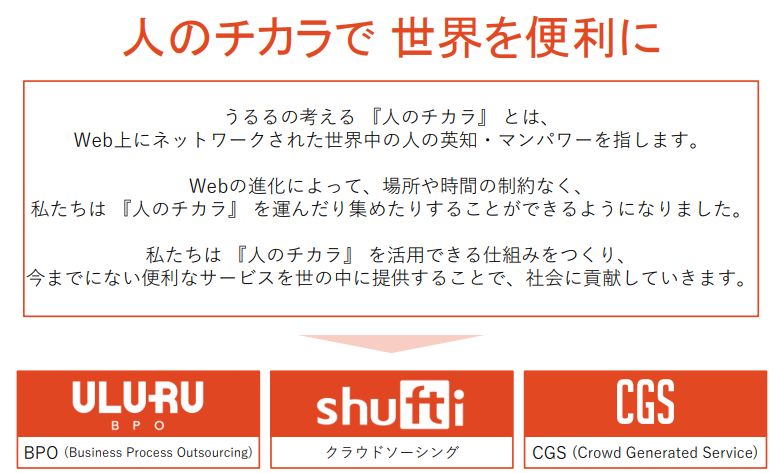

同社は3つのセグメントで成り立っている。

①CGSを生み出すために顧客ニーズ・市場トレンドをつかむアンテナ役である「BPO事業」

②CGSを創出するクラウドワーカーのプラットフォームである「クラウドソーシング事業」

③NJSSを代表とするクラウドワーカーを活用した「CGS事業」

※1 BPOは、企業運営上の業務やビジネスプロセスを専門企業に外部委託することを指す。

※2 CGSは、(Crowd Generated Service)の頭文字をとった造語で、クラウドワーカーを活用した事業

それぞれのセグメントが補完し合っているところに同社の特徴があり、「クラウドソーシング事業(シュフティ)」は、単体のセグメントでは赤字であるが、「BPO事業」、「CGS事業」を支えるための屋台骨となっている。詳細については後述する。

※2

2.沿革

同社は、2001年創業。

2003年、現在も代表である星知也氏が代表取締役に就任。「BPO事業」をスタートさせ、データ入力の事業やスキャニングさせる業務を受託。

2007年クラウドソーシングサービスの「シュフティ」を開始し、38万人の登録者(2018年3月末時点)がいるサービスに成長した。

2008年に現在の収益の柱となる「NJSS」(CGS事業の一つ)をスタート。「NJSS」は着実にユーザーを獲得し、同社を代表するサービスとなっている。

2014年事業部であったBPO部門をうるるBPOとして子会社化

2017年東証マザーズ上場

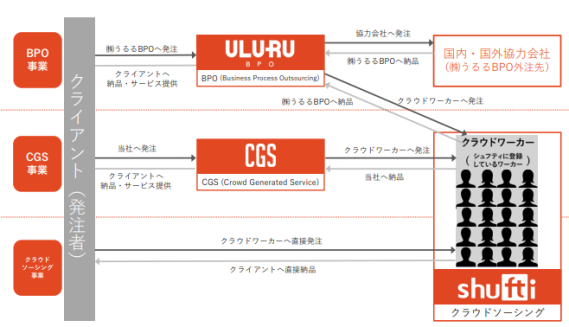

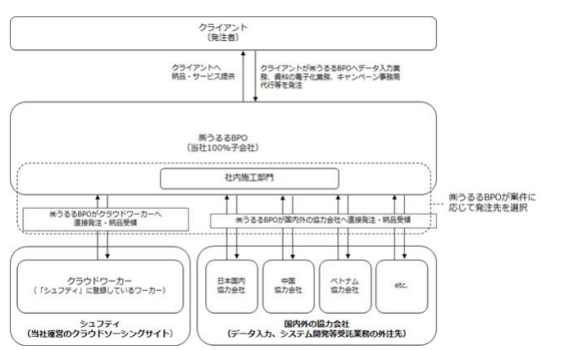

3.BPO事業

「BPO事業」は、100%子会社である株式会社うるるBPOが運営している。過去10年以上のノウハウと、世界9か国にまたがるオフショアリソースが特徴だ。

※オフショアリソース…運用保守管理などを海外の開発会社や海外子会社にアウトソースすることで、開発コストを削減する手法のこと

具体的な業務は、データ入力・スキャニング、システム開発受託、メーリングサービス、キャンペーン事務局代行等の総合型アウトソーシング受託業務。受注後、案件の内容、規模、納期、クライアントの要望等に応じて発注先を選択している。

うるるBPO本社(東京都中央区)には、業務に必要な各種機材が充実(業務用スキャナ機が約80台)している。オペレーターは常駐10名以上、最大50名での対応が可能。セキュリティについても、ICカードによる電子施錠・入退室管理や監視カメラによるセンター内の常時監視を行っている。

※3

「BPO事業」について、一例をあげると、イベントで大量の手書きアンケートを受領し、取りまとめを行う業務の場合、漢字表記が多ければ、中国へ発注、英数字が多ければ東南アジアへ発注など、内容に応じて発注先を変えている。加えて、「シュフティ」に登録しているワーカーを利用するケースもあり、案件ごとにコストと品質のバランスを取りながら最適な発注先を選択する。

BPO事業 累計クライアント数

2013年3月期 2,939社

2014年3月期 3,229社

2015年3月期 3,474社

2016年3月期 3,810社

2017年3月期 4,044社

2018年3月期 4,384社

新しいBPOサービスとして以下2つの提携が発表されている

2018年3月に弁護士ドットコムと業務提携を行い、締結済みの契約書をスキャナーで取り込みデジタル化する「クラウドサイン SCAN」サービスを開始。

「クラウドサイン」は弁護士ドットコムが提供するWeb完結型のクラウド契約サービス。「クラウドサイン」はWebで完結するが、過去の契約書を、「クラウドサイン SCAN」により電子化することで一元的に管理することができる。

大量の過去契約書がある大企業との契約期間は1年以上の長期間にわたることも想定され、今後BPO事業の安定的な収益となる可能性がある。本サービスリリース後の受注も好調とのこと。

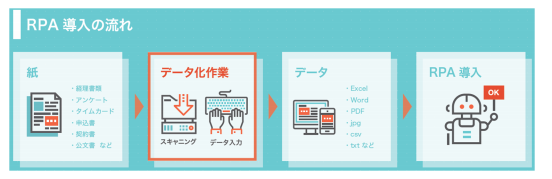

もう一つは、2018年8月にリリースされたうるる BPO とパーソルプロセス&テクノロジー社が業務提携し、間接業務の生産性を向上させる「BPO for RPA」のサービス開始だ。

RPA導入に際しては、紙のデータの電子化が鍵となっている業務も多く、うるるBPOはRPA導入のためのスキャニング電子化サービスとデータ入力サービスを開始する。今回の業務提携にて1年間で100社の当サービス導入を目指す。

※4

BPO事業は、顧客の業務委託動向次第ではあるが順調に拡大を続けている。小口のお客が継続的に業務を発注していることが寄与しているが、2018年3月期は、BPO事業における大口顧客の獲得ができなかったため、下方修正の要因となった。

営業利益率は10%未満であり、この業務自体は業界の競争も激しい。ただ、これまでのノウハウを活用した「弁護士ドットコム」と「パーソルプロセステクノロジー」との提携は、大きな設備投資を必要とせず対応できるため、長期的な業務の平準化及び事業の拡大が期待される。今後、同社は強みを活かしたBPO事業に注力していく。

BPO事業

2018年3月期

売上 648百万円

営業利益 52百万円

営業利益率 8.0%

2019年3月期(予)

売上 699百万円

営業利益 30百万円

営業利益率 4.3%

4.クラウドサービス事業

「シュフティ」は、ライティングや事務作業、データ入力業務などの約60種類にも及ぶ仕事が大量に流通するクラウドソーシングサービスである。

すき間時間を活かして簡単にこなせるタスクから、スキルを活かしてじっくりと取り組めるプロジェクト案件など、仕事内容も多岐にわたるため、個々のスタイルに合わせた働き方ができる。

クラウドソーシングサービスは、数多くあるが、シュフティはクライアントからすると手数料率が安く、単純作業などを依頼しやすい特徴がある。

※シュフティは「仕事をマッチング」させる在宅ワーカーと企業のB to Cのポータルサイトである。ビジネスマッチングの報酬金額(ワーカーへ支払われる成果金額)の10%が同社に入る仕組みとなっている。

会員数は約38万人、登録クライアント数1万7千社(2018年3月末時点)と順調に増加しており、月収数十万円の会員も存在するなど、十分に案件を熟すだけの様々なスキルを有した会員がいる。

「シュフティ」のwebサイトを見ると、短時間でできるものも数多くあり、子育て中の主婦などの空き時間と簡単な業務を依頼したい依頼主をマッチングさせているプラットフォームである。

CGS事業、BPO事業の売上を伸ばすためには必要なセグメントであり、2018年3月期では単独のセグメントで赤字であるものの同社は業務拡大による黒字化を考えている。登録者については、増加しているものの、実稼働数、稼働率などの数値は公表されていない。クラウドソーシングの業界は競争が激しいため、ビジネスが拡大していく際にワーカーの確保が課題になる可能性はある。

※5

5.CGS事業

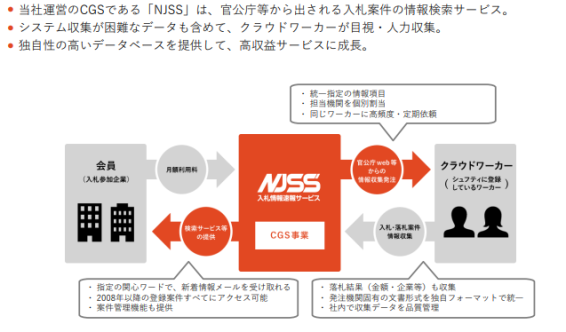

CGSの代表サービスである「NJSS」は、各市町村など官公庁入札案件の情報検索サービスだ。

入札においては、各官公庁個々に開示されている状況で、情報収集に手間がかかる。「NJSS」は網羅的かつ過去のデータベース含め一元的に情報を閲覧できるのが特徴。競合他社にはウェブ上をクローラーで情報収集するようなサービスもあるが、入札案件のデータ形式が各官公庁でバラバラであるため、精度に問題がある。

「NJSS」は、シュフティのクラウドワーカーを活用し、人力で情報収集するため、精度が高い上に10年以上に渡る過去のデータベースに価値がある。

例えば、資本力のある会社が今年の官公庁入札データベースを作成することは可能だが、過去のデータベースを作成することは困難である。同社が保有する過去のデータベースに価値がある。入札の場合は、過去いくらで落札したかが鍵であり、過去の情報を閲覧することができる「NJSS」のサービスは貴重である。

今後、官公庁が横断的な入札データベース作成し、公開するリスクはあるとはいえ、現時点で筆者はその実現性はそれほど高くないと考えており、「NJSS」には先行者のメリットがある。

※6

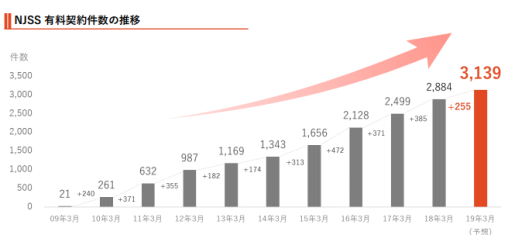

「NJSS」のユーザー数は順調に増加している。2019年3月期予想は、255件増加の3,139件となっている。

これまでの増加ペースを考慮するとやや鈍化が見込まれている。理由は2018年3月期に発生した一時的な検索エンジンによる検索順位の低下などの影響を考慮したもので、足元はweb経由での契約も順調であり、ユーザーの増加数は堅調だと推測される。

「NJSS」のプランは、ベーシックとプレミアムの2プランであったが、2016年にプラチナプランを登場させ、入札獲得のための企業コンサルもすることでプレミアム及びプラチナの高額プランの加入者数も増加傾向にあり、ユーザーの単金も上昇している。

※7

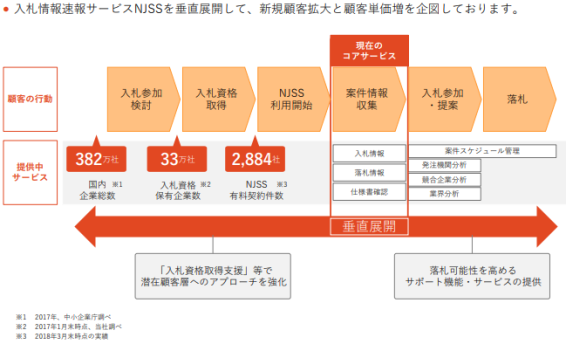

潜在的な顧客はどれほどいるのであろうか。2018年3月期時点で、入札資格保有者数は全国に33万社あり、有料契約数は入札資格保有者数の約1%にとどまっている。

同社はこれまでのウェブ中心とした顕在ニーズのある企業の集客から、潜在的なニーズのある企業発掘のため、セミナーの開催や展示会などFace to Faceの営業にも力を入れている。

※8

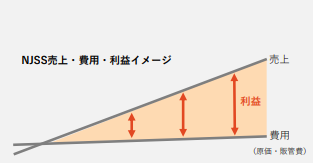

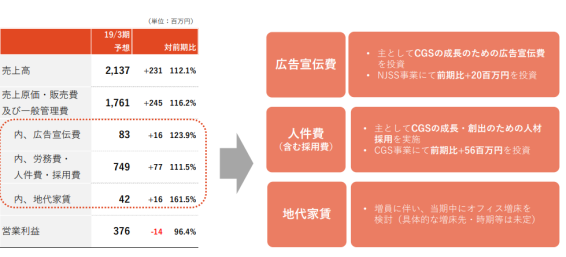

2019年3月期は、広告宣伝費や人材採用を含めた人件費を増やす予定だが、CGSセグメントにおいては、増収増益を予定しており、「NJSS」の限界利益の高さを示している。以下の図の通り、費用はほぼ一定ではあるが、売上の増分が利益となるため、高収益かつストック型のビジネスモデルといえよう。

※費用が一定な理由は、官公庁入札データ数が毎年100万件程度、かつ入札案件総額も20兆円程度と安定しているので同社の抱えるクラウドワーカーに支払う金額が大きく変動しないからである。

CGSセグメントでは、50%を超える営業利益率となっており、「NJSS」単独では営業利益率60%を超える予定だ。

※9

2018年3月期 CGSセグメント

売上 1221百万円

営業利益 698百万円

営業利益率 49.8%

2019年3月期(予)

売上 1401百万円

営業利益 761百万円

営業利益率 54.4%

CGSのその他のサービスとして、幼稚園・保育園向け写真販売管理システム「えんフォト」がある。写真販売でかかる先生と保護者の手間を双方にとって楽にするサービスで、展示から決済まで、一括してインターネットで完結することができる。先生からすると時間を要する展示や集金作業が必要ではなく、保護者にとっても幼稚園に行って展示を見る必要もなくインターネット上で注文、配送依頼が完結し、双方の時短につながる素晴らしいサービスだ。

2014年のサービス開始から堅調にユーザー数を伸ばし、2018年3月期には黒字化を果たしている。この「えんフォト」は評判も良く幼稚園、保育園の横の繋がりからもユーザー数が増加中だ。「えんフォト」については、定期的なイベントの発生に伴う受注がある程度確定していることからストック型に近いビジネスである。幼稚園、保育園の保護者情報やカメラマンのネットワークもできていることから、第二の「NJSS」となるべく今後の成長が期待できる。

その他にも、シュフティを活用したコールサービス「フレックスコール」があり、ChatWork社との提携で開始した、「ChatWork 電話代行」は、リリース後8か月で100社導入が決まるなど拡大しているサービスである。シュフティを利用した在宅ワーカーを利用することで低価格で電話の一時受付を任せることができるサービスである。

他には、タブレット向けリアルタイムデータ化システム「カミメージ(KAMIMAGE)」、位置情報を利用した仕事マッチングサービス「Pod pics(ポットピックス)」、買い物代行の「Twidy(ツイディ)」などのCGSサービスを相次いでリリースしている。

6.業績と今後の見通し

過去4期における一人当たりの経常利益は改善傾向にあり、「NJSS」の順調な会員数増加とともに生産性も高まっている。売上も順調に拡大させ、2015年、2016年の投資効果により、営業利益率20%を達成している。

※有価証券報告書及び目論見書を元に筆者作成

2018年3月期の財務諸表を見ると資産28億円の内、25億円が現預金だが、配当は予定されておらず、成長のための投資を優先していく予定だ。バランスシートには前受金が数億円恒常的にあるが、「NJSS」における長期契約の前受収益が中心であり、先に現金が入ってくるビジネスを展開しているため同社の資金繰りには余裕がある※「NJSS」の契約は1年及び2年が中心であり、顧客からは一括先払いのケースがほとんどである。

同社の発表によると、2019年3月期は増収減益の見通しとなっている。以下の図は2019年3月期の同社業績予想。主に広告宣伝費、人件費などの投資を行う予定で微減益を予想しているが、2019年3月期第1四半期決算は売上、営業利益ともに約20%程度の増収増益となった。

※10

「NJSS」については、検索エンジンによるSEOリスクは常にあるもののマーケットの大きさと潜在需要を引き出すことも視野に入れ、今後も堅調にユーザーを伸ばしていくことが予想される。限界利益率が高いことから同社の金のなる木となるはずである。様々なCGSサービスをリリースしているが、第二の「NJSS」となるCGSビジネスの成否が今後のカギとなる。

BPO事業やクラウドソーシングのシュフティにおいて企業の機密情報漏洩や個人情報の取り扱いには一定のリスクがある。対策は取っているがリスク要因の一つとして挙げられる。また、BPO事業については、顧客からの受注ありきなので、業績の変動要素となってしまう点はあるが、強みを活かした業務提携を行っていることから今後の業績の伸びが期待される。

同社は、様々なビジネスのアイデアを生み出し、スモールスタートさせ、伸びるビジネスに大きな投資をするといったチャレンジングでありながら慎重な姿が見受けられる。祖業であるBPOと多くの会員が在籍するシュフティを上手に活用しながら、今後も収益につながるCGSを世の中にリリースしていくことが可能であろう。

以下の写真は受付だが、オフィスの雰囲気は良く、快適な空間が広がっており、すれ違った社員から挨拶をして頂くなど社員が活き活きと働いている姿が好印象だった。長期的な目線で同社の成長が期待される。

※11

引用元:

※1,2,6~10 2018年3月期 決算説明資料

※3 2018年3月期 有価証券報告書

※4 2018年8月2日リリース 「うるる BPO とパーソルプロセス&テクノロジーが業務提携」

※5 https://www.shufti.jp/

※11 筆者撮影