3804 システム ディ JQ -みよ 世界精神が行く- by yamamoto

3804 システム ディ JQ

すべての文責は筆者にある。

新規事業が成長を牽引している。 注目している。 同社を取り上げるのはわたしが最初ではない。

「知っている人は知っている」優良会社である。

同社を取り上げた人たち

同社を2014年3月に取り上げたのは日経コンピュータ副編集長(当時)の田中克己氏であった。 同氏は「ニッポンのIT企業」の中で同社を取り上げている。 http://www.itmedia.co.jp/enterprise/articles/1403/11/news005.html

以下、引用する。

「新規事業の1つが、 2010年から開始した公立学校向け校務支援システムだ。 教職員の校務処理支援や保護者らへのメール連絡、 構内や教育委員会などとの情報共有化を図るグループウェアなどからなるもので、既に400校以上に導入されている。 実は、本格的に売れ始めたのは2013年から。 県内の全高校に導入している静岡県と和歌山県の要望を聞きながら、 2年の歳月をかけて機能強化を図っていたからだ。 クラウドサービスを用意するなどし、宮崎県や香川県、広島県、岩手県などからも相次いで受注したという。」

「もう1つは、 地方自治体向け公会計システムである。 システムディが2013年1月から本格販売を開始した。 2013年10月時点で約170の自治体が採用しているが、 同社に追い風が吹き始めた。 2013年6月の閣議で、 自治体に民間の会計基準に準じた財務諸表や固定資産台帳の作成、 提示を求めた『企業会計原則による公会計導入の促進と公共施設の資産管理・経営改革の重要性』が決定されたことだ。」

「同時に、ビジネスモデルを変えてきた。高い品質、豊富な機能を備えたパッケージソフトの開発、 販売に力を入れることだ。 以前、カスタマイズによる売り上げ増を図ったが、 結果的に『その費用がかさみ、アフターケアも大変になる』(堂山会長)などし、 収益率向上につながらなかった苦い経験がある。 カスマイズなしの方が顧客満足度を高められる。 さらに、ストック型の収益基盤を確立するクラウドサービスを強化していく計画だ。」

(「ニッポンのIT企業」IT産業ウォッチャー田中克己氏) http://www.itmedia.co.jp/enterprise/articles/1403/11/news005.html

*田中氏は当時日経BP社で日経コンピュータ副編集長であった。

もうひとり、先人をあげるならシェアドリサーチのフィスコの客員アナリストの浅川裕之氏であろう。 2017年7月に22ページにも及ぶ良質なフル・レポートを発行している。

冷静で正確なよいフル・レポートであるのでぜひ読んでいただきたい。 こうした優れたレポートがあれば、同じことを書く必要はないので楽である。(わたしは残念ながら、浅川さんにまだお会いしたことはないが、立派なレポートである)

個人投資家向け説明会を大阪と東京でかねてから行っている。IRにも積極的である。

説明会向け資料もHPにアップされているので、これを読めば同社の戦略は明らかである。

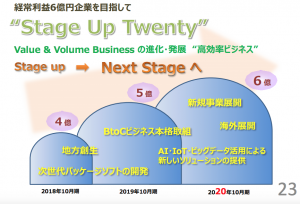

特に個人投資家にアピールしたいのは、説明会資料の23ページである。

JASDAQから東証1部への昇格を2020年に目指す。

説明会資料の23ページは、「Stage Up Twenty」とあるが、Stage UpとはJASDAQから東証一部へステージをあげるという意味ではないか。 その時期はTwenty、つまり2020年。そのようにわたしは解釈した。

以下は同社のヴォリュームビジネスの推移。クラウドと保守サービスが着実に伸びている。5の今期予想は筆者の勝手な予想である。

2020年に同社は東証一部に昇格を目指すのである。

そして、その確度は高い、と筆者は考えている。

会社側も無策ではない。そのために、個人投資家向けの説明会を今年から積極化しているのだ。 全力でフォローするつもりだ。

世界精神

システム ディには、時代の風が吹いている。 本質的なことを二つ上げておく。

-時代の風 その1 クラウド・サービスの急速な普及-

まさに驚異的に進展した半導体の微細化や低価格化。このことで、一番恩恵を受けるのは、市民である。 50年前であれば体育館でなければ設置できないといったら大げさだが、コンピュータ汎用機は大きく、とても高価であった。 国や大企業しか、コンピュータソフトの恩恵に預かれなかった。

しかし、いまや、個人所有のパソコンであっても、耐久性といい計算速度といい、昔の汎用機の能力をはるかに上回っている。

つまり、メインフレームをPCが置き換えるということが可能になった。 いま、個人の端末は、多くはクラウドサーバーで処理されており、高速通信を前提にするならば、もはやソフトウエアはクラウドで十分、というところまできたのだ。 これはどういうことかといえば、パッケージソフトの対象が広がり個人や中小企業のみならず、大企業をも、顧客にできるということである。

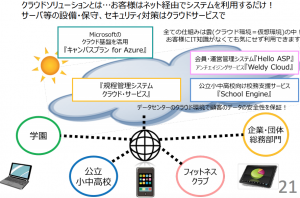

同社のクラウドサービスは[School Engine](月額2万円/顧客)等を中心に大きく伸びている。 クラウド・サービス関連の企業のバリエーションとしては同社は格安に放置されている。

-時代の風 その2 パッケージの競争力の向上-

ソフトウェアのパッケージは安価に提供できるため、基本的に競争力は高い。

欠点は、カスタム化への対応力であった。 しかし、それを変えたのは、オービックのようなERPメーカであった。 顧客の要望を聞いて、というよりは、あえて聞かないで(といえば語弊があるが…)、パッケージにたいして必要最低限の修正だけを施す。

結果として顧客の投資効率も上がり、顧客満足度をあげている。

限界利益率の高いクラウドサービス

クラウドサービスは、限界利益の塊であり、一定の水準を超えると一気に黒字になる。 これが前期2017/10に始めて黒字転換した。 あとは、売り上げを積み上げると利益の塊と化す。 あと10億円積み上げれば、それだけで同社の利益は3−4倍になってもおかしくない。 10億円の売り上げの積み上げは4−5年で可能であると筆者の勝手な予想である。

過去の同社の増収率の平均値は高い。過去18年間で平均増収率は10%である。 利益の加速フェイズに入っている。

現状4億円を突破したSchool Engineで倍の売り上げが可能である。 また、自治体向けパッケージPPPは国の使い勝手の悪いシステムが相手だけにまだ開拓の余地がある。 同社のクラウド及び保守サービスの顧客はこの1年で1000社も増えている。 自治体の特需もあるとはいえ、大きく顧客数を伸ばしているのだ。(自治体向けのPPPは特需は落ち着くが総顧客数は増加傾向が続くと予想している。)

環境が良くても伸びない企業と伸びる企業がある

この-時代の風その1及び-時代の風その2-の恩恵を受けるためには、条件がある。 それは、開発を自社で行うこと、そして、直販が基本となることである。

3月納期にこだわる顧客を「説得する」という作業は直販、そしてエンジニアが直接説得する方が望ましい。 あるいは、顧客の要望を「聞きすぎる」と、カスタム仕様ちゅうかんが度を過ぎるため、馬鹿高いシステムになって顧客のためにならない。 顧客は元来、なんでも欲しがるので、「この機能は御社には必要ありません」と顧客を「説得する」のが直販営業である。

つまり、営業のエンジニアリングを理解できる組織が望ましい。 そうなれば-時代の風-の恩恵をはじめて受けることができるのだろう。 直販、エンジニア営業が基本路線にならざるを得ないのだ。

クラウドかどうかというのは、形の問題で、大問題ではない。柔軟にカスタマイズできるが基本的には自社開発パッケージの提案をする組織であればよい。 また、直開発で直販売の組織でなければならない。 そして、もっとも重要なことは、社員たちが互いに言いたいことがいいあえるフラットな組織であることだ。

伸びるソフトウエア会社

1)直販及び自社開発のパッケージ提供

2)エンジニアリングの力のあるセールス中心のフラットな組織

3)ブルーオーシャンをクリエイトする組織

4)ソフトウエア会社は人が財産。人をどれだけ大切にするか

組織運営は難しい

しかし、この直販、自社開発という条件は、まさに、「言うに易し、行いに難い」なのである。 まず、株主に対して。 クラウドサービスの普及のためには、直販人員を増員しなければならない。 クラウドサービスの立ち上がりは赤字になる。 赤字になっても人員を増加する胆力が社長に求められる。 株主に「うるさい。いまは新規事業の拡販のときだ」といえるかどうか。 サラリーマン社長ならば、販管費をカットして、赤字を減らそうとするだろう。 だが、同社は腰を入れて人員を増加してきた。そのために、この数年間は利益が伸びなかったのだ。

経営者が絶対に諦めない

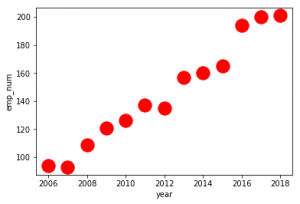

この会社の上場来の社員数と業績の推移を追ってみて非常に驚いた。 業績が思うようにいかないときも、絶えず、攻めの姿勢で、社員を増員するのが堂山流の経営だ。

こんなことは、なかなか普通の経営者にはできないだろう。 堂山会長は大物だ、と思った。

たとえば、2008年の減益、利益は3分の1となってしまう。リーマンショック時だ。 堂山会長はひるまない。 業況を拡大。社員は109人から121人へ「増加」した。

また、大震災や超円高の2012年は減益となった。 営業利益は前年の5分の1になってしまう。 ここでも会長はひるまなかった。逆に大幅に社員を採用。 社員は135人から157人に「増加」している。

後には引かない男気さえ、感じる経営である。

小さなM&Aもあるが、基本は、新卒を育てる会社だ。18年間で減収はたったの4回。

気がつくとV字回復。

コストカットによる増益ではなく、コストアップしての増益なのだ。

社員数を着実に増やしていることについては、会社は、 「人はとれるときにとらんと、勢いが出たときに、走ることができない」と答える。

逆にいえば、同社が減益となる理由は、ほぼすべてといってよい、先行投資によるものだ。 つまり人への投資、採用増が主因であるのだ。

会社の成長とは、突き詰めれば人の成長である。 人が成長するから、よいものができる。 世の中にないもの、これまでよりよいものが提供できる。 だが、よい製品を出し続けるには、悪戦苦闘する社員がいなければできない。 厳しい環境下で、誰も助けてくれない環境下で、人は自らを鼓舞し、修羅場を自力で切り抜けなければならない。 その厳しさがゆくゆくは楽しさとなって、本当に価値ある仕事がいつしかできるようになるのではないか。 企業の成長とは人の成長。 「企業は人がすべて」を地で行く会社だ。

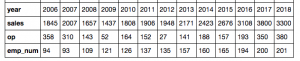

過去の数値。今期は2018/10は筆者予想。勝手な予想だが根拠はある。

いまのところ、会社計画と同じだ。

会社とはなにか?

システム ディの社員はひとりひとりが主体的に仕事をするとの評判だ。 創業時は10数人から始まったが、200人世帯となった今でも各自が当事者意識をもって仕事に取り組んでいるという。

さて、当事者意識というのは、顧客の立場になって考え行動するということでもある。 それだけではなく、自分が社長ならばこうする、こうしたい、ということも当事者意識である。

いわれたことだけをやる、ではないのだ。

関係者への取材によれば、

いま、200人という所帯になっても、あまり雰囲気は変わっていないという。 やはり、当事者意識の高い人々の集まりなのだそうだ。

人任せにしない。

また、会長・社長が採用面接ほとんどすべてに参加するそうだ。

堂山会長は、すべての入社面接を受け持つ。 だから、学生の中にこれを読んでいる人がいれば、会長へ直々に訴えると「学歴なんか関係無いよ」ときっとその学生を励ますだろうと思う。

一次面接も社長が行う。 集団面接にも最終面接にも参加する。 入社後のオリエンテーションにも堂山社長は参加する。 それだけ、人を大事にしている。 なぜならば、社長には覚悟があり、社員を家族と思っているからだ。

会社に入る前から、学生の生活も含めて、気にかけているという。 社長は、社員に対する思い入れがあり、ひとりひとりに対しての気持ちの入れ込みがある。

採用時の会社説明会では、会社への質問も含めて3時間に及ぶやりとりの中で、「あいつとあいつは取りたいな」という学生が出てくるという。

互いに言いたいことをいえる関係というのがあるが、若手メンバーの中では、 「いいたいことがあったら、堂山社長に直談判」する若手もいるという。 いいたいことは直に社長にいった方が物事ははやい。 そう若手は思っているという。

関係者への取材で、システム ディのフラットさを確認できた。 これは収穫であった。 つまり、わたしの直感で「この企業は伸びる」と感じたのだ。

2018年1月30日。堂山会長兼社長は会長職となり、井口新社長が誕生した。堂山ー井口体制が始まった。井口さんは昭和43年生まれ。40代の若さでの就任となる。平成5年入社。そして、最年少取締役の藤田さんが専務に昇格した。

拡大均衡

一度も社員を減ずることなくコストアップを行ってきた経営は、拡大均衡の経営である。拡大均衡とは不均衡(減益、赤字)などがあったときに、いまの売上からコストを下げる縮小均衡ではなく、さらに人材への投資を進めることで、将来の売上増加を狙うというものである。

終わった期の売上や現時点での売上から、コストを逆算して、リストラするやり方で、多くの日本企業が失敗を重ねてきた。

そうではなく、確約がたとえなくとも、人的資源を投入することで、増収を目指すというのが拡大均衡の経営である。

いま、この拡大均衡の経営ができる経営者がほとんどいない。大方は縮小均衡の経営者だ。システム ディを観察していると、拡大均衡を経営ポリシーに置いているように思えてならない。他の会社….. 管理ばかりで死にゆく生命

証券アナリストやコンサルタントは、(形だけの)仕組みやルールが好きだ。 上辺だけの取り決めやルール、誰でもできるようにマニュアル化することが好きだ。

要するに、コンサル(第三者)とは、端的にいえば、「浅はかな人々」である。

組織運営において、本当に大事なことは、当事者同士がその都度、腹を割って話すことである。

面と向かってちゃんと当事者同士が意見をぶつけ合うことだ。 ルールではなく、ケースバイケースの「止揚」なのだ。

これが組織が大きくなるとできないのだ。 簡単な例でいえば、室内楽は指揮者がいないが、オーケストラには指揮者がいる。 組織も大きくなるとルールが必要になる、というわけだ。

特にインターネットが普及し、会社内部の機密資料が拡散すれば会社の存亡に関わるようになってからは、 社員を容疑者のように扱う会社がほとんど大多数である。

それはおかしい。

ルールを決めるのでなく、すべてをケースバイケースで判断するのが本来の正しい姿なのだ。

矛盾を昇華させ、よりよい解決を成し遂げることとを、正反合、あるいは弁証法という。

ケースバイケースならば、止揚が期待できる。 一方、ルールでは、正と反を区別して、反はだめだというだけだ。これでは組織としてなんの成長も期待できない。

多くの経営者にとっては、組織運営とは単に管理者数を大幅に増やすだけになってしまったのだ。 これでは、優秀な自由人は、組織には属さなくなる。

だから、それがわかっている一流の経営者は、ルールを定めない。 管理のマニュアルやカタログはつくらないのだ。

コンサルタントをいれると多くの企業がダメになるのは、当たり前のことだ。 コンサルに失礼だが、コンサルの多くは浅はかではないか。 ルールつくりや定型化することで、成長や止揚(付加価値)を諦めてしまうことをむしろ推奨する真逆をやるからだ。経営者はそれに高い金を払う。 ばかばかしいことである。

組織運営には士気を下げるような画一的なルールは取り払う方がよい。 一緒に働くものたちを心から応援し彼らを信じること。問題が起これば、個別対応で粘り強く昇華を目指す。一律なマニュアルによる取り締まりでは付加価値を叩き出す集団は生まれない。多くの経営者は志をもつことや事業リスクから逃げ腰なのだ。

一方、システム ディ。 「創業時のスピリッツが社員200人体制になっても、まだ続いている」と関係者の証言だ。 買収買収で大きくなるのではなく、ひとりひとりの新卒を大切に育てるのは、オービックを彷彿させる。

彼らも社長が、朝、喫茶店から、通勤途中の社員をひとりひとり観察していた時代があった。 何人か、元気がなさそうな社員がいると、さりげなく、職場から呼び出して、飯をおごったりしていたという。 トイレで社員に会うと、バシッとその社員の名前が出てきて、君は最近頑張っているそうじゃないか、なになに課長が君のことを褒めていたよ、と 声をかけた。

こんなことは、会社では当たり前のことだったのだ。 こんな普通なことが80年代の黄金期の日本を作っていたのだ。 社員の妻の誕生日に花を届けるとか、子供の誕生を我が事のように喜ぶ、そんな会社がいまの時代、伸びるはずだ。

いま、ほとんどの大企業の組織は味気なくなってしまった。 職場で悔しければ泣き、大声でどなり合うということもなくなった。

コトの本質は、生命力である。 この「生命力」がほとんどの会社で弱っているのだろう。

社員を管理し、コンプラを守れといい、なにかが会社にあればすぐに社員を犯人扱いする。 つまり、いま、社員にとって、会社は「刑務所」になっているのだ。 業績がよければ経営者だけが儲け、業績が悪ければリストラを繰り返す。 そういう社会には株主さえもうんざりしている。 社員は首から管理カードをぶら下げて、犯人扱いされ、飼いならされた犬同然の立場だ。

思いを形にするためには、志を貫徹するためには、必要とあれば上に刃向かう気概でぶつかるしかない。おかしなことがまかり通れば辞表をポケットに忍ばせて、不正を正すしかない。部下が理不尽にもリストラされそうになれば、体を張って部下を守るしかない。

誰もやらないことをやろうとせず、難しくて新しいものに挑戦しないなら、生きる意義はどこにあるのか。

ただ、いわれたことを粛々とやる、そんなサラリーマンばかりになったら、日本はもう終わりだ。

だからこそ、いま、社員ベースでのアナーキズムが、多くの場面で求められているとわたしは思っている。 これからの企業人は、生命力豊かで、野性味があって、危ないぐらいでちょうどよい、と思う。

こいつが会社にきたら、あぶない ー

そう思われてちょうどよい、ということだ。

システム ディの本社ビルは、ICカードで入室管理などしていない。 本社の入り口には、「ここは地下鉄の入り口じゃありません」と一般の通行人が入らないようには但し書きがあるが、 逆にいえば、誰でも無条件で入れるビルである。

それを見て、「なんと緩い管理だ」と考えるあなたは、もう、コンプラに生命力を根絶やしにされたのだ。

この会社は、本質だけを追い求め、絶えず新しいことに挑戦している。 バリエーションは低位であり、大きな飛躍が期待できる。

最後は、コンプラ経営者に恨み節になってしまったが、私自身、アウトローであり、反逆者でもあるから、 社長にくだらないことをくらだないといえないサラリーマン諸氏には勇気をもってもらいたいと切に願っている。

今期2018/10会社予算の考え方

今期は昨年のような超大型案件を見込んでいないため、保守的に減収を予想している。だが、昨年の大型案件は利ざやが低く、それが抜け落ちることによる利益への影響は軽微だ。

一方で、クラウドが伸びている。会員が大幅に増えたのに、クラウドなので、半年分しか売り上げ計上されていない。 なにもしなくても、クラウドの売り上げは2億円程度は伸びるだろう。 そして、こちらは限界利益率が極端には高い。

減収増益決算予想は、妥当だと思う。

あまり、細かいことは、あえて書かない方がよい。 営業に迷惑がかかるからだ。 わたしたちの独自の取材によって、競合他社情報やオフレコの数字もたくさん入手することができたが、ここであえて記載することはできない。

今期もクラウドサービス「SchoolEngine」は順調に伸びていることはわかった。 長期で応援していくことを決めた、とだけ記す。

山本 潤 やまもと じゅん

付録

–創業者 堂山会長—

堂山道生会長は、昭和18年(1943年)生まれ。 今年2018年には、75才になる。

同志社大学法学部卒。 海運会社、出版社、建築事務所等を経て、 京都芸術短大の企画室長となる。

その後、1984年にシステム ディを設立。創業者として社長に就任する。

起業からしばらく数年間、パッケージソフトの販売が思うように進まなかった。 汎用機の時代、パソコンの黎明期にあって、システム ディのパッケージだけでパソコンの容量のほとんどを使い切ってしまったからだ。 それではインストールしてもPCはフリーズする。

売れるはずがなかった。 そんなとき、しかし、堂山社長は「俺たちが時代の先を行き過ぎた。いずれ時代が追いつくだろう」と。 なんたる胆力だ。

起業直後で経営が苦しい中、すぐに収益となるエンジニアの派遣やオフコン向けのソフト開発の依頼を断り続けた。 大手からは、「パッケージなんかでは食っていけないだろう。俺たちの下請けをやったらどうだ」と言われたという。 「仲間の食う分ぐらいは自分が稼ぐ」と社長は奮起したのではないか。 「人を派遣するとか下請でやるとかは、やりたくない」(堂山社長)。 この話を聞いたとき、ぐっときた。 逆境で奮起。本物のリーダーだと思う。 まさに、親分肌である。

こんな社長なら、部下もついていくだろう。 部下に仕事は任せたらちゃんと最後まで任せるだろう。 とうとう、大学向けに優れたパッケージソフトを開発。

徐々に時代が追いつき、ソフトは売れ始める。 気がつけば、大学向けシステムでは、トップシェアにまで育った。 その後、すぐにクラウドに力を入れた。2009年だ。 かなり早い。

このあたり、この会社はイノベーターとしての先見の明があるのだろう。 「クラウドでは利用者がつくったソフトをネットに あげることがえき、利用者も一緒にソフトをつくっていける。 今後もサービスの広がりが見込まれる。」 (堂山社長2010年10月28の京都新聞)

「顧客と一緒につくる!」 堂山社長はこういう方なのだ。 こういう人を、わたしは好きだ。 イノベーティブなものに憧れ、勝負を挑むのは、堂山「親分」の生来の気質かもしれない。

上場来の社員数をみても、社員を切っていないこと、リストラとは無縁であることは、わたしにもわかっていた。 前述の田中氏の企業紹介にもある通り、 創業当時、パッケージの売り上げが立たない時期にも、エンジニアには下請け業務をさせなかったのだ。

社長は社員の給料ぐらい自分で稼ぐことができると信じていたではないか。

会社としても、新卒採用で生え抜きをきっちり育てるという方針である。

1月23日に京都の本社を訪れた際、 8階の受付。企画部や管理部の人たちがワンフロアにいたが、女性の多さが目に付いた。

全社員200体制だが、おおまかに、以下のような役割分担だ。

営業 40人 SE (このなかには開発もいる。110人)

開発(25人)

サポート(25人)

特徴としては、SEが営業ができるということ。 顧客の話を聞くのもSEの仕事である。 営業と技術の境界線がないこと。

現状5:5で直販と代理店。

売上が大きくなるについて、どうしても代理店売上の比率は大きくなっていく。

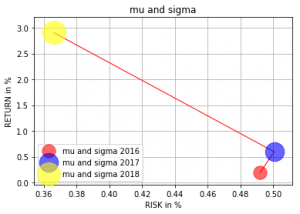

株価

2018年に入り、リスク(横軸)は大きく低下。年率ベースのリターンが急上昇している。ブレイクの兆し。

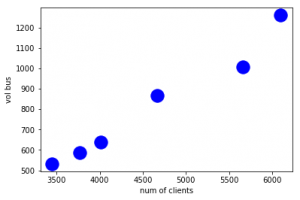

業績

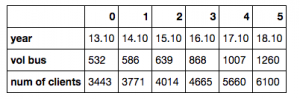

注目しているクラウド及び保守サービスの伸び(縦軸)。そして、クライアント数(横軸)。

今期は筆者予想。

毎年300−400程度の顧客増加は期待できそうだ。

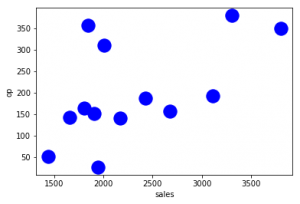

売り上げ(横軸)と営業利益(縦軸)。今期予想も含めると、過去最高利益で利益率もクラウド伸長で改善傾向に戻ると予想している。

システム ディで筆者が一番好きなグラフのひとつ。

社員数の伸び。

企業の成長とは、突き詰めれば人の成長。各自成長し、みな、よい組織運営を目指してフラットで自由闊達に意義あることをなしてほしい。

システム ディの業績を振り返る

いつものように、IPO以後の業績を振り返る。

2006-

NW 42% 総資産24億円 ROE 18%

学園ソルーション60、ウェルネスソルーション23 の2部門が主力。

それぞれ大学とフィトネスクラブ向け。

学園向けは少子化懸念されるが、 私たちの立場はいつもそう。 この世に飽和する市場はない!

堂山社長16%株主。 堂山達子7%株主。 大学は得意は日大などの私立だが、 国公立にも食い込みを見せる。 独立行政法人化で入札になったからだ。 福祉施設向け等新規事業育成。 公募1450円。 ウッドランド17%に下がる。

-2007-

3,9月に偏重。 株価は大きく下落してPER11x。 700円台。 web系システム製品注力。 大学は国立を狙い、高校を狙う。 人員拡大と開発増加で減益に。

-2008-

1Q赤字は想定とのこと。 PKGは採算よい。 小型駅前のスポーツジム増えて恩恵。 大学システムの開発遅延生じる。 販売延期。 国公立大学と高校を積極開拓。 カスタマイズ案件を減らし、高採算PKGに軸足。 大学システムの開発費が重い。 大幅な減益となった。株価は100円台に。 人員増加。

-2009-

図書館向けシステム展開の京セラ・丸善合弁と 業務提携。双方が開発したソフトをお互いに販売しあう。 決済承認システムを仕入れ販売始める。 京都同士の関係。 京都銀行も株主だ。 採算低いものは見直す。 ソフトウエア資産の減損。 最終損失が6.5億円。 リーマンショック。 NW 56%

-2010-

10月決算に変更(13月) 山佐時計計器と提携。 万歩計エクササイズシステム。 小中高向け公務支援ソフト複数獲得。 トレンドマイクロと共同で情報漏洩予防に細心。 スポーツジム向けASP投入。 社長個人が株を売る。フュチャアキテクトが筆頭。 株価が回復。200-300-400円台に。 薬事システム一社1億円の受注。 調剤薬局向けシステムの同僚を0.45億円で買収。 企業向け規定管理システムをクラウド化検討。 大学向けもクラウドを投入。 給料下がる。 人員はMAで増加。

-2011-

主力の大学向けシステムが新バージョンで回復。 販売単価が下落。採用増でコストアップ。 減益。 平均給与アップ。 薬の使用履歴システム投入。 PER 6-7xに低迷。 株価は100-200円台。

-2012-

学校の施設使用状況が把握できるソフト開発。 電力消費量も可視化。 大学向けは次世代開発に着手。 京セラ・丸善に第三者割当てを仰ぐ。 京セラ・丸善システムが8%株主に。 公立中高向けは教育委員会を攻略。 静岡350校販路開拓。約定までに時間かかる。 この分野の営業を2人から10人に。 大学システムには就職支援も盛り込む。 大幅な減益。人員増加。

-2013-

公会計事業部が発足。後々、怒涛の約定を見せる。 年間400を超える自治体から受注するスーパーなチームとなるのだ。 自治体公会計ソフトコンサル2社買収。 クラウドがフィトネスクラブに浸透。 自治体は会計制度改正の特需期待。 株価は回復。300円台に。 大学会計改革の期限迫る。 香川県から小中学校の教務ソフト導入契約。 消費税改定の特需も。 自治体事業赤字。 小中高校事業赤字。 それでも増収増益となった。

-2014-

15.10は大学会計改革の期限迫る。 学校向けは生徒の個人情報漏洩懸念が順次解消。 大学以外、専門学校にも広がり。 クラウドサービスにMicrosoftのAzureを採用。 マイクロソフトはプレスリリースでシステム ディを取り上げている。

この年、田中克己氏の「ニッポンのIT企業」で紹介されている。

-2015-

筆頭株主が京セラ丸善。 私大向け事務管理ソフトは順調。 健康クラブ向けは体育館を開拓。 クラウドサービスにマイクロソフトを選定する。 自治体へ固定資産台帳と財務4表を作成する公会計ソフト。 サポート含め年間90万円で提供。 競合の総務省は無料で提供している。 減益とはなったが、人員大幅増。 内容はよい。

-2016-

小中市場は高校の数十倍の市場規模だが、 先行している競合が10社程度あったが参入を果たす。 営業を拡充。 私大向けはカスタム色が強まる。 自治体ソフトが京都府が採用。 この会社を支援する。 1700の自治体のうち446団体に納入。 代理店強化。 私大システムは案件多い。

創業来の盟友、井の本専務がご家庭のご都合で退職。 堂山社長と苦楽を共にした盟友の退任。 大きな出来事だったと思う。 これで創業からの仲間は、小林さん(開発担当役員)だけとなった。

後継者指名も近づいているのではないか。

-2017-

人口20万人以上の都市で初めて久留米市から 公務支援ソフトを受注で小中学校に入る。 自治体ソフトは1000の自治体に営業。 株価は700円に回復。 有利子負債1370m NW43% 公共会計は673団体に納入。 小中は千葉県からも受注とる。 クラウド事業が初めて黒字化。 二桁成長続き10億円に。 株価は1000円を超える。

-2018-

1月30日 堂山会長兼社長が会長職に。井口新社長体制へ。

40代社長の誕生だ。堂山ー井口体制であと数年走り、次世代へのバトンタッチは完了しそうだ。

読者へ

アナリストレポートとは何だろう。わたしにはよくわからない。なぜならば、わたしたちアナリストは、実際は、投資対象の会社のことをあまり知らないのだから。

企業の提供する商品についてよく知っているわけではない。作り方も、なにが大変なのかも、営業の現場の課題も、製造現場の問題点もわからない。そして、わたしたちは大きな会社の経営者じゃないから、経営者の悩みも苦労も知らない。

そんなわたしたちが取材をして書いているのがアナリストレポートなんです。

会社に取材をしても、業績の動向ぐらいしかわからない。

お願いがあります。業界の方がいらしゃいましたら、実際のところ、いろいろと教えてください。

そして、自身の判断において、投資をしてください。わたしたちは、細かいディスクレーマーをつけるつもりはありません。細かい字で「俺には責任はない、俺を訴えても無駄だ」というつもりはないです。「投資は自己責任」は当たり前の常識だから。

アナリストだって、よくわかっているわけじゃない。実は、何も知らない人たちなんだ、ぐらいに思ってくださってもそれが真実に近いです。この会社が再び、苦境に陥ることもあるだろうけど、そのときは、わたしも損をしているはずです。苦境に陥ったとき、株を売って見放すことが投資家としては正しいし、それが必要かもしれませんが、そうではなくて、なにか自分にもできることはないのかなと自問したいし、そういう生き方をしたい。たとえば、この会社の社員との勉強会などを一緒に開いたりできないだろうか。

不況期や赤字のときは、見かけ上は暇だが、暇なときこそ、たくさん勉強しなければならない。わたしたちにしかできないことを企画して提案する側になりたいと思っています。そして、次の飛躍をともに夢見る、そんな関係を築くことができれば株主として最高なのですが…

わたしたちは、よくわらからないなりに、それでもまだまだ調べる。少しでも真実に近づくために、です。ちょっとだけ深く考えて、こうじゃないかなと自分の意見を述べているだけなんです。たったの半日でレポートを書きますから、思考量としては大した量ではありません。だから、ものすごく不完全なんです。そのことをお詫び申し上げます。

それでも、わたしはこの会社のこと、気になります。ずっとフォローしたい、と心から願っています。一歩一歩理解を深めたいと願っているのです。投資家に、この会社のよさを、不器用なら不器用なりに、直球で伝えたい、と思っているのです。そう思わせる何かをこの会社は持っていると感じたからです。

わたしたちは、ゆっくりと一歩一歩、よいレポートを書いていくつもりです。10年間かけて、ひとつの会社のレポートを完成させる。どんどん増える一方になりますが。。。ご了承ください。

山本 潤