3712情報企画 ー転換期ー by yamamoto/usa

この記事はわたしが主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。フルバージョンをご覧になりたい方は、以下のURLから会員登録をお願いします。

※当記事は2018年11月17日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の財務分析&グラフを担当しています)

http://zai.diamond.jp/list/ztmail/kabuyamamoto

1)オービックの牙城の財務分析システムで最大手のひとつの地銀(首都圏)の案件を奪いました。地銀向け担保システムで今後成長余地が高まりました。

2) 業務効率化のニーズが強い金融機関にて、契約書システムが大きく伸長しています。

生産性を飛躍的に高めなければならない危機感が金融機関にあるため、必要不可欠なシステムとして伸びています。

3) 不動産の価値やネットキャッシュ(現預金から借入を引いたもの)だけで時価総額の多くの部分が説明できる割安株です。

4) 増配によって配当利回りは3%を超えます。

|大手ITベンダーのシェアを奪う展開へ

担保評価システムではオービックとシェアを二分する株式会社情報企画(3712)は時価総額が80億円台であり投資家にはほとんど認知されていません。

昨今では、担保評価だけではなく、財務分析のニーズが銀行に出てきています。

これは、銀行の融資が、これまでは担保一辺倒だった反省からです。

銀行といえども、融資先の事業が何をやっているのかぐらいは知らないとダメだという考えがようやく広がってきました。

決算を分析するだけではなく、将来のキャッシュフローについても銀行員は考えていく方向性にあります。

それを受けて、情報企画の財務分析システムが伸びています。

財務会計の分野ではERPシステムでオービックが有名ですが、情報企画はオービックの牙城を切り崩し、最大手地銀にシステムを導入しました。

情報企画は大手の顧客のウエイトが低く、地銀向けは第二地銀中心でした。

それが前期、大きな番狂わせを起こしたのです。

情報企画の財務会計、担保評価、契約書などのシステムが実は大手ベンダーと比べて遜色がないのに、サポートなどの費用が格段に安いことに

懐具合が寂しくなった大手金融機関が目をつけたのです。

これで、この大手地銀の系列が情報企画のパッケージを採用する可能性が出てきました。

|成熟市場だから伸びるというパラドックス

金融機関の収益状況は低金利下で悲惨です。

悲惨だからこそ、コストカットのニーズは強いのです。

ところが、大手のITベンダーは、金融機関だけを相手にしていません。

情報企画は金融機関だけを顧客にしています。

大手金融機関は勘定系といわれるホストコンピューターの大規模システムを構築してきました。

ところが、クラウドやパソコンレベルでも、半導体やサーバーやストレージや伝送スピードが飛躍的に向上。

安価なシステムであっても、信頼性が保証できる技術トレンドの恩恵を同社は受け始めたのです。

つまり、数億円というシステムではなく、数百万円というシステムであっても、遜色はない、リーゾナブルな価格が大手金融機関から評価されたのです。

情報企画のシステムが大手地銀に入った事実は、同社の将来は明るいことを示しています。

また、省人化のニーズも強いのです。

200種類もあるという金融機関の契約書はずっとペーパーベースでした。これをペーパレスにすることで、金融機関は生産性を飛躍的に向上できるのです。

※以下はusaが作成編集しました※

同じ業種でシェアを奪い合う、オービックと情報企画。

いくつかの視点からグラフデータを見てみると、両社の異なる戦略方針が浮き彫りになってきて面白い。

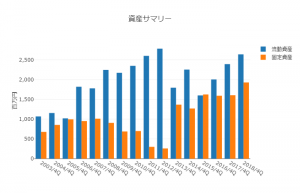

下の3つのグラフは情報企画のもの。

総資産における固定資産と流動資産の割合を示す「資産サマリー」(左上)を見てみると、2013年を境に総資産に占める固定資産の比率が急激に上がっていることが分かる。

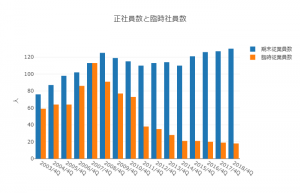

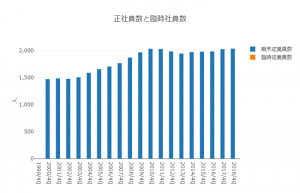

一方、総社員数に占める正社員と臨時社員の割合を示すグラフ(右上)では、2007年頃には拮抗していた正社員と臨時社員数の割合が、2011年あたりを境として、臨時社員の大幅削減へ向かっている。社内の技術革新によって仕事を省人化できるようになった背景があるという。

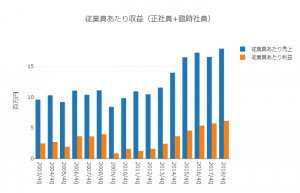

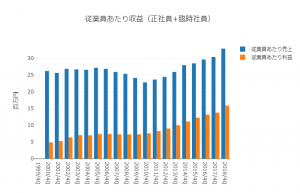

そしてこの2つのグラフ傾向と連動するように、2010年頃までは不安定さをみせていた「従業員あたり収益」(左下)が、2011年頃に底を打って以降安定した上昇推移を示すようになっている。

2010年代初旬のこの時期に、一体社内では何が起きていたのか。人事的な変革か意識改革、構造改革なのか。は(聞いてみない限り)想像するところではあるが、固定資産の導入に舵を切ったこの頃から、省人化と売上に直結するサービスの拡充に同時に成功していった様子が想像される。

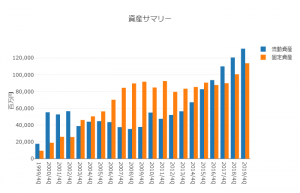

下の3つのグラフはオービックのもの。

(左上グラフ)同じくITソリューション提供会社である情報企画が2010年代初め頃まで固定資産の割合がとても少なかったのに比べ、オービックの固定資産比率は遡る過去より高維持を保ち、2000年代半ば頃からは、固定流・流動資産共に安定した上昇推移を示している。

(右上グラフ)遡れる過去より現在まで社員の内訳は一貫して正社員だけ。一方の情報企画がシステムメンテナンスに伴うデータアップデートのため臨時社員の投入がどうしても必要だった2010年代半ばまでの期間においても、オービックではそういった作業を正社員が賄っていたのかあるいは早くから技術を有しており人海戦略を必要としなかったのか。

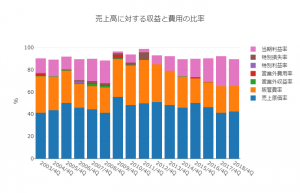

オービックの「売上高に対する収益と費用の比率」をみてみる。

売上原価率(青)と販管費率(オレンジ)が減少するのと反比例するように当期利益率(ピンク)が上昇し、20年の間とても安定した増益の推移をみせている。

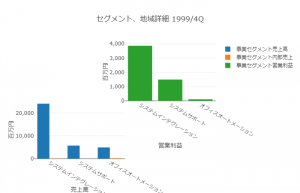

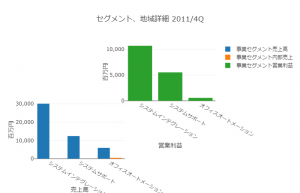

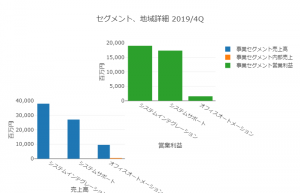

一体、オービックの収益力の源は何なのだろうか。 セグメント毎の売上と利益をみてみることにする。

上のグラフの青が売上、緑が利益を示している。左から順に、1999年・2011年・2019年と並ぶ。 3本並ぶ棒はオービックの3つのセグメントを示していて、左から、●システムイングレーション(システムそのものの提供)●システムサポート(提供したシステムのメンテナンスサービス)●オフィスオートメーション(その他)を示す。

このグラフから、1999年から2019年までのおよそ20年間をかけて、オービックの収益の源泉がシステムの販売からメンテナンスへと移ってきていることがわかる。

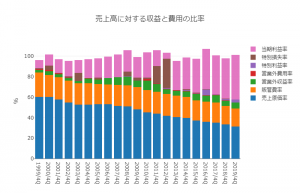

一方下は情報企画の「売上高に対する収益と費用の比率」。

2011年から利益率が殆ど一貫して上昇中であり、上にみた固定資産の増大時期、一人あたり利益の上昇推移とも連動しているようにもみえる。

(※情報企画のセグメントはシステム提供とメンテナンスとに区分されていないためセグメントグラフは省略)

オービックと情報企画とは創業の成り立ちからしても全く性格が異なる。

オービックの創業者、野田順弘現会長は、高校卒業後百貨店へ勤務しながら夜間大学を卒業し、会計機械の販売会社への転職から創業へつなげ、会社を成長させてきた。

一方情報企画の創業者、松本仁史現社長は、公認会計士資格を有し監査法人に勤務していた経歴をもち、創業後は自分自身がシステムを設計し特許を取得している。これを売り上げへ結びつけ会社を伸ばしたのだろう。同じく公認会計士の資格を持つ息子が2014年から副社長として入社し、経営に入った。経営の転換期にきているのかもしれない、今後が楽しみな会社で、見守っていきたい。