3393 スターティアホールディングス 中小企業へ向けたDXツール提供で先頭を走る by宇佐見聖果 ※アナリストレポート

フルレポートのダウンロードはこちらから↓↓

3393スターティアホールディングスレポート_20231024

はじめに

創業者であり代表取締役社長である本郷秀之氏が同社を設立した背景には、起業前に勤めていた会社の倒産から得た学びがあった。会社の使命というものは社員がいる限り事業を継続させることであり、そのためには理念が必要だ。失職し考え抜いた先に得た確信を胸に同社を立ち上げた本郷氏は、平均30年と言われる企業の寿命を50年、100年と続かせるためにはどうしたらいいかという思いを持ちながらこれまで27年間、同社の舵取りを行ってきた。

1996年2月に設立した同社が初期から中心に据えてきたのは、当時需要の高かった、複合機やインターネット回線等ITインフラの設備を、中小企業に対して提供する事業。2000年代に入ると、技術の進歩によって需要がDXの導入へと移行していくのに伴い、顧客の求めに応じるべく、業界を先駆けて中小企業を対象としたツールを開発しては提供してきた。同社が開発したマーケティングオートメーションツール「BowNow」は2022年3月期、導入数で国内シェア1位の座を得た。

早い時期から全国展開を開始し、現在全国15カ所に営業拠点を持つ同社には直接顧客を訪問し、長年をかけて関係性を構築してきたからこそ顧客のニーズや悩みを深く細やかに汲み取れる。中小企業に寄り添い彼らのビジネスをサポートし続ける、そしてそれによって自社も長きにわたり事業を継続していくのだとする信念が同社を現在まで成長させてきた。

そうした同社は現在、2つのセグメントを展開している。ITインフラの提供と、業務効率化を促すツールいわゆる「守りのDX」の提供を組み合わせたITインフラ事業。そして、DXを用いたマーケティングツールいわゆる「攻めのDX」を提供するデジタルマーケティング事業となる。

■代表取締役社長 兼 最高経営責任者 本郷 秀之氏

出所:2024年3月期第1四半期決算補足資料

創業からのストーリー

現在同社のビジネスは、主に複合機といった企業が使う機器の代理販売等に加えて自社開発のRPAツール等を提供するITインフラ事業と、デジタルマーケティングに有用な12種のツールを提供するデジタルマーケティング事業の2本の柱で構成されている。2つの事業が成長してきた過程を追っていきたい。

急速に進化するIT業界で中小企業を支え続ける

1985年、日本の通信事業を丸ごと担っていた日本電信電話公社が民営化してNTTが誕生する。次第にマーケットには通信関連ビジネスのチャンスが増えて来る中、市外電話や国際電話の割引サービスの取次ぎ事業を掲げて1996年2月に同社は設立した。

民営化を起点とした自由化に、インターネットの普及も加わり進化していく通信業界にある中で、顧客訪問を重ねていきながら同社は、次から次へと新しいニーズに触れていく環境にあった。目の前にある顧客からの求めに応えようと取り組んでいく内、ビジネスフォンの販売、複写機の販売、LAN配線設置サービス、ルーター等ネットワーク機器の販売、VPR機器の販売、ホスティングサービスと提供するものの範囲が自ずと広がっていく。

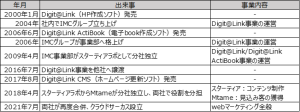

2000年、同社はホームページ作成ソフト「Digit@link」を発売する。当時、世の中にあるホームページ作成ソフトはいずれも高価格で手間もかかった。ビジネスを展開していくためには必須になりつつあったホームページの作成を、限られた予算と労力しか持たない自分達でもできるようにしてほしいという中小企業の声に応えるべく、ワープロ感覚で取り組めるように構成し開発したものだった。「Digit@link」そのものは2016年7月に他社へ譲渡することになるが、これが後に2本目の柱として育っていく事業が立ち上がるきっかけとなる。

自ずと育ったデジタルマーケティングサービス

「Digit@link」に続いて2006年、同社は電子ブック作成ソフト「Digit@Link ActiBook」を発売する。これも「Digit@link」と同様、当時普及しつつある中でマーケットに出ているのは高単価なものばかりであった文書の電子化ツールを、顧客から直接聞き取ったニーズを反映させて形にしていったものだった。

同社初となる自社開発サービスである「Digit@link」と「Digit@Link ActiBook」は、中小企業を中心に評価を得てヒットする。そこで2006年、この2つの商材を扱う部門としてIMC事業部を発足。3年後の2009年4月、IMC事業部は子会社スターティアラボとして生まれ変わり、デジタルツール提供事業を担う新会社としてスタートを切ることとなった。

インターネットが世の中へ急速に浸透していく中、「Digit@link」の登場によってホームページが作成できるようになった彼らが次に必要としたのは、顧客にホームページを訪れてもらうためのSEO対策。続いて訪問客をユーザー化するための、マーケティングオートメーション等の機能であった。同社は、その求めに応えるべく開発を進めて行く。そうして、新しいサービスを出し続けていく内にいつの間にか、デジタルマーケティング全般をカバーできるだけの商品群が形成されていった。

2017年11月には顧客獲得のためのツールを扱うMtame、コンテンツ作成ツールを扱うスターティアの2社に分割して役割分担を行うなど試行錯誤したが、2021年7月に再び合併しクラウドサーカスが誕生、ワンストップでデジタルマーケティングのツール提供を行える体制を確立した。

2021年7月の設立以来、クラウドサーカスのミッションは、日本のあらゆるビジネスに誰もが使えるマーケティングを届けていくこと。そしてビジョンには、地域のものづくりや観光に眠る数多の可能性を最大化し国内の生産性を上げていくことを置く。

創業時からこれまで、顧客の声に直接向き合い、顧客が求めるものを形にしていこうとすることにおいて同社の理念は全くブレていない。マーケットの最先端にキャッチアップしていくためには資金力の潤沢な大企業が優位になりがち。同社は、ともするとマーケットの成長から取りこぼされがちな中小企業に寄り添い、彼らが本来持つ競争力の、維持拡大をサポートする役割に徹してきている。

■デジタルマーケティング事業の変遷

出所:同社開示情報を基にリンクスリサーチ作成

事業紹介

ITインフラ事業

創業時から続く安定した収益基盤

同事業で対象としているのは従業員300名以下の規模の企業。同社の役割はバックオフィスで事務作業を進める上で必要な環境構築をサポートしていくこと。顧客の情報システム部や総務部に代わるようなポジションとなる。

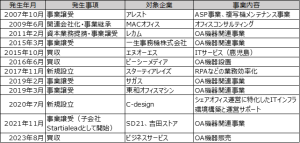

収益は、OA機器等の代理販売から得るフローの部分と、複合機のリースやインターネットの回線利用料等から得るストックの部分から構成されている。この分野で市場は既に成熟しており、かつ、DXが浸透してきている今、従来からのインフラ設備の提供だけでは先の成長が望めないとして撤退する中小企業が多い。同社はそのような企業から事業を引き継ぎ、譲り受けた顧客に対してリプレースや重ね売りを進め、残存者利益を獲得していくことで売上高を伸ばしてきた。創業時から継続する同事業は、現在同社にとって安定した収益基盤となっている。

■ITインフラ事業における買収や事業譲受、設立の変遷

出所:同社開示情報を基にリンクスリサーチ作成

ITインフラ事業では、クロスセル率の引き上げではなくM&Aを成長要件としている。下表にあるとおり、2022年3月期第3四半期に実施した事業譲受では5,000社の取引社数を譲り受けた。

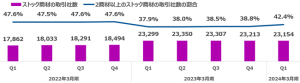

M&Aで顧客を獲得することによって安定した収益の伸びが続いている。下表のとおり、2022年3月期第3四半期に実施した事業譲受に伴い2022年3月期第4四半期からの水準が上がった。

■ITインフラ事業の収益

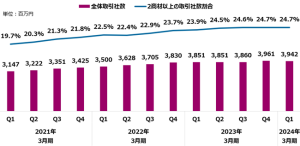

■ITインフラ事業の取引社数

取引社数の推移においても、2022年3月期第3四半期に実施した事業譲受に伴い2023年3月期第1四半期以降、ストック商材の取引社数の水準が上昇。同時に2商材以上のストック商材の取引社数の割合が一時的に低下した。

出所:同社開示情報を基にリンクスリサーチ作成

中小企業の「守りのDX」を後押し

中小企業に対して従来からのインフラ周りをサポートする製品に加えて近年は、DXを用いた業務効率化、いわゆる「守りのDX」を後押しするサービスの提供も始めている。導入会社数の増加はまだ緩やかながらも2020年8月には自社開発のRPAツール「RoboTANGO」を提供開始。2021年7月には、2008年2月に同社が開発していたファイルサーバツール「セキュアSAMBA」を切り離してChatworkとの合併会社「Chatworkストレージテクノロジーズ」を設立している。

ストック収益の単価

ITインフラ事業で最も高いシェアを占める複合機は、月額3,000円からのリース価格にコピー枚数に応じた従量課金が加算される。次にシェアの高い回線は月額1万円台の利用料標準とし、多く利用している顧客でもせいぜい3万円が上限。クロスセルも含めた平均値は1万円台後半で推移している。

2020年8月にリリースしたRPAツール「RoboTANGO」は1アカウント当たり月額5万円からと、大企業を対象とした月額数十万円からが標準のものと比較すると安価な設定ではあるものの同社の製品の中では高価格。同ツールの成長次第ではITインフラ事業で業績の飛躍が望めるが、ベースの価格設定の高さからRPA市場が中小企業に浸透していくまでにはまだ相応の時間がかかると同社はみている。

■売上高に占める各商品のシェア(2024年3月期第1四半期時点)

■ITインフラ事業のサービス一覧

出所:同社開示情報を基にリンクスリサーチ作成

デジタルマーケティング事業

時代のニーズにあわせて開発

同事業で同社が対象としているのは、従業員数50~1000名の企業。各ツールは極限までシンプル化して使いやすく、無料版と有料版の両方を揃えて敷居を低くし、顧客企業にとって最初の一歩を踏み出しやすくしている。カスタマーサクセス担当が随時顧客とコミュニケーションを取ってニーズを引き出しながら、無料版から有料版へ移行した顧客に向けて、状況に応じて2つ目、3つ目の導入を薦めていく。デジタルマーケティングに対していまだ敬遠の気持ちが強い中小企業の心情を捉えていきながらサービスの提供手法に工夫を加えてきた。また、こうした取り組みを進めてきたことによって、各商材の単価は安くありながらも1社あたりのARPUを最大化することを戦略として掲げられる体制にもある。

■デジタルマーケティング事業で提供しているツール

出所:同社開示情報を基にリンクスリサーチ作成

※「導入件数」は2024年3月期第1四半期時点、有料プラン月額については開示されているもののみを記載

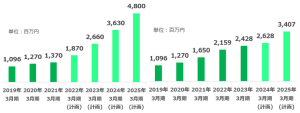

■導入件数の推移

出所:2024年3月期第1四半期決算補足資料

現在提供している12のツールの中で、最も大きなインパクトをマーケットに与えているのが「BowNow」。「BowNow」は現在、国内で導入されているマーケティングオートメーションサービスの中で、導入社数でトップシェアを誇る。同社に続くのはSalesforce、HubSpot、Marketoといずれも時価総額数兆円規模の欧米系グローバル企業。彼らが提供する、利用者の大半が大企業で占められる多機能で高価なMAツールがしのぎを削ってきた中、シンプルではあるが桁が1~2つ低い同ツールを世に出したところ、中小企業の間で急速に広まった。

また、累計導入件数では14,000以上と同社が揃えるツールの中で現在も導入件数トップを維持する「Actibook」は提供開始当時、その珍しさでマーケットにインパクトを与えた。現在も順調に導入件数を伸ばせているのは、社内向けや社外向けに様々な活用方法があるからだという。

M&Aを基本の成長戦略としているITインフラ事業と異なり、同事業が現在提供している12種類のツールの内10個が自社で開発したもの。初期こそ開発部隊は上流工程のみ社内に抱えてコード作成は外注であったが、効率性を重視した結果現在は全ての工程で自社内開発の比率を高めてきているchatbotツールのIZANAI、オンライン展示会のCrowdBoothの2つは他社から譲り受けたものとなる。IZANAIは、同社が保有するCMSや電子ブック、AR等にチャットボット機能をつけることによるシナジー効果を期待して譲り受けた。

ストック収益の価格帯

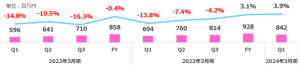

商材毎に価格は異なるが、月額平均単価は2~3万円程度。2商材以上を導入している顧客のARPU(1アカウントあたりの平均収益)は10万円を超えている(下表参照)ことから、商品への理解を得られれば単価は上昇の傾向にあることが分かる。2商材以上を導入する顧客の割合は徐々に増えてきており現在24.7%。更なる伸長を実現していくためにカスタマーサービスを充足させていくことが不可欠といえる。

■デジタルマーケティング事業のARPU(1アカウントあたりの平均収益)

■デジタルマーケティング事業の取引社数と、2商材以上の取引社数割合

出所:同社開示情報を基にリンクスリサーチ作成

業績とKPI

これまでの業績推移

下表は、直近までのものに、2023年5月に発表した修正中期経営計画の計画値を加えた業績推移となる。M&Aで顧客獲得を重ねながら着実に伸長してきたITインフラ事業に、2006年に提供を開始した電子コンテンツ化ソフト「ActiBook」を皮切りにツールの開発を重ねながら着実に収益を伸ばしてきたデジタルマーケティング事業の2事業で構成されている。

■売上高及び営業利益率(通期)

■売上高及び営業利益率(通期)ITインフラ事業

■売上高及び営業利益率(通期)デジタルマーケティング事業

出所:同社開示情報を基にリンクスリサーチ作成

中期経営計画「Next’s2025」

同社は、設立以来初となる中期経営計画「Next’s2025」を2020年5月に発表した。しかしコロナウイルスの流行、ロシア・ウクライナ戦争の勃発によって国内外の社会経済情勢が大きく変動する中、見直しの変更を余儀なくされることとなり2023年5月に修正版を発表。具体的な修正理由としては物価高に伴う電力の価格高騰、円安による仕入れ値の増加、人材採用難に伴う人件費の増加に加え、オンライン採用によるミスマッチやリモートでの育成による企業文化の伝達やコミュニケーション不足を要因とした離職率の上昇もあった。また、コロナ禍における投資控えから顧客側からの解約も一定あったとしている。

一方、当初から掲げていた、2021年3月期から2023年3月期の3年間を集中投資期間、2024年3月期、2025年3月期の2年間を回収期間と定めた基本路線については修正版でも維持されており、中期経営計画の修正が、同社の成長角度にまで影響が及ぶものではない。

事業毎の解説

同社の基本戦略は、ITインフラ事業で安定収益を確保し、そこで得た収益をデジタルマーケティング事業へ投下し、デジタルマーケティング事業の利益率を高めていくことに置かれている。中期経営計画「Next’s2025」では最初の3年間を集中投資期間、残り2年間を回収期間と定めており、2024年3月期現在は回収期間の初年度にあたる。

ITインフラ事業

2007年10月からスタートして全国規模でM&Aを進めてきたITインフラ事業ではこれまでに3つの事業譲受と7社の買収を実施、その全てが現在軌道に乗っているとしている。

デジタルマーケティング事業

2021年3月期から2023年3月期までは同事業への集中投資期間であった。投資項目は、CMを主とする広告と、サービスラインアップ拡充のための開発で。CMについては最初の2年間で一定の成果が得られたことから2023年3月期は当初計画していた投資額を大幅に圧縮することができた。開発費については、スピードアップをするべく2023年3月期は当初計画していた投資額を増やしたものの、エンジニアの採用難が響き計画していた額を使い切るには至らなかった。2024年3月期からは回収期間として黒字化を計画しているが、既にEBITDAでは2023年3月期から黒字化を実現しており、3年間に及んだ集中投資の効果が表れ出している。

目下の課題

現在、人材の採用と育成が同社の最重要課題に位置付けられている。2023年3月期は人材不足により開発投資額の目標値が未達、また、人材配置変えの速度に教育が追い付かずにデジタルマーケティング事業でARR値が未達となった。採用ではエンジニアと営業社員いずれも数の確保が急がれ、かつては70%を占めていた新卒採用は2022年3月期から50%の割合に。エンジニアは韓国やインドなど海外からの採用も開始した。質も妥協はできないと、麻雀を採用に組み込んだりとユニークな手法を複数実践している。育成体制も充足していき、将来的には営業社員もエンジニアと同等の知識をつけさせて生産性を高めていくことを目標としている。

■スターティアグループ従業員数の推移

出所:同社開示情報を基にリンクスリサーチ作成

中長期の成長戦略

現在、ITインフラ事業がサービスを提供している顧客はその大半が従業員50名以下の規模の企業。一方、デジタルマーケティング事業はターゲットとする顧客を従業員50名以上の規模の企業としており、セグメント間で顧客を共有するケースはあまりない。これを同社は今後、セグメント間でのクロスセル率の上昇を目指していくとしている。そのために、ITインフラ事業で展開を開始している「守りのDX」製品の拡充や、DXマーケット自体の拡大が条件となってくると思われる。中長期戦略として、アジア地域への展開も視野に入れている。

これまで、ITインフラ事業で成長戦略の柱としていたM&Aは、今後はデジタルマーケティング事業でもチャンスを伺いながら積極的に視野に入れていく方針としており、既に、2020年12月にchatbot事業を、2021年11月にオンライン展示会事業を譲り受けている。

KPI

現在、同社が最も資源を傾け注力しているのは、デジタルマーケティング事業で展開するツール間のクロスセル率を高めること。KPI指標の中ではデジタルマーケティング事業のARR(サブスクリプション収益)を最重要視する。2023年3月期はデジタルマーケティングツールの無料プランから有料プランへの顧客引き上げに対して営業力を集中させるべく営業人員の異動を行ったが、コロナ禍でリモート体制にせざるを得なくなったことも相まって育成が追いつかず、ARR(サブスクリプション収益)は当初計画未達となった。この反省から、2024年3月期は目先の事象に囚われるよりも人員の育成手法を含めて組織構造を見直し、ARRの増加ひいては営業利益率の上昇を達成していく視点を持つとしている。

■ARR(サブスクリプション収益)

左:当初中期経営計画(2020年5月)右:修正中期経営計画(2023年5月)

出所:同社開示情報を基にリンクスリサーチ作成

直近四半期の業績と目標値達成確度

●2024年3月期第1四半期の進捗

2024年3月期第1四半期は第1四半期としては過去最高の売上高及び営業利益となった。特に、利益率の上昇は同社の利益体質がしっかりしてきていることの証。2021年3月期にスタートしたデジタルマーケティング事業への集中投資戦略が結果を出してきていることの現れでもあると同時に、同事業で提供する商材間のクロスセル率の上昇も併せて捉えると、社員教育体制の立て直しも進捗しているものと伺える。ITインフラ事業は、M&Aによる顧客獲得に伴う安定した増収が継続している一方、利益率は価格や物価の動向に左右される。通期計画に対しては売上高が24.4%、営業利益が31.7%の進捗と達成確度は高い。

■売上高及び営業利益率(四半期)

■売上高及び営業利益率(四半期)ITインフラ事業

■売上高及び営業利益率(四半期)デジタルマーケティング事業

出所:同社開示情報を基にリンクスリサーチ作成

バリュエーション

時価総額 156億円

株価 1,520円(2023年10月24日終値)

会社予想EPS 133.88円

会社予想PER 11.01倍

実績PBR 2.38倍

以上