3277 サンセイランディック 手間をかけて低下した価値を本来の価値に戻す by Ono

機関投資家は株式市場の今の主役を探しているのに対して、私たちは将来の株式市場の主役になり得る企業との出会いを求めて調査している。どちらが面白いか。株式投資で楽しいのは当然、“将来の主役探し”だ。

中小規模の企業を訪問すると自社が最大限の付加価値を生み出す事業に注力している、とがった良い企業に出会える機会が増えた。

3277 サンセイランディック

手間をかけて低下した価値を本来の価値に戻す

同社のかわいいキャラクターは底地くんとしゃくちくん。

(入り口では大きな底地くんがお出迎え。その存在感に思わず写真を撮ってしまった)

不動産の複雑な権利調整を手掛け、底地・居抜きで全国展開を進めている。

手間をかけて一つ一つコツコツとこなすビジネス。

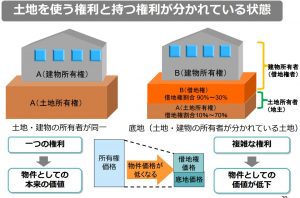

〇権利が分かれることで価値が下がっている

底地とは土地を“使う権利”と“持つ権利”が分かれている土地のことで、

・複数の借地権者が存在

・それぞれの土地の区画が明確になっていない

などによって自由に活用できない状態の土地であることから 価値が下がってしまっている。

土地の所有権価格 > 借地権価格 + 底地価格

の状態で本来の価値が4割程度下がっている状態となっている。

価値が下がっている底地を同社が買い取り、権利調整を行ったうえで売却する。

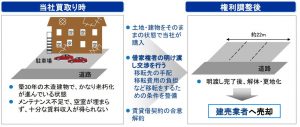

権利処理とは、

・まず底地を精密に測量したうえで役所と協議し、敷地内の道路を延長

・次に底地は区画が明確になっていないことが多い為、区画を明確に区切る

どの借地人の土地も道路に面した土地をもつ形に区切りなおすことでどの借地権者も再建築可能になる。

昔建てて、古くなった家屋に住み続けている借地権者は、権利調整後の底地を買い取ることで建て直しが可能となる。底地部分のみを追加で購入するため、大きな資金負担をすることなく土地建物の所有権を得ることができる。借地権者にとってもメリットは大きく、権利調整に協力的である。

結果として底地買い取りから権利調整して売却するまでの期間は7~8割の物件が1年程度で完了する。残りも2,3年程度で売却を完了する

〇典型例は相続

底地の権利処理が発生する典型的なパターンは相続が発生した土地所有者が相続税を払うために土地を売却したいが、借地権者がいるため、自由に売却ができない例だろう。

相続が発生した土地所有者は相続税納付の期限があるため、借地権者との交渉などに時間をかけることができない。よって、相続税を納付するために同社に土地を売却する。

〇市場は大きく、案件は継続発生しそう

市場は大きく、底地は国内で100万件程度ある模様(総務省の土地・住宅統計調査より)。だが、借地権者が底地を買って建て替えなどを行いたいと考えるのは大都市近郊の物件に限定して考えるべきだろう。おおよそ20~30%が対象となりそうだ。それでも同社が手掛けるのは年間400区画程度で、まだまだ物件数は豊富にあると考えられる。高齢化が進む中で案件は継続的にありそうだ。

〇もう一つは居抜き

同社の居抜きは築年数が長くメンテナンスが不十分な古いアパートなどで、空きが多く、空室が埋まらない状態の物件で、収益を得ることができない。土地建物をそのまま購入し、住み続けている借家人の権利調整を行い、売却する。

居抜きにおける権利調整は

・移転先の手配(近隣の同水準の物件を探す)

・移転費用の負担(引っ越し費用や移転先と現在の物件の価格差をある期間分負担する)

などの明け渡し交渉により移転のきっかけを作る

こういった築古物件に住むのは、移転先を探せない、引っ越しの一時費用を負担できない高齢者などきっかけがあれば引っ越したいという人が多いらしい。

一軒一軒事情が違うため、手間がかかることが容易に想像できる。

*“居抜き”というと飲食店が新規出店する際に閉店撤退した飲食店の設備をそのまま使うことで出店コストを抑えて出店する、“居抜き出店”という形態が一般化しつつあるが、同社の場合はまったく異なるビジネス。

2014年に東証一部変更後、物件仕入れチャネルが増えている。大型の居抜き案件獲得にもつながりそうだ。

〇手間がかかることを一つ一つこなす

“底地”も“居抜き”も一軒一軒事情が異なる不動産の問題をコツコツと解決し、低下した価値を本来の価値に戻すビジネス。売り手にとっても、買い手にとってもハッピーになるビジネスである。

底地で安定収益を確保しつつ、案件規模が拡大している居抜きで成長力を高める。一軒一軒異なるとはいえ共通する部分も多く、蓄積してきたノウハウにより安定した成長が可能といえる。

〇資産が膨らまない=リスクが拡大しないビジネス

前述のとおり、底地、居抜き共に仕入れから売却まで一年程度で終了する。

ここからわかるのは

・資産が膨らまないためリスクが拡大しない

・運転資金が安定する

・先の業績が見えやすい

ということ。

第3四半期の負債を見ると、長期借入金3.8億円に対して、短期借入金が60億円となっている。回収期間が1年程度であることから短期借り入れで賄い、金利負担も抑制できる。

〇地域拡大で成長を加速

全国7都市に支店を構え、中日本、大阪、福岡といった地区の営業員を増員し、案件獲得に注力する。すでに首都圏と首都圏以外でほぼ50%程度となっている。

〇業績が崩れない安定的な成長が期待できる企業を買うタイミング

現在、新興市場は業績好調でも上方修正しなければ売られる、期待が過剰に上乗せされている、適正な判断ができない市場となっている。残念なことだが、反面、チャンスも訪れる。

同社は第2四半期までの利益進捗率が高く、上方修正の期待もあった模様で株価は上昇していたが、第3四半期が前年同期比で減収減益の着地となったため、株価は下落した。

しかし、第3四半期も変わらず好調であったことは仕入れの状況からわかる。

第3四半期までの仕入れ高は81.6億円。2015年12月期通期の仕入れ高93.2億円を上回り、仕入れ高は過去最高を更新する見込み。通期計画に対する営業利益の進捗率が38%程度と低いことがリスク要因として意識されるが、仕入れから回収までの期間が短い事業の特徴を考えれば、過去最高の仕入れ高から来期も好調なスタートが切れることを読み取ることができる。

12月決算の同社についてはすでに来期の見通しを考慮して投資検討すべきタイミングに入っている。

底地の潜在市場は大きく、景気に左右されにくい事業。蓄積してきたノウハウがあり他社との競合もしづらい為、業績は安定的に推移することが予想される。居抜き物件を扱うことで、大型物件の発生可能性があることから業績の変動が大きくなるようになった。資金力が高まり、大型案件を扱う余力も大きくなっている。

〇リスクは不動産市況

底地は潜在的な市場が大きく、景気に左右されにくい面があるが、居抜きは売り先である不動産デベロッパーなどの買い意欲が止まれば、在庫として抱えることになりかねないリスクがある。同社によれば、あと数年は問題ないという見方をしつつも、すでに警戒のアンテナを立てながら進めているようだ。