2471 エスプール “アウトソーシングの力で企業変革を支援し、社会課題を解決する” by Ono

ミッション:アウトソーシングの力で企業変革を支援し、社会課題を解決する

社名の由来

S-POOL:Solution(解決策)・System(システム)・Staff(人材)・Social(社会)・Share(共有)の5つの “S”を “POOL”(蓄積)し、お客様の課題を解決していきたいという想いが込められています。また“spool”という英単語には、「糸巻き」や「巻く」という意味があり、これらの“S”をノウハウとしてたくさん巻き込んでいきたいという想いも含められています。

https://www.spool.co.jp/company/vision.html

*今回のレポートは2018年5月に執筆した記事をアップデート版である。

企業は社会課題の解決のために存在している。

課題解決のビジネスモデルがユニークであれば長期的な成長が期待できる。

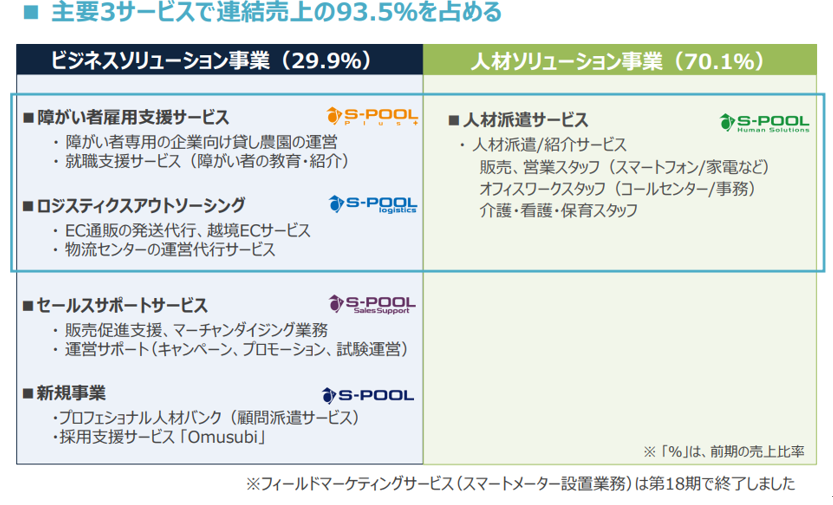

<2つの事業で課題解決に取り組む>

事業は大きく2つにわかれている

〇ビジネスソリューション事業

・障がい者雇用支援サービス(株式会社エスプールプラス)

・ロジスティクスアウトソーシング(株式会社エスプールロジスティクス)

〇人材ソリューション事業

・人材派遣サービス(株式会社エスプールヒューマンソリューションズ)

を合わせた3事業で連結売上高の9割以上を占める。

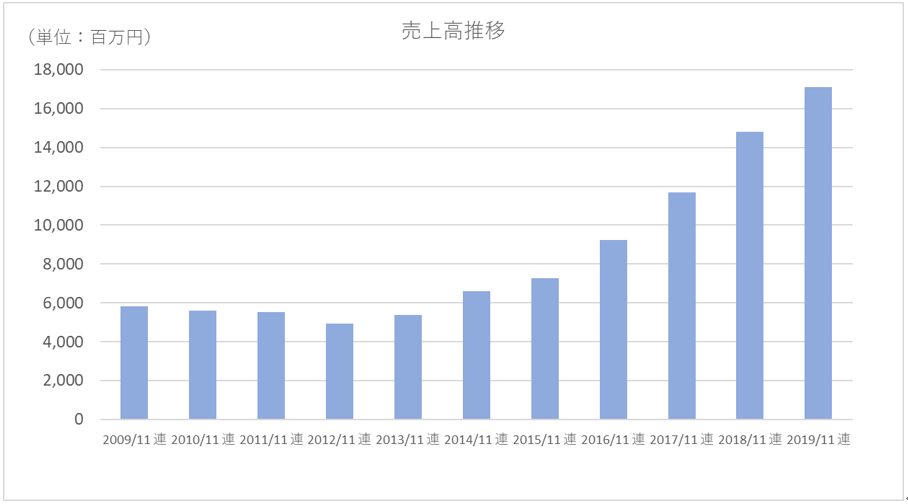

<業績>

業績推移

全社の売上高

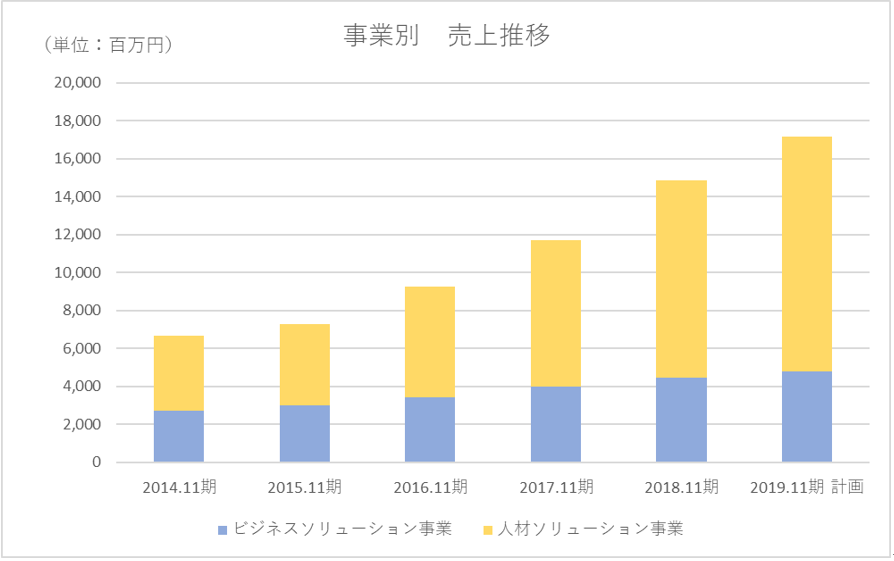

事業別 売上推移

人材ソリューション事業が成長を牽引

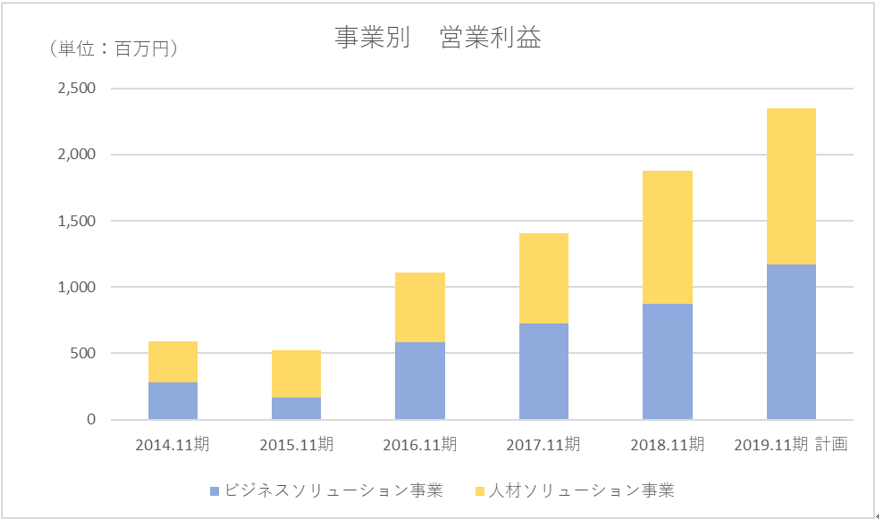

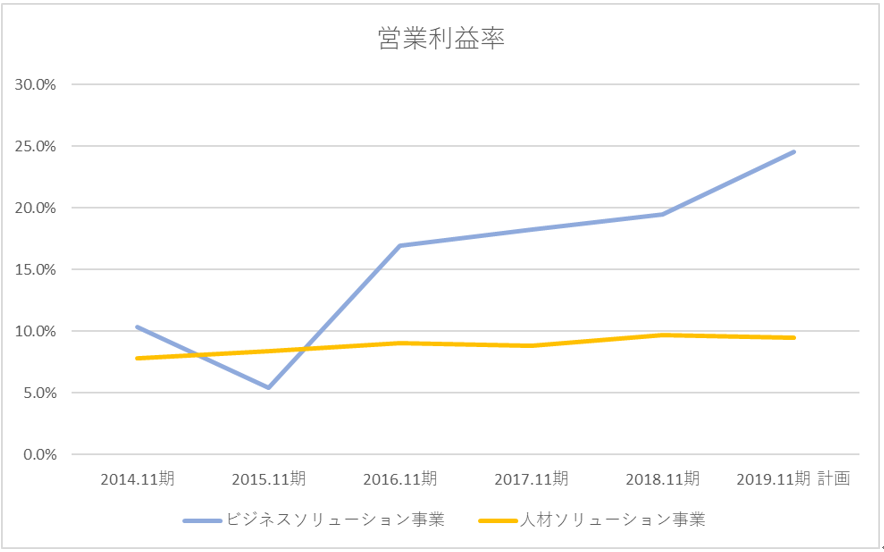

事業別 営業利益

営業利益を見ると収益性の高いビジネスソリューション事業の占める割合が高まり、

2019年11月期は両事業ともほぼ同じ水準になる計画である。

事業別 営業利益率

人材ソリューション事業は安定した利益率を確保して推移する一方で

ビジネスソリューション事業は収益性が高まっている。

以下、主力事業のうち2事業にフォーカスして解説する。

まず、ビジネスソリューション事業から。

<ビジネスソリューション事業>

ポイントは

“障がい者雇用支援サービス”の成長

*運営する農園の詳細は、以下のリンクの農園を見学させていただいたときの記事をぜひご覧ください。

〇ビジネスモデル

100%子会社のエスプールプラスが運営する。

障がい者雇用支援サービスは簡単に言えば、

就職したい障がい者の研修を行い、企業に対して障がい者を紹介するとともに障がい者の職場を提供する。

・数値データ

農園数:16農園 (千葉県、愛知県、埼玉県に開設)

管理区画数:2,469区画(2019年5月末時点)

障がい者就労数:1,300名以上

定着率:8年間累計で92%以上

契約企業数:230以上

以下、二つのサービスから成り立つ。

①就職支援サービス(障がい者の教育・紹介)

・農園で就労出来る様に障がい者を研修(およそ3カ月)する

農園までの通勤と農園で仲間と協力して農作業に従事できるようにするなど。

・障がい者を指揮する各企業の管理者を地域のシルバーから紹介

管理者は障がい者3人に1人以上つける

②障がい者就労専用の企業向け貸農園運営 “わーくはぴねす農園”

・エスプールプラスが農地を賃借し、そこに農園設備(ビニールハウス、養液栽培設備(地面に大型プランターを固定したようなもの))を設置し、企業に貸し出す。

ビジネスモデルの特徴

次のような点にあると筆者は考える。

特徴① キャッシュ回収の速さと高収益ストック収入の積み上げ

このビジネスの最も注目する点はキャッシュ効率の高さだろう。

売上は“契約時売上”と“毎月の継続売上”に分けられ、

農園設備の投資コストを“契約時売り上げ”で回収することでリスクを軽減し、

“毎月の継続売上”で高い収益性を達成する収益モデルとなっている。

基本的なモデルで理解しよう

・約3,000坪の農地にビニールハウスや管理棟、養液栽培装置を敷地内に並べて配置し、全体を120区画に分割する。

設備投資の金額は1.8億円程度。

“契約時売上”

・区画販売=養液栽培装置(消耗品)の販売 1区画 150万円

150万円×120区画=1.8億円

・障がい者紹介料 平均50万円/一人あたり

一人が2区画担当するので120区画で60人が従事可能となり、

50万円×60人=3,000万円

契約時売上は区画販売と合わせて2.1億円程度となる。

*80区画程度の売上で投資金額1.3億円が回収できる計算である。

“毎月の継続売上”

・貸農園 管理料ひと区画4万円

年間管理料 120区画×4万円×12カ月=5,760万円

例えば2019年8月期末の管理区画数2,673区画から年間管理料収入を算出してみよう

毎月の管理料収入 = 管理区画数2,673×4万円=10,692万円

年間の管理料収入 = 毎月10,692×12カ月=約12.8億円

年間12.8億円の管理料収入がストック売上となる。年々契約数の増加とともにストック収入が積みあがる。

2019年11月期は880区画の販売を予定しており、計画通り進めば2,919区画。

年間約14億円の管理料収入となる。

同社は今後も毎年1,000区画程度の販売を目指している。

農園1カ所で200区画程度を想定しており、毎年5カ所の農園を開発する計画である。

以上のように投資資金を早期に回収するというキャッシュフローを意識したビジネスモデルにより、事業リスクの低減を実現している。

特徴② まとまった人数の雇用が可能であり、業種を問わないため、大企業が導入しやすい

契約企業数は230社以上。主要顧客を見ると、大手上場企業を中心に多くの業種の企業が契約顧客となっている。

社員数の多い大企業の場合、障がい者の雇用人数は多くなる。法定雇用率2.2%であれば、社員数1000人の場合22人以上を雇用する必要がある。120区画の農地の場合、60人まで就労可能で、大企業では1か所でまとまった人数の雇用が可能で導入しやすい。1社あたりの契約区画数は平均10区画(障がい者雇用数5名)となっている。また、導入した多くの企業は農場でできた野菜を福利厚生の一環として社員に食べてもらい、美味しく食べた感想をフィードバックしたりするなどの循環モデルを構築することでCSR向上に寄与するという点でも大企業に適したモデルといえよう。

また、専門性の高い企業においては、スキルを必要としない事務職などの業務をアウトソースによって減らす企業も増えている。大企業であれば事務職として受け入れるとしても拠点を複数分散して準備する必要もあるだろう。エンジニア中心の企業や外資系であればスキルの問題が採用の障害となろう。採用する企業の業種を問わないため、多くの企業で採用が進んでいる。

特徴③ 公的資金(助成金)に頼らない

公的資金(助成金)に頼らず、企業から収益を得るビジネスモデルである。メリットは大きく2つ考えられる。

・価格決定権を持つ

公的資金に頼らないことは価格決定権を持つということである。公的資金の補助があるビジネスは、事業が安定している反面、価格は政府により決められるものであり、将来的に法律の変更に左右される。

企業は事業投資をするうえで重視する将来見通しのうち価格がわからない、というのは大きなリスクである。もちろん現在は解決しなければならない社会課題として今後も追い風は続くだろう。しかし、投資家としては価格決定権をもつビジネスのほうが素直に評価できる。

・自治体にもメリット

契約企業には障がい者を一般就労として雇用してもらっており、最低賃金が支払われる。

6時間×週5日で月に10万円程度の収入となる。重度障がい者年金を合わせると20万円弱の月収になる。障がい者が納税者に変わり、生活保護等の公的資金が不要となるのである。

障がい者3人と管理者1人をチームで紹介する。管理者は地域のシルバー雇用を活用しておりシニアの雇用創出にもつながっている。この点も自治体にとってのメリットである。自治体からの誘致の話も増えてきている。

〇事業環境

同社の障がい者雇用支援が成長している背景にはいくつかの要因がある。

・障がい者雇用法の雇用率の引き上げが続く

企業に障がい者の雇用を義務付ける

”障がい者雇用促進法”

で定める雇用率(社員数に対する障がい者の割合)が段階的に引き上げられている。

2013年4月 1.8% → 2.0% (従業員100人の企業は2人以上の障がい者を雇用)

2018年4月 2.0% → 2.2%

~2021年3月(予定) 2.2% → 2.3%

また、雇用率を満たさない企業の納付金(罰金)が一人当たり月5万円(年間60万円)となっており、

その対象が2015年4月に従業員200名以上の企業から100名以上の企業に改訂

というように障がい者の雇用義務が拡大している。

・障がい者雇用水増し問題

中央省庁及び自治体等の公的機関において、障がい者に該当しない方を障がい者として雇用し、

同機関の障がい者の雇用率が水増しされていた。これにより、障がい者雇用問題がクローズアップされ、

障がい者雇用率の達成が求められている。

・知的・精神障がい者の就労の遅れ

障がい者は大きく分けると、

・身体的な障害をもつ方

・知的、精神的な障害をもつ方

にわけられ、それぞれの雇用状況は大きく異なっている。

障がい者(障がい者手帳を保有)の総数859万人

うち

18~64歳の障がい者354万人

身体障がい:111万人

知的障がい:41万人

精神障がい:202万人

354万人のうち

民間企業に就職できている障がい者 50万人

その7割(35万人)が身体障がい者で占められている

つまり上記身体障がい者111万人のうち35万人が就職している。

身体障がい者のうち何割かは働くことができない状態であることを考えれば、身体障がい者の就職率は高いと考えられる。

一方で知的・精神障がい者(計240万人以上)は15万人と就労率が低い。

“身体的な障がい”の場合、その障がいが除ける業務であれば健常者と同じことができる。

(例えば、足に障害があれば移動は問題になるが、健常者と同じデスクワークは可能)

身体障がい者の多くは就労が進んでいるものの、知的・精神障がい者の就労については、障害の個人差が大きく、

コミュニケーションが難しいなど、二の足を踏む企業が多いため、

デスクワークだとしても作業を理解してもらうための指示に手間がかかり、自立してできる業務が限定的である。

適職が見つけにくく、就職後も職場での対応に手間がかかるため、雇用が進みにくいのが現状である。

これらの外部環境が、障がい者雇用で実績を上げる同社の事業の成長を後押ししている。

〇新規参入の可能性

ビジネスモデルをオープンにしており、多くの企業に利用されて成長している現状を考えると、さらに成長が期待できる一方で同社のビジネスモデルを模倣して新規参入する企業が出てくる可能性もあるが以下の3点から新規参入の難易度は高いと考える。

①蓄積してきた信頼関係

定着率92%以上

紹介してくださる障がい者学校にとっても、採用する企業にとっても重要な指標である。

高い定着率を達成したのはこれまでに蓄積してきた研修、就労ノウハウによって実現できたと言えよう。体調がすぐれずドクターストップになって辞めた方がいたことも考えればさらに高い定着率を達成していることになる。

②知的障がい者に重要なのはグループメンバーとのマッチング、相性

障がい者同士のグループと管理者のグルーピングとマッチング研修期間が3カ月程度だが、その中身の大半は障がい者同士の相性の確認に費やされる。就労までの手続きや農園で作業するうえでのルールや実際の作業を学びながら、お互いの相性を確認する。知的障がい者の方にとっては一緒に働く仲間との相性がもっとも重要な要素である。そこにノウハウがあり、これまでの実績があるため、企業から選ばれる。

どのような優れたビジネスも人が手間をかけることで成立され、競争力を維持できているものだ。例えば機械やシステムだけで構築されたビジネスは時間と共に置き換えられる可能性が高い。システム開発スピードが高まれば、より短期で置き換えが起こるだろう。良いビジネスモデルは機械やシステムだけに頼るのではなく、人がより手間をかけてきたノウハウにある。同社においてもっとも手間をかけているのは、障がい者のグルーピングであろう。この手間を惜しまないからこそ高い定着率(前述の92%以上)を達成し、企業との間で信頼関係が築かれ、リピートにつながっているのである。他社が同じビジネスモデルで参入するのは難しいと考えられるだろう。

③障がい者目線で設計された農場

農園のハウス、栽培設備の設置方法などに障がい者就労のための様々な工夫がある。

*主な点はこちらで解説しています。

ビニールハウスや栽培用の設備を同じように作り、見た目の運営を真似ることはできるだろう。

しかし、現在の仕組みは、これまでに発生した様々な課題を解決した結果出来上がったもの。

蓄積してきたノウハウの塊である。どんな問題が発生し、どう取り組んだ結果、今のような形になったのか。

その過程がわからないまま、模倣しても、同じものはできないであろう。

障がい者の方が働くという少し神経質にならなければならない状況において、解決してきた過程が重要である。見た目の模倣はできても、運用を安定させ、拡大させることは極めて困難であると筆者は考える

〇屋内型の開発

現在、屋内施設を利用した事業モデルを開発中。郊外の農園を活用した事業は台風などの災害リスク、候補地の確保から農地転用手続きに要する期間など、事業を進めるうえで障害も多い。屋内型ができれば、それらのリスクを回避できるものと考えている。また、前述の通り、多くの自治体から誘致の話も増えており、屋内型であれば多くの自治体に対応が可能となる。

<人材ソリューション事業>

グループ型派遣で成長続く

〇ビジネスモデル

人材派遣・人材紹介を行う。7割程度がコールセンター大手向けの人材派遣である。

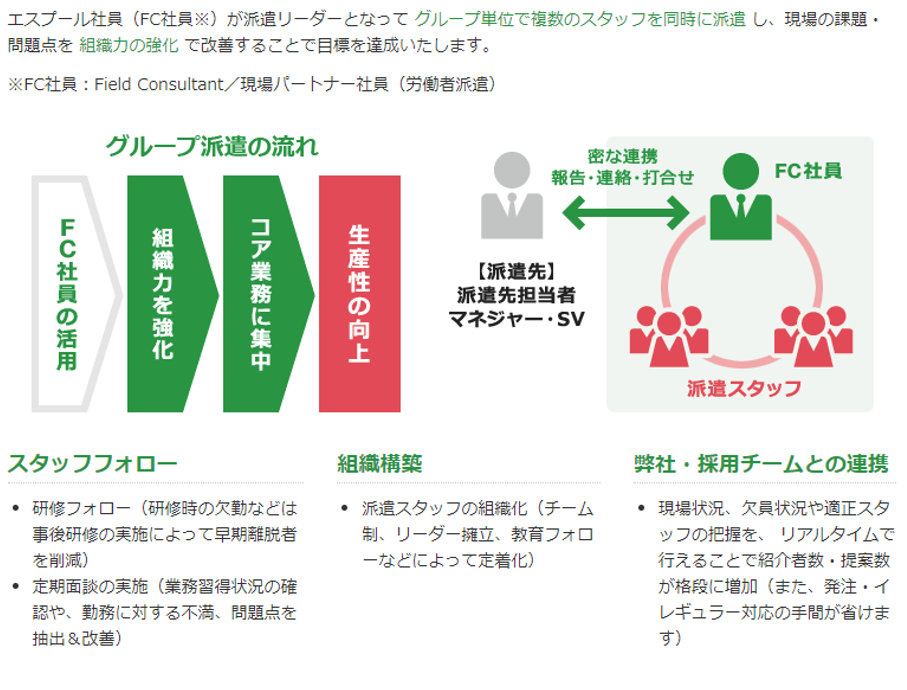

〇特徴はグループ派遣

コールセンター向けの人材派遣は人手不足で経験者の採用が困難な状況が続いている。

同社はエスプール社員(FC:フィールドコンサルタント)とスタッフをチームで派遣するグループ派遣が特徴である。未経験者を積極的に採用し、顧客企業に代わって教育を行い戦力化する。またグループ派遣は早期離脱者を減らし、定着につながるため管理コスト削減にもつながっている。

〇派遣社員が顧客先に就職することを後押し

浦上社長は1990年代後半に社会問題となった大卒フリーター問題の解決を目指し当社を設立したこともあり、

派遣社員が希望をすれば就職を後押しする。月間5,000人程度を派遣し、1,000人程度が顧客先に就職する。

人材紹介ビジネスの場合は年収の30%程度の紹介料を受け取るが、同社の場合派遣先への就職では受け取っていない。経験者の人材採用が難しく、同社へのニーズが高まっている状況が続く。同社にとどめておき、さらに売り上げを伸ばすという判断が現状では妥当ではないかと考えるが、同社は派遣社員の就職を後押しする。それが結果として、顧客から同社が選ばれ、顧客内のシェアが高まり、高い売上成長を実現している。

〇AIに置き換えられない業務を強化

現在、AIの急速な進展により“AIに置き換えられ職種”としてコールセンター業務が上位に挙げられる。

現時点でも問い合わせのChatや電話の応対のシステムにおいて普及が始まっている。特に定型的な問い合わせ業務などはAIに置き換えが進むだろう。その点では同社はAIによる代替が比較的困難な業務、例えばカスタマーサポート、テクニカルサポートや、提供商品の回転(変化)の早い家電、ECなどの商材向けの分野に注力する方針。また、医療・介護・保育業界向けの人材サービスも開始しており、徐々に拡大している。現時点では依然として成長しており、顧客企業内のシェアが拡大しており、懸念するのは時期尚早だろう。ただし、コールセンター事業の人材不足が解消され成長鈍化になれば同社の事業への影響も無視できないため動向には注視したい。

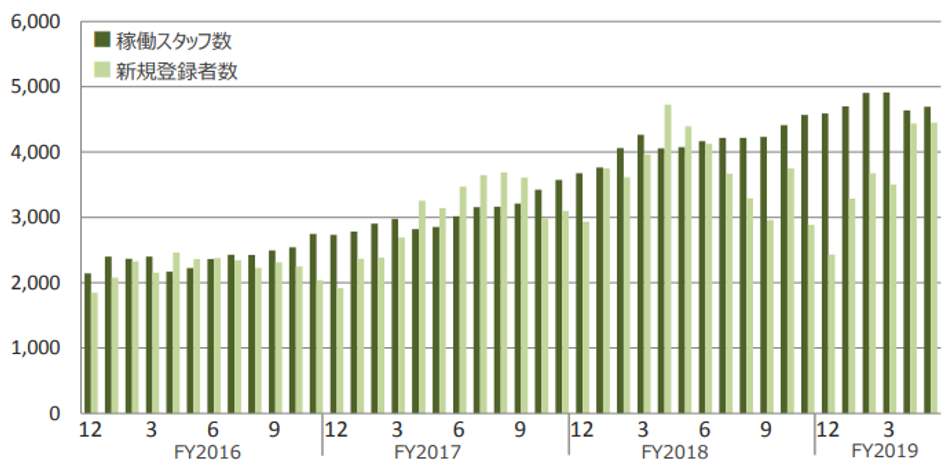

〇FC(フィールドコンサルタント)の採用がカギ

2018年6月をピークに新規登録者数が一時減少したが、現在では増加に転じて前期を上回る水準まで回復している。

減少した要因は、一部地域であった他社の大型募集に多くの人材が吸収されたこと。一巡後は増加に転じた。

現在平均稼働スタッフ数は高水準で推移している。

派遣スタッフの採用が進む中で依然として強い需要に応えるためには、FCの採用がカギとなる。

今期のFC採用については計画通り順調に採用が進んでいるとのこと。

<業績>

改めて全体の過去業績を確認

2011年11月期以降営業黒字に転換し、2013年11月期以降は連続増収となっている。

2015年11月期はスマートメーター設置業務で赤字となり、利益率が低下した。

スマートメーター設置業務は2017年11月期で終了し、現在では行っていない。

2016年11月期以降は主力事業が順調に拡大し、増収増益を継続している。

<バリュエーション>

株価 669円

時価総額 528億円

会社予想PER 53.3倍

実績ROE 35.6%

配当利回り 0.15%

配当性向 19.5%

<株主還元>

過去に赤字の時期があったため、配当性向は低くとどめているが、キャッシュが残りやすいビジネスが安定的に成長しており、今後配当方針の見直しも検討している。