2216 カンロ 創業100年超えの老舗がグミで成長へのアクセルを踏んだ!!レポートby相川伸夫

◆企業紹介と執筆経緯

カンロは1912年創業の今年で107年になるキャンディメーカーです。

今回取り上げるカンロに最初に訪問取材したのは去年の2018年の夏、それから1年以上かけて状況確認を続けてきました。今年の2Q決算説明会で社長の話を聞き、今後の成長の根拠とそれに対する期待が持てたので執筆することにしました。

1955年。同社名の由来である『カンロ飴』の製造成功&大ヒットが同社の成長が始まりました。

当時のキャンディやドロップはどれも似たような味であったようです。それに対して同社の開発したカンロ飴には隠し味として醤油が使われており、甘じょっぱいコクと旨味!これは他社のどこにも真似ができない素晴らしい代物だったようです。

詳しい開発秘話はこちらに載っています。

※↓外部サイトJ-Net21『あの人気商品はこうして開発された』掲載日:2013年3月21日

現在の同社の看板商品と言えばミルクキャンディでシェアNO.1の『金のミルク』でしょう。

カンロには有名な商品がこれ以外にも多数ありますが、今回の記事の主役は意外かもしれませんが【飴ではなくグミ】です!

カンロには有名な商品がこれ以外にも多数ありますが、今回の記事の主役は意外かもしれませんが【飴ではなくグミ】です!

同社の業績拡大に飴の影響ももちろんありますが、国内市場規模としては飴は横ばいです。しかし、グミは年々市場が拡大しているのです!

美味しいキャンディとグミを製造し、食べた人は美味しくて笑顔になる!

たくさんの笑顔でステークホルダー全員も笑顔になり、当然投資家も笑顔でハッピーになる!

そんなワクワクする未来に向かって進むカンロについてご紹介します。

そんなワクワクする未来に向かって進むカンロについてご紹介します。まずはこちらの動画をご覧ください。

※音声無しで観ても内容はしっかり伝わる構成になっています。

◆事業紹介

売上内訳は上図のようになっており、2002年にピュレグミを初めて商品として世に出してから着実にグミの売り上げは拡大し、2018年には2直生産でも供給量が需要に追い付かないほどになりました。

市場調査会社のインテージの報告によるとカンロはハードキャンディで国内シェア1位、グミキャンディでは国内シェア3位というのが現状の立ち位置です。

市場調査会社のインテージの報告によるとカンロはハードキャンディで国内シェア1位、グミキャンディでは国内シェア3位というのが現状の立ち位置です。2019年2月にグミの新工場が稼働を始めたことでグミの生産能力は2倍に増強されました。

中経達成に向けての戦略はグミの拡販営業(売り場面積の拡大)が一番の重要課題でしょう。

カンロはグミでも市場シェア1位を狙いに動き始めました。

また、同社の売れ筋商品は上記画像に出てくるものだと認識してもらえば大丈夫です。

◆経営ビジョン

『糖から未来をつくる。』

『糖から未来をつくる。』カンロは糖の持つポテンシャル、可能性に強い自信を持っています。

【糖】はなにも砂糖だけを指すのではありません。

近年、糖質をまるで悪者扱いするような風潮があります。

糖質制限であったり糖質低減であったりという流れは一見、同社にとってマイナスに働くように見えます。

糖質がダメだというから砂糖を人工甘味料に変えると今度は人工甘味料が悪者になるという悪循環も起きています。

消費者は健康にも敏感だし、味にも敏感!価格にもシビアです!

カンロはそれでも『糖から未来をつくる。』事に対してより一層励み、こうした背景の中で業績拡大して企業としての実力を証明してくれています。

―カンロHPより―

「糖を科学する技術」をコアコンピタンスとし、「糖と歩む企業」として自社を位置づけ、糖を基盤とした事業を通じて人々の健やかな生活に貢献してまいります。

※コアコンピタンス=「競合他社を圧倒的に上まわるレベルの能力」「競合他社に真似できない核となる能力」

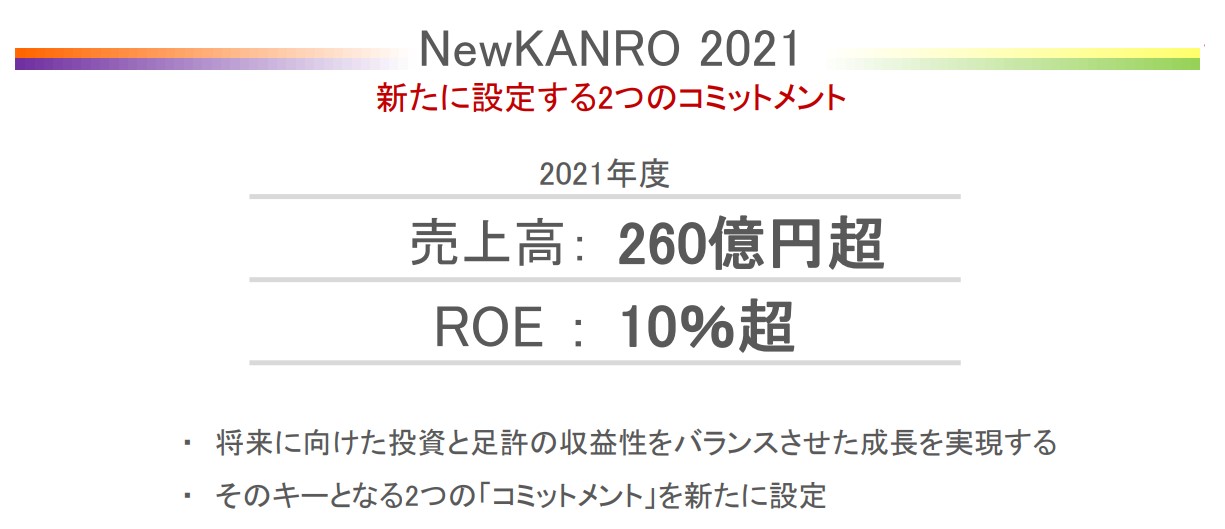

消費者の『糖質は控えたいし、身体に悪い成分も入ってないお菓子で、だけど美味しいお菓子が食べたい!!』というニーズに対して<香料・着色料不使用・人工甘味料不使用のシュガーレス等>の様々な商品バリエーションを持たせて品質、ブランド力、売上、利益、全ての面でNo.1の企業になるべく中期経営計画「NewKANRO2021」を着実に進行させています!

現在の売上高こそ200億円強ですが、長期的視点では飴とグミで海外にも進出して1500億円の売上にしていきたいとカンロ代表の三須社長は意気込んでいます。

そのための大きな変革は2017年から始まっており、業績面でも今後投資家にも分かるような変化が表れてくる局面になるでしょう。

◆中期経営計画「NewKANRO2021」

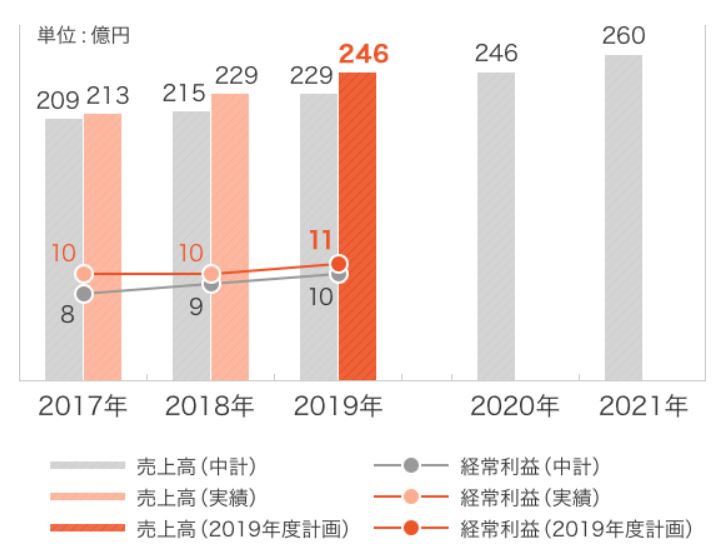

中期経営計画として21年12月期の必達数値に上記数字を掲げています。

中期経営計画として21年12月期の必達数値に上記数字を掲げています。現状の業績成長が続けば21年12月期末の純資産は126億円~130億円程度だろうと考えられますのでROE10%超えとなると経常利益19億円、純利益で約13億円(EPS180円程度)は必達数値という解釈で概ね良いでしょう。

現状の業績、操業度、直近の売上成長率が6%以上であることも鑑みると、21年12月期は売上高で中経を超えて270億円以上あると推測します。

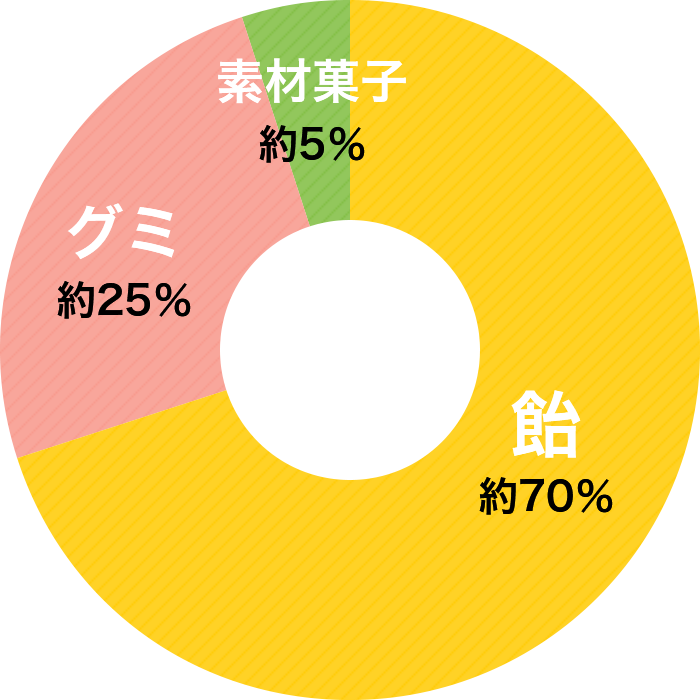

【2018年の12月期の商品売上構成】

・飴類(金のミルク・健康のど飴・ノンシュガーシリーズ等)

⇒229億円×70%=160億円

・グミ(ピュレグミ・カンデミーナ等)

⇒229億円×25%=57億円

・素材菓子(プチポリ・海苔のはさみ焼・カリ梅等)

⇒229億円×5%=11億円

グミに関しては先述したように新ライン増設が2月に終わり、生産能力は2倍になりました。

この投資により新奇性を伴った新商品のグミ(ペクチンを使ったコトットグミやギガンツグミ等の新発売グミ)が量産できるようになり、かつ生産効率が数%向上しています

※これは段取り回数低減効果などの生産手番の効果が大きいと考えられる

投資効果によりグミの供給能力は57億円×2倍=114億円以上までは生産・供給が可能になります。

飴に関しては取材の時の感じでは生産能力にまだまだ余裕があるという事でしたので、こちらは心配ないでしょう。

よって、売り上げ300億円までは現状の設備で売上が伸ばせると考えられます。

減価償却については新グミラインへの投資額が27億円と巨額ですが、グミの売上が伸びてくれば減価償却以上に十分な利益が出せることが想定できます。

逆に言えば、増産したにも関わらず新商品のグミが思うように売れなかったりして売上が横這いであれば減益を余儀なくされます。(当たり前のリスク)

そういったシナリオはもちろんあるものの、私はこの巨額投資はポジティブに捉えています。

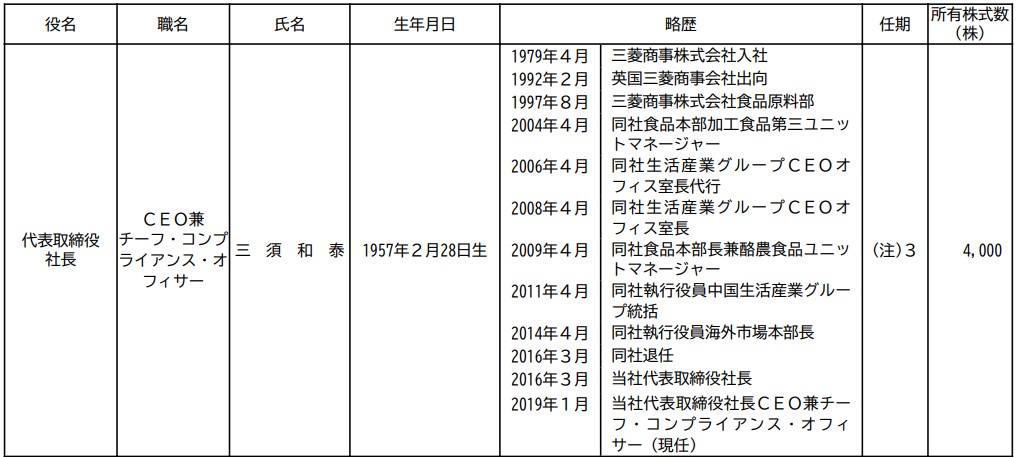

◆三須社長(三菱商事出身)について

カンロは正直な話、IRに消極的な企業であったと私は認識しています。

カンロは正直な話、IRに消極的な企業であったと私は認識しています。そのIR体制を含めた変化のきっかけは三須社長が2016年に就任した事です。16年以降、下記のような変化がカンロに起こっています。

- 具体的な中身のある中経を発表(2016年)

- 40年ぶりにカンロのロゴを変えて今風のデザインに変更した

- 全商品に『kanro』と表面にも表記するようにした(今までは裏面の原材料の所にしか企業名が無かった)

- 企業HPを大きく刷新し、会社紹介ムービーや社長メッセージや企業理念などPR活動に注力開始

- 業務効率化のために本社を売却してオフィスを移転

- 山口県のひかり製菓(連結子会社)を吸収合併して業務効率化

- グミラインの巨額の投資を決断

- TwitterやInstagram、Facebookなどの各種SNSでマーケティングを巧みに活用(公式フォロワー数万人)

- 2019年にこれまでなかったIR室を設立(18年~準備)

- 従業員の10年平均年収577万円⇒18年には622万円に意図的な給与引き上げを実施

- 2019年から決算補足資料で事業内容のIRをスタート

- 2019年8月にアナリスト向け決算説明会を初めて実施

- 長期的には海外市場含めて売上高1500億円を目指すというビジョンを掲げる

これ以外にも色々あると思いますが、三須社長の就任後における同社の活動は大変素晴らしいと言えます。

ちなみにカンロの筆頭株主は三菱商事(被所有29.5%)であり、1973年に販売総代理店契約を三菱商事と締結して以来、カンロは三菱商事の販路を使って事業を拡大してきました。

三菱商事との関係はお互いにWin-Winな関係であり、カンロにとってキャンディの原材料をそこから買わないといけないという圧力やマージンを多く取られるなんてこともなく、むしろ三菱商事のマーケティング能力を借りることで経営資源を『消費者に喜ばれるキャンディやグミを開発すること』に注力できるメリットの方がとても大きいとのことです。

これもカンロの強みの一つでしょう。

ちなみにカンロの2000年以降の代表者の歴史は下記のようになっています

- 2000年CEOに中原代表(カンロ)

- 2014年CEOに戸名代表(三菱商事)

- 2016年CEOに三須代表(三菱商事)

ちなみに三菱商事出身者が代表になったのは2014年からのことです。

◆限界利益について

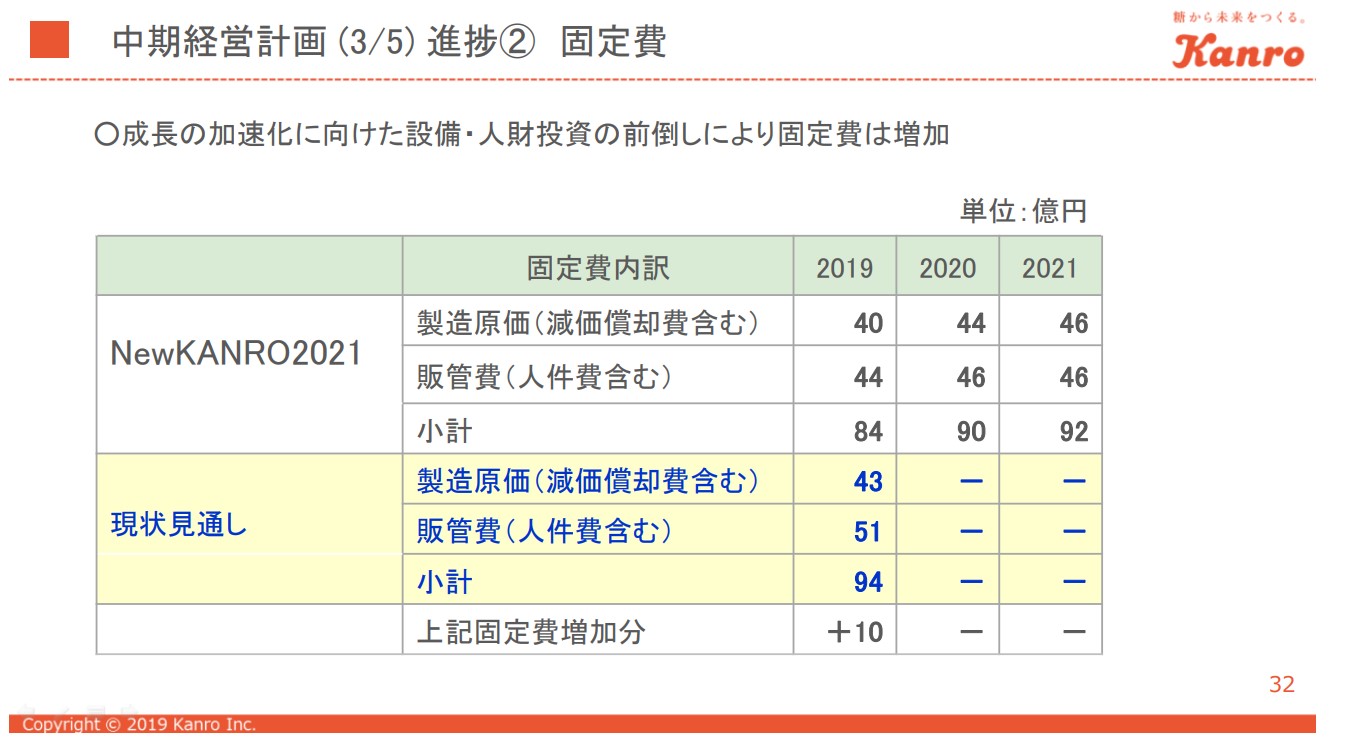

IR体制強化の賜物で上記の表すらも投資家に向けて開示しています。

IR体制強化の賜物で上記の表すらも投資家に向けて開示しています。2018年まではグミと飴の売り上げ内訳すら分からなかったくらいに同社の情報は投資家に対して不足していました。

現在では投資家に対して正確な分解も難しい固定費まで開示してくれています。

固定費を開示しているという事は同時にそこから限界利益率も分かるという事です!

会社発表の2019年12月期決算数字では売上高245億円の営業利益10.2億円予定しているので、この予想に合わせて上記の数字を当てはめると下記の結果になります

- 売上高245億円

- 固定費94億円

- 変動費=(売上―営業利益)-固定費=140.8億円

- 変動費率=変動費÷売上=57.5%

- 限界利益率=1-変動費=42.5%

これをベースに2016年の三須社長就任からの3年平均成長率や市場環境などを鑑みて私なりに業績予想した結果が最後に掲載しました。

※変動費というのは売上に伴って増える費用(原材料や製造人件費等)のことで、売上に限界利益率を掛けて固定費を引くと営業利益が出ます。

◆市場環境

グミ市場は2017年までの5年間で国内出荷額約50%増加の433億円。16年との前年比で15%増。一方、ガムの市場は年々縮小傾向。ハードキャンディの飴類はボトムを過ぎたものの横這いの傾向。

市場規模を広げるグミはメーカー各社の販売数量も増え、また販売価格の上昇(明確なデータは存在しないが、この数年で10%以上小売り価格が上がっていると思われる)も継続している非常に良い環境に恵まれている。

富士経済『2019年食品マーケティング便覧No.1』の有料レポートから一部抜粋↓

・グミの2018年の市場規模は453億円

・2015-2018年の3年平均成長率は10.6%

・業界シェアは1位明治30.9%、2位味覚糖グループ13.9%、3位カンロ12.6%、4位カバヤ食品10.8%となっている

↓参考外部サイト。『富士経済グループ−国内加工食品市場調査(1)−』

◆グミのポテンシャルについての考察

市場環境でもグラフにあるように基本的にはガムの減少の分グミが増えてきていると推測します。

それ以外にグミが伸びている理由として下記が挙げられるでしょう。

- 子供の頃グミを食べて育った世代が社会人になって、大人向けのグミを食べている

- グミには美容成分のコラーゲンが含まれ、また機能性を付加すると健康志向でも売りやすい

- スナック菓子は手が汚れ、ガムだと吐き出さないといけないが、グミは手が汚れにくい。

- 飴は口の中の滞在時間が数分だが、グミは10秒以内に食べてしまえて小休憩に適している

- 飴の袋100円分(10個入り)とグミの小袋100円分(10粒入り)だとグミの方が消費速度が断然早い(個人差はあるもののグミは封を切ってから1日~2日で食べ切れる)

- 小売店側は商品が小さくて単価が高いので売り場面積当たり売上を高められる。よって販売動機が高まりやすい

- 製造技術の進歩によって味・色・触感・機能性・添加物などにこだわった新商品が近年になって続々出てくるようになった領域

- SNSの流行によってグミは『映える』ことも需要増加の要因、フォトジェニック消費

おおよそこのような背景やポテンシャルがあることがグミ市場が伸びてきた理由ではないかと考えられます。

◆カンロの強みと商品紹介

カンロの強みはなんと言っても他社が真似できない商品を開発する商品力にあります。

冒頭のカンロ飴はもちろん、ミルクキャンディシェアトップの『金のミルク』に関しても数年の研究開発の末に出来上がったと聞いています。

カンロIR担当より、

―正直な話、化学調味料や香料などにこだわらなければコストも抑えて味に関しても似たようなところまでは作れます。しかし、それら香料や着色料も使わずに濃厚なミルクの味を引き出して、消費者が満足する商品を開発するということは至難の業。これが出来るから私たちカンロはミルクキャンディでシェア1位という誉を頂けているのだと思っていますー

愛しい我が子を育てる世のお母様方は近年パッケージの裏を細かくチェックして、子供の健康に少しでも害がなさそうなお菓子を選ぶという健康志向がとても強まっています。

これは近年の大きな流れであり、先日参加したカンファレンスでも「これからはコストや味のみではなく、どこでどうやって作られて何が含まれているか?それが非常に大きな購買動機になる」ーイオンのトップバリュのPBブランドについての講義で聞いた内容が印象に残っています。

カンロの商品ラインナップにはこうした健康志向の消費者を引き付ける商品が数多く存在します。

ポイントはそうした健康志向の商品やコストや味の追求等のターゲットを分けた商品戦略です。

今でこそ『のど飴』という飴菓子を不思議に感じる人はいませんが、今から40年前はそんな物はどこにもありませんでした。

ハーブを用いた「健康のど飴」をカンロが1981年に発売し、菓子業界に初めて「のど飴」という新たなカテゴリーが創造されたのはあまり知られていない話です。

『ドクタープラス』というシリーズの新商品では【ASK Doctors】というマークを付与したものも最近発売しました。

国立音楽大学声楽科教授監修のもとに作った「ボイスケアのど飴」

『ノンシュガー』商品にありがちな「砂糖は入ってないけど、人工甘味料は入っています」というパターンをよく見かけますが、人工甘味料不使用でありながら完全にノンシュガーで美味しい飴を作ったりもしています

グミでありながらもサプリメントのようなその名も『ピュレサプリ』

ゼラチンアレルギーの方でも食べられるようにペクチンで出来ている新商品のコトットグミ(新ラインで生産)

2002年に発売してからリニューアルと価格引き上げを繰り返しながらカンロで最も売れている主力グミ『ピュレグミシリーズ』

楽しみながら噛み応えを楽しむハード3Dグミの『カンデミーナグミ』(ターゲットは子供世代)

さらに興味がある方は↓『カンロー商品一覧』へ

さらに興味がある方は↓『カンロー商品一覧』へ◆過去の業績について

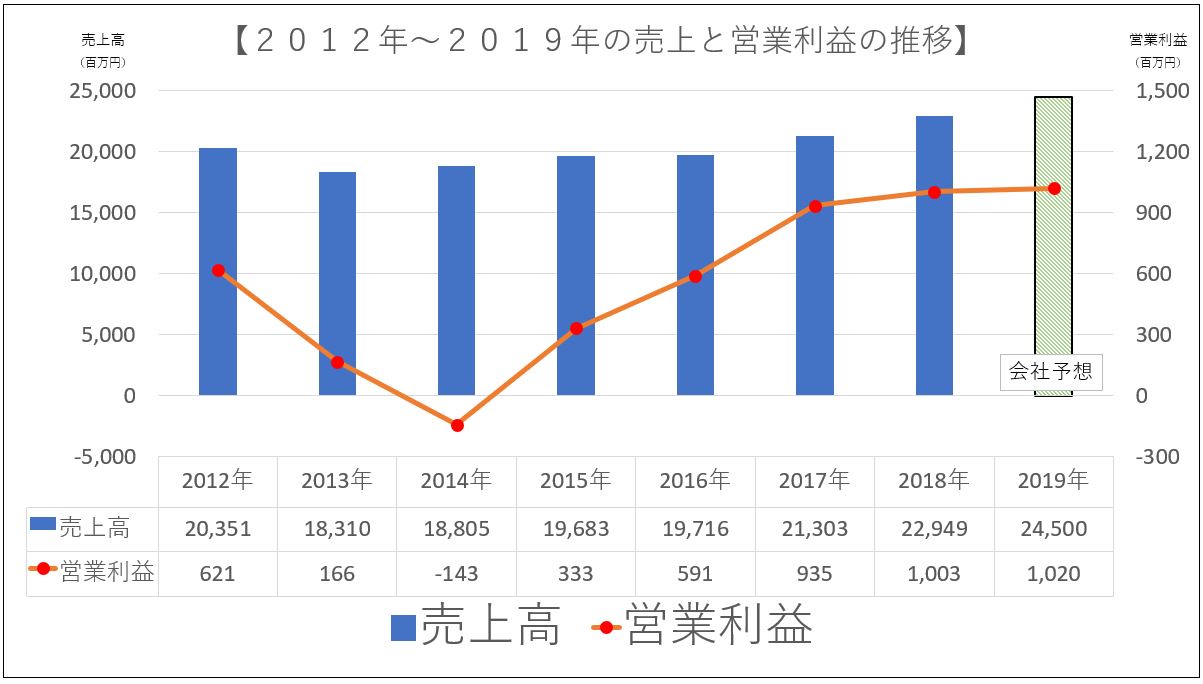

2013年に前期比マイナス10%の大きな減収がありました。

2013年に前期比マイナス10%の大きな減収がありました。13年の減収の一番の要因はカルピスブランドの飴やグミが急遽販売中止になってしまったからです。

これはカンロ側に落ち度があったわけでは無く、味の素からアサヒグループへと商標権を持つカルピス株が譲渡されたことが直接の原因です。この緊急事態にカンロは対応が出来ませんでした。

翌年の14年にカルピスブランドが抜けた分の売上を取り戻そうと広告宣伝費を約1.5億円増やしたのと物流費が10%近く上昇した1億円が効いて赤字転落したのが14年の出来事です。

そこからはカルピスブランドの抜けた分をグミを始めとした商品の売上増で回復。

2017年以降、増収なのに利益が横這いなのは先行投資の影響が強く、成長鈍化と捉えるのはミスジャッジの可能性があります。

増収分の利益はHP刷新などを含めた広告宣伝費、設備の減価償却費増や社員の給与アップ、グミ増産に備えた社員増員等によるものに相殺されていると私は考えています。

ここから増収出来れば同社の利益はこれまでよりも大きく押し上げられると思われます。

◆カンロ(2216)の投資指標

※2019/11/1現在

終値 1665円

時価総額 127億円

※19年12月期会社予想

売上 246.0億円

営業利益 10.2億円

経常利益 10.7億円

純利益 6.4億円

今期末一株配当 30.0 円

配当利回 1.8%

PER 19.9

PBR 1.11

ROE 9.8%

自己資本比率 58.1%

カンロは14年の赤字の際にも30円の配当をしている実績もあり、株主優待(飴とグミの優待)があります。BtoCのビジネスなので企業分析もしやすい企業でしょう。

また、食料品製造という比較的景気に左右されない企業でもあります。

※インバウンド需要の部分は多少影響があるとは思いますが、リーマンショック後の70円台の超円高の時にも何の問題なく黒字であったことから安定していると考えられます。

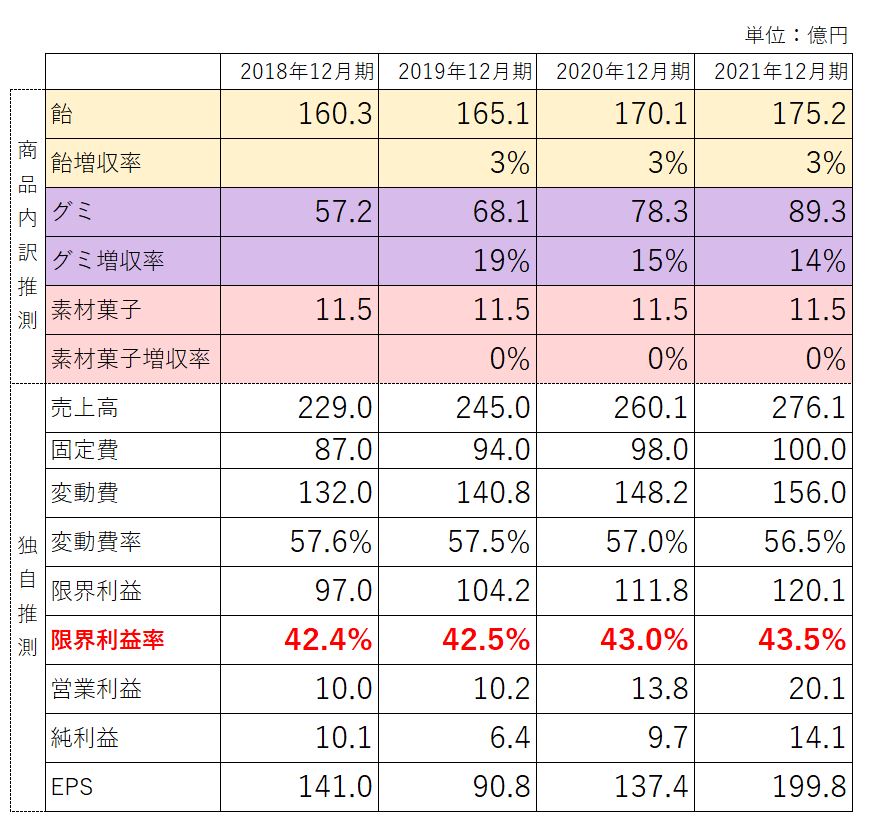

◆独自業績予想(中経最終年度の21年12月期まで)

※あくまで業績予想におけるシナリオの一つであり、投資判断含め一切の保障は出来ません。

<前提条件>

- グミの拡販営業が満足に出来ていなかったのが解消される(18年までは供給能力限界であった)また、増産に踏み切った経緯に増産前営業である程度の売り場拡大が見込めていたと推測

- コトットグミ、ドクタープラスのど飴など新商品はいずれも既存の商品ラインナップよりも売価が高く設定されており、粗利率が高いと判断(限界利益率上昇の一因)

- 2018年12月期まではグミの商品ラインナップ分の段取りに生産時間が取られていたが、新ライン増設により段取り回数・時間低減効果=生産性向上・原価低減効果(限界利益率上昇の一因)

- グミ・飴の新商品による自社商品群とのカニバリが起きていないのが現状の店舗で確認出来た(2019/10/20時点)今後も自社の商品で棚の奪い合いが起きないと想定

- これまで弱かった地方のドラッグストアやスーパーマーケットに対して拡販営業を進め、商品陳列が進むものと想定

- 外国人旅行客が土産でグミを買うインバウンドに関しての効果は横ばいで想定

↑以上の前提条件がそろった状態でのシナリオで計算しました。

◆あとがき

市場調査のために2019年9月1日に原宿で行われたグミパに私も参加していました。

競合他社のグミも含めてあらゆるグミを全て食べました!あの日は昼に行ったのですが、この日は夕食がいらなくなる量のグミをドカ食いしました(笑)

当日の会場の様子

グミパに参加するまで、正直な話、これまで私はグミをそんなに食べてきませんでした。

ところがこのように会場の全種類(この画像で当日陳列されてた半分程度)のグミを食べていて色々と気付きがありました!!

グミにはめちゃ硬いグミやめちゃ柔らかいグミ、甘いグミや酸っぱいグミ、サクサクしているグミやとろけるグミなど実にバリエーションが豊かで面白く、そして美味しいんですねグミって!

今ではまんまと策略に掛かって自分で買ってグミを食べるようにまでなってしまいましたw

執筆している今もまさにパクパクしてて、一袋もわずか5分くらいで食べ終わってしまうんですね!

私のようにグミパに来ている男性も居ましたが、体感としては小学生くらいの年頃の子供、あとは20歳~30歳前後の女性が大変多かった印象でした。

その時の周りの会話では、

- 「グミって止まんないよね~1袋一気に行っちゃう」

- 「一日何袋食べてる?私2袋ww」

- 「このグミ可愛い!!映えるね!!」

- 「このグミ伸びるー!おもしろーい」

と言った会話が終始飛び交っており、開催者とも話しましたが、去年よりワンフロア拡張して当日を迎えたという大盛況ぶりで、「グミを食べる人は老若男女関わらず確実に増えている!!」とのコメントでした。

グミパに参加してカンロのミルク飴しかり、ピュレグミしかり、それぞれの味や工夫などにメーカーごとの違いがあり、それによって固定ファンが存在していることが分かりました。

新商品発売&SNSも踏まえたPR活動で、カンロがさらにファン獲得していくのは決して不可能ではないと私は感じます。

カンロの商品パッケージの作り方は『ボイスケアのど飴』にも示されるようにターゲットへの訴求力が高いです。

そして他社ブランドよりも個人的には販売単価が高めなようにも感じる部分があり、それが陳列されて売れていることからブランドディングは十分に確立出来ていると認識します。

数年前と比べ、生産システムやブランド戦略、経営者の意志も一味違います。

こうした様々な要素からカンロは長期で応援出来る企業の1社ではないか?

このように思い、記事を書かせて頂きました。

興味が出た方は、コンビニやドラッグストアやスーパーの菓子売り場を意識してのぞいてみてくださいね(笑)

カンロHPへ