2175 エス・エム・エス Ono

銘柄研究所の 小野 です。

ここは気になる企業を独自の観点で自由に研究しようという目的で作りました。

徐々にコンテンツを充実させたいと思っております。

(若干見づらい点、今後改善しますのでご容赦を・・・)

投資判断はしておりません。

投資は自己責任で!

対象企業:株式会社エス・エム・エス(2175)

企業理念

“高齢社会に適した情報インフラを構築することで価値を創造し社会に貢献し続ける”

エス・エム・エス(SMS):Senior Marketing Systemの略

同社は介護、医療分野で人材紹介サービス、介護事業者向けの経営支援システムで経営効率化支援サービスを提供することで高い利益率を維持しながら成長を続けている。今後は海外においても買収した企業をベースとして成長を志向する。同社の自社分析、競合他社分析を通して、競争力について分析する。

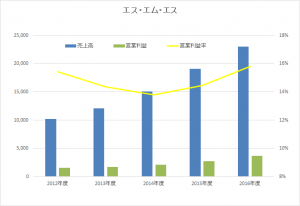

|

売上高 |

前期比 |

営業利益 |

前期比 |

当期純利益 |

自己資本比率 |

ROE |

|

|

2012年度通期 |

10,181 |

1,571 |

1,227 |

74.1 |

26.6 |

||

|

2013年度通期 |

12,046 |

18% |

1,730 |

10% |

1,380 |

71.5 |

24.7 |

|

2014年度通期 |

15,056 |

25% |

2,079 |

20% |

1,824 |

59.7 |

28.4 |

|

2015年度通期 |

19,069 |

27% |

2,757 |

33% |

2,266 |

20.5 |

29.5 |

|

2016年度通期 |

23,055 |

21% |

3,646 |

32% |

2,801 |

39.6 |

21.8 |

2015年10月にMIMSを買収。買収資金を借り入れにより調達したため、2015年度の自己資本比率は低下したが一部をエクイティファインナンスにより調達して返済した。今後は多額の追加投資は不要であり、今期は30億円程度のFCFが期待でき、来期以降も売り上げ拡大とともにFCFが拡大するため財務内容は改善する見込みである。

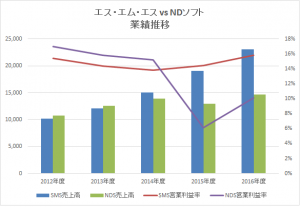

・同業他社比較

事業別で競合が異なるため、事業ごとに比較する。

1.介護事業者向けソフトウエアの競合:エヌ・デーソフトウエア 時価総額 200億円

|

売上高 |

営業利益 |

営業利益率 |

|

|

2012年度 |

10,737 |

1,824 |

17% |

|

2013年度 |

12,601 |

1,992 |

16% |

|

2014年度 |

13,853 |

2,101 |

15% |

|

2015年度 |

12,981 |

794 |

6% |

|

2016年度 |

14,672 |

1,481 |

10% |

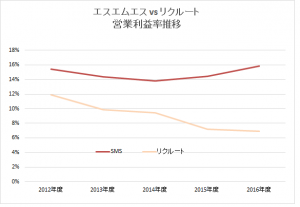

2.看護師向け人材紹介の競合:リクルート 時価総額32,000億円

|

売上高 |

営業利益 |

営業利益率 |

|

|

2012年度 |

1,049,224 |

124,983 |

12% |

|

2013年度 |

1,191,567 |

117,438 |

10% |

|

2014年度 |

1,299,930 |

122,499 |

9% |

|

2015年度 |

1,588,623 |

114,032 |

7% |

|

2016年度 |

1,839,987 |

127,207 |

7% |

売り上げ規模が全く違うため、営業利益率を比較する。

リクルートは最大手であるため人材紹介市場の全方位で展開している。市場が細分化されており、それぞれで競合が増えている中で、競争が激化し利益率は低下している。

〇経営に関する総合評価

同社の事業は主に3つ。①キャリア分野、②介護事業者分野、③海外分野、それぞれについて整理する。

- キャリア分野

介護・医療の人材サービスで圧倒的ナンバー1

介護キャリア:介護職向け人材紹介および介護職向け求人情報(広告)

医療キャリア:看護師向け人材紹介

会社業績見通し(単位:億円)

|

2016.3期 |

2017.3月期 |

2018.3月期(予) |

前期比 |

|

|

介護キャリア |

33 |

40 |

61 |

+52% |

|

医療キャリア |

94 |

99 |

110 |

+11% |

介護キャリアの伸びの内訳 介護人材紹介6:介護求人情報(広告)2:理学療法士、作業士人材紹介2

介護人材紹介はニーズあるもののコンサルタント不足がボトルネック。コンサルタント人員を増員中

|

(単位:人) |

2016年4月 |

2017年3末 |

2017年9月(予) |

|

コンサルタント数 |

5 |

30 |

70 |

・5フォースモデルで考える。

<買い手>:都市部の介護職の人材不足

介護職の有効求人倍率は3倍弱 特に都市部の求人倍率はその2倍以上と考えられる。

圧倒的な売り手市場であり、紹介する同社に優位性がある。

<供給者(介護職人材)>:人材会員データベースに高い優位性

介護の人材会員データベースを70万人分保有しており、他社に対して高い優位性をもつ。

買い手が同社に依頼することでシェアが高まり、より介護職員にとって魅力的な存在である。

<新規参入の脅威>:手数料が少なく、競合企業にとっては魅力がない市場

対象となる介護職員の年収は300万円程度と他の職種に比べて3~5割低い給与水準である。

現在、国内全般で多くの職種で人材不足継続が見込まれる。高い給与のホワイトカラー業種の人材紹介と比べ、

手数料(=成功報酬 年収×手数料率20%程度)が低い介護人材市場に進出してくる企業は少ない。

<競合企業>:シェアの高さが競争力を維持する

介護は競合なし。看護は同社シェア30% 競合はリクルート10%。シェアが高いことが顧客企業、紹介人

材の両者にとって魅力であり、情報が集まりやすく、さらにシェアを高める好循環になる。

<代替サービス>:実質的な代替は難しい。

看護についてはリクルートが供給しているが、情報量の面では圧倒しており、実質的に代替は困難である。

市場規模:介護・医療・ヘルスケアの情報市場

2025年3.2兆円(日本7000億円、アジア2.5兆円)

(2025年 厚生省試算の介護・医療支出74兆円の1%、WHOヘルスケア支出250兆円の1%が情報関連に使われると仮定)

介護人材の潜在転職者数の仮定

|

従事者 |

採用者(採用率より) |

紹介転職者 |

|

|

看護師 |

161万人 |

16万人 |

4万人(採用者の20%) |

|

介護職 |

192万人 |

39万人 |

?→4万人(同10%) |

- 介護事業者分野

介護事業者向け唯一の経営支援サービス“カイポケ”(システム)を提供

|

特にファクタリングのニーズ強いと考えられる。 ・通常、制度としてレセプト請求入力して60日後に入金 ・カイポケはレセプト請求入力後2週間程度で入金(手数料0.8%) 小規模事業者の多くは経営スキルがなく、入金の遅れが経営を圧迫している。 |

売上見通し(単位:億円)

|

2016.3期 |

2017.3月期 |

2018.3月期(予) |

前期比 |

|

|

介護事業者分野 |

(25未満) |

28 |

33 |

+19% |

契約拠点数の推移

|

2010年4月 |

2014年2月 価格改定前 |

2015年4月 改定後ボトム |

2017年4月 |

2018年4月(予) |

|

|

会員拠点数 |

1,500 |

13,600 |

10,400 |

13,500 |

16,000 |

|

介護保険請求サービスで市場参入。他社30,000円に対して3,000円でスタート。 その後、2014年2月以降、事業運営上有益なサービスを40以上拡充させて、 経営支援サービスとして開始。月単価3,000円→20,000円へ価格改定。価格改定により解約発生も、サービス拡充が受け入れられ改定前の水準を取り戻す。 |

競合:

エヌ・デーソフトウエア(3794)他小規模企業

・5フォースモデルで考える。

<買い手>:効率化に不可欠

システム化による経営効率化は必須である。導入企業の交渉力は高くない。

<新規参入の脅威>:収益化に時間を要するため脅威は小さい

1社あたりの単価が低い為、スケールメリットを生かし利益を出すためには一定規模以上まで顧客数を増やす必要がある。

他社システムからのスイッチングコストが高く、新規参入の脅威は小さい。

<競合企業>:コストパフォーマンスが高い

他社は保険請求+αのサービスで30,000円程度の価格設定としている。サービスが充実したSMSのコストパフォーマンスが圧倒的に高い。

<代替サービス>:完全な代替サービスはない

小規模事業者が多く、システム対応などを検討する余裕がないという点でスイッチングコストは高い。

料金と充実したサービス内容から考えて、完全な代替サービスはない。

他社のほとんどはファクタリングサービスをしていない。

- 海外分野

海外子会社MIMS:三井物産と共同で買収(買収総額300億円 出資割合 同社6割:三井物産4割)

三井物産はアジア地域でヘルスケア関連の投資実績あり(IHHヘルスケアコロンビアグループ)、取引基盤があるため営業上有利に働く。

事業は大きく2つ

・ファーマーケティング:売り上げの7割

薬品情報紙(辞書のような分厚い情報紙)

製薬会社からDrug Reference(薬の情報料)掲載料を受け取る。

50年以上の実績でアジアでは圧倒的なナンバー1の医療情報サービス

・ヘルスケアデータ:売り上げの3割

薬の飲み合わせ、処方量のチェックなどの医薬データ

病院、クリニック、薬局等から利用料を受け取る。

上記2つに加えて、新たな事業としてキャリア関連も立ち上げる。

・キャリア関連

中東含めグローバルに展開。同社の200万人の会員の求職者と、三井物産の取引事業者からの求人をマッチングする。

売上見通し(単位:億円)

|

2016.3期 |

2017.3月期 |

2018.3月期(予) |

|

|

海外分野 |

(買収前) |

48 |

57 |

主に紙ベースのサービスだがWEBサービスなどの展開も検討しており、事業の将来性は高いと考える。

想定されるのは買収に伴うリスクであろう。その点で同社は買収後にCEOを派遣したが、買収前の社長にも残ってもらい、適正なモニタリングをしつつ、協力して事業を推進している。

無形固定資産償却は年8億円程度(のれん6億円 顧客関係資産2億円 商標権0)。事業の将来性を考えれば高い買い物ではなかったと考える。