コラム 2018年のチャレンジ! by yamamoto

あけましておめでとうございます。

今年のわたしの目標は、投資家の応援サイトをどう構築するか。投資家として負けない手法、常勝を目指すためのノウハウを提供することです。リスク資産の株式ですから常勝はありえませんが、少なくとも常勝を目指す意気込みで投資手法を洗練していく、ということです。

10年100倍に向かって突き進むべく、投資成果をどうあげるか。そのための方法論を提唱し、みなさまと共にチャレンジする年となります。あまり、儲け儲けと響いてしまうと誤解を生みかねないですが、「高い目標」「長期の目標」に挑戦するならば、投資の目的はズバリ儲けることなので、どうしてもリターンが目標になります。ご了承ください。

勝てない人は投資の袋小路に迷い込んでいます。特に、機関投資家は。つまり、TOPIXに勝つ、負けるなどという低レベルの目標を達成するために悪戦苦闘する。それは無意味とはいいませんが、かなり低い目標であり、普通にやれば誰でもできる簡単な目標に思えます。もちろん、機関投資家の中にはざっとみて30名程度のファンドマネジャーは超一流が存在して、わたしが尊敬する方々も10人程度いらっしゃいます。ただ、一流といえるファンドマネジャーは少数で、これから話すことは大多数の機関投資家についてです。

それでは、機関投資家はなぜ勝てないのか。

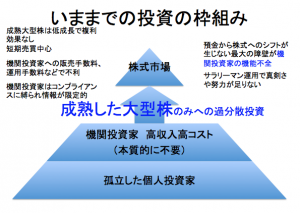

上の図をみてください。

機関投資家は、わざわざ個人からお金を徴収して、あえて流動性の高い大型株にだけ投資をしていると言っても言い過ぎではありません。多くの機関投資家にとっての投資対象とは東証1部の銘柄です。東証1部の中でも時価総額が1000億円以上ある、大型株が中心になります。

勝てない理由その1 成熟株だけに投資するから

大型株の多くは成熟しており、成長性が乏しい。長期投資には不向きです。

大化けしないものを買っているので運用成果が上がりません。

たとえばTOPIXのROEは10%弱。多くのパッシブファンドは低いROEを安い手数料で補っています。

一方、小型成長株のROEは30%。これを10銘柄で分散効果を得ればリスクはTOPIXよりも少し高い程度になる。自己資本は指数関数的に増えますがリスクは時間の平方根に比例するだけ。するとこの20%もの成長率の格差は長期の指数関数で計れば数倍から数十倍の差となってしまう。

お金を一箇所にまとめて大量に投資しなければならないという構造的な欠陥を抱えている機関投資家にわざわざお金を預けるのは複利20%をドブに捨てる行為です。

勝てない理由その2 高コストで課金するから

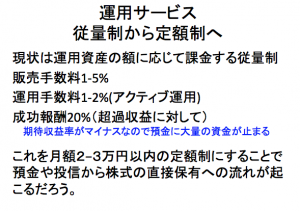

多くの機関投資家は運用する人の数十倍も多い人数で運営しています。営業やITやコンプライアンスや経営者たちです。どれも運用成果には無関係な人ばかりです。さらに、都心の一等地にオフィスを借り、運用者以外の社員に付加価値以上の給料を払います。なぜ払えるかといえば、それは顧客からの手数料が従量制となっているからです。800兆円の日本の預金。預金からリスク資産へのシフトは起こりません。なぜかといえば、膨大な手数料がかかるからです。アクティブファンドの場合、販売手数料、運用手数料、信託手数料、などなど、年率で5%にも及ぼうかという手数料がかかるため、かなりの確率で資産を減らしてしまう機関投資家にお金を預けるはずがないのです。

一方、直接保有の株式ならば、優待券ももらえます。機関投資家に預ければ優待はもらえません。配当ももらえます。そして、なによりも、年率5%にもなろうかという高い手数料を節約できます。優待2%と手数料5%の7%のギャップが長期に渡れば、それだけで数倍の運用成果の格差になってしまいます。

勝てない理由その2 投資対象の格差

機関投資家はコンプラに規制されており、証券会社との個人的な付き合いは禁じられています。ファンドマネジャーと証券会社の営業マンとの接待を禁じる運用会社もあります。これは機関投資家の多くが悪質な手段で短期で手っ取り早く儲けようとする体質なので仕方のないこととはいえ、情報が少ないのが最大の彼らの欠点です。ほとんど取材情報と財務情報などで投資判断をしています。

大型株しか投資しないので、多くの銘柄を取材していないというのも欠点のひとつです。

機関投資家が20人のアナリストを要していたとしても、ひとりのアナリストは調査対象は20−30銘柄にすぎません。なぜならば、多くのファンドは大型株しか投資できないからです。日本株4000銘柄のうち、機関投資家の投資対象は1000銘柄にも満たない。個人投資家はすべての銘柄4000銘柄が投資対象となります。

個人投資家はネットワークを十二分に活用するため、すべてのIPO銘柄を調べ、すべての株式を調べることができ、それらはすべて投資対象となります。投資対象で5倍の差があります。

多くの機関投資家が大型株ばかりを買うため、市場はいびつになっています。マザース、ジャスダックの中には正当に評価されない企業が数多くあります。成長株は不当に安く評価されています。成長株は業績が伸びていき、そのうち、東証1部になります。それまでに数倍になっています。そこから機関投資家がさらに買い上げるため、個人投資家は東証1部になってからしばらくその株を保有するだけで、さらにキャピタルゲインが期待できます。

勝てない理由その3 簡易ツール主体で株価算定が間違っているから

機関投資家はPBRなどの簡易的なバリーエションやベータという株価同士の相関という本質的ではないツールを使っています。またブルームバーグなどの情報端末は過去20年程度の浅い分析しか行うことができません。一方で、個人投資家はリスクプレミアムを個別事業に当てはめることも可能ですし、社史などから100年の分析が可能です。経営思想に直結する歴史をしっかりと理解することが個人はできるが、機関投資家は大切な社史や技術史を復習しない人もいるのです。

勝てない理由その4 教養を高め合うモチベーションがない

個人投資家の中には医者もいればエンジニアもいます。学者もいれば経営者もいます。ところが機関投資家の多くはサラリーマンであり、本質的によい仕事をするモチベーションがわきません。例外的にヘッジファンドはリターンに応じた成功報酬があるため、やる気に満ちているマネジャーもいますが、大多数はローテーション人事です。

個人投資家は、自分のお金ですから、真剣です。勉強熱心です。教養を高めないと生き残っていけないから必死で情報を収集します。真剣さの差でしょうか。

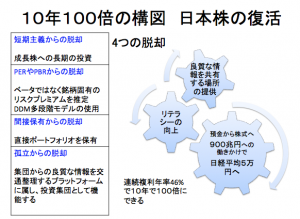

個人が直接株を保有することで、機関投資家に預けるより、年率で30%近い差が出る。

わたしたちはこれを47%まで高めることで、10年100倍を目指そうじゃないかということで、決してできない数字ではありません。儲けばかりを目指すわけではないのですが….

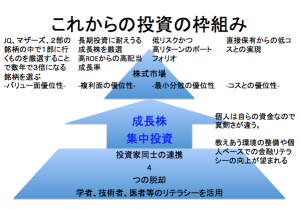

これからの投資の仕組み

要するに、100万円の資金なら超小型株ですぐにも2倍になるような投資機会を、機関投資家に預けることでxx自動車に投資する羽目になってしまう、ということです。自動車株は悪い投資先ではないかもしれませんが、成熟企業であり100万円の投資に最適な投資先ではない。

1000万円の投資資金の人は、1000万円にあった投資先があり、それも超小型株で十分に間に合う。なのに、いちいち、集団にまとめて、大型株にサラリーマンマネジャーが運用上の付加価値がない高コストの体質でレベルの低い投資をすると、多くの機関投資家のように成熟企業集団であるTOPIXにさえ勝つことも難しくなってしまうのです。

成熟株ではなく、小粒な成長株に投資をすれば10倍になる銘柄もあるわけです。

そして、情報量は機関投資家の数倍。コンプラでがんじがらめの機関投資家は、横のつながりにとぼしく、サラリーマン同士の社内で情報を守ろうとします。それは守る価値のあるものではないのですが、運用が理解できない人々が機関投資家の経営者ですから、死んでいる情報を後生大事にしている場合が多いのです。たとえば、個人投資家は特許広報を丹念に読んだり、学会に出席したりしていますが、そういう努力を長年積み上げているから、10年で100倍どころか、2−3年で100倍を達成できるのです。TOPIXに勝った負けたという議論は個人投資家は行いません。TOPIXの年間10−20%のリターンは数日で達成できるのがスーパー個人投資家です。リターンの格差は数倍ではすみません。TOPIXに勝った?ではなく、TOPIXの何十倍勝ったか?が個人投資家の基準です。

わたしはこれまで資産を100倍にする個人は短期投資だと思っていましたが、ほとんどが中期長期の投資でした。なぜ数日で1割も収益が上がるのかといえば、それは、価格の大きな歪みが超小型株の場合、存在するからであり、ある程度の集中投資、場合によっては50%を単一銘柄に投資をするからです。確率が高いと踏めばXデーを逆算することができるのです。つまり、情報発信力によって、この銘柄は実はこういう真実があるんだよ、と市場参加者に発信する力があれば、なるほど、と乗ってくれる投資家が株価を押し上げるということが生じているのです。これは個人投資家の合法的なポジショントークです。わたしはこの株をこういう理由で保有していますと表明するだけですから。

いわゆる、influencersが大量に市場に誕生したのがこの4−5年間の新しい動きなんでしょう。まさに、ムーブメントといってよい画期的な事象だと思います。

だれもが、よい銘柄を発掘することができる。そして、協力して調査に当たることができる。そうなれば、世の中に影響力を持つことができる。よい意見を提供すれば、見返りに他者からのよい意見がもらえる。するとその意見にさらに精度を高める分析を不可する。すると他者からまたよい視点が提供されるという好循環が生まれる。

広がれ定額制の波!

機関投資家に預けるだけで丸損になる手数料はアクティブ運用の場合年率4−5%ちかくあります。

それは20年で元本を吹き飛ばしてしまうほどの重い手数料です。そうではなく定額で運用サービスは行うことができます。なぜならば、運用者の生活コストは運用資産とは比例しないからです。ただし、個人投資家間には大きな実力の差があり、時間もない個人、他人任せにした方がよい個人投資家も数多くいます。その人々に定額サービスを提供するのであれば、推奨ポートフォーリオを提供すればよいでしょう。また、時間がある程度ある個人投資家で勉強する意思がある方であれば、本格的に調査手法を学ぶ場が用意されています。

わたしは以下の4つの脱却を仲間と成し遂げたいと考えています。800兆円の預金の山が動く条件になると思っています。

1)短期主義を改めること ー 長期投資の考えを持つこと 複利効果を得るためです

2)PBRやPERを使用しないこと ー 多段階DDMを利用。これは成長株を評価するためです。

3)機関投資家に預けないで直接ポートフォリオを構築すること ー コストを下げるためです。

4)孤立しないこと。集団にいて良質な情報にアクセスする権利をもつこと ー 勝率を高めるためです。

あまり儲ける儲けるというと嫌味ですが、投資はリターンが重要なので、それを目標するならば、大きくて困難な目標を掲げる方がやりがいがある。それでも、儲けるだけではなくて、仲間と物事を深く分析するという調査そのものが有意義なものです。分析を通して、楽しい時間を過ごすことができる。

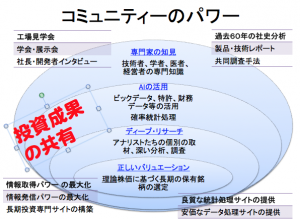

勝率を高めるために集団に属する

世の中にはすごい人がたくさんいます。その方々と連携する。わたしのように凡人もいる。だが、凡人もコツコツとやれば、企業価値が算定できるようになる。横の連携を保ち、協力しあいましょう。

10年100倍の条件 その1 ー 専門家とのネットワーク

わたしたちは専門家をネットワークで繋いでいます。特許庁の方々や、経営者の方々、そして、技術者の方々、多くのお医者さん、看護婦さん、そして、様々な産業で働いていらしゃる人々。こうした専門家集団を使わない手はありません。

10年100倍の条件 その2 ー テクノロジーの利用

AIなどのテクノロジー、ビッグデータ、特許データ、様々な統計データをフル活用し、成長株投資に適したアプリケーションを用意します。テクノロジーとリテラシーの力を借りて、集中的なポートフォリオで資産を増やします。

10年100倍の条件 その3 ー ディープ・リサーチ

とにかく、徹底的に調べましょう。一人で調べるのではなく、100人がかりで調べるのです。マンパワーで圧倒しましょう。そして、専門性で圧倒しましょう。取材も製品の開発チームに取材し、技術史を残しましょう。社史や偉大な経営者のことを書き残しましょう。

10年100倍の条件 その4 ー キャッシュフローを正しいリスクで割り引く

いま、ベータで割引をしているものは嘘の割引率です。正しい割引率があるはずです。それを追い求めることです。変動費率、変動費用の変動率などを統計から算出することで参考値が出てきます。それをよい目で眺めてみましょう。

長期投資専用のアプリを開発する

あとは、ブルームバーグは高い。1万円で提供できるはずだ。なんとか出せるようにします。

そして、情報発信力を高めるためには、集団として機能し、年率+47%を平均して達成しなければならない。高い目標を設定して、投資案件を精査し、100ある投資案件から1つを選び取る厳しさで運用に臨みましょう。

3月に開講する株式投資学校を準備中

2018年新春 山本