6668 アドテックプラズマ by yamamoto

株のリスク

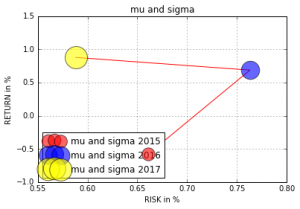

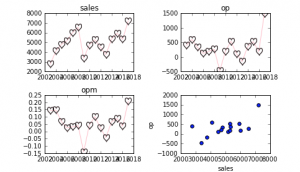

最初に、言及しなければならないのは、アドテックプラズマの株価のリスクとリターンの関係のことである。

上のグラフは2015年(赤)と2016年(青)と2017年(黄)のアドテックプラズマの株価の日次データから計算した、変動率の年率標準偏差(横軸)と年率リターンの平均(縦軸)である。

2017年にリスクは下がってきているとはいえ、ボラティリティは50%台であり半導体関連株として相応のリスクがある。つまり、通常のポジションではなくて、少なめのポジションで保有すべき株だ。

しかし、リターンは近年目覚ましい。2015年は5割超えるリターンを叩き出し、今年は倍増である。2017年に限ればリターンとリスクとの比較ではリスクの倍のリターンを叩き出している。大変儲かる株であった。

2017年、同社は過去最高益を大幅に更新し、2018年についても、大崩れしない状況下にある。

アドテックプラズマ概要

昭和60年に当時通信機器メーカーに勤務していた現・藤井社長が独立して創業。 半導体製造装置のメンテナンス業務で、日々メンテナンスを続けるなかで、 プラズマ発生用の電源装置が頻繁に故障を起こすことに気付き、 ビジネスチャンスと捉えたそうだ。 研究を続けるうちプラズマの奥行きの深さに驚かされたそうだ。 プラズマ用高周波電源装置は半導体や液晶パネルを製造する上でその品質を決める。 要は、料理でいえば、素材にあたる部分。 業界の発展とともに会社も急成長を遂げ、平成16年(2004年)に東証マザーズに上場を果たす。 HPの社員紹介にある通り、グローバルな人材登用で知られる。 英、米、ベトナム、中国、韓国など、グローバル拠点を拡充してきた。 近年はアジア拠点を強化している。

社是は「信頼」。

経営理念には、 「全従業員の生活福祉の向上に努め、一人一人の幸せの実現を目指す」 とある。

行動規範は、 「一人一人が互いを尊重し、英知と情熱をひとつに結集する」とある。

半導体やディスプレイ業界に加え、 長年、医療用へのプラズマ技術の転用を目指している。

まず、プラズマについては、

などを参照ください。

また、先日、12月23日のみんなの運用会議にて、わたしが作ったパワーポイントは以下です。

ポイントは、オプトランと理研電線という会社(両社は協力関係にある)へのある装置の供給が急増していること。これがアップルのiphone等の有機ELパネル製造に必要なタッチパネルや有機EL蒸着へのイオンアシスト向けの新しい需要を取り込んだ。受注が5割増で堅調。足元、半導体は不人気になっているので、もしかしたら、面白いかもという視点です。

ただ、短期ではなくて、無理ないポジションで長期で持って欲しいと思っています。いい会社と断言できるから。

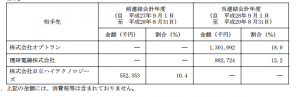

上記はオプトラン社の販売先を有価証券報告書から抜粋したものだ。前年は10%以内だったのが、急にアップルへの売上が140億円となっている。

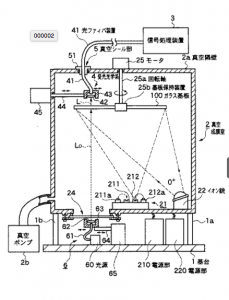

オプトランの公開情報から彼らの成膜装置の構造を見てみると、電源は蒸着源210とイオン源220に配置される。光学系をつかった膜厚制御(フィードバック)でありかなり高度な技術内容となっている。

オプトランの成膜装置の基本構成

アドテックの技術

プラズマ電源とは、 対向電極に高周波電圧を印加することにより、 両電極間に導入されるガス状処理物をプラズマ化するプラズマ発生電極であり 特に、オゾン生成、排ガス処理、表面処理、薄膜形成等のプラズマ処理に用いられる。 プラズマ発生は放電だから、制御は非常に難しい。 それを制御しなければならないというのだから、 装置側の苦労は大変なものだろう。

まずは電源は波形であるから「アナログ技術」であること。アナログ技術は真似されにくい。 コピペができない技術である。 共振波長コントロールなどのアナログ設計 材質、形状、部材の配置などが権利となる。 放電菅の配置、導体の配置など、権利化に適している技術分野だ。

変動費について

変動費の大きな部分は増幅を担うパワー半導体(トランジスタ、IC)であり、次にコンデンサが占める。

ケーブル、プリント基板、コネクタ、抵抗などの材料が必要だ。

変動費率は40%程度で、限界利益率は2017年で60%と推定している。(固定費から逆算)

限界利益率が高まっているのは、小型化、ミックスの良化、受注環境のよさからの価格の安定があげられる。かつて、数年前まで高周波電源とマッチングユニットは2:1の売上比率であった。数年前から製品ごとの開示がない。ただし、利益率はマッチングユニットの方が高い。これは仕掛品と完成在庫が数年前まで開示されていたので、推定できる。

成膜プロセスには二つの電源が必要

プラズマ発生のための電源装置であるが、 エッチングとPVDには発生源とバイアスと二つが必要になる。 CVDでは発生源のみでよい。 電源はチャンバーごとに必要だから、300ミリウエハーが主流となった現在は、 枚葉式なので、以前と比べればチャンバーが大幅に増加している。

さらに、電源は、消耗品といってよく、メンテナンスが必要である。 半導体の設備投資サイクルの影響を大きく受けるとはいえ、 アドテックの事業はメンテナンス比重の高いビジネスである、とはいえよう。

アドテックが電源の大幅な小型化に成功していることを考えると 特許から推定するに、 導波管形ではなく同軸形のプラズマトーチを採用したのかもしれない。

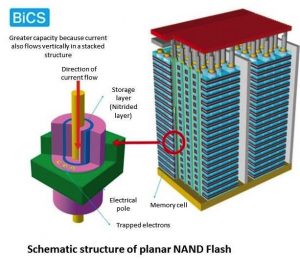

急成長の背景 NANDの3D化とイオンアシストの急速な普及

—-受注急増のわけ その1 NANDの3D化—-

成膜プロセスの急増はエッチングプロセスの急増でもある。 これは3D NANDが急速に普及していることと無関係ではない。 現在46層までNANDフラッシュメモリの3D化が進んでいる。 将来100層を超えるといわれている。 ウエハー上の積層数が増加すると、その分、電源の稼働も多くなる。

—-受注急増のわけ その2 タッチパネルや有機ELの普及—-

有機ELは蒸着プロセスを使うが、成膜の質が高い。 つまり、水が絶対に入らないように工夫している。 そのため、イオンアシストという成膜に寄与しないイオン源を必要とする。 これは余計な電源が必要ということである。 蒸着は発生源とバイアスとのふたつの電源を必要としているが、 それに加えてイオンアシスト源が必要になるというわけだ。 タッチパネルも樹脂を相手にするので、難易度が高い。ここにもイオンアシストが必要なのだろう。 プラスチックや樹脂系のレンズなど基板の種類によっては、 温度を十分にあげることができない。それは樹脂が溶けてしまうからだ。

そのため、薄膜と基板との密着力が確保できないケースがある。 また膜を構成する分子が降り積もるように堆積していっても、 加熱が十分に出来ないと膜の充填密度が足りず、 光学などの特性が思ったほど出ないことがある。 だから、イオンの力で押し込むように、膜をぎゅーぎゅー詰めにして膜質をあげるのだろう。

Roll to rollの蒸着にはイオンアシスト源が必要だ、と考えてよいのではないか。 多くの光学フィルムでイオンアシストが必要となる、かもしれない。

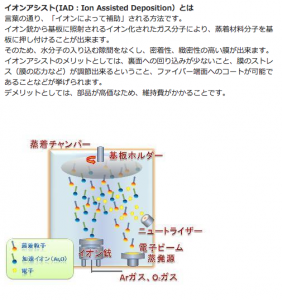

アドテックのお得意様であるオプトランによれば 「イオンアシスト(IAD:Ion Assisted Deposition)とは. 言葉の通り、 「イオンによって補助」される方法です。 イオン銃から基板に照射されるイオン化されたガス分子により、 蒸着材料分子を基板に押し付けることが出来ます。 そのため、水分子の入り込む隙間をなくし、密着性、緻密性の高い膜が出来ます。 イオンアシストのメリットとしては、裏面への回り込みが少ないこと、 膜のストレス(膜の応力など)が調節出来るということ、 ファイバー端面へのコートが可能であることなどが挙げられます。 」

逆にデメリットは、このような余分な機器をユーザーが購入しなければならないということだ。

—受注急増のわけ その3 iphoneがアルミ筐体からガラス筐体になったこと—

電波の通りやすいガラス筐体をiphone8が採用したことで、滑り止めなど、裏面にも成膜を施すことになった。アルミ筐体からガラス筐体へのシフトがオプトランの売上成長を支えていて、その恩恵をアドテックも受けている。

トレンド

ディスプレイの画素数が増える。高精細となる。するとプラズマ密度も高くなる。電源のメンテニーズは高まるだろう。

また、roll to rollならば、大量の電源を併設させる必要があるかもしれない。

3DNANDについても層数が多くなることで電源の稼働時間が長くなるため、チャンバー数が増えていく傾向にある。

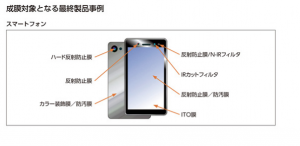

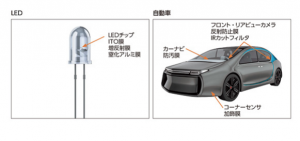

拡大する光学フィルム向け成膜用途

オプトランの開示資料から、拡大する用途についてを以下に図示する。

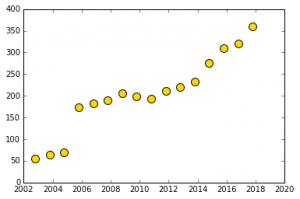

業績推移

売り上げと営業利益を並記する(百万円)

2002.8 1586 38

2003.8 2754 394

2004.8 4096 601

2005.8 4790 326 (IDX 700m sales 買収)

2006.8 5163 124 (人員急増 固定費増加)

2007.8 6004 190 (IDX赤字)

2008.8 6562 261 (R&D 437 mil)

2009.8 3363 -475 (R&D 400 mil ワークシェアを実施)

2010.8 4725 195 (R&D 461 mil 筋肉質に。限界利益利率が改善)

2011.8 5283 536 (R&D 428 mil, OPM 10%突破 超円高)

2012.8 4511 110 (R&D 373 mil, 超円高で値下げ要求)

2013.8 3741 -159 (R&D 322 mil 赤字)

2014.8 5347 355 (R&D 366 m touch panel装置向け 半導体上向き)

2015.8 5941 526 (R&D 323 mil)

2016.8 5313 187 (R&D 356 mil 半導体一服,)

2017.8 7218 1486 (R&D 350 mil)

わたしのような凡人には決してできない経営を藤井社長はなさっている。

社員数の推移

02.8 56 (臨時社員31人)

03.8 64

04.8 69

05.8 174

06.8 182

07.8 189

08.8 205

09.8 199 (リーマンショックの中で社員を減らさなかった!)

10.8 194 (それが10年後の趨勢を決めることになる)

11.8 211

12.8 220

13.8 232

14.8 276

15.8 310

16.8 320

17.8 360 (臨時社員45)

半導体業界に属していて、リーマンショックの後に、なぜ、社員数が大きく減っていないのか?? 売上が半減する中で。わたしはとても驚いたというわけです。しかも、R&Dを大赤字を出しながらもしっかりとキープしていることに、再度、驚いたというわけです。

リーマンショックを経験して、藤井社長は、完全に決別したのではないかと推測する。 「臨時社員を安く使おうという都合のよい考え」に。そういう考えでは会社は伸びないと何か強く感じたのではないかとわたしは勝手に想像する。。。。

リーマンショックのとき、ワークシェアリングを実行。多くの経営者がリストラに走るなかで、藤井社長は、雇用を守った。削ったのは役員たちと自分の報酬だ。この会社にとって、企業理念は多くの会社が有名無実化するなか、本物であり続けている。全従業員の生活福祉の向上に努め、一人一人の幸せの実現を目指す、がこの会社の経営理念であった。

なかなかできないですよね。こういう経営は。。。

派遣もほとんど雇用していないことにも注意してほしい。社員360人で臨時雇用は40人程度にすぎない。いまどき、なんでもかんでもアウトソースで、わたしの住んでいる江戸川区役所なんて、臨時社員ばっかですよ。

もう少し細かく追っていこう。

-2004-

低温プラズマ医療用途開発-ドイツマックスブランク研と提携 (東北大、広島大等との共同研究,低温plasmaによる減菌、止血などに) M&A(IDX社) 液晶大型化の波で業況拡大 フッ素化合物(フロンガス)を無害化するVAWプラズマ装置開発 連結61名

-2005-

競争激化 販売価格下落 (つまり円高) 液晶製造装置で微粒子発生を抑制する良質電源開発 売上の1割以上をR&D 316 m

-2006-2007-

連結182名 4.3 mil salary 陽子線でのガン治療用加速器向け電磁石電源 ADX赤字

-2008-2009-

リーマンショック 稼働率急低下 役員報酬カット 急激な円高 筐体の標準化 検査基準を厳格化で不良率を抑える 5億円赤字のとき研究開発過去最高4億円以上を使う (気が狂ったようだが、ここがこの会社の本質) 従業員を拡充 199名に。 調達を海外におきかえ

-2010-

小型化 低価格化のTXシリーズ投入 スマホ普及期 バラスト水向け電源 海外拠点を拡充

-2011-2012-

超円高で値下げ要求きつい 従業員大幅に拡充 連結211名 平均年収445万円に増加

-2013-

部品共通化 円高で競争力なく 赤字に転落 従業員232名に増加 半導体向けリモートプラズマ装置開発 タッチパネル向けに注力 海外生産(ベトナム 韓国) JR東海リニアモーター向け電源納入 -2014- 従業員246名に増加 栃木・佐野拠点でDC電源生産増強 ドイツで皮膚殺菌装置臨床へ 半導体製造装置清掃用のプラズマ装置を開発 -2015- 275名に。 ベトナム量産でコストダウン 医療用など大規模電源案件増える 皮膚治療装置6月に欧州で認可後初投入

-2016-

社員300人突破。 年収457万円に上昇。

-2017-

社員360名に。平均年収466万円に。

マッチングボックスについて(バイアス側電源)

プラズマ発生電源だけではなく、インピーダンス調整のためにも電源が必要になる。半導体チャンバーに複数の電源が必要になる。その理由は以下の通りだ。

プラズマ自体が導電気体で、プラズマに高周波 電源のパワーを効率よく伝えるためにマッチングBOXを用いる。 高周波電源からマッチングBOXまでは同軸ケーブルで接続されて いるが、ケーブルの特性インピーダンスと、負荷としての プラズマのインピーダンスがマッチングしていないと反射が 起こってしまう。 反射が起こると効率が悪くなる。成膜のスピードを左右するので できるだけ正確で安定なパワーを投入して、膜厚などを時間で 管理できるようにするためのものだ。 マッチングBOX内にはバリコンが複数搭載されている。 入射パワーを検出しながらバリコンをバランス良く制御して 常に反射を極限まで少なくする制御が行われている。

業績の推移 過去最高益を更新中

利益率は20%を大きく超えた。過去最高の売り上げ利益を更新中だ。

限界利益率は60%程度と推定する。

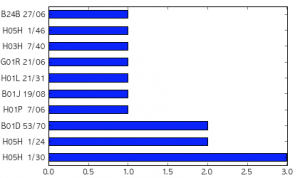

技術領域

H05H1は「プラズマ発生、プラズマの取り扱い」。

1/30は電磁界を使うもので、高周波マイクロ波エネルギーの領域だ。

1/24はプラズマの発生に関するもの。

B01D 53/70ガス 蒸気の分離 ガスからの揮発性溶剤蒸気の回収で有機ハロゲン化合物を使うもの。主に、汚染されたチャンバーやプラズマ源をクリーニングする分野だ。

読者へ

アナリストレポートとは何だろう。わたしにはよくわからない。なぜならば、わたしたちアナリストは、実際は、投資対象の会社のことをあまり知らないのだから。

企業の提供する商品についてよく知っているわけではない。作り方も、なにが大変なのかも、営業の現場の課題も、製造現場の問題点もわからない。そして、わたしたちは大きな会社の経営者じゃないから、経営者の悩みも苦労も知らない。

そんなわたしたちが取材をして書いているのがアナリストレポートなんです。

会社に取材をしても、業績の動向ぐらいしかわからない。

お願いがあります。業界の方がいらしゃいましたら、実際のところ、いろいろと教えてください。

そして、自身の判断において、投資をしてください。わたしたちは、細かいディスクレーマーをつけるつもりはありません。細かい字で「俺には責任はない、俺を訴えても無駄だ」というつもりはないです。「投資は自己責任」は当たり前の常識だからです。アナリストだって、よくわかっているわけじゃない。実は、何も知らない人たちなんだ、ぐらいに思ってくださってもそれが真実に近いです。この会社が再び、苦境に陥ることもあるけど、そのときは、わたしも損をしているはずです。苦境に陥ったとき、狼狽して株を売って見放すことも必要かもしれませんが、そうではなくて、なにか自分にできることはないのかと自問したい。この会社の社員との勉強会などを一緒に開いたりできないだろうか。不況期や赤字のときは、見かけ上は暇だが、暇なときにたくさん勉強しなければならない。わたしたちにしかできないことを企画して提案する側になりたいと思っています。そして、次の飛躍をともに夢見る、そんな関係を築くことができれば株主として最高なのですが…

わたしたちは、よくわらからないなりに、それでもまだまだ調べる。少しでも真実に近づくために、です。ちょっとだけ深く考えて、こうじゃないかなと自分の意見を述べているだけなんです。たったの半日でレポートを書きますから、思考量としては大した量ではありません。だから、ものすごく不完全なんです。そのことをお詫び申し上げます。

それでも、わたしはこの会社のこと、気になります。ずっとフォローしたい、と心から願っています。一歩一歩理解を深めたいと願っているのです。投資家に、この会社のよさを、不器用なら不器用なりに、直球で伝えたい、と思っているのです。そう思わせる何かをこの会社は持っていると感じたからです。

わたしたちは、ゆっくりと一歩一歩、よいレポートを書いていくつもりです。10年間かけて、ひとつの会社のレポートを完成させる。どんどん増える一方になりますが。。。ご了承ください。

山本 潤