1716 第一カッター興業 ー伸びる補修工事分野で得意の施工技術力活かすー by yano

事業概要

1967年の創業。創業以来、建築・土木向けに舗装やコンクリート構造物の切断・穿孔工事を中心に事業を展開する。

切断・穿孔工事事業を軸にビルメンテナンス事業やリユース事業を展開するが、ビルメンテナンス事業やリユース事業はまだ全体に占める営業利益が1%と小さく、ここでは、切断・穿孔工事事業に特化して説明していく。

首都圏に地盤を持つ同社は、景況感回復やオリンピック需要を受けて、首都圏再開発に関連した解体工事の受注が増加している。

元々はアスファルトの切断からスタートし、徐々に難易度の高い立体的な構造物まで切断できる施工技術を確立した。

同社の施工技術を使えば、騒音、振動、粉塵などの環境問題に対応できる。都市部ではそれらの環境対応が厳しく、同社の本社は茅ヶ崎と地の利を生かして、首都圏の仕事を多く獲得している。

首都圏の仕事の割合は全体の7割、残り3割は北海道、仙台、北陸である。

身近なものとしては、民間のビルの解体などで使われる。

また、今後需要が期待できるものとしては、JR東日本や営団地下鉄がホームドア設置やエスカレーター設置を推進しているが、そこでも同社の穴を開ける技術や駅の階段など硬い構造物をカットする技術が使われている。

公共と民間(鉄道や高速道路は民間に含む)の割合は6:4というイメージ。

老朽化した設備の解体する際に構造物を「切る」作業に同社技術が使われるので、新設工事ではなく、維持修繕工事の動向に左右される。

維持修繕工事は、公共設備の老朽化が進み、取替えが必要になってきている構造物が右肩上がりで増えていることから、景況感に左右されず、安定的な需要が今後も見込まれる分野である。

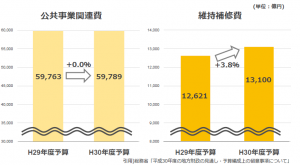

○維持・修繕工事の市場規模

公共事業費は抑制される中でも、維持補修費は増額傾向にある。

社会資本の数としては、道路橋は約40万、トンネルは約1万本、河川管理施設は1万施設、下水道管は総延長45万キロ、港湾約5,000施設ある。

国土交通省によると、建設後50年を経過する社会資本の割合は、2023年には道路橋43%、トンネル34%、河川管理施設43%、下水道管9%、港湾32%。

2033年には道路橋67%、トンネル50%、河川管理64%、下水道管24%、港湾58%程度となるようだ。

社会インフラの老朽化は進む。建設投資は、オリンピック需要に建設業界は沸くが、オリンピック後は不透明感が広がる。同社は更新投資に分類される市場に属しているので、オリンピック後でも需要は落ち込まない可能性はある。

切断事業の市場規模

年1000億円くらいの市場規模。

材料メーカーである旭ダイヤのシェア50~60%の出荷額を基に市場規模を予測した数字である。

材料メーカーのシェアは2位以下のシブヤなど複数はあまり変わらない。旭ダイヤのシェアは以前は7割程度あったようだが、サプライチェーンの多様化に向けて、取引数を落とした。

結果として、材料価格は旭ダイヤの一本よりも少し交渉しやすくなった。

旭ダイヤが注文しやすいのは、ニーズにすばやくこたえ、ボリュームを出してくれる。

ライバル

上場は同社だけで、2番手はコンクリートコーリング(東京と大阪に会社が分かれている) 売上50億円程度と同社の半分以下である。

同社の切断・穿孔の施工技術の優位性

強みは、ダイヤモンド工法とウォータージェット工法の2つの工法を有し、独自の工法に特許技術を有する。

ダイヤモンド工法とは

「ダイヤモンド工法」とは、工業用ダイヤモンドを使って、アスファルトの道路やコンクリート構造物の切断・穿孔を行う工法を指す。

従来のコンクリート破砕工法では、常に騒音や振動、粉塵などの問題が生じたが、「ダイヤモンド工法」は安全に、スピーディーに、正確に、環境に影響を与えることなく工事を行える。

「ワイヤーソーイング工法」、「コアドリリング工法」、「ウォールソーイング工法」、「ワイヤーソーイング工法」、「グルービング工法」の5つの基本工法を用いて、多種多様なダイヤモンド工法を行っている。

用途別に簡潔に説明する。

「ワイヤーソーリング工法」は、ワイヤーソーを被切断物に巻き付けて、一定の張力を加えながら、駆動器を高速回転させて対象物を切断する工法を指す。

構造物の形状を問わず、厚くて複雑な構造物も容易に切断でき、遠隔操作や自動運転もできるので、水中・高所・地下などあらゆる場所で安全に施工できるのが特徴である。

「コアドリリング工法」とは、先端部に刃先をつけた筒状の工具を回転させ、その軸方向に圧力を加え、被穿孔物に孔を開ける工法を指す。用途としては、給排水管、電気配線、空調設備のダクト、耐震補強など仕上がりの精度が要求される現場に適した工法である。

「ウォールソーイング工法」とは、壁、斜面、床面などに走行用ガードレールを固定し、そのレールに駆動器を装着し、ダイヤモンドブレードの高速な回転と駆動器のレール上の異動によって、対象物を直角にも斜めにも切断できる工法を指す。正確な開口部を設けるのに優れるため、ドアの開口部や換気口、窓の設置に多用される。小型で携行性に優れ、遠隔操作もできるため、ビルや高速道路、地下鉄など作業スペースが狭い場所でも利用しやすい。

「フラットソーイング工法」とは、床面、舗装など水平面を切断するのに最適な工法。ダイヤモンドブレードを機械に取り付け、作業員が機械を歩きながら操作する。用途としては、目地切り、塗装の打ち替え、撤去目的のコンクリート部分の切断、インフラ関係で舗装したに管を敷設する際の舗装部分の切断に用いられる。

「グルービング工法」とは、硬化した路面に車両の走行方向と平行または直角に切断を行い、複数の浅い溝を同時に施工する工法を指す。専用のグルービング機械を用いて、筒状の装置に複数のダイヤモンドブレードを所定のピッチに重ね、回転させることで路面を切断する。滑り抵抗や排水性の向上による路面の改善が可能となるため、空港の滑走路や舗装道路、急斜面に施工することで、路面使用時のスリップを防止できるメリットがある。

同社は、世界各国の空港や道路で数多くの施工実績を持つ。

ウォータージェット工法とは

「ウォータージェット工法」とは、超高圧で水を噴射してコンクリートの結合を破壊する工法を指す。対象物に与えるひずみが小さく、マイクロクラックがほとんど発生しない。振動を小さく抑えられるのも特徴で、環境に配慮できる優れた工法となっている。

適切な圧力と流量の設定により、鉄筋を傷めることなく、コンクリートの劣化部分や付着物だけをピンポイントで除去できる。また、機械の遠隔操作が可能で、曲線・曲面で均一な品質を保った自由な作業を可能にしている。

用途としては、リニューアル工事をはじめ、橋梁などのコンクリート構造物の耐震補強や、ジョイント補修、滑走路のゴム除去、コンクリート片の剥落防止対策などが挙げられる。コンクリート構造物の耐久性の向上に役立っている。

また工場メンテナンスでも用いられる。この工法により、火気厳禁の場所でも改修工事が可能なため、熱交換器の配管、プラント機器の清掃作業などに使われている。

受注の概念なし

顧客が大手ゼネコン6社筆頭に年間取引社数は5000社程度。

1件あたりの仕事としては、アスファルト1メートル切断90円の単価で、5cm単位で切ることから受注していることから、工期は、15分から2年と工事によって、ばらつき大きく、工事単価も数万円から数億円と幅があるのが特徴だ。

そのため、同社には、受注高という概念はそもそもそぐわない。

昔から工事進行基準で(社内では一回ごとに完工基準として捉えている)切った分だけ作業伝票で管理し、売上に計上している。

このような特徴から不採算も比較的少ないのだが、切ってみたら難易度が高かったり、何か出てきたりするケースもあるので、見積もり段階ではわからなかったことも出てくることもある。切るもののかたさで時間や原材料が変わる

営業マンは原価が高くなりそうな場合は、そのたび毎に交渉して、採算管理はしっかりやっている。

切断・穿孔セグメント売上・営業利益推移

13/6期 売上85億円 営業利益11億円

14/6期 売上95億円 営業利益15億円

15/6期 売上106億円 営業利益19億円

16/6期 売上114億円 営業利益22億円

17/6期 売上111億円 営業利益19億円

18/6上期 売上69億円(yoy+31%)営業利益13億円(yoy+42%)

16/6期は首都圏の大型工事があったがそれが17/6期は剥落し、都知事選などで1Qに工事がすくなく、剥落したことで減収減益。

今上期は都市開発関係で首都圏の大型工事や高速道路の補強工事が多かった。

人員は現状の戦力でできた。通期の上方修正を実施したが、下期は依然保守的な予想。

粗利率の推移

15年6月期 32%

16年6月期 33%

17年6月期 31%

粗利率としては、民主党政権下で、仕事がなくなり、8年前ごろ24~25%ともっとも悪かった。

17年6月期の粗利率が下がった要因は、1Qに都知事選で工事がすくなかった。予定工事が延びて、稼動が平準化できなかったため、固定費の手当てしていたのが響いた。

10~3月が繁忙期なので2Qと3Qが売上大きい傾向にある。

受注の平準化で1Qが安定してきた。4Q(4-6月)の売上がもっとも低い。

材料費

カッターなど消耗品。

基本機械は所有なので、減価償却費。

機械はシブヤやコンセックなどメーカーから買っているが、仕様をオーダーするケースもある。カッターの刃は旭ダイヤモンド。

環境や工法によって工事の状況に応じて機械を使い分けている。

機械は定率法6年で償却だが、稼働はそれ以上使えている。

人員から見たキャパシティ

2年で一人前になるため、人の育成に長い時間かからないのが強み。

最新鋭の機械に依存した部分が大きいわけではなく、労働集約な部分もあり、機械の設備投資には大きな費用がかからない。

一人前の職人が増えれば、機械も増やしていける。

正社員は220人程度で、同社の下請け(協力業者)は累計1000社程度あり、常時150~180社の300人が稼動している。

45%自社の人員、55%は協力業者の人員のイメージ。

協力業者とのいい関係が構築できていることも同社の強みといえる。

バリュエーション

株価 2,313円(3/14終値)

時価総額 138億円

前期ROE実績13%

今期矢野予想ROE15%

矢野予想今期PER9倍

PBR 1.5倍

配当利回り 0.53%