1518 三井松島ホールディングス 事業ポートフォリオ大転換で永続企業を目指す レポートby相川伸夫

※2022年2月5日(土)に同社3H単独IRセミナーを開催します。記事文末に参加申込URLリンクを掲載しておりますのでご興味ある方は奮ってご参加ください。

はじめに

『石炭は環境に良くないし、エネルギーはこれから全部環境に良い再生エネルギーに変わる。石炭事業の会社には未来が無いよね』

このようなイメージをお持ちの方は多いと思います。

本日の記事は三井松島ホールディングスという石炭事業「も」やっている会社についてです。

「も」とした理由は後述するとして、なぜ石炭事業の会社を取り上げるのか。

執筆時点の2022年1月現在、世界的な電力不足を背景に石炭価格は史上最高値にまで急騰しています。

―石炭で特需的な利益が出ているから短期的に買いー

とても分かりやすいロジックですが、それであればわざわざ記事まで執筆しません。

本日お伝えしたいのは2点になります

- …石炭から得られるキャッシュは大きい

- …M&Aのプロ!吉岡社長が石炭キャッシュで持続可能な成長を実現させる

100年以上の歴史ある同社の、次の100年を見据えた成長シナリオを紹介したいと思います。

事業概要

同社事業には石炭生産事業と、石炭から稼いだ利益を活用してM&Aで拡大させている非石炭生産事業の二つがあります。

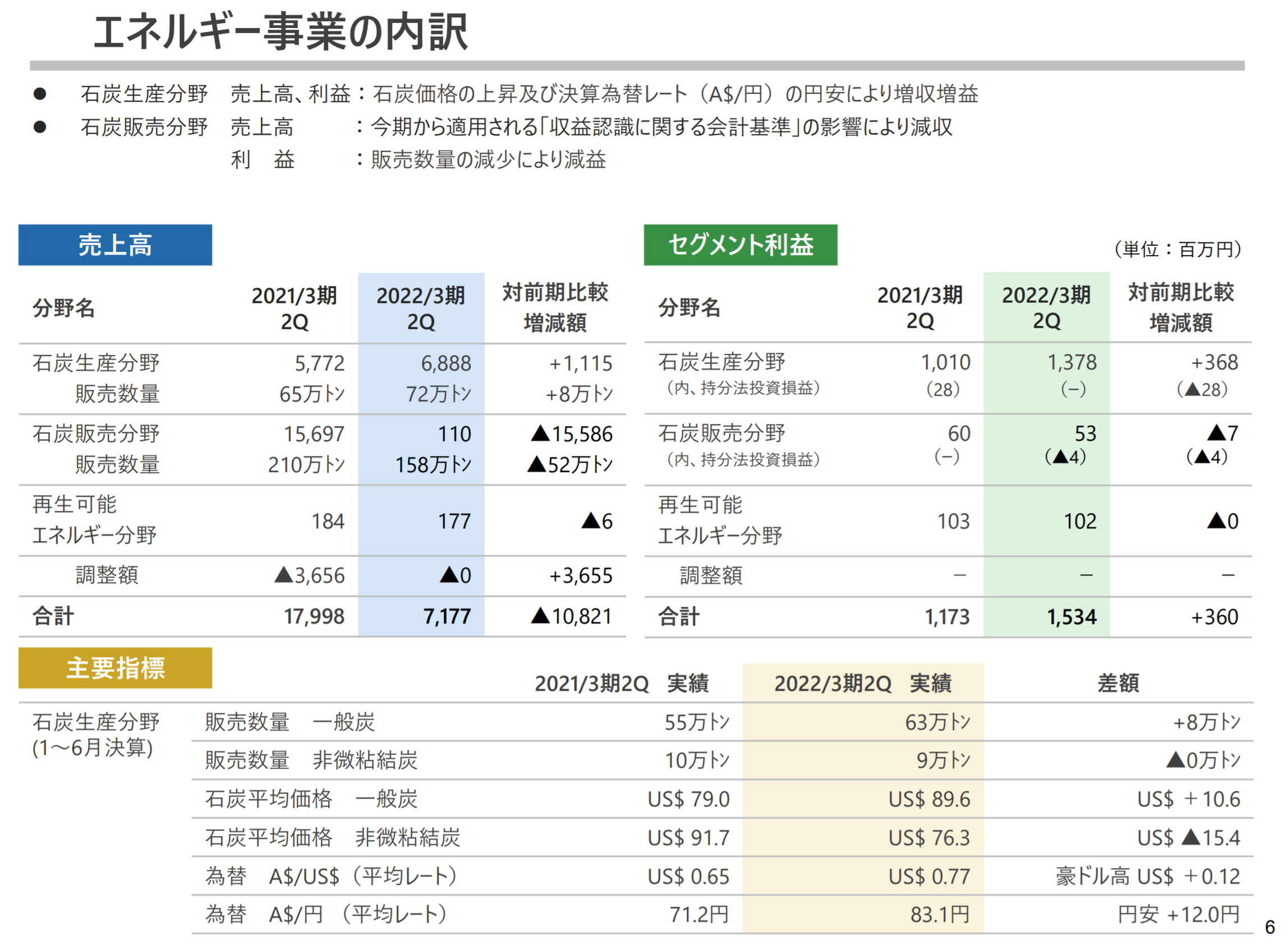

今期から「収益認識に関する会計基準」の影響から石炭事業は大きく減収に見えるので上記画像が参考になると思います。現状は石炭価格が異例の高騰をしており、ここで生まれる利益が大きく貢献しています。まずは、石炭事業がどれほどのキャッシュを生み出す可能性があるのか見ていきます。

①…石炭から得られるキャッシュは大きい

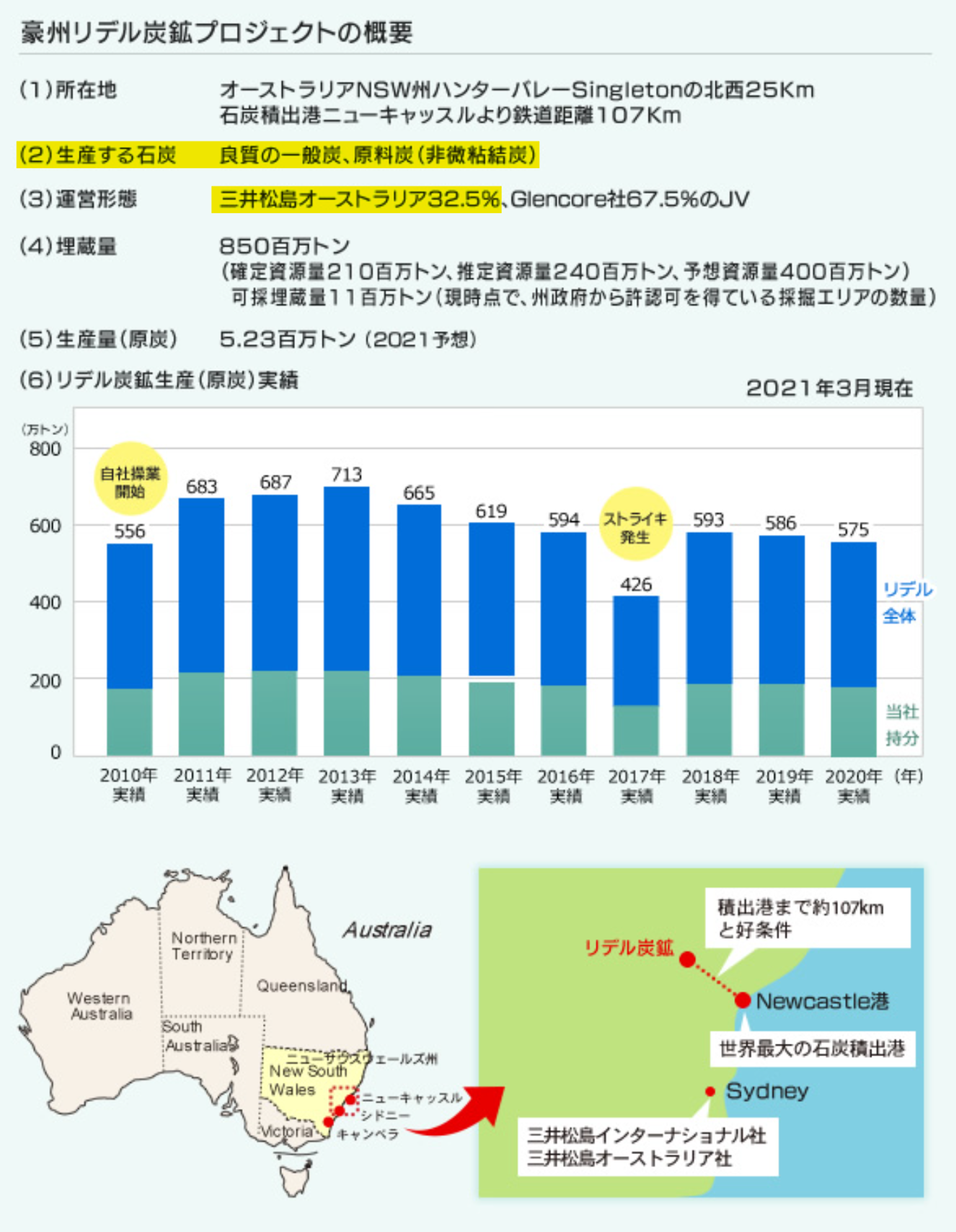

1913年に長崎県松島地区の炭鉱鉱区を買収して祖業である石炭事業(1935年には大島炭鉱の開坑着手)を始め、1991年にオーストラリアのリデル炭鉱のジョイントベンチャーに参画しました。

国内での主な石炭生産は2001年に終了し、現在の石炭事業の主な収益はスイスの世界的な資源メジャーのグレンコア(時価総額8兆円程)とのジョイントベンチャーからもたらされています。グレンコアは石炭のチャンピオンと呼ばれ、世界的に株式市場が調整している中でも高値を維持しています。

↓グレンコアHPに掲載されているジョイントベンチャー一覧

↓グレンコアHPに掲載されているジョイントベンチャー一覧このうちの一社に三井松島があり、実働の姿としてはグレンコア側で石炭生産のオペレーションを行っており、そこで発生した売上・費用・純利益を32.5%の持ち分でPL計上されています。

このリデル炭については三井松島が日本における独占販売権を持っています。

リデル炭鉱では良質な一般炭(石炭火力発電に使われる)が9割、非微粘結炭(鉄鋼生産の原料炭として使われる)は1割程度生産されています。

石炭生産に関しての生産コスト自体はある程度固定的で、市場で取引される石炭価格が生産コストを上回った部分は利益になります。

上記の表にある通り、『石炭生産分野』と『石炭販売分野』がありますが、販売分野の利益貢献は大きく無いので、ここでは石炭生産分野について解説します。

石炭生産に関しての生産コスト自体はある程度固定的で、市場で取引される石炭価格が生産コストを上回った部分は利益になります。

上記の表にある通り、『石炭生産分野』と『石炭販売分野』がありますが、販売分野の利益貢献は大きく無いので、ここでは石炭生産分野について解説します。

石炭の販売価格はどう決まるのか?

生産された石炭価格の値決めについて解説します。

まず、値決めをする契約について。同社の石炭取引価格は基本的には市場価格連動で決まっていますが、『市場価格連動』と『固定契約』に分かれています。為替も収益に影響してきますが同社では為替予約を使ってヘッジ取引を行っており、石炭価格の動きに比べると為替影響は限定的との説明です。

石炭価格に関してはヘッジ取引をしないので石炭価格が同社石炭事業収益へと直結します。

上記グラフは主に火力発電用として使われる一般炭価格の推移であり、グラフの下の表の『4月契約』・『10月契約』の部分には値決めの基準として、日本の電力会社と一部石炭メジャーとの長期相対価格(レファレンス価格)が固定契約金額のベンチマークとして開示されています。

固定契約では、足元の実勢石炭価格が重視される傾向があるものの、それまでの価格や今後の見込みも勘案して決められるようです。ちなみに需要家(電力会社)とのレファレンス価格の交渉はJVのパートナーであるグレンコアが担うそうで『石炭のチャンピオンが交渉担当』という安心感があります。

石炭生産の約9割を占める一般炭において、4割弱が固定契約価格、6割強がスポットレート(市場価格)で契約されており、生産の約1割の原料炭はほぼ100%スポットレートで契約していると確認しております。

本来は固定レート割合がもっと多いそうですが、上記資料の『2020年10月契約』ではコロナ禍で需要家と価格が妥結できず、その分もスポット取引となりました。その結果、足元の価格高騰の恩恵を大きく受ける格好になっていると考えられます。

―会計上のポイントー

石炭事業の収益は海外子会社との連結決算ですが、決算開示として出てくる数字は3か月遅れで連結されています。よって2022年3月期の石炭事業収益は会計上2021年12月末までの実績で計算されます。石炭価格が上昇し始めたのは昨年の夏からになりますので、直近で開示されている2Q(7-9月)の決算には、4-6月の石炭価格に基づいた収益が計上されているだけで、直近の石炭価格高騰分はこれからの決算で計上されてくるわけです。

足元の石炭価格は会社計画比を超えて上昇

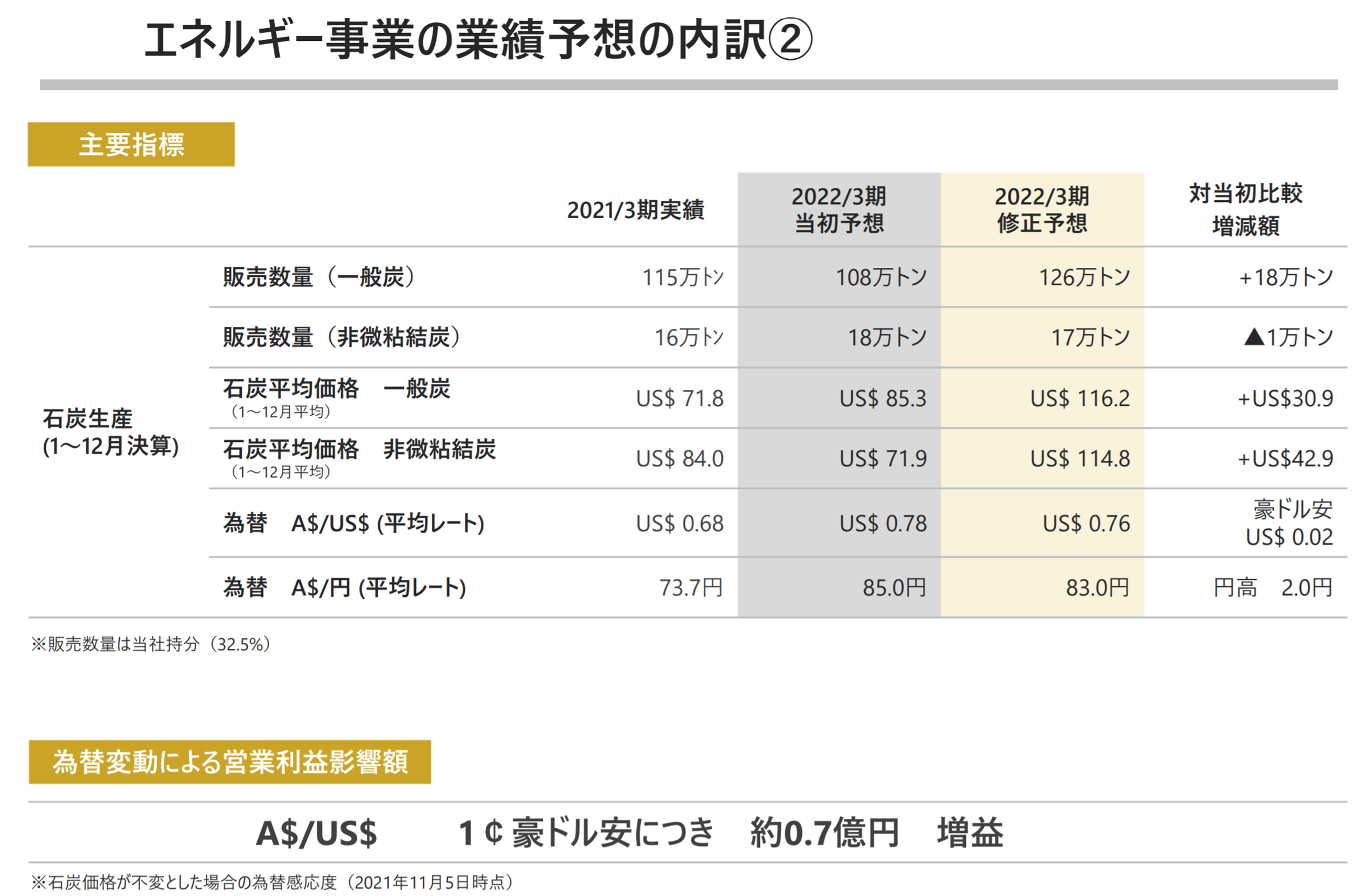

2021年11月5日に業績予想の修正発表が開示され、決算説明資料の通期業績予想の想定石炭レートの記載があります。

石炭価格の上昇はダイレクトに収益貢献をします。

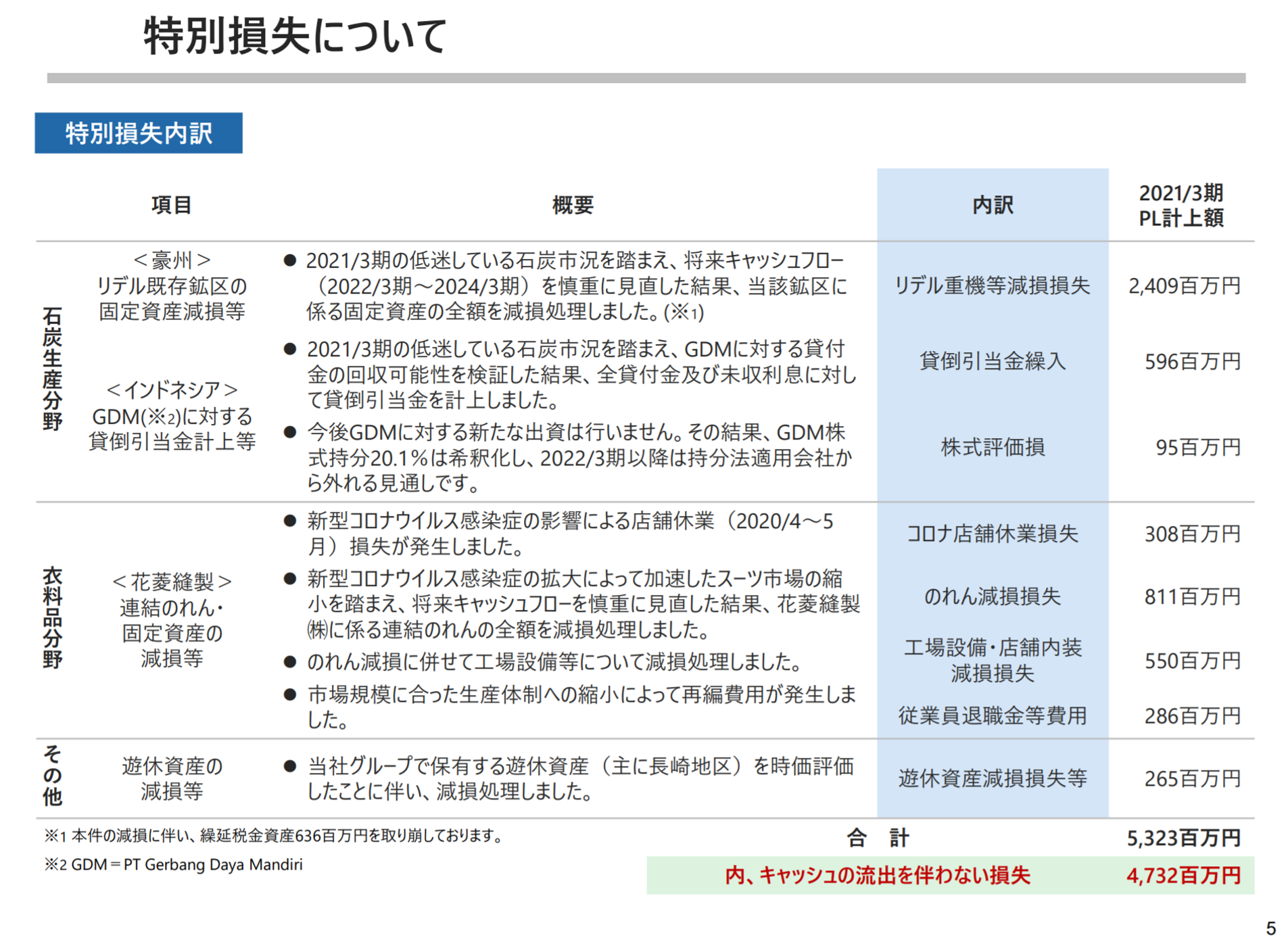

石炭生産分野の利益は【売上(石炭の単価×数量)―費用】で計算でき、費用の多くは固定費になっています。細かい話ですが、売上の数%を豪州政府にロイヤリティとして支払わなければならずこれは変動費になりますが、おおむね価格が上振れた分は利益になる構造と理解していいかと思います。また、前期に石炭生産に関わる設備の減損をしているので減価償却費が大きく減少しており、利益が出やすくなっている点も見逃せないポイントです。

前述した決算連結が3カ月遅れる関係で、2022年1月の石炭価格高騰は来期業績に計上されます。したがって石炭価格上昇は今期のみならず来期業績にも貢献します。ここで稼いだキャッシュが後述するM&A原資となり、企業成長の糧になるわけですね!

来期以降の石炭価格の動向は?

資源価格の予測、ましてやその価格や動向をピタリと当てることは専門家でも大変難しいものです。

当てることが難しいと理解した上で恥ずかしながら私見を述べたいと思います。

私は「コロナ前の90$水準まで石炭価格がすぐに下がる可能性は少ないのでは?」と分析・調査をしていくにつれて感じました。そう感じた理由を詳細に書くと膨大な量の文章と資料が必要になりますので、あくまでポイントのみの列挙にとどめます。

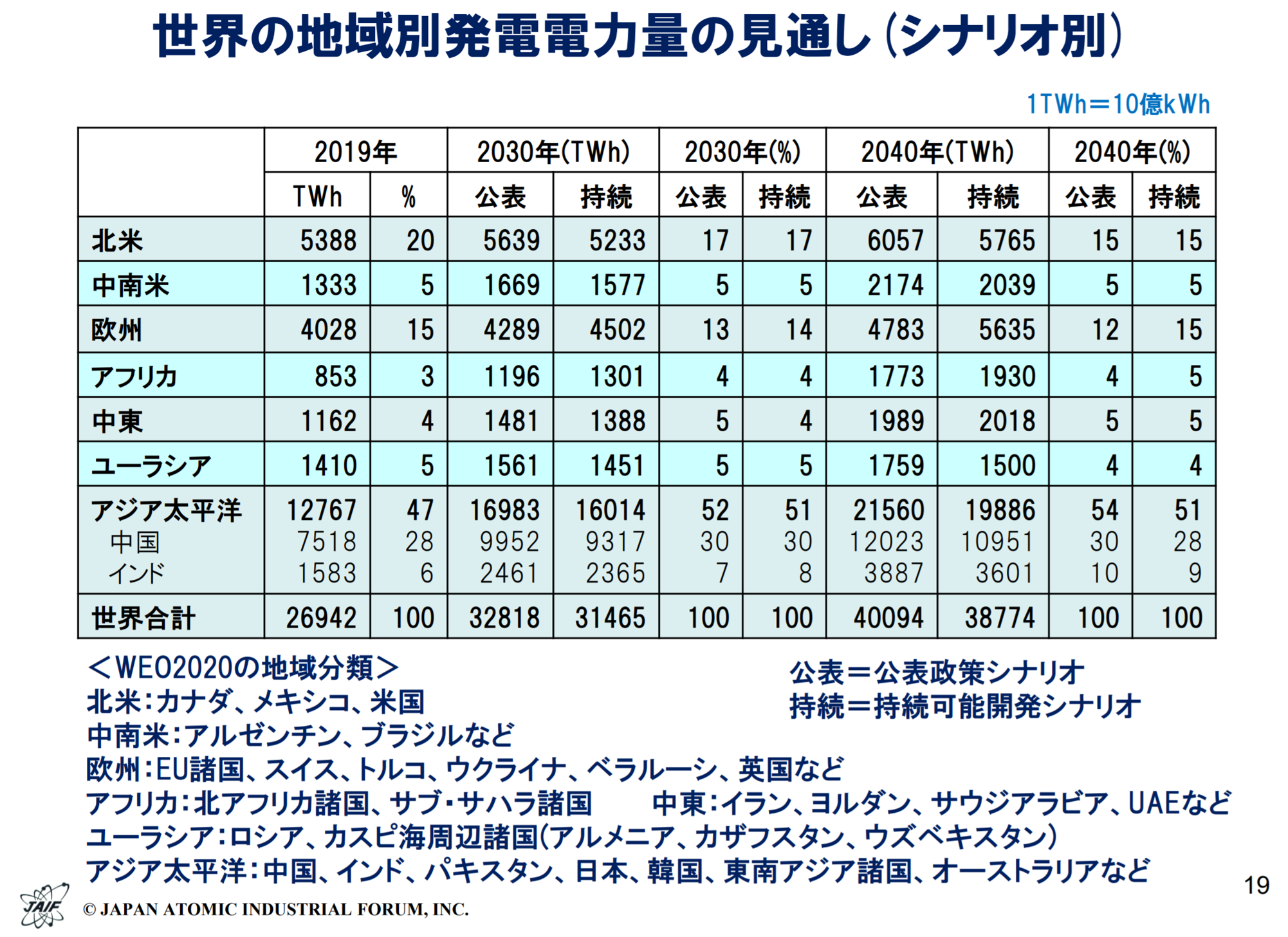

- ①…世界の電力需要は伸び続けている

電力需要は上記の表のように右肩上がりに増加することが想定されています。基本的にGDP成長とともに伸びていくといわれています。

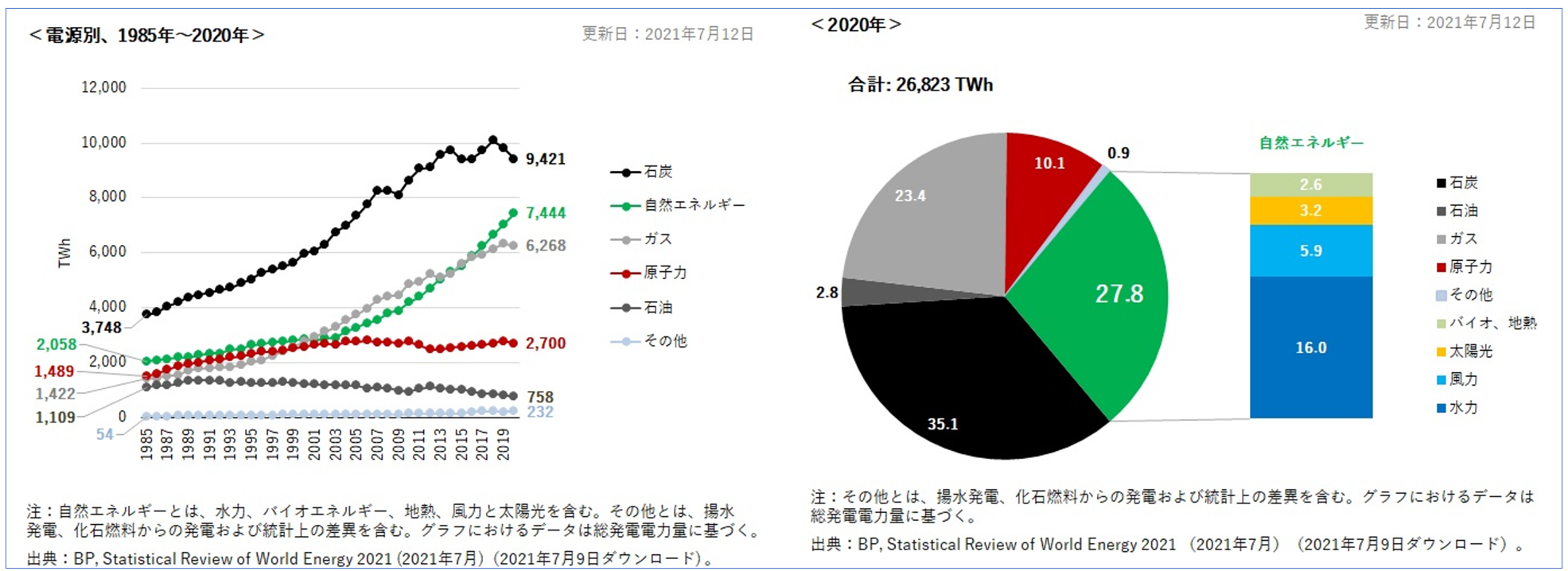

- ②…世界の発電に占める割合は石炭によるものが最も多く35%を占め、いまだ最も電力を生み出す重要な電源

- ③…石炭や天然ガスなど発電の燃料となる資源の供給が世界的に不足している。※背景には、脱炭素による炭鉱の閉鎖や上流の開発投資の不足が指摘されている。

- ④…コロナ禍からの経済再開で電力需要の急回復が発生

- ⑤…供給より需要が大きくとも、供給を増やしにくい構造にある。⇒脱炭素の流れにより化石燃料に関わるプロジェクトには融資や出資、政府からの許認可が渋くなってきている⇒環境活動家や各種メディアによる批判等の圧力⇒投資回収期間が長いことによる座礁資産化(市場環境や社会環境が激変することにより、価値が大きく毀損する資産)のリスクから開発が進みにくい

- ⑥…脱炭素へのつなぎの燃料として天然ガス(CO2排出量が石炭の1/3程度)の需要が世界的に爆発し価格急騰。※ガス価格が上がれば代替品としてコスト競争力のある石炭も選好される。特に中国のLNG輸入は目覚ましく増えており、昨年日本を抜いて世界一の輸入国になったほどガス需要が高まっている。

- ⑦…電力は価格弾力性が極めて低い※電力不足は経済活動に重大な悪影響をもたらすので価格が上がっても電力需要は大して減らない。

- ⑧…世界で需要の高いLNGは保管に向かない資源だが、石炭は貯蔵可能な資源。※LNG(液化天然ガス)は-162度で冷却しないと気化してしまう。貯蔵するだけで冷却エネルギーが掛かってしまうので保管に向かない。

- ⑨…再生可能エネルギーの多くは天候依存であり、ベースロード電源には向かない。※昨年から起きている欧州エネルギー危機の要因の一つに風が吹かなかったため風力発電の出力が上がらなかったことが挙げられる。蓄電池でこの弱点をカバーするにも現段階では採算コストでも能力の面でも課題が多く、直ちに実用化できる段階ではない。

- ⑩…火力発電は調整力のある電源として重要な存在である。※急変する電力需要は予測困難だが、火力発電は出力を柔軟に調整できる。実際にCOP26の議長国であった英国でも石炭火力廃止が訴えられている裏で、風力発電の出力があがらなかった穴埋めに、石炭を焚いて電力を作っていた。フランスも同様。

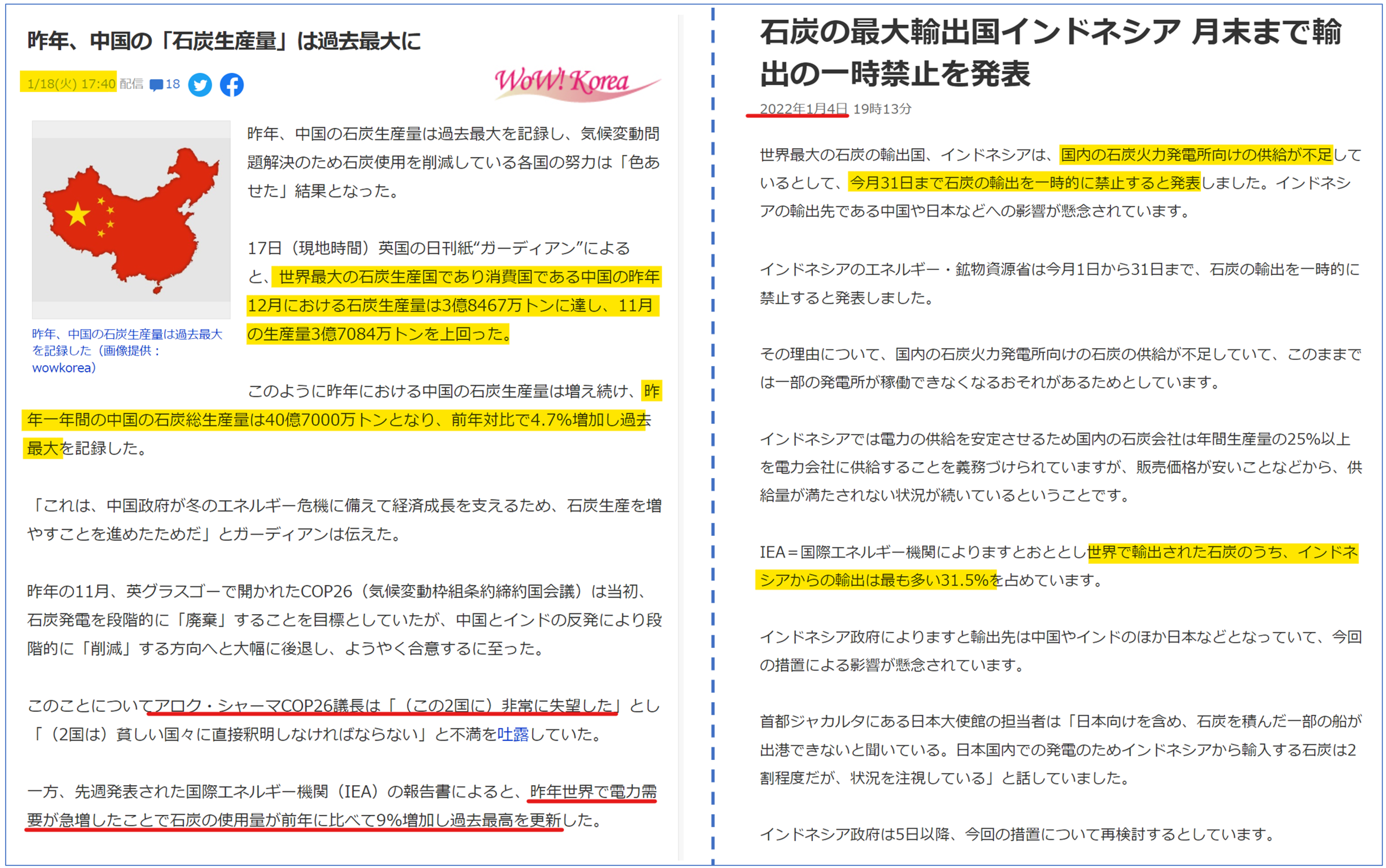

石炭価格は2020年8月の安値から2022年1月現在では4倍強まで上昇したにも関わらず、石炭の世界生産量を検索したところ中国だけはフル生産になって前年比+4.7%と出てきますが、インドネシアでは国内の電力需要ひっ迫を理由に輸出禁止が発表されました。

需要の大幅な上昇がこれだけの期間続いていても供給がすぐには増やせていないことから『需給ギャップはすぐに埋められないのではないか?』と感じるのです。

脱炭素も環境保護も少しばかり度が過ぎているのではないか?

電気が無いと経済活動は死んでしまいます。

現に中国では電力不足から工場の計画停電を実施し、経済活動に大きく影響しました。日本でも東日本大震災で計画停電を経験しています。電力問題は広範囲に大きな影響を及ぼし、冬に暖房が使えなくなるとー凍死ーという命に係わる問題にも直結します。

ここ最近の異例ともいえるエネルギー価格上昇は『バランスを欠いたエネルギー政策への警告』とも言えるのではないか?と感じるのです。

エネルギーは国家の安全保障にもかかわる極めて重要な問題です。近年では「欧州のエネルギー政策は失敗なのではないか?」という声も出てきています。

気候変動対策に伴う投資やそれに伴うエネルギー価格高騰で世界的にインフレが起き、グリーンフレーションという言葉も聞かれるようになりました。

環境対策は地球環境にとって必須です。自然エネルギー活用をさらに進めることも大事ですし、電力供給の観点に必要不可欠な火力発電の使用継続に当たってCO2をより削減する研究や設備投資も必要でしょう。

近年の脱炭素への一連の流れは「分かりやすくて目立つところを糾弾するパフォーマンス」になってしまっていないでしょうか?

石炭が『悪』であるという感覚が、三井松島をはじめとした『鉱業セクター』の不人気につながっているとしたら、今後見直される余地は十二分にあると考えます。人類の電力需要全てを自然エネルギーだけでクリアするのは当分先なのです。火力発電を使わざるを得ないのですから、これを上手く活用する考え方、融資や出資においてもこうした市場評価をする必要があると私は考えます。

2021年11月の国連気候変動枠組み条約第26回締約国会議(COP26)はイギリスが主催国でした。

イギリスは国民含め環境意識が極めて高い国の一つです。

イギリスは上記右のグラフで示されるように発電における石炭割合が極めて少ないので「石炭火力の段階的廃止」の影響は少ないです。

「石炭火力の段階的廃止」に反発したのが石炭使用量の多い中国とインドです。COP26の話し合いの結果はニュースで大々的に報道されていた通り、「石炭火力の段階的削減」にトーンダウンし、メディアはそれを「なんてことだ!」という風潮で報じました。

ここでポイントになると思っているのは、議長国を変えて毎年開催される事です。

来年の開催国はエジプトに正式決定したようです。その翌年はアラブ首長国連邦です。

・エジプト(電源構成は火力発電で90%以上。内、80%程度天然ガスで残りが石油)・アラブ首長国連邦(電源構成は火力発電で99%。天然ガスがほとんど)

上記の国は今年議長国であったイギリスと立場が変わります。政治の話も絡んできます。

脱炭素の流れは不可逆だと思いますが、風潮や状況に関しては変わる可能性がありえるのではないでしょうか?

②…M&Aのプロ!吉岡社長が石炭キャッシュで持続可能な成長を実現させる

同社は2014年に日本ストローをM&Aしたところから今の生活関連事業が本格的にスタートしました。2013年に同社は創業100年を迎えましたが、当時の代表であった串間氏※現会長 「石炭だけの事業体制でこれまでの100年は会社が存続したが、今後の100年の未来はない。非石炭の事業にシフトしなければ!」という考えを持っていました。

そこで、自社で一から事業を始めるのではなく石炭の収益を原資にM&A戦略で成長させるモデルを2011年から模索。当時社長であった串間現会長はM&AアドバイザリーファームのGCAに相談。その時の担当M&Aアドバイザーが現社長の吉岡代表取締役です。

M&A対象企業の主軸の選び方は【ニッチトップ企業で安定している事業会社】です。

M&A対象企業の主軸の選び方は【ニッチトップ企業で安定している事業会社】です。

【M&Aした企業】

- 日本ストロー ⇒国内伸縮ストローの市場で圧倒的な市場シェア(約65%・当社調べ)

- 花菱縫製 ⇒「オーダースーツ」の先駆者

- クリーンサアフェイス技術 ⇒国内初のマスクブランクス専業メーカー、国内で唯一複数の成膜ラインを保有しており、多品種・少量生産(特に試作品)に対応できる

- 三生電子 ⇒水晶デバイス製造工程(組立~検査)のインラインシステムを構築可能な国内唯一の装置メーカー

- 明光商会 ⇒国内オフィス用シュレッダー市場で圧倒的な市場シェア(約75%・当社調べ)

- ケイエムテイ ⇒予防医学に基づいた高品質プレミアムペットフードの企画・販売(健康プレミアムペットフード市場において強いブランド力と高いシェア)

- システックキョーワ ⇒住宅関連部材(ドアストッパー、耐震ラッチ等)で金型、成形、組立までグループ内で一貫生産を行い、巾木のコーナーキャップなど特定の商品が業界内で高いシェア

このようにM&Aしてくる業種などを特に特定せずに「強きモノよ集まれ!」的な事業構成になっており、今後もM&Aの手は緩めることはなく、むしろ加速させていく計画をしています。

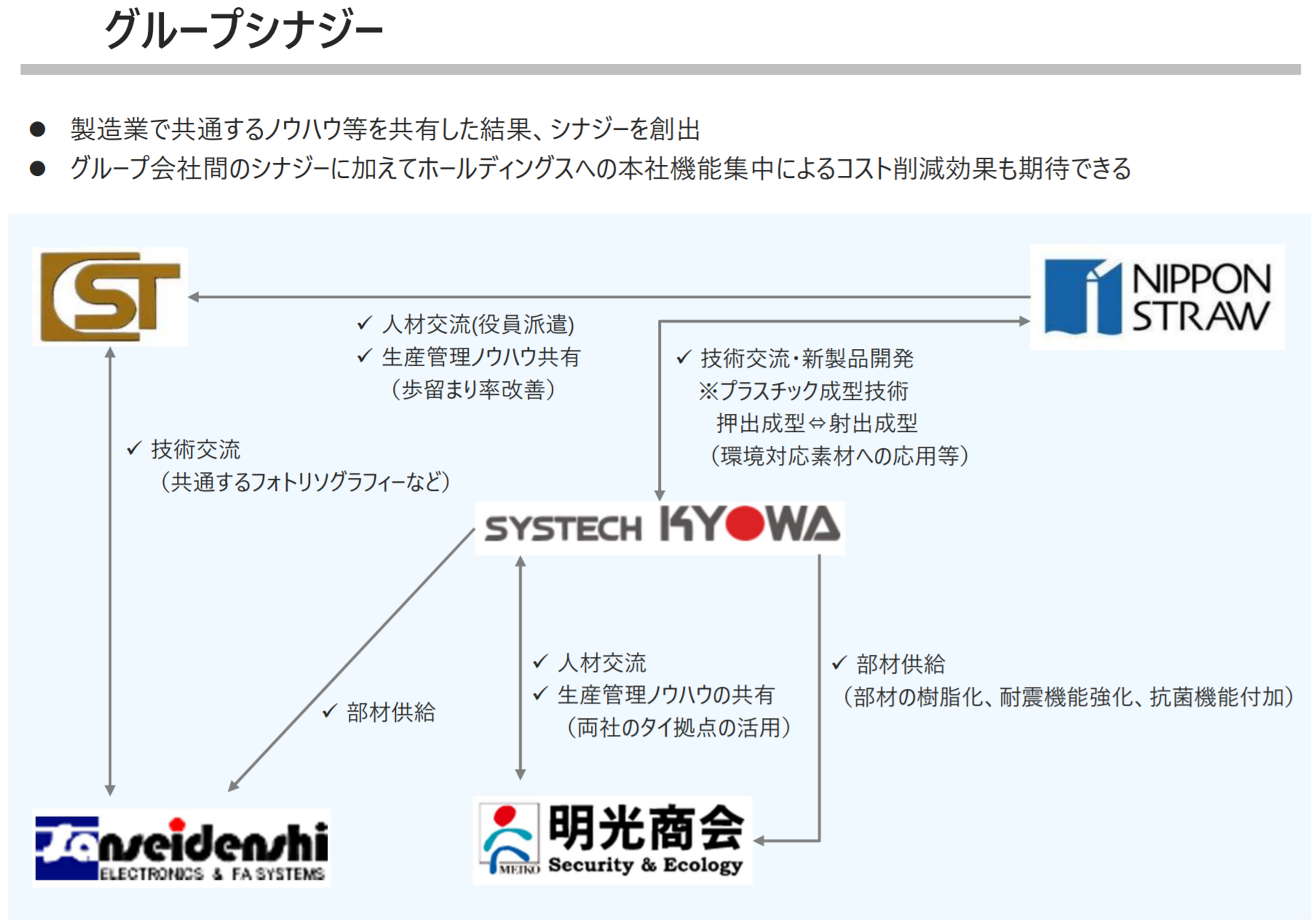

M&Aした後の経営に関してはそれぞれの会社主導で事業運営を進めてもらい、上場企業としてのガバナンス体制構築で各社に取締役を配置します。また、一見バラバラな会社でもそれぞれがニッチトップになってきた知見やノウハウを持っているのでそれらによるグループシナジーも思いがけず出てきているそうです。

祖業の石炭事業は今後も世界で必ず必要になるものであり、需要が減っていくとはいえ、利益が出せる可能性が大いにあるビジネスです。しかし、先述のようにこの先100年を考え、石炭で得たキャッシュを非石炭に注力して事業拡大をしてきました。

この後、詳しくM&A戦略を説明するに当たって、立役者の吉岡社長について紹介します。

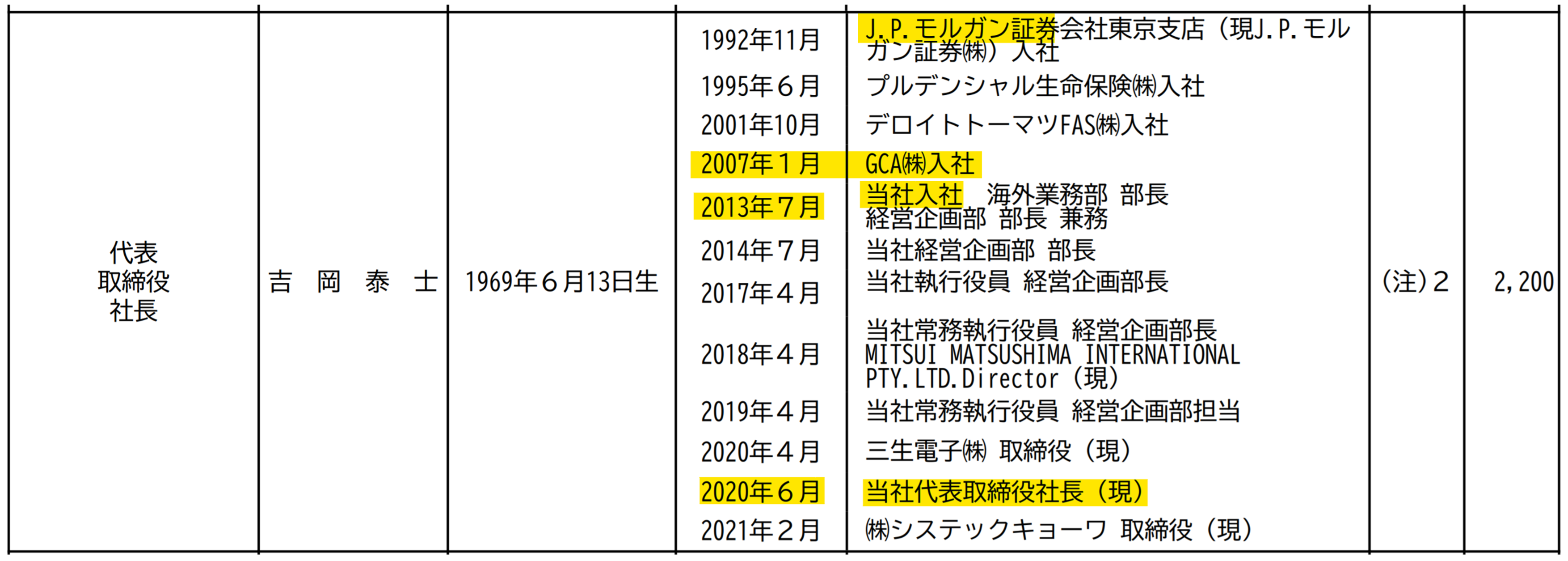

吉岡代表取締役社長の経歴と矜持

吉岡社長との取材でのやり取り

相川Q、社長個人のこれまでの経歴のお話や能力のバックボーンについて、それを元に会社をどうしていきたいと考えて行動されているのか教えてください

吉岡社長A⇒JPモルガン・プルデンシャル・デロイトトーマツ・GCA・三井松島と5社で経験をしてきた。プルデンシャルの時は投資運用部門でそれ以外は基本的にM&A金融であり、在籍時代には基本的にM&Aに関する業務をやってきた。GCAに2007年に入って二カ月ほど経った頃に串間氏(当時専務、現会長)が石炭関連のM&A相談に来られて私がアドバイザーとして付いた。2007年~2013年までGCAで様々なM&A担当をしつつ三井松島の串間氏と関わっていく内に三井松島のM&Aを内部で直接関わりたいということで2013年に三井松島に入社をした

相川Q、吉岡社長は入社直後に海外事業部部長になっているのでヘッドハンティングだったんでしょうか?

吉岡社長A⇒2012年に三井松島最初のM&A案件(既に売却済み)以降、三井松島のM&Aは遅々として進んでいなかったため、自分から「中に入ってやりましょうか?」と声を掛けて「ぜひ来てほしい」と言われて入社をした

相川Q、GCAから石炭バリバリの三井松島に転職するというのは収入面も含め相当決意がいると思うのですがなぜ入社されたのですか?

吉岡社長A⇒驚くくらい給料は下がった。当時のこの会社の魅力は石炭で儲かっていたことで、資金調達面で考えると石炭で得たお金をM&Aにまわせるため非常に面白いビジネスができると思ったし、リスクが低く魅力的な仕事ができると感じた。結果としては入社してから極端に石炭価格が下がってしまったため、苦しい期間もあった。

相川Q、従来GCAにM&A仲介を頼んでいたところに吉岡社長が入社したことで自社完結でM&Aできるようになったと思っていいのですか?

吉岡社長A⇒正しい認識。とはいえ、もし最初の二年間で実績が作れなかったら三井松島を辞めようと思っていた。当時GCAに勤めていた時よりも給料は大きく下がったけれど、大きなビジネスができるかもしれないというのが楽しみだった。2013年7月に入社して、日本ストローが2014年2月に傘下に入った。短期間に非常にうまく行った案件であり、今も利益面でもノウハウの共有といった面でも大きく三井松島グループに貢献してくれている会社。その後も1年半~2年に1社はM&Aできているのでうまくいっているといえる。

相川Q、M&Aに関してのメンバーは社長ワンマンでやっているのですか?

吉岡社長A⇒自身で指揮を執るが、FAチームは内製化しており、三井松島内部の優秀な社員でM&Aを完結させている。財務・法務等のデューデリジェンスに関しては万全を期すために外部を活用している

相川Q、社長として頑張るのは非常に多くの苦労があるかと思います。頑張るインセンティブをどこに感じて行動されているのか?社長としての矜持や動機を伺いたいです

吉岡社長A⇒経営者は株主の委託を受けて経営をしている。業績を上げて株価が上がるのはもちろん良いが、とはいえ業績が上がっても株価が上がらないこともある。株主にとっては株価が上がるか配当が上がらないと全く嬉しくないのは良く分かっている。個人的には純粋にそれを果たしたい。はっきり言っておきたいのは株価が上がったとしても現時点では増資をする気は無い。次の石炭の拡張工事に100億円近くくらいかかるかもしれないという開示はしたが、そのために株価を上げて増資をしたいとは現段階では全く考えていない。採掘権の延長をもし実施するとしても借入れと自己資金で十分やれる。

弊社の実力を株価で評価してもらいたいし、株主総会で選んでもらった社長として株主に喜んでもらいたいと思って社長をやっている。株価は通信簿だと考えており、いつか退任する時に株価が私の就任前より下だったら死んでも死にきれない。今の利益は石炭価格が上がったから利益が増えたのであって、これでは褒めてもらうことはできない。これまでM&Aの仕事に携わってきたから特に株価も意識している。その為にも投資家に信頼してもらえるようにIRも強化して懇々と説明していかなければと常々考えて、今回もこのような場を頂いている。

弊社の実力を株価で評価してもらいたいし、株主総会で選んでもらった社長として株主に喜んでもらいたいと思って社長をやっている。株価は通信簿だと考えており、いつか退任する時に株価が私の就任前より下だったら死んでも死にきれない。今の利益は石炭価格が上がったから利益が増えたのであって、これでは褒めてもらうことはできない。これまでM&Aの仕事に携わってきたから特に株価も意識している。その為にも投資家に信頼してもらえるようにIRも強化して懇々と説明していかなければと常々考えて、今回もこのような場を頂いている。

吉岡社長の考えとひたむきさに私は感動しました!

また、吉岡社長は掲示板やSNSでも三井松島についてかなり間違った意見が散見されていることを嘆いており、正しく理解して貰う為のIR強化の一環が、後述する「一枚で分かる三井松島」となったというわけです。

三井松島のM&A方針と特徴

吉岡社長が非石炭事業のM&Aに大きく貢献をしており、今後もさらに加速していきます

同社のM&A戦略をまとめると次のようになります

同社のM&A戦略をまとめると次のようになります

- オークションで競いあうM&A案件には手を出さない

→徹底して高値掴みを避ける。※GCA在籍時や周りの事例としてオークションになると80%高値掴みになるとのこと。 - 外部FAを使わない

→社内でチームを組成しFAを内製化※現在のM&Aチームのリーダーを務めている阿部執行役員はもともと吉岡社長の後輩で、古巣のGCAの社長に頭を下げて連れてきた優秀な方と伺っております。現在のM&Aはこの方を主軸に万全の体制で進めているとのこと。 - M&A仲介に話が出ない金融機関経由のオーナー案件を重視

→数十億円のM&Aなら三井松島というプレゼンスはM&A業界内で確立済み - ニッチトップな高収益企業を狙う

→EV・EBITDA率15-20%を目処 - 入念なDD(デューデリジェンス)を実施し今の収益を5年後も維持できるか定量的かつ定性的にもチェック

→ビジネス調査会社を使い、対象企業の取引先などステークホルダーを調査し、情報と齟齬がないかも確認している - 投資規模は数十億〜百億円程度

→既にM&A業界では中規模M&Aなら三井松島という認知を獲得。今後は100億円規模のM&Aも視野にしていく可能性もある - 業種業態には拘らず、ニッチトップを適正価格で買うことに注力

→直接的なシナジーより投資効率を重視。業種を限らないことで魅力的な案件数を増やしている

※⑦の通り、直接的なシナジーより投資効率や案件数を優先と理解しています。ただ、グループ企業数が増えてくると直接のシナジーも効くようになってきているようです。

例えば、明光商会のシュレッダーにつけるキャスターを住宅設備関連の工場を有するシステックキョーワの工場で作るなどがあります。タイの工場は物理的な距離も近いので、顧客の共有や人事交流、資材の調達にも有効です。子会社という『点』が増えれば『線』も繋げやすくなるのではと期待しています。間接的なシナジーは既に生まれています。

例えば、明光商会のシュレッダーにつけるキャスターを住宅設備関連の工場を有するシステックキョーワの工場で作るなどがあります。タイの工場は物理的な距離も近いので、顧客の共有や人事交流、資材の調達にも有効です。子会社という『点』が増えれば『線』も繋げやすくなるのではと期待しています。間接的なシナジーは既に生まれています。

【グループジョインによる間接シナジー】

- 管理部門の統合

- 統一会計

- キャッシュマネジメントシステム導入

- 低金利資金調達

- 人材交流

- 部材の標準化

- バイイングパワー向上

日本が誇るニッチトップ企業を集める群戦略になると思われます。

M&Aで継続的に成長する仕組みが構築できており、国内初のマスクブランクス専業メーカー「クリーンサアフェイス」をM&Aした事例を下記で紹介します。

M&Aで継続的に成長する仕組みが構築できており、国内初のマスクブランクス専業メーカー「クリーンサアフェイス」をM&Aした事例を下記で紹介します。

M&Aを活用した成長事例ー社員インタビューより

↓要約 ※詳しくは上記リンクへ

- 30代中頃に「M&A、事業多角化に積極的に挑戦する姿勢」に共鳴して応募

- 三井松島で経営企画やM&A案件業務を5年ほど担当し、井上氏がM&Aを手掛けたクリーンサアフェイス技術株式会社の経営に関わる

- 2018年に上記会社に出向し2020年に同社の代表取締役社長に就任

- M&Aに関わった会社の経営なので会社の強みを理解した上で経営の維持・成長に尽力

- 自社だけでなくグループ全体でのシナジーを出していく動きへ

この記事から、M&Aした企業と継続的な成長を目指す仕組みがあることも認識できます。

社内ベンチャーの存在

ここまでM&Aだけにスポットを当てて説明をしましたが、買ってくるだけではなく、社内ベンチャーからスタートした事業会社も存在しています。

『MMライフサポート』ではサービス付き高齢者向け住宅” 2棟(81室)を運営。同じく社内ベンチャーの『MMエナジー』では社有地を利用して6MWの太陽光発電所「メガソーラーつやざき発電所」を運営しています。

M&Aも含めた非石炭事業への投資を積極的に推進していくことで石炭事業構成比率を下げていき、最終的には『石炭事業が無くなっても』売上・利益を出せるようになる計画をしています。

事業まとめ

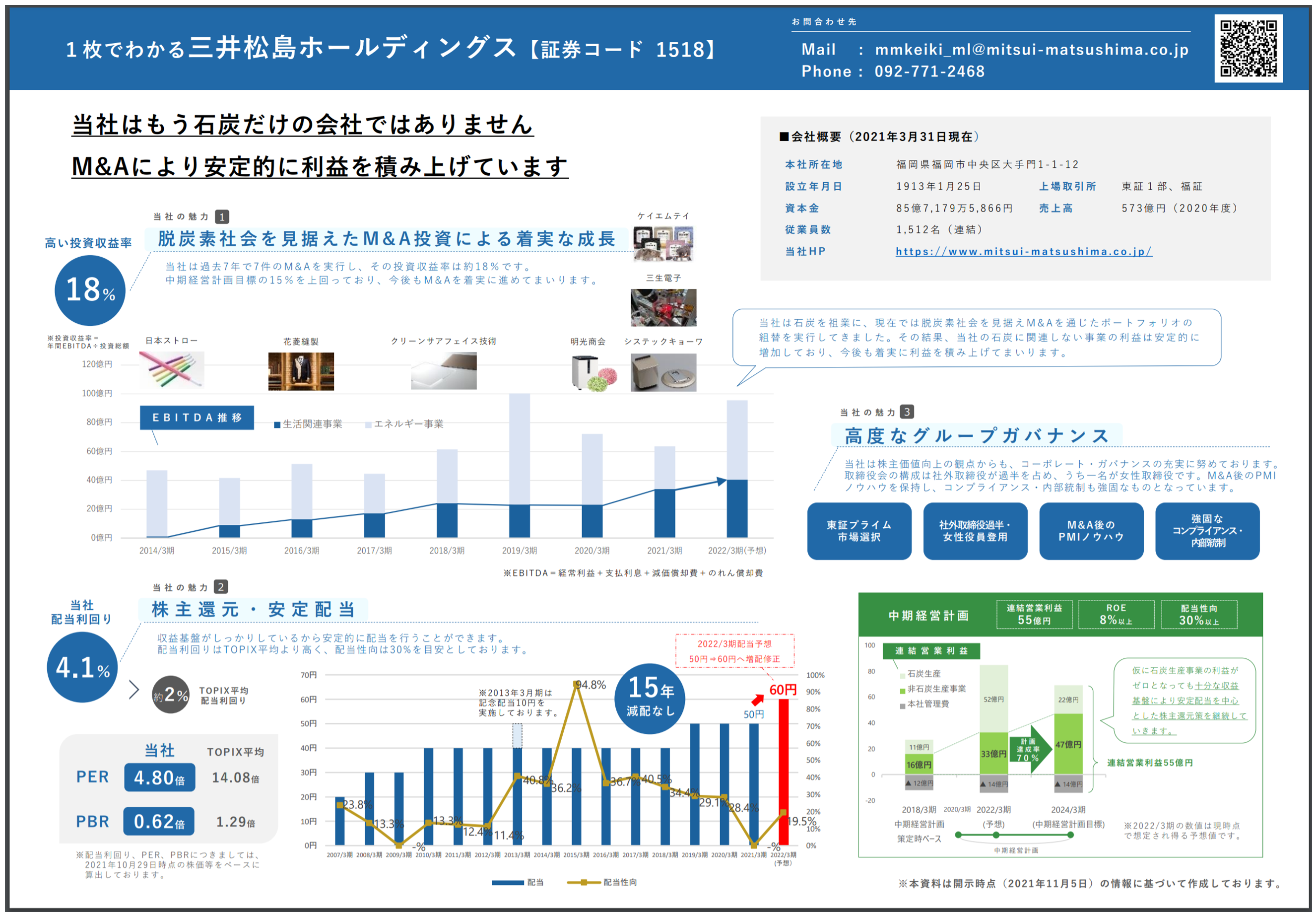

↑の画像は『1枚でわかる三井松島ホールディングス(投資家向け資料)』という表題で2021年11月5日に開示された資料です

「当社はもう石炭だけの会社ではありません。M&Aにより安定的に利益を積み上げています」

この言葉が、同社が今どこに向かっているのか?を端的に表現したとても分かりやすいメッセージです。

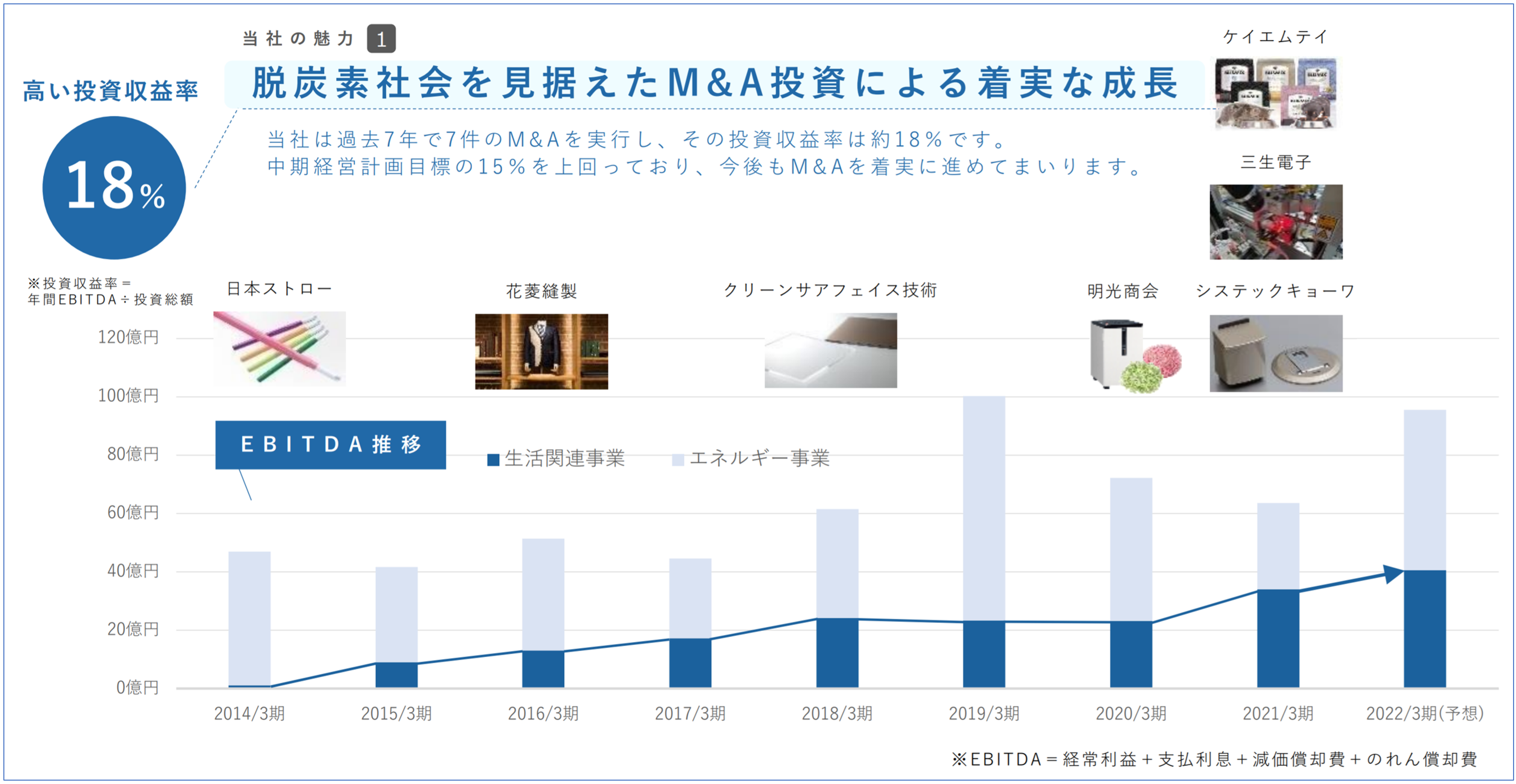

M&Aの投資収益率は18%の高水準

色々と書きましたが、M&Aの基本戦略は【ニッチトップ企業を適正価格で購入する】というシンプルなものです。売却希望のオーナーと人間関係を構築して「売った!買った!」ではなく「三井松島さんになら安心して我が子同然の会社、従業員を任せられる」という信頼関係構築までやり取りを重ね、円満取引でM&Aを進めていると伺っています。

元GCAの現場でバリバリやっていた人物が社長だからこそ安心感があります。

また、業種を特定せずにM&Aをしていくことで事業ポートフォリオが効く仕組みになっています。コロナ禍ではオーダースーツの花菱の業績が落ち込みました。反面、水晶デバイスの三生電子が好調という感じでリスク分散になっています。

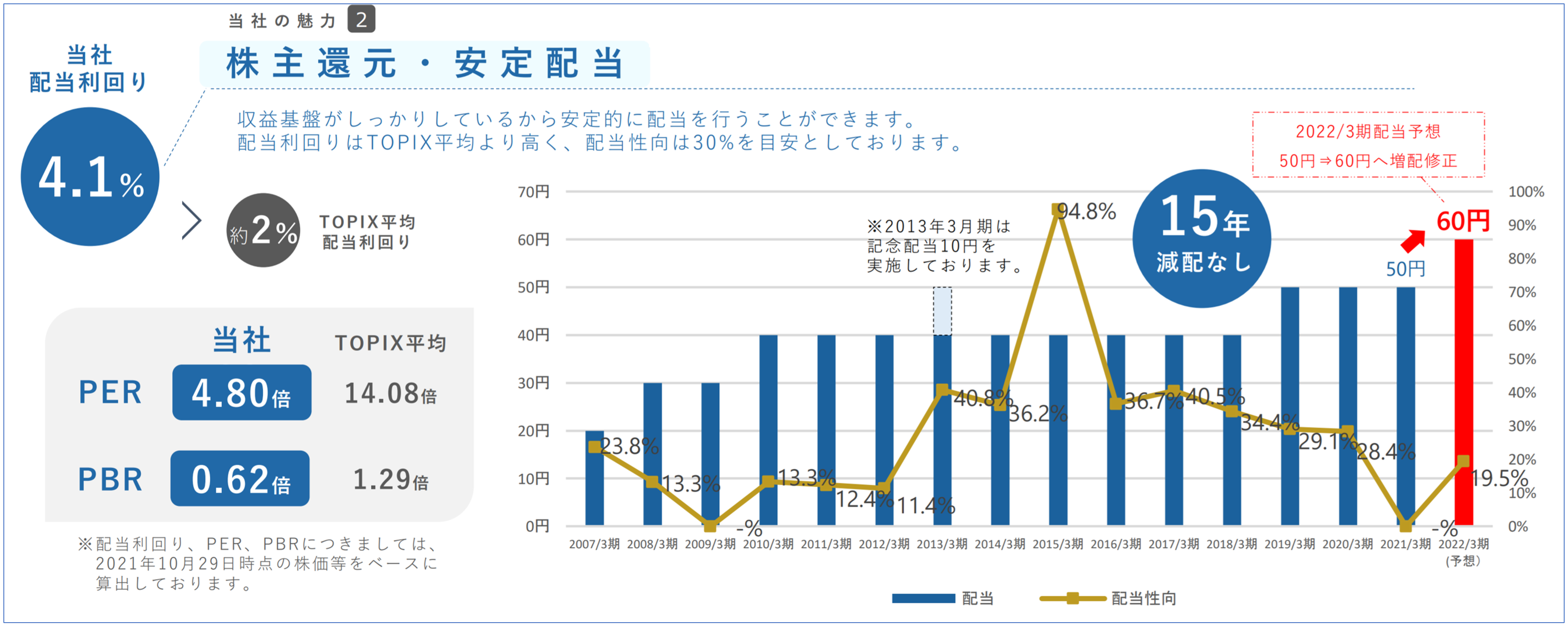

一度上げた配当金を減額していない事実(2013年3月期の記念配当分を除く)

上記の配当性向の動きを見てもらうと良く分かります。

2015年3月期は石炭価格下落で6割減益でも純利益のほぼすべてを株主に還元し、2021年3月期は減損損失39億円とその他の特損で30億円の赤字でも一切減配せずに配当をしました。

同社のこれまでの歴史を鑑みても「減配しない」という意思は明白です。

また、脱炭素が加速している昨今。一般的な感覚としては不透明感からこういう方針を濁すことが多いように思いますが、「今」強調していることは素直にポジティブと評価できるのではないでしょうか。ましてや10円の増配まで発表しています。

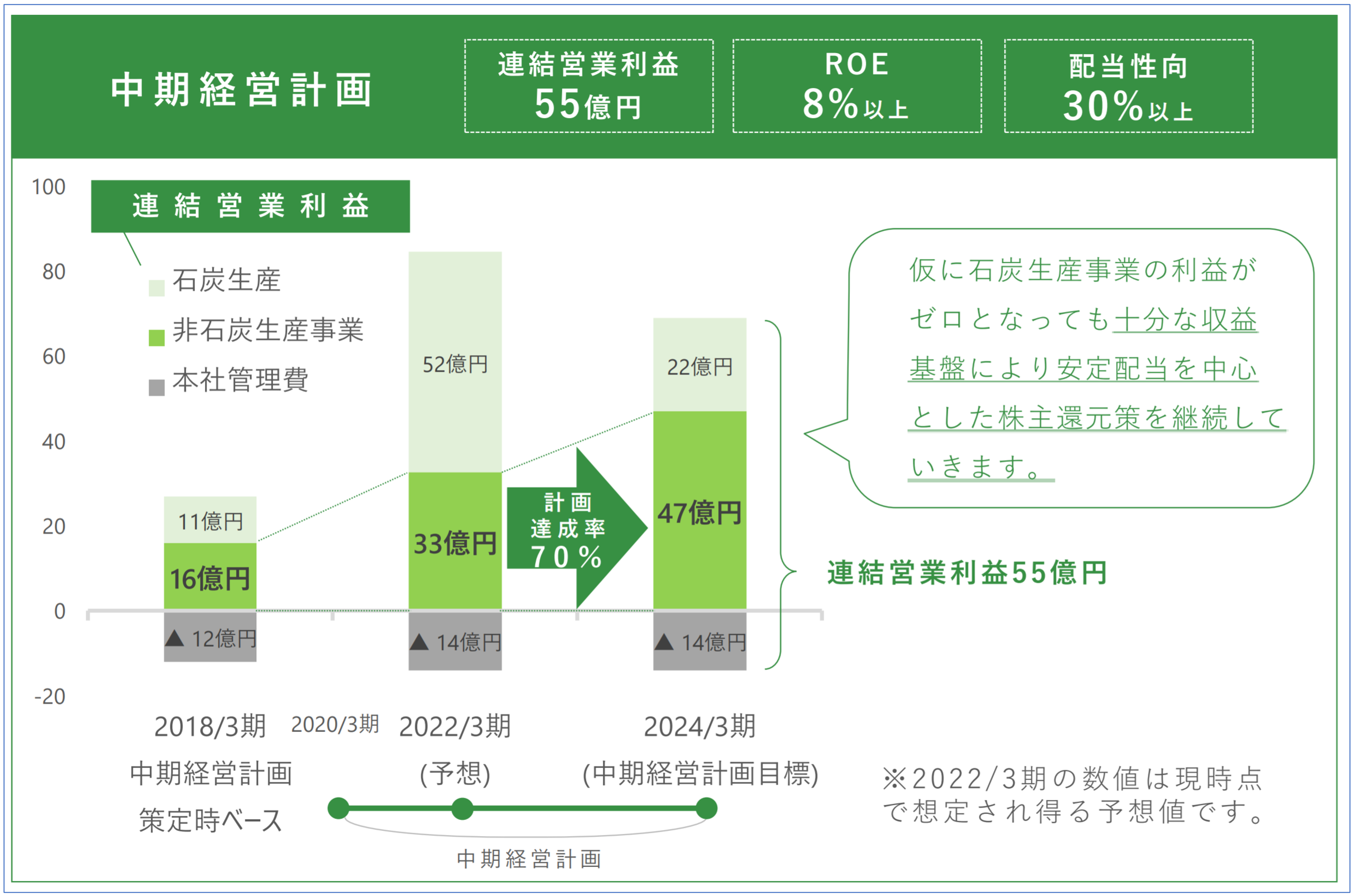

2024年3月期までの中期経営計画

今期予想では非石炭事業だけで33億円の営業利益予想しており、2024年3月期までにこれを47億円にする目標を掲げています。

石炭キャッシュを新規M&Aに投入して会社を成長させ、『利益をきちんと株主にも還元する』という姿勢は投資家として嬉しいものです。

吉岡社長に「中計達成に必要なM&A企業の案件はすでに進んでいるのでしょうか?」と伺った所「ここに関してはノーコメントとしか言えないですが、ぜひ信じて頂きたいです!」というお話でした。

ちなみに配当性向30%で一株配当60円というと、・配当60円÷30%=200円(EPS)⇒200円×13,064,400 株=2,612百万円(純利益)⇒2,612百万円÷0.7=3,731百万円(営業利益)

この試算だと2024年3月期に非石炭事業が計画通り47億円の営業利益を出せており、石炭事業が完全に無くなってしまった場合には配当性向34%で60円配当ができる計算になりますので不可能ではないと思われます。

石炭事業継続か?脱石炭か?―揺れるシナリオ

終掘についてと鉱区延長の検討に関するIRが上記になります。

これは同社にとってのリスクともチャンスとも取れる内容です。

ここまでの話を勘案すると、今期と来期でしっかり石炭で稼ぎ切り、残った石炭権益も売却して石炭事業を完全にクローズ。

『鉱業セクター』から『サービスセクター』に切り替えれば機関投資家や個人投資家からしても安定事業の会社という認識になり、市場評価が上がる可能性も期待できます。

しかし、まだ石炭を続けるか辞めるかの方向性は決定していません。

なぜなら石炭を続けることがM&Aにお金を使う以上に費用対効果が出てくるのであれば、炭鉱の鉱区延長に資金を使った方が良いです。足元の価格動向が続くのであれば鉱区延長の為の設備投資もすぐに回収出来ておつりがたんまり出てくるからです。

必ずしも同社にとっての最適解は石炭事業を直ちにやめる選択ではありません。

今の市場評価の傾向としては石炭セクターというだけでPERも低い評価になりがちです。反ESGの風潮もありますし、激しく動く資源価格と会社の利益が密接に結びついているので業績のボラが大きくリスク増大によって市場評価を押し下げます。

吉岡社長は『石炭事業を続けるか辞めるか?』どちらを選ぶのが自社にとって、ひいては株主にとっての利益最大化になるか?を熟慮しています。

この結論はおそらくは中計最終年度の24年3月期が終わるまでには出てくるのではないか?と考えています。

さいごにー

・石炭事業撤退も選択肢 吉岡泰士・三井松島HD社長 2021/8/16

福岡に本社を置きながら、国内に必要とされる企業を、グループとして増やしている。この会社の存在意義をもっと高めたい。利益を何倍にも増やし、株価を何倍にも上げ、「こういう会社が福岡にあって、すげえんだぞ」と数字で見せたい。あと2、3年で、きっとそうなる。

吉岡社長のインタビューで上記の意気込みが語られています。

今回の記事執筆に当たりエネルギーについて色々と調べて分かったことは、地政学問題や資源価格、産業レベル、技術課題等々大変に複雑な事情が入り交じっているのが『エネルギーである』ということでした。

現状抱えている同社のリスクは『石炭価格が下がると収益が下がる』というのと、M&Aが計画通りに進まない場合には中計が達成できなくなるという極めてシンプルなものになります。

・三井松島への評価は下記のように遷移していくのではないか?

①石炭の会社←現時点での市場認識

②石炭もやっている会社←『M&Aした会社がある』

③M&Aに積極的な会社←『石炭で稼いだ利益で来期もきっとM&Aするのでは?』

④既存事業の安定収益と、戦略的M&Aで持続可能な成長を続ける会社に

②石炭もやっている会社←『M&Aした会社がある』

③M&Aに積極的な会社←『石炭で稼いだ利益で来期もきっとM&Aするのでは?』

④既存事業の安定収益と、戦略的M&Aで持続可能な成長を続ける会社に

鉱区延長の話はあるものの、それを選択したとしてもいつかは同社は『鉱業』セクターから脱退し、おそらくは『サービス業』セクターに移行すると私個人は分析しています。勝手な推測にすぎませんが、この移行は最短で2025年頃ではないか?と考えており、石炭事業が継続している限りはこの移行は後ろにズレていくでしょう。

月並みな表現で行けば、鉱業セクターとサービス業セクターの平均PER・PBRはかなり異なります。同社がサービス業としての市場評価をされる場合には現在の市場評価とは異なっているでしょう。

投資家としてはすぐに儲かりそうな話は大好きです。

しかし、三井松島側の視点に立てば、今は石炭で多くのキャッシュを稼いでM&A原資を確保し、これを使って会社を拡大。そこから得られる持続可能性のある利益を株主にきっちり配当することで長期成長が可能になります。

こうした視点が面白いと感じたので私は今回三井松島ホールディングスという一見「超シクリカルで未来の無い企業」に見える同社の記事を執筆しました。

三井松島も視点を変えると長期投資できる優良な成長企業と評価できると私は感じています。

2022年2月5日に同社は個人投資家向けセミナーを開催します。それも1社単独3H枠開催のガチンコIRセミナーです

吉岡社長は本気で自社の魅力を伝えて、今の市場評価を変えたいと考え行動されています。感染を少しでも軽減できるように福岡から子会社明光商会の「AIRVIO」2台を持参頂くとの力の入れようだと聞いています。

日本のエネルギーを支えてくれているありがたい一社です。

レポートが投資家の皆様にとって少しでも参考に成れば幸いです。

(相川伸夫)

2022年2月5日 IRセミナー詳細

日時:2022年2月5日(土)12時50分~16時10分

場所:新宿駅近くの会議室+オンライン配信

詳細はお申込み頂いた方に、メールで開催日の3日ほど前にご連絡します

場所:新宿駅近くの会議室+オンライン配信

詳細はお申込み頂いた方に、メールで開催日の3日ほど前にご連絡します

◆スケジュール予定

オンライン配信の準備状況次第で、説明会開始時間が若干前後する可能性があります。

12時頃~ 会場受付開始(勉強会開始までご歓談くださいね)

12時30分頃~ オンライン配信開始

12時50分~13時00分 主催者挨拶

13時00分~14時00分 三井松島HD会社説明会

14時00分~16時10分 質疑応答

オンライン配信の準備状況次第で、説明会開始時間が若干前後する可能性があります。

12時頃~ 会場受付開始(勉強会開始までご歓談くださいね)

12時30分頃~ オンライン配信開始

12時50分~13時00分 主催者挨拶

13時00分~14時00分 三井松島HD会社説明会

14時00分~16時10分 質疑応答