売上を営業費用で割るーその指標の重要性について– PER を使わない理由–by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、成長株コラムとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2018年11月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

前回に続いて売上高営業費用比率(売上を営業費用で割ったもの)の持つ意味について説明します。

この比率は、費用1円あたりの売上を表します。

いわば、平均的な単位費用あたりの「商品価格」と見なせるのです。

わたしが株式投資の「勝利の方程式」と呼ぶ3つの条件があります。

1)企業の提供する商品が儲かる商品であること、

2)その商品の価格が安定(好ましくは上昇)し、

3)さらに、これから数量が増加する見通しであること

の3つの条件です。

売上高営業費用比率はなぜ重要なのでしょう。

まず、売上高営業費用比率が高ければ、企業が平均して儲かる商品を扱っていることを意味します。

条件の1)を満たすわけです。

さらに、売上高営業費用比率の過去の推移をみれば、単位費用あたりの「商品価格」が安定していることが確認できるのです。

条件の2)は売上高営業費用比率の推移を時系列に追うことで確認ができます。少なくとも過去の状況はわかります。

投資の秘訣の3つの要素のうち、2つをカバーできる指標であることから、これが株式投資における最重要指標なのです。

それでは、数量の増加はどう判断するのでしょうか。営業費用の推移を観察することで企業の供給力の推移、つまり、数量の推移を観察することができます。

価格と数量をかけたものが売上です。

売上高営業費用比率と営業費用とを価格と数量にみたて、あわせて売上とみなすことで、企業の価格下落リスクや数量の下落リスクを数値化できます。

多くの平凡な企業は、この2つの変化率が負の相関となるのです。

経済学が教えるところの供給が増えると価格が下がるという経済原則です。

ところが、本書の投資対象である成長株については、価格と数量が負の相関を持ちません。

価格を上げても数量が伸びるという好循環にある例外的な環境にある企業だからです。

売上高営業費用比率を使うことで、費用に対する売上の安定性を確認することができます。

これが、一般的な投資家が好んで用いる売上高営業利益率をわたしは使わない理由です。

わたし以外のファンドマネジャーは売上高営業費用比率をあまり気に留めませんでした。

なぜならば、高い利益率を求めるだけで、全上場企業の8割が投資対象から外れしまうからです。

他のファンドマネジャーは百社以上に分散投資をします。

一方でわたしは最大で40銘柄への厳選投資のスタイルでした。

百社以上に投資をする場合、利益率にこだわっていては投資対象が足りなくなるのです。

大勢のファンドマネジャーはPERの逆数である益利回りを株式投資の期待リターンとして見ています。

PERは大きくぶれやすく使いにくい指標です。

純利益の変動率は50%を超えるのが普通です。

でも配当はそれほどは変動しません。

大きく変動するものを基準に株を考えるよりも、あまり変動しないものを基準に株を考えるほうがよいとわたしは思っています。

PERを投資指標としてメインで使うことはできませんし、どうもこの指標は動きすぎるため、信頼を置けません。

それではPERを使わないでどうやって判断するのでしょうか。

今後紹介していくことになる理論株価で投資判断をするのです。

残念なことに、多くのファンドマネジャーは実務での理論株価の使い方を知りませんでした。

教科書に載っている使えない汎用モデル p= d/(r-g)しか知らないファンドマネジャーばかりでした。

わたしは、実務に耐えうる多段階モデルを開発していたので理論株価を使うことができたことが運用成果の差別化につながったのです。

♦♦♦♦♦♦以下はusaが担当しています♦♦♦♦♦♦

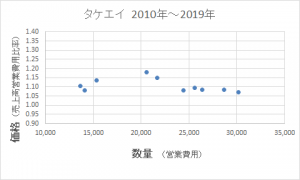

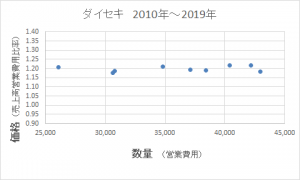

売上高営業費用比率を指標にとった図表を使って、同業種複数社を比較してみる。

今回は産業廃棄物処理業界の6社に注目。

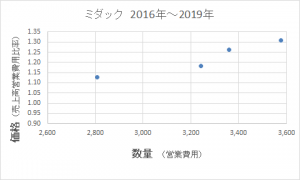

●ミダック:東海地盤。産業廃棄物の自社施設での焼却・脱水等中間処理から最終処分まで

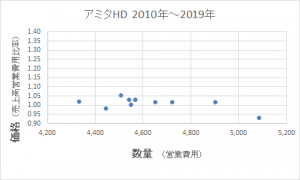

●アミタHD:廃棄物再資源化大手。排出企業から受け取る管理料が収益源。

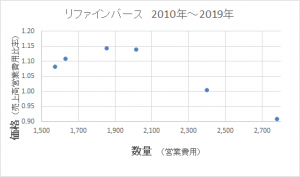

●リファインバース:首都圏軸に展開。産業廃棄物処理と再生樹脂製造販売が柱。タイルカーペットの再資源化が強み

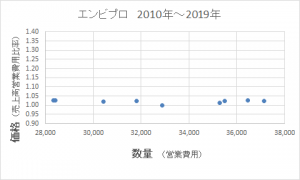

●エンビプロHD:建築廃材や廃車を収集し、鉄くずなどに分別加工し販売。

●タケエイ:首都圏地盤。建設関連産業廃棄物の中間処理、再資源化から最終処分までの一貫処理に強み。

●ダイセキ:産廃処理大手。廃液・廃油の中間処理・リサイクルが柱。

(会社概要は四季報オンラインを引用)

下図:横軸に営業費用、縦軸に売上高営業費用比率を置いた散布図をおいた。(縦軸だけ0.9~1.4でメモリ幅を統一)

横軸:企業がその年に投じた資金量。「数量」とみなす

縦軸:単位費用あたりの売上率。「単位あたり価格」とみなす

6社の内で圧倒的存在感を誇っているのはダイセキだろうか。6社中トップレベルの1.2を誇るみなし単位あたり価格はみなし数量が増加してもブレることなく維持されている。

2016年に上場したミダックは急速な勢いで市場を開拓していっていることが伺える。

リファインバースとタケエイ、アミタホールディングスは縦軸にばらつきがみられ、価格の安定性がやや弱い。

エンビプロはみなし単価あたり価格を1.0ギリギリの水準で保ちながら推移中で、儲けの面でやや弱みをみせる。

こうした表を各社分並べて比較すると様々な気づきを得られる。(推移の時系列も併せてみるとより正確に確認できる)

筆者について

山本 潤 (やまもと じゅん)

DFR投資助言者 投資判断者。

自己紹介等ははるラジにて。

Podcast「中野晴啓のはるラジ」|積立投資・つみたてNISA(積立NISA)ならセゾン投信

積立投資・つみたてNISA(積立NISA)ならセゾン投信。月々5,000円からの積立投資やお子さま向け口座、 …

![]() https://www.saison-am.co.jp/guide/podcast/

https://www.saison-am.co.jp/guide/podcast/

Vol 94 Vol 95をご参照ください。

セゾン投信HPより

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。