成長株式投資における最重要指標の紹介=最重要指標は売上を営業費用で割ったもの= by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、成長株コラムとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2018年11月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

投資においては、企業の選別は以下の3つが最低条件になります。

1) 投資先の提供する商品の価格が安定していること

2) 数量が伸びていく見通しであること

3) 商品の儲けの多いこと

こうした企業をピックアップすることで投資は大きく勝てるようになります。

商品の儲けが低いと企業は相対的に在庫投資が負担になり資本効率が落ちます。

つまり、利益率の悪い商品を扱うと必然的に企業は財務内容が悪くなります。

条件1)と3)を同時に満たすのが営業費用売上高比率の高さとその時系列の安定性です。

特に営業費用売上高比率の絶対水準の高さは条件3)を満たすためのもので、非常に重要です。

二つの例を出します。

A社は、10円で仕入れて11円で売る事業。利益1円を得るために費用10円が必要です。

B社は、1円で仕入れて11円で売れるならば、利益10円を得るための費用は1円ですみます。

投資効率としては、両者は雲泥の差なのです。そこでわたしは、売上高営業利益率が高い企業だけを投資対象にしています。

営業利益率と類似する指標として、売上高営業費用比率があります。

売上を営業費用で除したものです。

わたしにとっては、これが1.1(願わくば1.15)よりも大きいことが投資の条件となります。

営業費用とは売上原価と販管費とを足し合わせたものです。

言い換えると、売上から営業利益を引いたものです。

単位費用当たりの売上

商品の価格と数量をかければ売上になります。

そこで、売上高営業費用比率は文字通り、単位費用当たりの売上となります。

この指標は、いわば、儲けの大きさと費用を加味した価格水準の高さを示唆するものです。

売上高営業費用比率が1.2以上あれば、企業は赤字にはなかなかなれません。

これが高い企業は、費用の多くを占める変動費が20%上昇したとしても、黒字だからです。

営業利益率が低い企業、つまり、売上高営業費用比率が1.03しかなければ、変動費が少し上昇するだけで、赤字に転落してしまいます。

赤字になれば、減配、無配のリスクが高まります。

前回のコラムでは、投資の失敗は株価の上下動ではなく、配当が減ることにあると書きました。

わたしにとって、売上高営業費用比率の高さは、配当が減らないことへの保証なのです。

通常、意図的に、これを高めることはできません。

企業の提供する製品が競争力が高く、オンリーワン、シェアが高い、などの競争優位がなければ、この指標は1を大きく超えることはできません。

赤字になれば、自己資本も減り、ROEもマイナスになります。将来の株価の価値も大きく毀損します。

赤字にならないのであれば、自己資本は増え続け、ROEはプラスなので、将来の配当の累計は株価をいつか上回ります。

単位費用当たりの売上とは、利益率を確保した上での企業の提供する商品全体の平均的な価格インデックスなのです。

それでは、営業費用の推移が数量(企業の投じた資金)となります。

売上高営業費用の推移が価格の推移であり、営業費用の推移が数量の推移である、とラフに考えることが理論の出発点です。

単位費用当たりというところが大変重要な思想であり、費用を絶えず1円をみなすことで価格は1をどれだけ超えたものになるのかを長期で観測するのです。

価格が安定しているとは、売上高営業費用比率が大きくぶれない企業であり、それが徐々に上がっていく企業が投資候補となるのです。

もちろん、潜在的な需要が高く、供給側が頑張れば供給が増えるという数量効果については、時系列の長期の営業費用を見ればよいのです。

大きな将来の差がわかりますか??

A社とB社の例は、とても重要です。

A社は、10円の費用で11円で売る事業。利益1円を得るために費用10円が必要です。

B社は、1円の費用で11円で売れるならば、利益10円を得るための費用は1円ですみます。

両社の製品または商品に対する世の中のニーズが強いと仮定します。

こういう循環になります。

A社ですが、10円の費用を投入。11円の回収。利益は1円です。次に、11円を回収したので、11円の費用を投入。

その1.1倍の売上が次に見込まれます。12.1円の売上が上がります。利益は1.1円となります。

そうです。A社は利益成長が年率1.1倍になっていくことがわかります。

10年後にどうなるでしょうか。1.1を10回掛け合わせると2.6です。A社の利益は10年で2.6倍になることが想定されます。

B社はどうでしょうか。1円の費用を投入。11円で売れます。次に投入できる費用は手元に残った11円です。

11円を費用として投入します。売上は121円になります。

3年後はどうなるでしょうか。11を3回掛け合わせると1331倍ですね。

B社の利益は3年で1300倍になると想定できます

もちろん、この差は雲泥であり、それが世の中にはPERが100倍を超えるものがある理由のひとつとなっています。

B社は費用が倍になってしまっても、まだ、大きな黒字です。

A社は費用が倍になれば、大きな赤字になります。

赤字になると無配のリスクが出てきます。そうなると、株価が下がっても利回りゼロですから、投資の回収ができません。

価格変動のリスクと数量変動のリスクと売上変動のリスクと

株式投資における理論株価とは、将来のキャッシュフローである配当をベースに計算します。

ですから、赤字になるリスクがあれば、相応のリスクプレミアムが必要になります。

売上高営業費用比率がどれだけ重要な指標かを認識している投資家は少ないのです。

わたしはこの指標こそが投資理論の中心に据えるべき指標のひとつと考えているのです。

♦♦♦♦♦♦以下はusaが担当しています♦♦♦♦♦♦

投資先企業を選別するためのマスト3条件

1)投資先の提供する商品の価格が安定していること

2)数量が伸びていく見通しであること

3)商品の儲けの多いこと -売上高営業費用比率1.1以上が理想-

を、売上高営業費用比率を使った図表からみてみる。

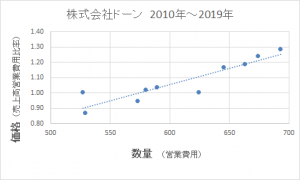

参考にするのは、株式会社ドーンという会社。

地理情報システム(GIS)の開発を手掛けており、官公庁への売上が全体の8割を占めている。

上の表は、横軸に営業費用、縦軸に売上高営業費用比率を置いた散布図に近似曲線を引いたもの。

横軸は企業がその年に投じた資金量を表し、縦軸は単位費用あたりの売上率を表している。

この横軸と縦軸をそれぞれ、「数量」「単位あたり価格」とみなす。

このグラフをもとに、上記3条件の内、1)と3)を満たしているかを判断する。

1)商品の価格が安定しているか:

みなし数量とみなし価格との近似曲線が右肩上がりであることから、過去10年において価格が安定して伸びていることが分かる。

価格を上げても販売数量が伸びるという、需要拡大局面が続いているといった特異な状況下にあるとも捉えられる。

3)売上高営業費用比率が1.1以上であるか

過去10年間の内、4年間がこの条件を満たしている。

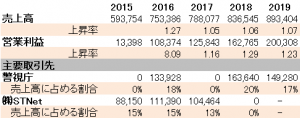

そこで、縦軸と横軸の数字を時系列にしてみてみる。

2016年に売上高営業費用比率が1.1を越え、以後順調軌道から外れていない。

2016年、同社にとって転換となる何があったのだろうか。

有報から、2016年にそれまで全く取引のなかった警視庁に対し防犯アプリの提供を開始、初年度で1.3億の売上を計上。以後(翌年を除き)警視庁が同社の主要取引先の座をキープし続けていることが読み取れる。(下表参照)

また同年度には営業利益が前年度比8倍に急伸、この水準は直近まで衰えていない。

警視庁との取引開始の背景や利益8倍増の詳細な理由について開示資料から読み取るには限界があり、取材で確認をしてみたい部分。

こうした材料をそろえて、2)数量が伸びていく見通しであるかどうかの判断に至る。

筆者について

山本 潤 (やまもと じゅん)

DFR投資助言者 投資判断者。

自己紹介等ははるラジにて。

Podcast「中野晴啓のはるラジ」|積立投資・つみたてNISA(積立NISA)ならセゾン投信

積立投資・つみたてNISA(積立NISA)ならセゾン投信。月々5,000円からの積立投資やお子さま向け口座、 …

![]() https://www.saison-am.co.jp/guide/podcast/

https://www.saison-am.co.jp/guide/podcast/

Vol 94 Vol 95をご参照ください。

セゾン投信HPより

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。