7030スプリックス-成長余地に注目-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2019年10月9日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&表を担当しています)

公立中学生のための個別指導の補習塾である森塾を直営するスプリックスのビジネスモデルと成長性に注目しています。

教室は新潟の発祥ですが、関東圏、東京圏がベースで2019年9月末で97教室です。年間10-20教室の純増が今後30年で期待できます。国内で森塾400教室を達成していくでしょう。

同社には壮大な展望があるのです。同社がライバルとみなしているのは、ピアソン(Pearson)です。今の売上規模の数十倍の規模を目指しているのです。総合教育事業者として教材販売部門を拡充し教室展開と合わせて将来は数千億円規模の売上を目指しています。

教育は人作りでもあるので、グローバルな成長産業なのです。少子化でチャンスがないと思われているので学習塾は10-20年前は、著しい低評価を受けていましたが、昨今は、教育産業の大きな成長可能性に投資家が気がつき始めたのです。特に若い人への教育投資が、もっとも投資効率が高い投資であることが国家も投資家もようやくわかってきたのです。また、テクノロジーの発展によって、自学自習が可能になり、データ活用により自学自習の成果を数値化できるようになってきたことも教育産業の未来を明るいものにしています。

1) 自学自習のための教材の質と2) 学業を身につけるための学習環境作りの双方が重要なのです。

今回は、スプリックスの足元業績を支える森塾にフォーカスを当てます。

森塾は今後10-20店舗の出店を続けますが、最終的に400教室となります。

その場合、現状の企業規模の4倍ですので、20年後に国内だけの森塾事業が400億円程度の規模になるでしょう。なぜそうなるかをご説明いたします。

(その他フランチャイズモデルの教室Redや教材事業もあります)

森塾ビジネスモデルの5つの差別化ポイント

1) 成長力の高さ:顧客層が非常に広い(他の進学塾にない対象顧客の広さ)

多くの学習塾が進学実績を営業トークにして生徒を集めています。

公立中学生の場合、志望校に行きたいので入試対策で塾へ行くわけです。

一方で、森塾は、学校の内申書を上げるための補習塾です。

入試対策ではなく学校の勉強を復習する場所なのです。

従来、公立中学生は、成績トップ層が進学塾へ行くケースがほとんどでした。

森塾の場合は、対象となる中学生は成績下位だろうが上位だろうが問いません。このように幅広い顧客層を持つことがビジネスの奥行きを深くしているのです。

公立高校へ行く中学生にとって、高校受験当日の入試も重要ですが、それと同じぐらい重要なものが内申書です。つまり、通知表です。公立高校入試では、通知表が3割から5割のウエイトを占めます。昨今、推薦入試枠も多いため、推薦入試になれば内申書はさらに重要になります。最終的には、入試ではなく、経験値や考え方や学生の学習の客観的記録が重要になるため、むしろ、学習態度、学習習慣の有無を合否判定とする傾向は高まるでしょう。補習塾ができるサービスはまだまだこれから出てくるでしょう。(例えば、中学生で英検準2級をとることよりも、多くの友人に英検をとることを説得した学生がそのリーダーシップが評価される時代になります。さらには英検をとったことよりも、それを何のためにとったかをしっかりと主張できる人がより評価される時代になります)

内申書を上げるには、学校の定期テストで一定以上の点数をとることです。森塾では、学校のテストの点数を上げることを最優先課題にしています。

2) 競争力の高さ: 個別指導の割に安い

優れたビジネスモデルは、同社が個別指導の割に、同業他社よりも2割程度安い授業料を実現していることです。同社の先生は学生アルバイトですが、タブレット端末が学習内容の進捗を管理しますし、学習内容についてはフォレスタという教材に沿うため、集団塾のように教師に熟練性を求めません。逆に言えば、時給を他の塾よりもやや低く抑えることができるのです。

他の多くの進学塾は、先生にある程度の当事者意識を持たせています。

熱心な先生が優秀であり、そうした先生の技量に入試の可否を任せているのです。ところが森塾の場合、あくまで教材からの問題を解説するのが先生の仕事です。結果として、熟練教師ではなくても森塾で教えることができます。結果として、人件費のコストを抑えることができます。

3) 差別化: わいわいがやがやの雑多感のある学習環境

先生1に対して生徒2人の体制ですが、最初の数分間は、雑談です。雑談を奨励することで、生徒が教室に楽しく行きやすくしているのです。こうした塾の雰囲気作り=楽しい塾作りに長けているのです。こうした工夫により、先生と生徒の関係に緊張関係を作らないことで、生徒は否定された気分にならないのです。これが集団授業の進学塾では、塾が実績を出すために、習熟度別のクラス編成を行います。トップクラスに入れる生徒はよいのですが、そうではない生徒は「お客様」と呼ばれ、彼らの授業は二番手、三番手の質の先生が担当することになります。少数の選ばれた生徒だけを優遇する塾に、我が子を入れたいと思う親は少ないのです。森塾であれば個別ですので差別はありません。

4) フォーカス: 定期テストの点数を上げるための教材フォレスタ

森塾の教材フォレスタは成績が上がることで評判になっています。優れた教材を開発していることで、実際に成績が上がることが差別化になっているのです。成績保証は、一学期間の通塾で20点という保証が達成できなければ翌学期の講習料が無料になる制度です。成績保証は昨今の塾ではスタンダードになりつつあり、結果を保証するよい制度です。

5) サポート体制の充実:教室あたり正社員3人体制

森塾は教室あたり三人もの正社員を配置しています。

これはかなり固定費が高いビジネスモデルです。

多くの学習塾がブラック企業化しています。それは正社員の配置が少ないからです。生徒の管理もアルバイトに任せている競合がほとんどです。

3人の社員が担当する生徒を受け持ち、フォローをすることでサポートを手厚くしています。

-安い、成績が上がる、楽しい、サポートの充実で圧倒的集客を誇る-

結果として、教室あたり300人という圧倒的な生徒数を誇ります。そうなると売上対比の賃料などが相対的に競合よりも低くなるのです。好循環です。

広告費も口コミが中心になるため、生徒が友達を呼んでくることが集客となっています。稼働を上げて費用比率を下げる発想です。

他の塾との違い

多くの関東圏の進学塾は、実際に固定費が高い森塾のビジネスモデルの真似が容易にはできません。

前述の通り、競合は、客層がまず違うからです。

彼らは概ね高い学費が払える富裕層を基本的に相手にしているのです。有名中高一貫中学を目指すために小学生からの囲い込みを戦略にしている競合がほとんどです。中学受験のために、高い学費を小学生のうちから塾に通わせる家庭をターゲットにしています。森塾にはそういう家庭の生徒は基本的に通いません。そういう家庭は少数派です。

森塾は、わかりやすくいえば、大多数を占める公立の中学生のための教室です。そして、公立の高校を目指す生徒のための教室です。

教育費が高騰する中で、親に迷惑をかけたくないとオール公立を目指す公立中学生が非常に多く存在します。大学も国公立を目指す層です。

従来、こうした公立の中学生へは、これまで、地域の個人経営の塾が補習をしてきました。森塾は、こうした個人経営の塾と多くはバッティングするのです。個人経営の塾は塾長の個性が魅力です。彼らと森塾は共存していくでしょう。

三人もの正社員が教室に張り付くのが森塾の強みですが、森塾の正社員は勉強は教えないのです。顧客である生徒100人までを社員一人が担当します。3人で教室300人まで担当するわけです。社員が生徒と学生アルバイトのサポートに徹するビジネスモデルで無理なく出店しているのです。出店のペースは人材の育成、正社員の質を保ち、教育を施すことができるペースに制限されるため、年間10-20という純増となっています。

以上、優れたモデルにより、低コスト、高質の教材、楽しい雰囲気、結果が伴うことから、着実な成長をとげています。

森塾の今後の出店余地は、かなり大きいのです。

なぜならば、公立中学校の近くであれば出店が可能であるからです。

中学校の近くには、他の塾があるとします。

しかし、森塾は後発で出しても勝つ場合がほとんどなのです。

人材の育成を優先しているため、闇雲に出店はしません。

関西圏にも数年後には出店するでしょうが、まだまだ関東圏に多くの出店余地があると思います。

その意味で、気をつけたいのは森塾同士のカニバリゼーションです。

森塾の敵は森塾なのです。

そして、その飽和状態が400-500店舗ということです。

ビジネスモデルに死角はなく、中長期的な安定成長が20-30年程度も見通せるわけですから、同社は、極めて割安であると思います。

目標株価は他のセグメントの成功を考慮すれば20-30年後に10-30倍です。大げさではないでしょう。森塾だけの展開では、教室数が4倍になるため、業績も4倍程度でしょうか。

将来の価値ですがピアソンタイプに進化した場合の将来株価は15000-45000円ぐらいではないでしょうか。ただ、ピサソンタイプへの進化の具体的な道筋がまたない状況です。足元の森塾だけの教室展開での将来価値であれば将来株価は6000円ぐらいではないでしょうか。ちなみに今の株価は1400円台です…投資タイミング的にはよいと考えています。長期保有に向く企業です。

♦♦♦♦♦♦以下はusaが担当しています♦♦♦♦♦♦

少子化への突入と共に、かつての集団指導から個別指導へとその主体が移り変わってきているともいわれる塾業界。

上場している内、幼年期~大学受験前を対象に個別指導を主軸に展開しているのは、スプリックス・明光ネットワーク・個別指導学院・リソー教育の4社。塾業界がターゲットとする顧客層の特徴は所得・年齢・勉強の目的という3側面の組み合わせによるが、その多様な組み合わせに対して各社いかに差別化を図り他社を抜きん出ていくかが成長と衰退との分かれ目になるのかもしれない。

そこで、個別指導塾を展開する4社について現状を比較してみたい。

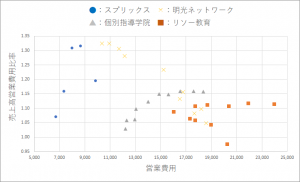

上の図は横軸に営業費用、縦軸に売上高営業費用比率を設定して4社を同時表示させた散布図。

最も成長幅が大きいスプリックス。もがきながら沈む明光ネットワーク。着実に伸びる個別指導学院、カーブするリソー教育。4社4様である。

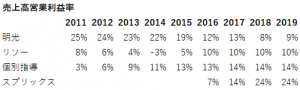

売上高営業利益率(下表)から、個別指導とスプリックスが伸びているようだ。

■売上高営業利益率

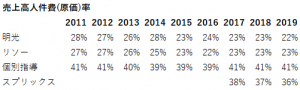

ここで、塾運営にあたって要となる人件費・場所(教室)代・教材費の3つの費用への振り分け方の違いから各社を比較してみたい。

(数字は各社売上原価内のものを使用)

■売上高人件費率

人件費。明光ネットワークとリソー教育の2社と比較し、個別指導学院とスプリックスは費用に占める人件費の割合が高い。同2社は比較的講師の力量など人に依存した運営方針であると想像される。またこの2社は営業利益率が好成績の2社でもあり成績好調との関連性も伺える。

リソー教育は2015年から人件費の割合を削っているが、1枚目の表ではこの2015年がカーブが上昇に向かう転換ポイントとなっている。つまり、人件費を減らしながらも対費用売上が維持された形となっている。一方明光ネットワークも同様に2015年から人件費の割合を減らしているが、同年以降も対費用売上の下降は止まらない。

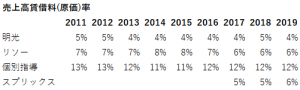

■売上高賃借料率

賃借料。人件費と教室代いずれにも多くの費用を割く個別指導の成長幅が最も高いことが1枚目の表と照らし合わせて分かる。

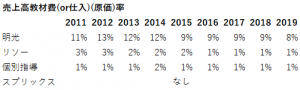

■売上高教材費率

教材費。明光はリソーと個別指導の2社に比べて教材費に多くを掛けているようだ。

ここから先、各社ビジネスモデルの比較などから分析を進めていくことになる。

筆者について

山本 潤 (やまもと じゅん)

DFR投資助言者 投資判断者。

自己紹介等ははるラジにて。

Podcast「中野晴啓のはるラジ」|積立投資・つみたてNISA(積立NISA)ならセゾン投信

積立投資・つみたてNISA(積立NISA)ならセゾン投信。月々5,000円からの積立投資やお子さま向け口座、 …

![]() https://www.saison-am.co.jp/guide/podcast/

https://www.saison-am.co.jp/guide/podcast/

Vol 94 Vol 95をご参照ください。

セゾン投信HPより

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。