4979 OATアグリオ -業界の変革者- byグロース銘柄発掘隊 宇佐アナリスト

この記事は、リンクスリサーチの株の学校を修了し、独立して活動しているアナリスト集団、グロース銘柄発掘隊がNPOイノベーターズフォーラムとともに週に1回配信する有料メルマガの過去記事をご紹介するものです。

理論株価の部分を全面的に削除した上で、グラフ分析を添えて掲載するものです。

メルマガをご覧になりたい方は、以下のURLから会員登録することでサンプルを受け取ることができます。

*リンクスリサーチは当活動から収益を得ることはありません。

有益な情報を提供することを目的としています。

毎週火曜日配信(祝日の場合は翌平日に配信)

購読料:1ヶ月10,800円(税込)

サンプルレポートお申込はこちら ⇒ https://goo.gl/K7fkcR

※当記事は2019年4月1週に執筆された、宇佐アナリストによる記事です(サンプルレポートから理論株価の部分を除いたもの)。

最後に本人が分析&グラフを添えています

会社概要

同社の歴史は、1921年に大塚製薬工業部が設立されたことにより始まった。その後、1950年に有機化学部門が独立して大塚化学が誕生し、2010年にはアグリビジネス事業がMBOにより分離独立し、OATアグリオが誕生した。同社は現在、農薬とバイオスティミュラントを販売する薬品メーカーである。バイオスティミュラントはその作用や効能の仕組みについて明らかになってない部分が多く、世界中のどこもその定義や分類付けにおいて模索中の段階であるが、植物に対する非生物的ストレスを制御することにより気候や土壌のコンディションに起因する植物のダメージを軽減し、健全な植物を提供する新しい技術のことである。今後市場拡大が見込まれている分野であり、各調査機関の予測ではバイオスティミュラントの世界市場は現在およそ3,000億円で2022年頃には4,500億円程度とおよそ1.5倍の成長が見込まれている。

販売先としては、海外で33ヶ国に向けて販売をしている。日本ではなく海外販売のみである理由としては、バイトスティミュラントが干ばつなど気候のわるい農地で効果を発揮するもののため、比較的気象環境に恵まれている日本は販売対象外となっているからである。今後販売を計画している国が9ヶ国あり、それ以外でもアフリカやオセアニア地域への展開も視野に含んでいる。

成長ドライバー

同社の成長を牽引するのは、同社の主力のバイオスティミュラント製品「ATONIK」の海外展開である。

◆バイオスティミュラント市場は現在拡大中

背景には、現在増加の一途を辿っており2050年には今の1.3倍と見込まれる世界人口に対して農作物耕地面積が限界に達するのではないかという世界的な危惧がある。従来の限られた農作物耕地面積での収穫量を増加させるには、防除と施肥灌水技術という2つの方法があった。そして、その2つに並ぶ世界的な食料問題を解決することに繋がる新たな方法がバイオスティミュラントなのである。

★従来の2つの方法、「防除」と「施肥灌水技術」

「防除」とは害虫防除などのことであり、農薬等を使って殺菌・除草・植物成長調整を行い収穫量を増やす方法だ。一方で、「施肥灌水技術」とは、言い換えると「水と肥料を使った養液を自動で供給する技術」のことであり、肥料を用いて収穫量を増やす方法だ。

★農薬の規制強化で農薬出荷量が減少

1800年代初頭〜中期に産業革命を契機とした世界人口爆発により食料供給が不安定となり、食料増産が逼迫課題となり、農作物の効率的な生産をということで、この頃より農薬と肥料の開発が世界で加速していった。その後も止まらない人口増加と研究促進を背景に農薬開発が進み、世界中で農薬の使用が当たり前になっていったが、1962年のレイチェルカーソン著「沈黙の春」により農薬の安全性に関する議論が勃発し、農薬淘汰の動きが高まっていった。1971年には農薬取締法が大改正され農薬規制が強化された。規制が強化されても農薬による害は続き、2013年にはミツバチが大量死、その原因が農薬であることが判明し、他にも農薬を原因として引き起こされる現象が明らかになっていきその度に規制が強化されるという流れができており、今では政府世論を巻き込んで農薬完全淘汰への向きが高まっている。そして、実際に国内の農薬出荷量は年々減少傾向にあり、農薬市場の成長が縮小に向かいつつある。

★農薬は何種類も入れるので競合しない

このような背景の中、農薬に変わるものとして注目を集めているのがバイオスティミュラントである。それでも、農薬は依然として使われ続けられるわけであるが農薬とバイオスティミュラントが競合するのかと言われれば単純にそうとは言えないのである。農薬というものは性質上、植物に抵抗力がついてしまうため、1つの作物に対する散布回数はだいたいが年間2回が限度である。そのため、作物生育には通常複数種類の農薬を組み合わせて使用することが一般的であり、1回の生育に対して使用する農薬は20数種類とも言われている。さらに、そもそもバイオスティミュラントは農薬や肥料の代替ではなく、完全に追加としての役割として捉えることができるため、散布するだけで作物の収穫率が10%~20%アップするので、通常散布する農薬と肥料に加えて費用が嵩もうとコストをかけるだけの価値はあると判断してくれる農家は必ず存在する。

◆M&Aで大規模買収を複数実施

農業の分野は世界的にみて改革期にあるといえる。ドローンによる農薬散布をはじめ、革新技術導入、ゲノム編集、全農解体(日本)など、ダイナミックに動いている分野である。そしてまた、農薬出荷量はここ数年横ばい、将来的には減少が見込まれる市場である。このような背景から、単に「農薬企業」としてだけでは生き残れないという思いから、同社は、M&Aを踏み台にした方向転換を図っている。

同社は2018年年間売上の半分程度に当たる95億円の大型買収を含め複数件のM&Aを実施した。2018年5月にはLIDA社CAPA社(いずれもスペイン)の株式取得契約を締結し、両者が持つ販売チャネルを取得、両者のバイオスティミュラント製品を取得した。また、同年11月には鮮度保持剤の分野で世界No.1のクリザール社(オランダ)を買収し、同社のブランド力とサプライチェーンを獲得。さらに、同年12月にはアジア市場への展開を進めるベルグアース社との資本提携を発表し、さらなるチャネル拡大の意欲を見せた。

買収価格の妥当性について

のれん償却費の観点から見た買収の妥当性を考える。同社は、のれん償却期間を10~15年と会社毎に設定しているとのことであるが、あいだを取って償却期間を13年とおいた場合、2019年度以降13年間にわたり年間8.16億円ののれん償却費が今後毎年必ず発生してくることになることから、年間約8億円以上の超過収益が発生すれば買収価格は妥当だったと結論付けられると考える。

これに対して、直近の財務資料によると、買収先それぞれの直近純利益は、LIDA:1.5億CAPA:3億クリザール:3億円であり、合計7.5億円となっている。また、買収先3社はいずれも過去3年間において毎年増収しており、2017年増収額は3社合わせて4.38億円である。このことから今後も一定の増収が見込まれると仮定すると、単体での毎期増収にプラスで、数字上だけの感覚的印象からだと、目標として無理なものではないもののように思う。

次に、買収の中身から検討してみる。スペイン社買収の目的はバイオスティミュラント開発の促進であるが、歴史上、「バイオスティミュラント」が開発された背景には偶然性が大きく関わっているものであることからみると、その相乗効果は未知数だ。しかし一方では、新規農法に対して補助金が支給されるようになるなど、従来の農法では立ちゆかない見通しから農業改革を推し進めようとする動きが官も含め社会的に高まってきている最近の動きは、この買収がいい結果を生んでいく後押しとなっていく可能性が高い。

一方、オランダのクリザール社買収は、クリザール社が世界50カ国にサプライチェーンを保有しているとのことで販路拡大を最大の目的として買収に臨んだものであり、これが目的通りに進んでいけば、飛躍的に市場が拡大していくことより大幅な増収効果をもたらす可能性がある。農業分野は複雑であり、この一つの分野の中だけでニッチを色々作れるという業種特有の特質から、市場販路の拡大はそれだけで大きなプラスになる。

以上より、のれん償却費用の観点からすると買収額はおおよそ妥当なものと考える。

業績予想

2025年度12月期までの業績予想を行なった。

売上については以下の前提の元、セグメント別の売上を予想した。

◇2014年農薬部門では増収を保ってはいるものの、全体市場が縮小傾向にあるため、近い将来その影響が同社にも波及してくるものと考える。様々なマイナス要素もあるが、現時点では1桁台の増収が続いていることより、2025年度の農薬分野の売上高予測を2017年と同額程度と予想。

◇肥料部門では、施肥灌水システムにおいては複数の競合が存在し、肥料においても競合の存在が無視できない一方で、植物工場が成長市場であることには変わらず、毎年少しずつの増収には期待できると予想。

◇バイオスティミュラント部門では、ATONIKに加えM&Aで新たな製品販売チャネル開拓を果たしたため、2022年までに1.5倍とされる市場の期待伸び率を超える勢いで伸びていくと予想。

その結果、2025年3月期の業績予想は以下の通りとなった。

(単位:百万円)

売上高:20,000

営業費用:16,600

営業利益:3,400

営業利益率:17%

理論株価

※メルマガ本文にて記載

山本さん一言

M&Aに積極的であり、その成否が株価の行方を左右しそうです。M&Aによるキャッシュアウトの水準が高いため、今、不確定要素が勝り、株価は低迷しています。一方で、過去の業績から推定される業績のリスクは低位です。経営陣に気合が入っているように見受けられます。中長期で業績拡大の期待が持てる企業ではないかと感じています。また、直近では株が低迷しており、中長期で見れば、株価水準は魅力的な位置ではないかとあくまで個人的な感想に過ぎませんが、そう感じました。

執筆者について

宇佐 聖(うさ ひじり)

大学卒業後、金融機関や会計事務所に勤務。周りに触発されて税理士資格勉強に手をつけるもどうしても税務に興味を持てないことに気付いて会計科目だけ取得して断念。その後、経営や会計を自由に研究できる株式投資の道へ。現在フリーで働きながら日々研究に勤しむ。

秘密結社 グロース銘柄発掘隊について

リンクスリサーチ開催の長期投資ゼミの卒業メンバーで構成された秘密結社。

リンクスリサーチの客員アナリストとして企業取材を行う証券アナリスト軍団。隊長の小月さんがみんなを束ねる。

現在10人以上の長期投資ゼミ卒業生が秘密結社入りした。恩師、瀧本哲史さんが若者たちに配った武器をゲリラ戦で使用する。

個人投資家による個人投資家のための個人投資家の日本株市場を目指している。山本がアドバイザーを務めているが、山本は死ぬときに、マーケットの海賊、pirates of the market と呼ばれて銃殺刑にされることを望んでいるらしい。

・・・・・・以下のグラフ及び分析は記事執筆者が担当しました・・・・・・

同社の旧主体、大塚グループが東証一部上場するタイミングで母体から飛び出した同社。

グループのメイン事業から外れる農薬部門を切り離される形で誕生した同社は、現状に甘んじていられない日本のアグリカルチャーの未来を切り開いていくことを運命つけられていたといえるかもしれない。

誕生から9年。同社は、従来の農薬メーカーとは趣の異なる道を果敢に歩んでいる。

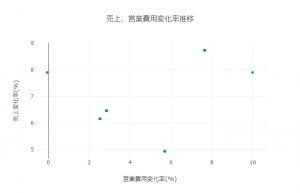

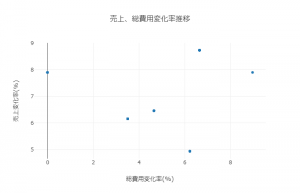

下は、年度毎の売上高変化率と、営業費用変化率(左)、総費用変化率(右)との組み合わせを表にしたもの。

費用の増減と売上高の増減は連動するというのが通常と思われるが、同社の場合は一定変動の様相が全くない。

同社は今ATONIKの販売登録国を年々拡げていっているところだが、農薬肥料登録に対する法律が国ごとに全く違っている場合もあり、それに応じてかかる費用額が変動する。さらに農薬価格も国毎に違うので売上額が変動する。また同社は海外とのM&Aや新規事業への試みにとても積極的に取り組んでもおり、ダイナミックに展開中。こうした現れが出ているのだろう。

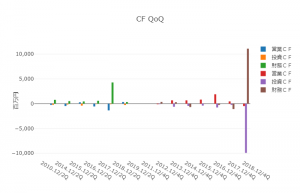

ROIC:

2018年12月期は社運を賭けて挑んだ年だったのだろう。

今年度以降にその成否があらわになってくるだろうが、2019年12月期2Q営業キャッシュフローがプラスに転じていることから、安定性を取り戻しつつあるようにもみえる。

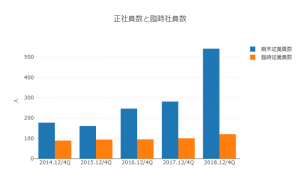

正社員数と臨時社員数:

2018年12月期は複数のM&Aをこなし、社員数が一気に増えた。

ただ、増えた社員数の殆どが日本人以外であり、費用面に影響する給与額が比例して増えているわけではないと考えられる。

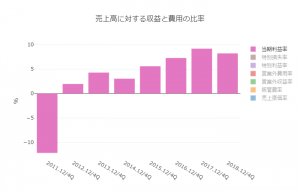

売上高に対する収益と費用の比率:

費用や売上、社員数の変動の激しさからすると、利益率の推移は意外に安定的にみえる。

2018年12月期は初期投資費用が嵩んだ投資の年だったと同社は説明している。