2651ローソン-正念場- by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2019年4月24日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

24時間の過酷な労働が社会問題となったコンビニ大手の一角、ローソンを取り上げます。配当利回りが4%を超えて、利益の変動のリスクも小さい優良株の一つです。

しかし、低い評価をせざるを得ませんでした。

-論点-

1) 24時間営業見直しで数十億円規模の減益になりかねません

2) ロイヤリティの見直しでさらに数十億円規模の減益になりかねません

3) 物流費や人件費の上昇による減益インパクトも数十億円規模になりそうです

4) これらの減益懸念をどう払拭していくのか、経営の手腕が問われます

24時間営業で疲弊するオーナー

セブンイレブンやローソンなどのコンビニ大手のビジネスは、

まさに、フランチャイズオーナーと本部との二人三脚で成り立っています。

オーナーは店舗の24時間のオペレーションを受け持ちます。

一方、本部は物流や物品を店舗に提供します。

基本的には、オーナーが開業資金を負担し、個人事業主として店を切り盛りします。

オーナー本社との粗利の取り分は、およそ4:6程度です。

ただし、オーナーは店の粗利の中から、アルバイトなどの人件費を支払う必要があります。

これまでwin-winの関係であったオーナーと本部ですが、昨今、様々な問題が出てきました。

問題その1) 個店レベルで深夜にアルバイトが集まらない

結果として、多くのオーナーが過労し疲弊してしまっています

問題その2) アルバイト料が高騰

アルバイト料が高騰すると、オーナー側の負担増加となります。

多くのオーナーの手取り収入が減少しています。

もちろん、オーナーは個人事業主であり、事業リスクを背負っています。

オーナーの中には、繁盛店をいくつも経営している方もいらっしゃいます。

ローソンもおよそ14000もの店舗がありますので、儲かっているところも多いのですが、多くは、ライバル店舗(セブン、ファミマ、スーパー、ドラッグストア)との競争の激化で売上が減ってしまっています。

もはや、健康的にも金銭的にも、24時間営業を続けるのはかなり厳しい情勢となりました。

長期の業績を振り返る

この15年の間に、例えば、ローソンで生じた財務上の変化は

以下の通りです。

1) 有形固定資産が700億円台から3500億円へ5倍に増加

2) 正社員は3500人が10000人へと3倍に増加

3) 自己資本は1.8倍に増加

4) 売上は2.6倍に増加

5) 営業利益は1.9倍に増加

6) 売掛金の回転日数は10日程度が30日程度へと悪化

7) 店舗数は8000店弱から15年で14000店となったのです。

ざっと見ると、15年前と比べて、投資効率はかなり悪化してしまったなという印象ですね。

有形固定資産の急増は、物流拠点の整備などに起因します。

PBブランドを拡充し、準製造業の側面(委託工場)も持つようになりました。

自社ブランドで粗利を向上。

店舗数が2倍になっていないのに、正社員が3倍になっていることは、垂直統合により物流やシステムや生産現場の指導などに従事する社員が増えた結果でしょう。

売上増への努力は続きます。

コンビニは多種多様なサービスを手がけてきました。

飲食からATMやコピー、宅配サービスや公共料金支払いなど、サービスを拡充していったのです。

その結果、中には利益率の低い、外注に丸投げのサービスもいくつか付与されることになりました。

その全てに対応すると、利益率は落ちます。一方で、現場への負荷は増えます。

今、店舗では、アルバイトといえども、店員がどれだけ多種雑多な業務をテキパキとこなさないと回らないことか。

比べる対象ではないのですが、まったりした役所や銀行の窓口と比べるとコンビニの店員さんのテキパキさは格段に上です。全然、違います。

売上第一主義の反省

いま、ローソンをはじめとするコンビニ経営は曲がり角ですね。

株価は経営者にすでに警告を発しています。

株価指標では15年前はPER40倍でしたが、現在は20倍台。

PSRは1.8倍が0.9倍へ低下しました。

短期的にも、コンビニの店長の苦境が報道されない日はないぐらいです。

昨年末から株価は下落基調で2割近くも下がっています。

コンビニオーナーの窮状は、

自店舗の近くにライバルが出店したり同じローソン店が出店するケースがあることです。ドミナント戦略をとるコンビニ各社は、物流効率が高まるように同じ地域に多数の出店を認める傾向があります。

その煽りを受けるオーナーも中にはいるのです。

本部は味方であると思っていたのにとオーナーの方々はがっかりしてします。

本部がライバル店を近所に出せば、

まるで日露戦争の旅順の攻略(古い!)のように、味方(オーナー)の背中めがけて味方(本部)からのドミナント砲が炸裂させるようなもの。

本部利益のために、オーナー利益が犠牲となる構図に見えるのはよくないですね。

そして、前述の通り、アルバイト時給の高騰と夜間勤務がオーナーの収益と健康が共に犠牲になりつつあります。

この事態に行政が動き出しました。

世耕経産相大臣がコンビニ8社のトップと今月に会談を実施。

人手不足やオーナーの満足度の低下について意見交換を行いました。

また、最大手のセブンイレブンは24時間営業の見直しを視野に入れて社長を交代しました。

24時間の見直しとその影響について

24時間営業をどの程度見直す必要があるかといえば、

私の意見では、全面的に夜間営業を見直すことで、オーナー側の収益はむしろ増加すると考えています。

理由は単純で、客が深夜帯にほとんど来ないからです。

一方で深夜のバイト代は高いからです。

余分な高い人件費が削減できるからです。

全体の少なくとも1-4割は、深夜営業を見直す方がオーナー収益が上がるのではないかと個人的に推定します。(特に地方店舗)

そうなれば、オーナーは手取りがかなり増加するでしょう。

(それ相応の工夫は必要となるでしょうが)

深夜営業をやめれば人手不足の問題もオーナーの働き過ぎの問題も一度に解決するのです。

深夜12時から6時までの6時間は一日の1/3ですが、売上に占める割合はごくわずかでしょう。

とはいえ、24時間営業の見直しによって本部の手取りは減ります。減るといっても数十億円に抑えられるのではないでしょうか。

さらに、オーナーと本部との取り分についてですが、現状、粗利の4割から7割を本部がとっているのですが、ほんの少し、そうですね、数%程度の見直しが必要になるはずです。そうしないとオーナーの成り手はいずれ、いなくなります。

例えば、ロイヤリティが1%減少すれば(オーナー側が1%余分にとれば)、

やはり数十億円の減益要因です。

オーナーとしては、せめて、このぐらいはやってもらいたいですね。

あとは、本部の抱える10000人の臨時社員の給料の上昇や物流コストの上昇が見込まれます。これも数十億円程度のコストアップになるでしょう。

ある程度の値上げや合理化で吸収できるとして、やはり、トータルでは、

150-250程度の減益要因となるでしょう。

ただ、ローソン株は、配当性向が高いので、減益では即、減配懸念が生じます。

こうした逆境の中で、本部は知恵を絞って、様々な施作を打ち出すでしょう。

例えば、無人店舗システムを導入していくことで、苦境を乗り切ることも可能かと思われます。

オーナーの方々へお礼と本部へのお願い

今や、国民の生活インフラとなったコンビニの現場が疲弊しています。

私も、深夜の営業停止はやむなし、便利さよりも、大切なものがある。

それはオーナーの命だと思うのです。

本部のロイヤリティの引き下げと現場の24時間営業の見直しの実施は、社会的な要請でもあります。そうしなければ、店舗運営に支障が出る店舗があるからです。

オーナーは本部やライバル店を恐れるあまり、24時間営業の自粛には後ろ向きかもしれません。自分からは止めたいとは言い出せない雰囲気があります。

しかし、勇気を持って夜間の損益を分析した上で、自粛の要望をしていただきたい。そうすれば、前述の単純な理由により、オーナー収益は、よくなる可能性が高いと思います。

オーナーの皆様においては、大変な中で、日頃の店舗を継続していただき、この場を借りてお礼を申し上げます。

私は、コンビニ経営に対して、敬意を持ち、感謝を忘れずに、お店の方々に接するよう、これから心がけたいと思います。

本部の社員も皆様におかれましても、現場店舗の大変な人手不足の中、連日のヘルプに入っていらっしゃって、大変、お疲れ様です。ご無理をしないでください。なんとかならない時は、オーナーに頑張ってもらうのはもう無理ですので、お店を閉めるしかないのです。

それでも、本当になんとかしようと思ったら本部の資本でなんとかすべきです。本部がしっかりと追加のコストをかければ全部解決する問題なのです。社員の過剰な労働で全てを解決しよとする必要はないのです。現場の実態に合わせて、適宜、営業を縮小すればよいと思います。

お盆やお正月を家族で祝えない人々の上に成り立つシステムは人道的ではないと個人的に思います。

夜間にしか買い物ができない方々へ。

大変かもしれませんが、便利さを当たり前と思わないで欲しいのです。

事前に準備をして、ほんの数時間前か、前日に、お店の開いている時間に、まとめて買い物を済ませて欲しいと思います。

昔は24時間営業などありませんでした。

それがいつの間にか当たり前になってしまったのです。

平日も週に一回ぐらいの休日はあっても、おかしくありません。

今は、週休3日の時代、働き方改革の時代なのです。

コンビニトップ経営者の皆様におかれましては、

これらの社会的要請を真摯に受け止めて、

株主の利益とオーナーの利益とがバランスよく両立するように努力していただきたいと思います。そして、それは可能かと思います。

私のようなアナリストが、減収要因やコストアップの一方的な要素を書き立てましたが、経営努力で緩和可能な課題かと存じます。

私たちも、オーナーへの感謝の意を示すために、ゴミはコンビニに捨てないで、持ち帰るなどのユーザー側でできることをしたいものです。

客だからといってなんでも許されるのではなくて、客として少しでもオーナーの負担を減らす努力も必要ではないでしょうか。

★★★★★ここからはusaが担当します★★★★★

今や、日本のコンビニ市場を占拠することとなった3社。

ローソン、セブン&アイホールディングス、ユニー・ファミリーマートホールディングス。

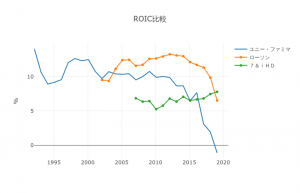

この3社について、まずはそれぞれのROICを比べるところから分析をはじめてみる。

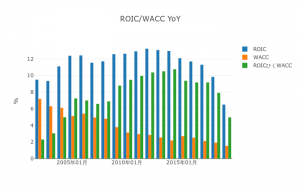

ROIC(3社比較)

3社の中でセブンはグラフの推移が平穏だが、ローソンとファミリーマ-トが2015年から揃って急下降している。

背景に何が起きているのだろうか。各社を単体で確認してみる。

まずはローソン。

同社のROICが高く推移していた2002~2014年は新浪前社長がトップを務めていた期間と重なる。一転、竹増現社長へ交代した直後から毎年下落を更新中の同社。

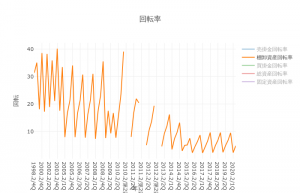

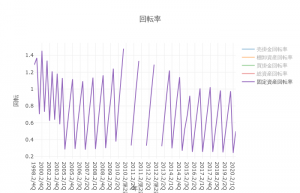

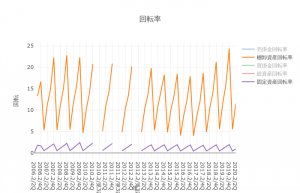

そのような同社のROICを分解してみると、中でも投下資本回転率の低下が目立つ。

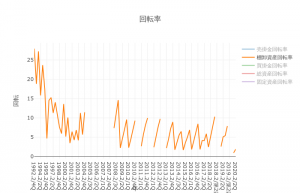

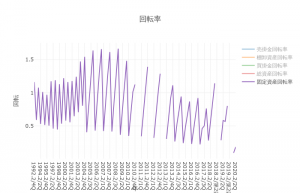

棚卸資産回転率

固定資産回転率

固定資産回転率と棚卸資産回転率のいずれもがはっきりと下がっており、資産効率の低下が顕著に伺える。

利益指標はどうだろうか。

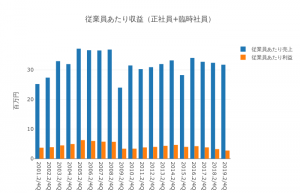

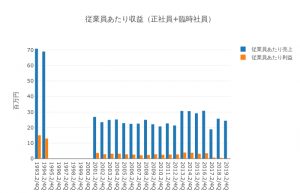

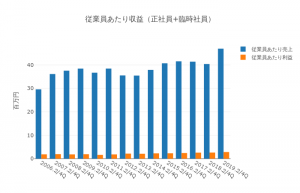

従業員あたり収益(ブルー:売上 オレンジ:利益) 営業利益

営業利益 従業員あたり利益額が年々減少しており、何らかの転換を迫られていることが明らか。

従業員あたり利益額が年々減少しており、何らかの転換を迫られていることが明らか。

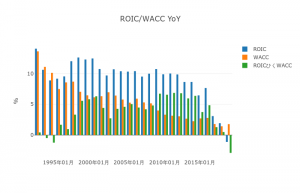

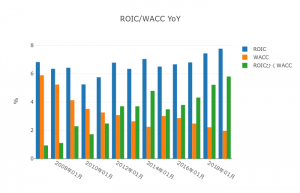

ROIC-WACC ROICがWACCをまだ上回ってはいるものの、その差は確実に狭まってきている。

ROICがWACCをまだ上回ってはいるものの、その差は確実に狭まってきている。

次はファミリーマート。

固定資産回転率

棚卸資産回転率

投下資本回転率は悪化の傾向を示しつつも乱高下しているといった様子。

従業員あたり収益(ブルー:売上 オレンジ:利益)

営業利益

利益指標は大幅にダウン。

ROIC-WACC

ROIC-WACCが、今年マイナスに反転してしまった。

最後にセブンイレブン。

固定資産回転率・棚卸資産回転率

ローソン、ファミリーマートと比べてむしろ上がっている。

従業員あたり収益(ブルー:売上 オレンジ:利益) ROIC-WACC

ROIC-WACC

ROIC、WACC共に上がっている。

深夜営業問題に端を発し取り沙汰されている同社だが、現段階において指標の上では3社の中で強い。

3社の指標からも伺えるように、今、帰路に立つコンビニ業界。

国内の店舗整理や海外への積極出店などに取り組む一方、IT化や、惣菜の高品質化へと全力で取り組んでいる。

これらの施策が一定の進捗を遂げたとき、各社が社会の中でどのような立ち位置にあるのか。

今や売上規模ではほぼ同列に並ぶ3社が、どういった構造関係を持ちまた役割を担うようになっていくのか。

目が離せない。

筆者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資判断者を務める。株の学校長期投資ゼミの講師。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴22年。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間400社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。

過去20年超の機関投資家としての運用戦績は年ベースで18勝4敗の勝率8割超。

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年10月4日現在、年初来では15%を上回る成績(TOPIXを8%程度上回る成績)を提供している。https://zai.diamond.jp/list/ztmail/kabuyamamoto

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

大学卒業後、金融機関や会計事務所へ勤務。

途中、税理士資格勉強に手をつけるもどうしても税務に興味を持てないことに気付いて会計科目だけ取得して断念。その後、経営や会計を自由に研究できる株式投資の道へ。現在フリーで働きながら日々研究に勤しむ。