9644 タナベコンサルティンググループ 半期フォロー by宇佐見聖果 ※アナリストレポート

PDFバージョンのダウンロードはこちら↓↓

9644_タナベコンサルティンググループ レポート_2024年4月19日

目次

■タナベコンサルティンググループについて

沿革

「チームコンサルティング」

「チームコンサルティング」を提供する5つの経営コンサルティング領域

コンサルタントの育成

子会社

■2024年3月期第3四半期時点での業績進捗と全体感

子会社買収後の本格的なシナジー創出はこれから

経営コンサルティング領域毎のポイント

利益率を左右し得る2つの要因

行政/公共向けの経営コンサルティングは順調に成長中

外資系コンサルティングファームは競合になり得るか

福利厚生は細やかな配慮を心がける

■各経営コンサルティング領域の進捗

ストラテジー&ドメイン

デジタル・DX

HR

ファイナンス・M&A

ブランド&PR

■KPIの確認

安定収益源となる定額かつ長期契約が積み上がる

1件あたり売上高は上昇

■長期業績の確認

広告宣伝費を積極的に投下

人的資本投資の成果が表れてくるのはこれから

■バリュエーション

タナベコンサルティンググループについて

沿革

1957年、同社は田辺昇一氏によって創業した。当時はまだ「コンサルティング」という言葉すら殆ど認知されていなかったが、1960年代後半以降になると海外コンサルティング企業が日本に上陸を開始する。これら外資系コンサルティング企業に対して同社は、全国に拠点を置く地域密着型であること、コンサルティング対象を経営者に設定してストラテジーから現場領域まで一気通貫の伴走型でサポートに携わる手法であることを特徴とする。2014年4月に現代表取締役社長の若松孝彦氏が代表に就任、その後およそ2年半の間に当時の東証JASDAQ から東証第二部へと市場変更、東証第一部銘柄指定へ。2017年4月に大阪と東京の2本社体制へ移行し、2019年からは積極的なM&Aを開始している。

「チームコンサルティング」

大企業から中堅企業(売上高3,000億円~50億円規模)向けの独自のコンサルティングメソッドを競争力の源泉として位置づける。顧客企業からコンサルティングの依頼を受けるとトップマネジメントにヒアリングを実施し、抽出されたテーマに合わせて3~15人のチームが組成される。コンサルインした後は、顧客課題の変化に応じて適宜チームが組成し直され、持続的にメソッドが提供されていく。

「チームコンサルティング」を提供する5つの経営コンサルティング領域

事業は5つの領域にカテゴライズされる(”その他”を除く)「チームコンサルティング」。いずれも、社会経済環境の変化に伴って移り変わる顧客企業の課題に対して同社がオンタイムで関与していく実践の場となる。「ストラテジー&ドメイン」、「デジタル・DX」、「HR」、「ファイナンス・M&A 」、「ブランド&PR」がその5つの領域となる。

コンサルタントの育成

採用は、特定の業界と職種に精通した実務経験者と新卒社員が対象で殆どがコンサルタント未経験者。全国主要都市10地域に展開する拠点でのIターン・Uターン採用も行う。入社後は、独自のプログラムで編成された企業内大学「TCGアカデミー」で同社のメソッドを学んだ後チームコンサルティングにアサインする。現場における実務を経験することで、各々が築いてきたキャリアにコンサルタントとしてのスキルをプラスしていく。2016年に 「TCGアカデミー」が開校されて以降、チーフコンサルタントへの育成スピードが従前の5年程から2~3年に短縮しており、人材の戦力化までの期間が短縮化している。

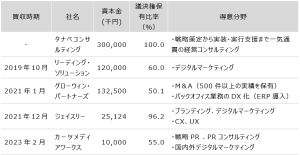

子会社

2019年からM&Aを開始し、現在までに4社を子会社化している。

■子会社一覧

出所:同社開示情報を基にリンクスリサーチ作成

※「従業員数」は2023年3月期有価証券報告書に基づいた数値

以上の内容は、下のレポートに詳細を記述:

9644タナベコンサルティンググループレポート(2023年9月8日)

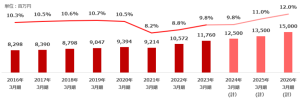

2024年3月期第3四半期時点での業績進捗と全体感

■売上高及び営業利益率(四半期)

出所:同社開示情報を基にリンクスリサーチ作成

※2024年3月期第4四半期については、第3四半期までの累計を会社の通期業績予想から差し引いて算出

2024年3月期第3四半期は年間計画に対し売上高が78.5%、営業利益が77.7%の進捗、業績予想の修正は行っていない。対前年同期比では売上高が+7.4%、営業利益が-8.6%。減益の主要因は人材採用増や昇給など人的資本投資の増額で、原価及び販管費に含まれる人的資本投資額が2024年3月期第3四半期累計で4,338百万円、前年同期に対して552百万円の増額であった。中期経営計画最終年度の2026年3月期まで人材の積極的採用を掲げており、800名の目標に対して2024年3月期第3四半期時点で599名を達成。2024年3月期の1年間でみると、採用人数74名の目標に対して第3四半期時点で33名を達成している。

経営コンサルティング領域別では、前年同期比で「ストラテジー&ドメイン」が+10.1%、「デジタル・DX」が+3.2%、「HR」が+6.5%、「ファイナンス・M&A」が+1.1%、「ブランド&PR」が+17.2%となった。なお、同社は経営コンサルティング領域の集計方法を、全国の事業所を経営コンサルティング領域別の組織に細分化したことに伴い2024年3月期第1四半期より変更している。

子会社買収後の本格的なシナジー創出はこれから

同社の事業運営で現在注目すべき点は、主要事業会社であるタナベコンサルティングと2019年から開始したM&Aによって獲得した各事業会社とのシナジーがいかに創出されていくかのところとなる。顧客への「チームコンサルティング」提供は、事業会社同士のノウハウを融合させていくスタイルを取る。このスタイルを採用することによって、M&Aをする毎に提供できるメソッドの範囲が増えてより包括的に顧客の事業をサポートできる体制へと変化し得る。2019年10月から2023年2月までに加わった4つの企業とは、新規顧客の獲得や既存顧客へのクロスセル・アップセルにもつながるなどシナジーが顕在化してきているとしており、今後はさらにグループシナジーを高めながら事業を拡大し、収益性を高める戦略であるとしている。

また、グループ事業会社が持つノウハウは現在、広告宣伝の領域でも発揮されている。3年前から、新規契約を受注するための施策の一環として、経営コンサルティング領域毎に専門サイトを設けて運営を開始しており、既に初期にスタートさせたHR事業のサイトからは数千万円規模の案件を複数リード獲得として受注している。各サイトはいずれも、2019年10月に買収したリーディング・ソリューションが一端を担い作成を手掛けている。

経営コンサルティング領域毎のポイント

展開する5つの経営コンサルティング領域の内、現在最も売上高の伸長率が高いのが、ストラテジー&ドメイン、デジタル・DX、HRの3つとなる。中でもストラテジー&ドメインに属する「中期経営計画の策定」、HR領域に属する「人事制度策定」の2つは扱うテーマ数に対して特にニーズが高まっている。

ファイナンス・M&A領域については、クロスボーダー案件を含むM&Aの実績を持つグローウィン・パートナーズを仲間に組み入れ、M&A前の戦略立案からM&A後のPMIまで一気通貫でサポートできる体制を整えている。

ブランド&PR領域については、収益の伸長に寄与している内の大半は今期第1四半期から業績に加わったカーツメディアワークスの貢献分となり、タナベコンサルティング単体では横這いで推移。従来、同領域はプロモーション等の案件でグッズの作成等を請け負うことが多く原価率が高くなる傾向にあった。カーツメディアワークスが一緒になった現在、高い利益率を確保できるPR戦略コンサルティングなどのテーマで顧客を呼び込むべく、リード獲得を狙ってブランド&PR領域の専門サイトを2023年6月より公開した。

今年度第3四半期までの間に最も新規契約が多かったのはストラテジー&ドメイン領域であった。

利益率を左右し得る2つの要因

対前年同期比で増収減益となった2024年3月期第3四半期であったが、同第2四半期に続き、減益の主要因は人材の積極採用と昇給を中心とした人的資本投資の増加であった。同社は中期経営計画最終年度の2026年3月期へ向けて採用人数の増加を掲げており、かつ、年間6%程の昇給を少なくとも今後数年は継続させていく方針としている。すなわち人的資本投資額は増加し、利益は圧迫される見込みとなる。一方、M&Aの効果として提供メソッドが拡充しコンサルティング体制が充実していくに伴い、顧客単価の上昇が期待できる点では、長期目線で利益率の上昇が期待できる。

行政/公共向けの経営コンサルティングは順調に成長中

2023年3月期から、行政/公共向けとなる経営コンサルティングの取り組みを強化している。全体の売上高に対する貢献度はまだ僅かであるが、その内容は、調査や地域活性化のためのPR、動向調査、女性活躍のための委員会立ち上げ、地方DX人材の育成など多岐に渡っており、契約数は順調に伸びている。

外資系コンサルティングファームは競合になり得るか

同社は企業規模の大きい顧客との契約割合の増加、そして、コンサルタントの給与水準の向上を目標として掲げているが、この2つの側面から捉えると、エンタープライズ向けに高単価のコンサルタントで支援していくスタイルの外資系コンサルティングファームに形態が近づいてきている。しかしながら、全国に拠点を持ち、地域密着で顧客課題に向き合う事業モデルや、コンサルタント経験者ではなく、業界に精通した実務経験者を専門性の高いコンサルタントに育成するスタイルは同社独自のノウハウである。よって、同社とコンサルティングファームとは競合しないものと考える。

福利厚生は細やかな配慮を心がける

社員の働くモチベーションに大きく寄与する福利厚生についても言及する。同社は、細かい配慮を行き届かせる環境づくりに力点を置いている。例を挙げると、オフィスワーク、テレワーク、シフトワークなど複数の働き方を選択できるハイブリッドワークを実現させるためのデジタル投資、ライフイベントに合わせた働き方を選択できるジョブ型人事制度の導入、その他細かい気遣いが伺える各種制度を充実させてきている。なお、人材の定着率は89%(※3年平均)となる。

各経営コンサルティング領域の進捗

ストラテジー&ドメイン

現在、同領域の中で最も多いニーズが、「長期ビジョン・中期経営計画(ビジネスモデル)の策定・推進」となる。変化が激しい今の時代には1回作ったものを途中で見直す需要も一定数あり、事業戦略のサポートも含めるとこのような案件が同領域の収益の内8割程度を占めている。中期経営計画策定の重要性を同社が意図的に広めることで、10年程前よりニーズを拡張させてきたという背景もあるが、今後も同テーマの需要は高水準で続いていくと同社はみている。収益の内残り2割は「グローバル戦略の策定・推進」や「ESG・サステナビリティ対応」等のテーマであり、こちらも受注が好調に推移しているとのこと。

デジタル・DX

「デジタルマーケティング」、「マネジメントDX(ERP導入・IT化構想・業務改善等」のテーマが需要高く、現在、この2つで同領域の売上高の約50%を占めている。特に、リーディング・ソリューションが主体となって担当する「デジタルマーケティング」は売上高が毎年10%程度の伸長率。「マネジメントDX」では、グローウィン・パートナーズと連携して行うERP導入支援の他、リコージャパンや日本オラクルなど他社との連携支援も広がっている。連携相手はいずれも出口のDX実装力を持つ企業で、同社が上流工程に属するDX構想構築を担うことで、DXの構想から導入まで一貫したサービスを顧客企業に対して提供できる。他企業とのこうした連携は現在引き合いが多いとのことで、今後も増加が予想される。他には、2023年3月期から新規で提供を開始した「DXビジョン」の契約数が伸長している。

HR

現在、非常にニーズが高いのが「組織・人事戦略の策定(人事PMI)」と「人事制度構築」であり、同領域の収益の内約8割をこの2つの案件が占める。人事に関連したコンサルティングは以前から全体の中でも1位、2位を争う人気であったが、今期は従来に比してさらに件数が増している。中期経営計画を策定していく過程で組織・人事戦略も一緒に見直すケースが増えているためで、2023年3月期から有価証券報告書の提出義務がある企業に対して人的資本の情報開示が義務付けられたことが影響している。

ファイナンス・M&A

近年は、事業承継を目的としたM&Aや成長戦略を目的としたM&Aのニーズが増加、それに付随してM&Aの前後にある戦略構築やPMI(経営統合)に対するサポートのニーズも高まってきている。また、M&A経験が浅い企業でも海外を視野に入れて動く傾向も増加している。さらには、ホールディングス化・グループ経営体制の構築ニーズも増加している。こうした中、タナベコンサルティングとグローウィン・パートナーズの連携により事業承継ニーズに対応した「MIRAI承継」の提供を2023年10月に開始した。「MIRAI承継」は、資本の承継をはじめ事業・組織・人材・経営システムなどの経営全体をデザインし、事業承継のあらゆるステージに対してソリューションを提供していくことで、増大するM&Aに関連する需要を取り込む構想となっている。従来から提供を行っていたファイナンシャルアドバイザリー業務に加えて今後はM&A仲介業務にも本格的に参入する方針も打ち出している。

ブランド&PR

BtoC企業向けにキャンペーン等の支援を行う「コンテンツマーケティング」や、リアル(展示会やイベント)×デジタル(SNS等)でのコミュニケーションのニーズが増加傾向にある。この2分野は、小規模なものから1億円以上の大型案件まで様々なものを毎年コンスタントに受注しているが、同社がプロモーションツールの手配を担うことから全事業領域の中で最も原価がかかる領域でもある。これに対して今後は、ブランド戦略の立案から商品・サービスのプロモーションまで一気通貫で支援できる体制を強化するとしている。併せて、国内外PRを得意領域とするカーツメディアワークスとの連携により「戦略PR」を国内外で推進する考えも打ち出し、リードの獲得を目的として「ブランディング・戦略PR情報」の専門サイトを立ち上げた。

■ブランディング・戦略PR情報サイト

出所:同社「ブランディング・戦略PR情報サイト」

KPIの確認

安定収益源となる定額かつ長期契約が積み上がる

同社が重視している指標の1つ目は、毎月定額かつ半年以上継続している契約の売上高を現す「ベース売上高」。これを、安定収益源として業績の基盤となるモデルとしている。「ベース売上高」は2024年3月期第3四半期に過去最高を更新し、順調に増加している。

出所:同社開示情報を基にリンクスリサーチ作成

※分かりにくいとの指摘を受けたことに伴い、今期第1四半期まで開示していた「安定収益・成長モデル(LTVモデル)」を、第2四半期からは「ベース売上高」に代えている。そのため、第1四半期及び第4四半期の数値はまだ開示されていない。

※2021年3月期2Q実績より、リーディング・ソリューションの実績を連結

※2022年3月期2Q実績より、グローウィン・パートナーズの実績を連結

※2023年3月期2Q実績より、ジェイスリーの実績を連結

※2024年3月期2Q実績より、カーツメディアワークスの実績を連結

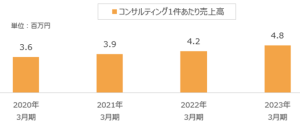

1件あたり売上高は上昇

同社が重視している指標の2つ目は、1件あたり売上高の上昇。同社が提供するサービスの単価水準は2つの側面に左右される。ひとつが、1社に対して提供するコンサルティング件数。これは、同社自身がM&A等によりカバー領域を拡充させてきていることに伴い1社に対してより複合的なコンサルティングを提供できるようになることで実現していく。もうひとつが、顧客企業の規模。契約単価はコンサルタントの投入数を基準にして決定するが、大規模であるほど担当するコンサルタントは多く割り当てられる。さらに、規模が大きければ1つのテーマに様々な要素が含まれてくるため複合的な支援へも広がりやすい。企業規模の差によって売上高は開きがある場合もある。また最近は、新規リードを取るためのセミナーやサイトから上場会社の顧客の流入が増えてきており1件あたり売上高が上昇している。

出所:同社開示情報を基にリンクスリサーチ作成

長期業績の確認

■売上高及び営業利益率(通期)

出所:同社開示情報を基にリンクスリサーチ作成

人的資本投資やデジタル投資等により営業利益率は一時的に下がっているものの、中計期間で売上の成長とともに利益の改善を進める。

広告宣伝費を積極的に投下

現在、新規顧客の獲得へ向けて広告宣伝費への投下を増加させている。用途は集客のための無料ウェビナー開催およびサイト運営が主となる。ウェビナーの内容は、コンサルティングの現場で得る顧客からの要望を参考に捉えたニーズ、または同社が独自に考えたテーマを基にプログラムを作成している。同社が保有する契約の内約3割が新規のものとなるが、この殆どがサイトまたはウェビナーを通じて獲得した顧客からの受注であり、広告投下増額の効果が確認されている。

出所:同社開示情報を基にリンクスリサーチ作成

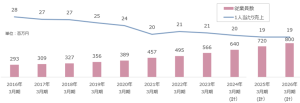

人的資本投資の成果が表れてくるのはこれから

2026年3月期を最終年度とする中期経営計画においてコンサルタントを含む従業員の採用強化を掲げている。積極的な増員に伴い育成中社員の割合が増加しているため、従業員1人あたり売上高はやや低下の傾向にあるものの、2~3年スパンの目線で捉えた場合には同取り組みが収益拡大に貢献していくものとみられる。また、コンサルタントのみならず、M&A等に専属に従事する人材、コンサルタントアシスタントの採用も増やしており効率的な業務の運営を目指している。

出所:同社開示情報を基にリンクスリサーチ作成

バリュエーション

時価総額 169億円

株価 967円(2024年4月19日終値)

会社予想EPS 45.54円

会社予想PER 21.59倍

実績PBR 1.53倍

配当利回り 4.48%

以上