4258 網屋 サブスクモデルへ転換して成長加速 セキュリティ総合プロバイダへ

4258 網屋 レポート

9月1日の東京勉強会に登壇していただきます。

まだ申し込み受付中。

https://tokyo-study20240901.peatix.com/

ポイント

・ログ監視で17年連続の国内シェアトップ

・ログを収集→変換・整理→集計・分析→表示

・サブスクモデルへの転換で成長加速

・リニューアルで準大手・中堅企業に拡大

・リモートでネットワーク設定運用

・セキュリティ総合プロバイダへ

<会社概要>

ビジョン

”SECURE THE SUCCESS.”

”自動化で、誰もが安全を享受できる社会へ”

ステートメント

高水準のセキュリティを、

すべての人が得られる社会に。

あらゆる情報が自由にサイバー空間を飛び交い、誰にも平等にそのメリットとリスクが訪れる今。

セキュリティに求められるのは、

その安全をすべての人が享受できる社会の実現。

SECURE THE SUCCESS.

私たちのセキュリティが何よりも守るべきものは、

安全・安心の先にある、すべての人の成功です。

https://www.amiya.co.jp/corporate/vision/

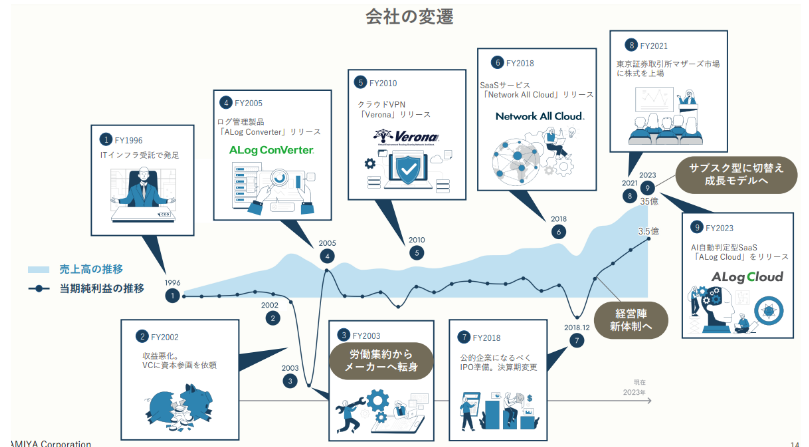

〇沿革

1996年12月 企業のLAN/WANネットワークの設計・構築事業を行う「網屋」を設立

社名の網屋は祖業であるネットワーク設計・構築事業から由来する。

2005年9月 サーバアクセスログ製品「ALog ConVerter」を開発・販売開始。

データセキュリティ事業を開始した。

2010年11月 クラウドVPNサービス「Verona」を販売開始。

ネットワークセキュリティ事業を開始した。

2021年12月 東京証券取引所マザーズ市場に上場

・労働集約ビジネスからメーカーへ転身

システムのインフラ部分であるネットワークの設計・構築を行っていたが、労働集約型で収益性が悪く、将来見通しも厳しい状況にあった。債務超過に陥ったがVC(ベンチャーキャピタル)に出資してもらい債務超過を解消。2005年に労働集約型のビジネスからメーカーに転換すべく、ログ管理製品である「ALog ConVerter」をリリースした。2004年、2005年は個人情報漏洩問題が急拡大した時期であり、かつ2005年10月に情報セキュリティマネジメントシステム(ISMS)に関する国際規格(ISO/IEC 27001)が発行された時期。企業におけるセキュリティの意識を高めるきっかけとなり事業拡大を後押しした。

*会社資料より転載

<事業概要>

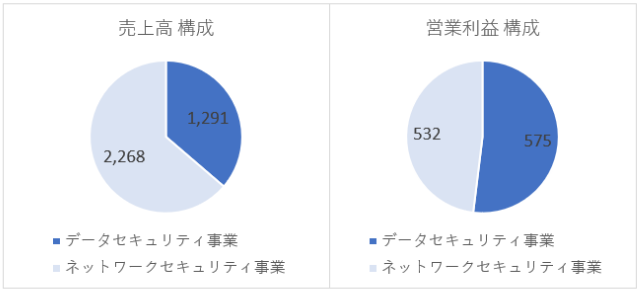

ネットワークセキュリティ事業とデータセキュリティ事業に分かれる。

*開示資料よりリンクスリサーチ作成

〇データセキュリティ事業

・ログを収集→変換・整理→集計・分析→表示

ログ管理プラットフォームの「ALog」を提供。ログとはシステムを構成する機器やアプリケーションなどが稼働状況を出力するメッセージの事。

ログを集めて、わかりやすく変換し成型して、時系列で何が起こったかを可視化する。システムを構成する機器やアプリケーションが出す膨大なログを整形して、誰がどのシステムのどのファイルにアクセスしたかを表示する。最近ではサイバーセキュリティ、内部不正、勤怠管理(PCアクセス)なども対象としている。

特徴はすべてのファイルをサーバーから取れること。現在はクラウドで提供しているが、2024年春には企業のサーバーに導入するオンプレ版も提供する。オンプレ版をサブスクで提供する予定。

事業開始当初は国内においてログ監視のためのアプリケーションは海外製品が導入されていたが、高額でかつ多くの顧客のニーズに応えきれていなかった。顧客のニーズを聞き、対応したアプリケーションを作ろうと考えた。初期は自社でエンジニアを数人確保して顧客のフィードバックを受けながら改良を進めて完成させた。特に課題だったのはログメッセージの違い。機器の種類の違い、OSの違い、バージョンの違いによって出力するログが異なること。多様なログを取り込みメッセージ化するパターンの蓄積により有意性を確立し、17年連続でシェアナンバーワンとなった。

富士通やデル・テクノロジーズなどのサーバーに付帯するセキュリティソフトウエアのため、大半が代理店経由での販売である。

*会社資料より転載

・事前感知も

ログの表示はもちろん、AIを搭載して、利用者が普段と違う行動をしていることを事前感知もできる。

例えば、技術ファイルばかり見ていた人が営業系の情報を見ているなどの内部不正や、ランサムウエアによる外部攻撃を判定する機能もある。

*会社資料より転載

*会社資料より転載

〇競合

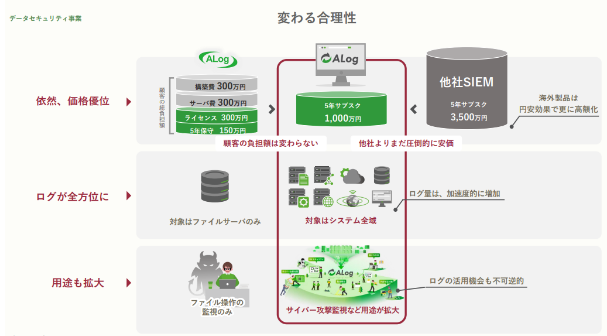

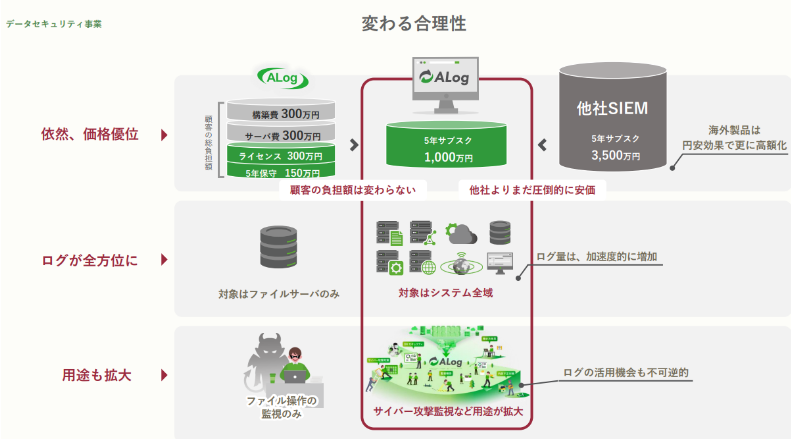

競合はフランスのsplunk(スプランク)社。シェアナンバーワンの企業でシスコシステムズが4兆円で買収した。splunk社のプロダクトに比べると、機能面の使いやすさに加えて、価格で優位性がある。ALogが5年総額1000万円に対して3500万円程度と3倍以上の価格差。さらに円安もあり、価格差の優位性が拡大しており、中堅以上の企業で採用が増えている。

*会社資料より転載

*会社資料より転載

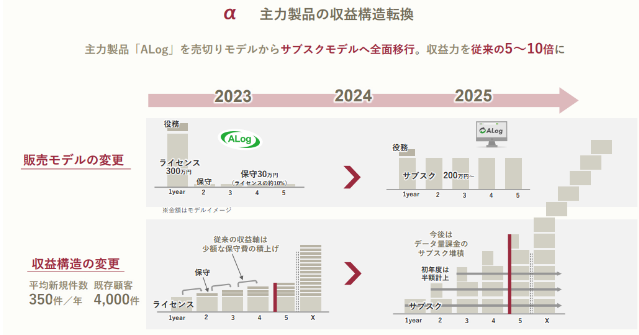

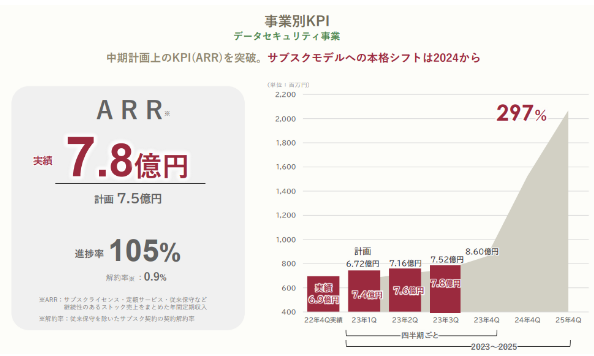

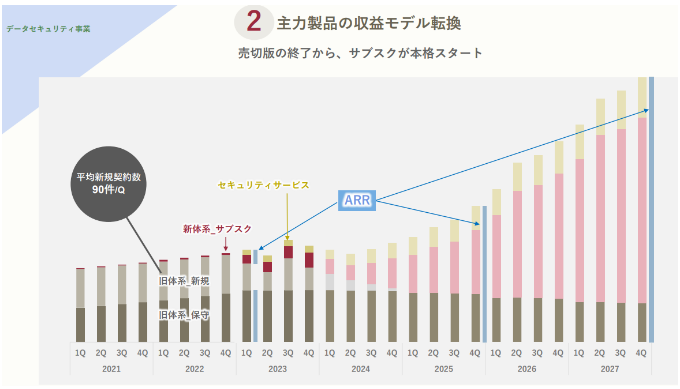

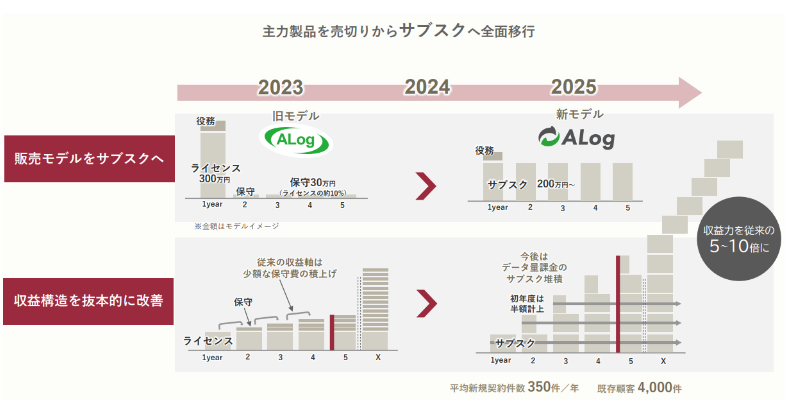

〇サブスクへの変更で収益モデルが変化

これまでは製品のライセンスを販売し、翌年以降は毎年10%程度の保守料を売上計上していた。

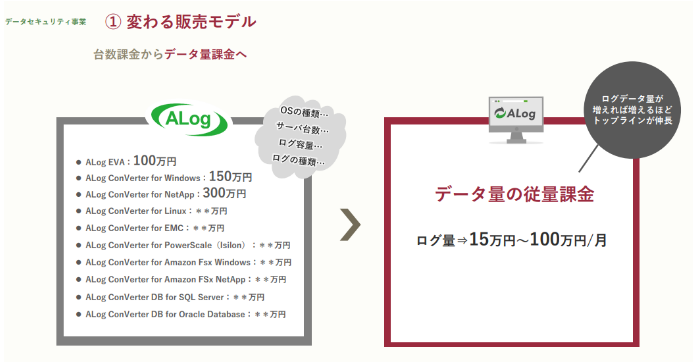

300万円でライセンスを買っていただくと、翌期以降は30万円のみ。新バージョンが出ても、保守契約をしていれば無償で新バージョンを提供していた。ログ監視の対象が拡大し、監視対象とするログの量も増加することでログ監視の重要性が高まることを鑑み、クラウド&サブスクモデルに料金体系を変更することに。

・料金体系の変更

サブスクモデルは年間定額で継続契約が必要となり、データ量に対して課金をする。2024年春にはオンプレ版の新バージョンもリリース予定でクラウド版とともにサブスクで提供される。データ量の増加、サービスオプションの追加等によりARRの成長が期待できる。

*会社資料より転載

*会社資料より転載

*会社資料より転載

・顧客の構成

ライセンスが300万円から400万円がボリュームラインで、中堅くらいまでで7割が300万円から400万円以上で複数のライセンス導入、大手では1000万円以上ということろもある。

・サービス内容の変更

これまでは製品だけだったがサービスも付帯する。使いこなせない企業に対して追加契約に寄り専門の担当者がクラウド上のログを分析して報告するサービスを提供する。これまでは同様のサービスを受ける場合、大手SIerの専門の技術者に常駐してもらうため、費用は多額になっていた。同社サービスは月々20万円で提供する。一人で10社、20社担当できるため、低価格で提供できる。

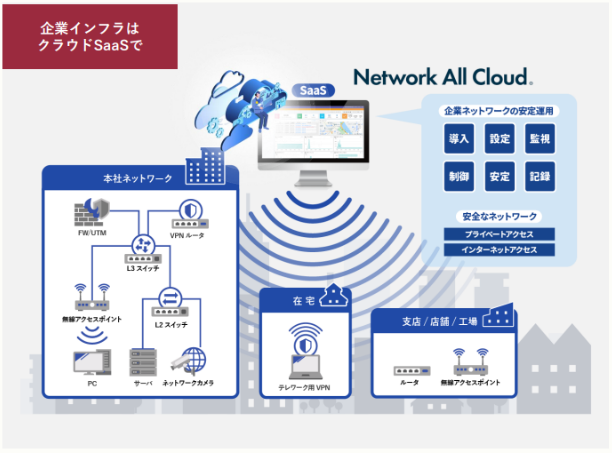

<ネットワークセキュリティ事業>

エンジニアを現地に派遣せずにクラウドセンターからネットワーク機器の設定から運用まで一括管理できるSaas型ネットワーククラウドサービス「Network All Cloud」を提供する。顧客はWeb画面から状態を確認するだけでネットワーク運用できる。創業期から培ったネットワーク技術を活かして開発したサービスである。

従来のネットワーク環境の構築はネットワークエンジニアが現地に赴き、設計から設置、調整までを担う労働集約のビジネスであった。同サービスは機器を顧客に送って繋ぐだけで設定が終わる。クラウドにセキュリティ設定でーたが入っており、個別のニーズに合わせたオーダーメイドの企業LAN/WANネットワークを提供する。

飲食店やドラックストアなど小売りから複数の拠点がある医療機関など業種を問わず幅広く採用されている。最近はオフィスのWi-Fi化も多くなっており、配線が天井に設置されてメンテナンスができない不便をwifi設定してクラウドで全部見れる利便性が受け入れられている。直接販売が6割程度、のこりは大手ベンダーがOEM販売する。

*会社資料より転載

事例:熊谷組の建築現場

建築現場で接続して電源を入れるとすぐに利用可能になる。

利用終了後は宅急便で送り返して利用終了。利用開始から終了までエンジニアの派遣が不要。

*会社資料より転載

<業績動向>

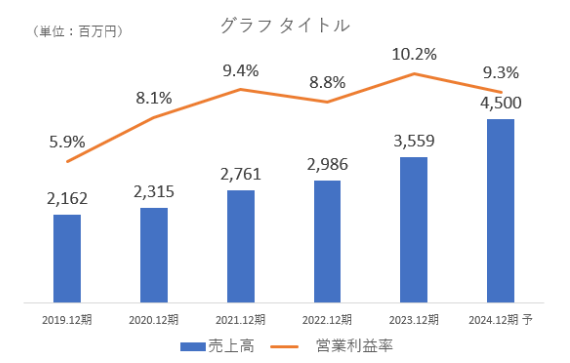

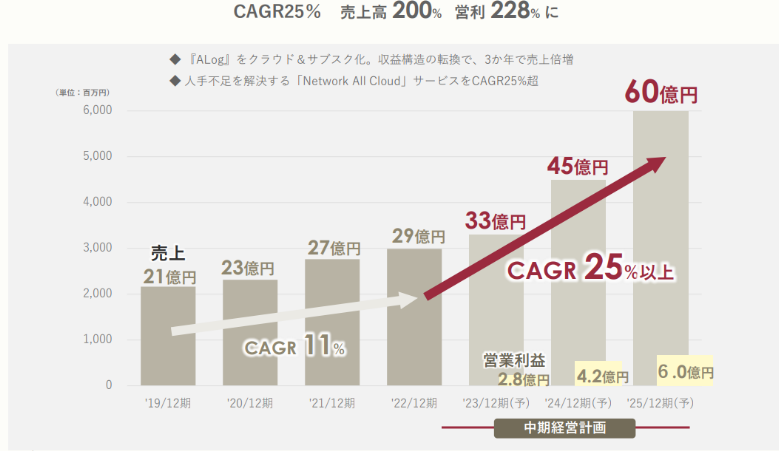

2023年12月期は売上高3,559百万円(前期比+19.2%)、営業利益363百万円(同+37.9%)と増収増益を達成。売上高、営業利益ともに上方修正した通期見通しを超過達成した。

ネットワークセキュリティ事業で販売価格改定効果が想定以上になったことが主要因。

*開示資料よりリンクスリサーチ作成

データセキュリティ事業は売上高1,291百万円(前期比+16%)、営業利益575百万円(同‐2%)。主力のログ分析プラットフォーム「ALog」が順調に進捗し増収に寄与したが、新事業(セキュリティ運用サービス)の契約増による要員採用で粗利が低下し、減益となった。

ネットワークセキュリティ事業は売上高2,268百万円(前期比+21%)、営業利益532百万円(同+44%)、「Network All Cloud」サービスが好調。円安による機器の仕入価格の上昇に対して価格転嫁を実施した効果で粗利が増加し、増益に寄与した。

<業績見通し>

2024年12月期は売上高4,500百万円(前期比+26.4%)、営業利益419百万円(同+15.4%)と増収増益の予想。一方で経常利益は399百万円(同-6.1%)、当期純利益279百万円(同-14.2%)は減益予想。前期にあった為替差益、保険解約返戻金等がなくなることが要因。

事業別では、データセキュリティ事業は1,700百万円(同+31.7%)、ネットワークセキュリティ事業(同+23.5%)と両事業とも好調に推移する見通し。

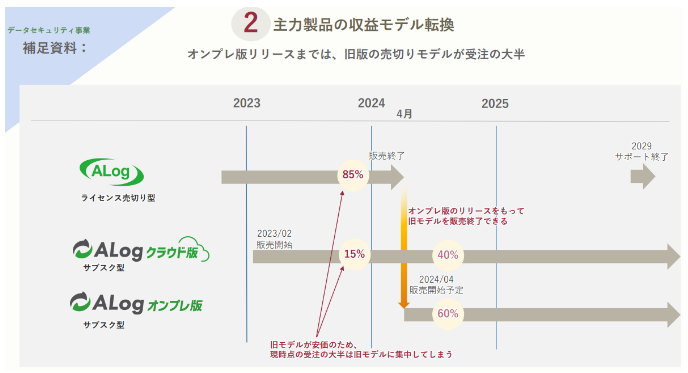

・データセキュリティ事業

オンプレ版のリリースに併せて旧モデルであるライセンス売り切り型の販売を終了する。

新規契約はクラウド版とオンプレ版のすべてがサブスク型になる。販売済みのライセンス売り切り型は5年後の2029年にサポートを終了する。

サブスク型への切り替え時に駆け込み需要が発生する可能性があり、業績の変動要因として注意したい。

*会社資料より転載

*会社資料より転載

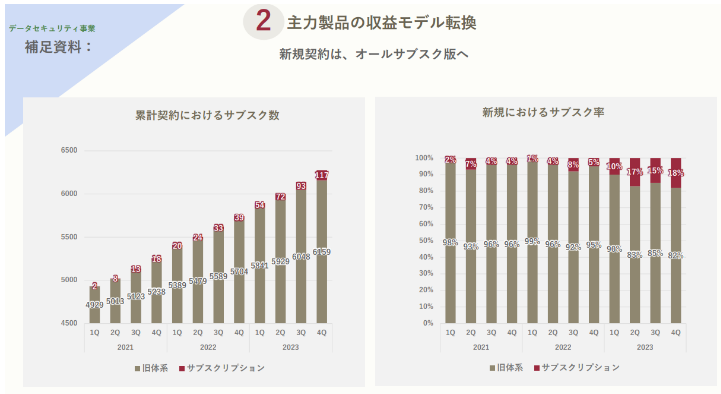

*新規におけるサブスク比率は徐々に増加傾向

*会社資料より転載

<成長戦略>

中期経営計画では2025年12月期に売上高60億円、営業利益6億円の計画。

注目ポイントは次の4点であると考える。

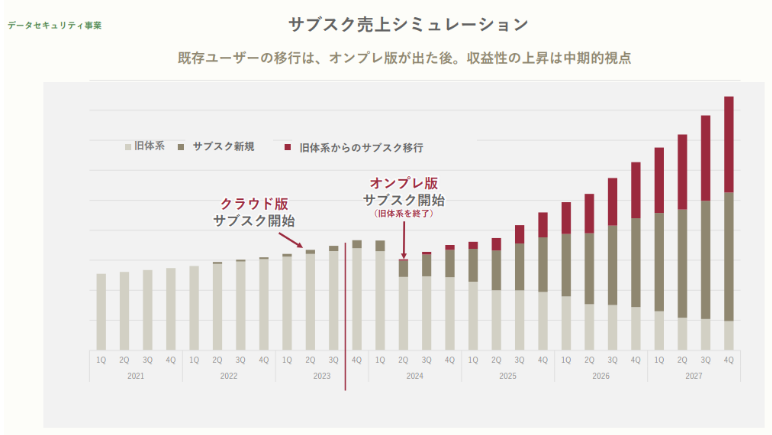

・サブスク移行の進捗

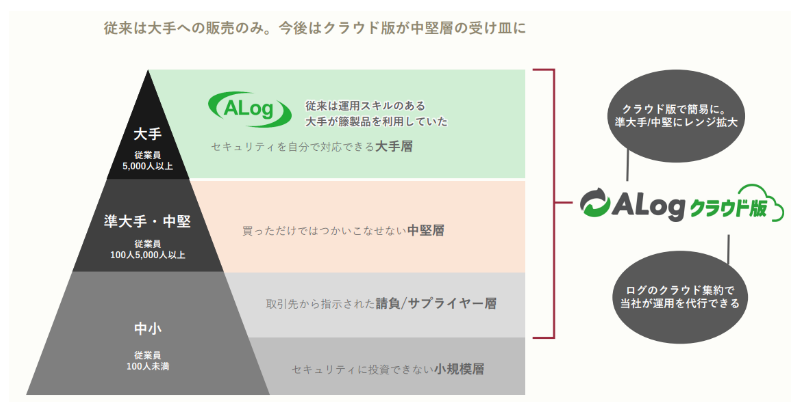

・SIEM製品としてリニューアルして準大手・中堅への拡大

・データ量の拡大によるサブスク売り上げの拡大

・総合サイバーセキュリティプロバイダになるために買収・提携

・サブスク移行の進捗

2029年のサポート終了までにライセンス版からサブスクへの移行が進むが、当初の移行スピードは読みにくい。日本の企業は新しい製品の利用に慎重になる傾向にある。他社の利用状況をみながら安定してきたら切り替えが進む可能性があり、1年目の移行は保守的な見方をしたい。

*会社資料より転載

*会社資料より転載

*会社資料より転載

・SIEM製品としてリニューアルしたALogをリリースし準大手・中堅への拡大

従来は大手への販売のみであったが、従来アクセスログ管理が目的となっていたALogをSIEM(シーム)製品としてリニューアルした。SIEMとは、Security Information and Event Management(セキュリティ情報とイベント管理)の略称。ネットワーク、セキュリティ機器のログデータ内のアクティビティを収集し、リアルタイムで脅威となりうる挙動を自動で検出、可視化して、通知するセキュリティ管理システムのこと。SIEMを使用することで、幅広いソースからデータを収集、解析、分析を行い、脅威となりうるものに先手を打つことができ、高度なセキュリティ運用が可能になる。

誰もが活用できるカンタンSIEMとして、導入しても使いこなせなかった企業にセキュリティ運用サービスを提供し、準大手・中堅企業に顧客層を拡大する。

*プレスリリース(2024.04.02)

「ALog」完全リニューアル 誰もが活用できるカンタンSIEMへ

統合的なログ管理・監視で実現する積極的なサイバー攻撃検知ニーズの⾼まりを受けて

https://www.amiya.co.jp/news/12968/

*会社資料より転載

・データ量の拡大によるサブスク売り上げの拡大

ファイルサーバーのみを対象としたログ管理からシステム全域に対象を広げる。

データ量が増えることでサブスク売り上げの拡大に寄与する。

*会社資料より転載

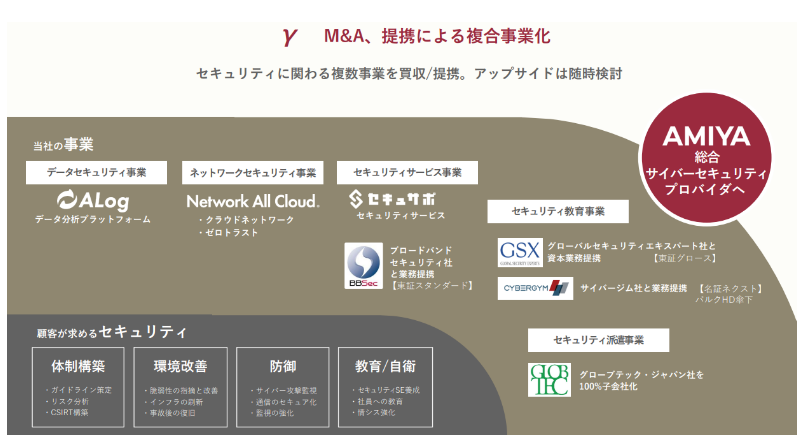

・総合サイバーセキュリティプロバイダになるために買収・提携

2023年12月期は下記のような買収・提携を実施してきた。今後も総合サイバーセキュリティプロバイダとして地位を確立するために継続的に買収・提携を検討・実施する。

2023年6月 ブロードバンドセキュリティ社と業務提携

2023年1月 サイバージムジャパン社と業務提携

2023年8月 グローブテック・ジャパン社を100%子会社化

2023年9月 グローバルセキュリティエキスパート社と資本業務提携

<バリュエーション>

時価総額 80億円

株価 1,884円

会社予想EPS 68.83円

会社予想PER 27.4倍

無配

*参考資料

FY2023-25 中期経営計画 事業計画及び成長可能性に関する事項 2024年3月28日

2023年12月期 第3四半期 決算説明資料

https://ssl4.eir-parts.net/doc/4258/ir_material_for_fiscal_ym/145012/00.pdf

2023年12月期 決算説明会資料

https://ssl4.eir-parts.net/doc/4258/ir_material_for_fiscal_ym/150619/00.pdf