◆かぶざんまい!! 7皿目『GC注記を甘く見るな!監査は決して馬鹿じゃない!』 by相川伸夫

◆執筆理念

・極力難しい言葉を使わない(使う時は注釈する)ように意識し、伝える、伝わることを重視!

・堅苦しい感じとかを全く抜きにして、ぶっちゃけトークで書く!

・資産が増える、心が豊かになる等の読み手に価値がある文章を書く!

このような理念のもとにアツい想いを書かせて頂きたく思います(^^)/

7皿目『GC注記を甘く見るな!監査は決して馬鹿じゃない!』

【GC注記】という単語を聞いたことがありますか?

自動車の運転免許を取るときには必ず道路交通法を守れるように最低限の知識を学び、学科試験と実技試験に合格した人しか免許は手に入りません。

なので自動車免許を持つ人は道路標識の意味が分かります。一旦停止や一方通行を無視すると大きな事故になるかもしれないことも知っていますし、赤信号では止まらないと危険だという事を知っています

しかし、株式投資を始めるときには学科試験も運用に関する実技試験もありません。

証券口座を作れば誰もが等しく『投資家』になります。例えルールを知らなくても、運用能力がなくても関係ありません。

全ては【自己責任】という名の下に素人は金融の世界ではカモになるのです。

ゲームで勝つには運も必要ですが、まずはそのゲームのルールを知らねばなりません。

ルールも知らずに戦い続けることは愚かであり、必然的に不利な戦いを強いられることになってしまいます。

今日説明するGC注記とはそのルールの中でも絶対に分かっておかないといけないルールです!!

自動車免許で言えば【赤信号は止まれ!】と同じくらいに分かっていないと大きなダメージを食らいかねません

そこで今日の議題はこちら!

Q、まさかGC注記の株持ってたりしないよね?

GC注記の株をあえて狙うワザも存在します。もちろん玄人向けの高度なやり方に分類されます。

しかし、中には知らず知らずのうちに【GC注記や重要事象】が付いた株を持っている人を見かけます。

その意味やリスクを理解した上で投資するなら何の問題も無いです。

しかし、

それはめちゃめちゃ痛い思いをすることになるかもしれません。。。

『自分の持っている企業だけは特別で、GC注記からも抜けられる』なんていう都合の良い考え方は妄想です。

客観的で深い調査と冷静な分析を元にシナリオを複数算定した上でならば問題ありませんが、そうでないなら要注意!!

↓参考サイト 継続企業注記銘柄(SBI証券)

◆ GC注記=継続企業の前提(Going Concern)に関する注記

ザックリ解説で行くとGC注記ってのは『1年以内に倒産するかもしれません』って意味で受け取ればOKです!!

株式は歴史が長い分法整備も管理も他の金融商品、例えば仮想通貨などに比べても格別にしっかりしています。よって、上場企業への株式投資は親切だと感じます

監査が義務付けられてるので、基本的には倒産する前にはほとんどと言っていいほど【GC注記】の記載がされるのです。

よって、その記載を見ておけばいきなり倒産することは99%以上ありません。

その記載を知らずに株を買っていると大事故に巻き込まれることもあるでしょう。

1000円の株価の企業がものすごい赤字を出してGC注記が付いたとしても、株価はいきなり0円になることは無いのも株式投資が親切だと思う理由です。

最近問題が多いソーシャルレンディングなどの場合は年率10%で100万円を1年貸した場合、110万円で返してもらえるか0円か?のようなものです(担保付きで20%~50%返ってこればマシかな?)

しかも、これは青信号で貸して前触れなくクラッシュするという鬼畜仕様

株式だと1銘柄現物100%でクラッシュしても逃げ場なく0円になることは極めて稀!

-30%~ー70%程度で逃げれることがほとんどなので案外めっちゃ優しいと思う(笑)

GC注記の話に戻ります

そもそもGC=Going Concern=継続企業の前提ってなに????

企業が将来にわたって無期限に事業を継続することを前提とする考え方の事をGCって言うんです。

【来年以降も事業は継続する=GC】

そのGCの根拠が崩れるかもしれない=事業が破綻するかもしれないから投資家含むみんな注意して!!っていう『注記』が付いているのがGC注記

このサイトが分かりやすいです!

↓参考外部サイト EY新日本有限責任監査法人 解説シリーズ 継続企業より

上記サイトの説明でもあるように、『少なくとも貸借対象表日の翌日から1年間にわたり企業が事業活動を継続できるかどうかについて、入手可能な全ての情報に基づいて行うことが求められます』

GC注記までの大まかな流れ

- 企業の決算短信(監査が入ってなくて良くて、数字等の正確性よりも早さが重視)

- 監査法人が決算短信の中身を監査し、経営陣と話合う。問題が無ければ中身そのまま⇒多くの企業は2で提出

- アカンところがあれば指摘=四半期報告書=監査が入って正確な数字・情報を(決算短信の訂正版が出たりするのは1とのズレが理由になることが多い)

- 貸借対照表を作成するからGCチェックが入る⇒GCチェックがクリアならこれで提出

- GCチェックでアウトならば、企業の経営に甚大な影響を与えるものや連続赤字などに対しての説明・対策案を企業に出させる

- 監査が納得できるなら『重要なリスク等』の記載、これはダメだ!ってなると『継続企業の前提に関する(事項の注記or重要事象)』へ

- これに対して企業は監査に現実的な対策案を複数立案・可能性を説明します。

- 監査がそれなら上手くいくと判断するなら『重要事象』、そんなに上手くいかないだろうと判断したら『GC注記』

- もし、GC注記や重要事象が付いたならば企業はIRで投資家に報告

- 株価は暴落して企業は信用が大きく毀損してしまう

っていう流れでGCチェックは原則年4回は行われており、企業側としては何が何でも監査にGC注記なんて付けさせてはならないのです。

監査法人は企業からお金をもらっていますが、『内部資料も色々チェックして、お金の流れもみたけど、この会社の決算数字だと今後1年は倒産しないからみんな安心してくれや!』ってステークホルダーに信用してもらうのが存在意義です。

つまり、企業側が「金多く払うから見逃してよ!お願い!!」と言って見逃してからいきなり弾けたりなんかした日にはその監査法人の信頼は地に落ちてしまうのです。

この事だけでも監査法人は企業に生易しくはない事が想像されます。

ここで重要なことは監査法人よりも企業の中身を知らない一般投資家の考え付くようなアイデアなんてのはすでに対策案としてよっぽど立案・評価済みです。

監査法人は、入手可能な全ての情報に基づいて監査をした結果の審判を下しているんです。

外野が『こうすればいいのに』『あの資産を売ればさぁ~』などと言っていてもそれが現実的ではないと判断されたからGC注記になっており、むしろそういうアイデアが現実的であれば『重要事象で止まっているべき』であるという現実に着目すべきです!重要事象で止まらずに一撃でGC注記になるという場合には、それほどまでに状況や足元が悪いのだろうとステークホルダーは理解しなければいけません。

問題になっている事案が何とかなるなら『…不確実性は認められません』って監査も判断してくれて、重要事象の表記になります。

それがやはり一撃GC注記を付けられるならば、現実的に目処が立てれない理由や契約、相手がNOと言ってくるかもしれないような状況に置かれているのであろうという事です。

※勉強熱心な方はこの先へどうぞヾ(≧▽≦)ノ

GC注記と重要事象の違い

先ほどから伝えている『継続企業の前提に関する事項の注記(GC注記)』というのは一番マズイやつです。

それよりもマシなのが『継続企業の前提に関する重要事象等』ってやつです!

「継続企業の前提に関する…」に続く表現には二種類が存在していて、<注記の方が重要事象よりも状況が悪い>ということを念頭に入れてください。

◆<GC注記>の意味合いは『倒産するかもしれない事案が発生したけど、これを解決する現実的な手段と目途が立っていません』ということ。

◆<重要事象>の意味合いは『倒産するかもしれない事案が発生したけど、これを解決する現実的な手段や目途が立ちました。現在進行形で進めていますので上手く行くことを祈っていてください』ということ。

ザックリだけど概ねそういう解釈で大丈夫です!

本業不振が直接の原因の場合はまずは継続企業の前提に関する重要事象が付くことが一般的と思います。

立て直しの現実的な手段については資産売却やリストラ、子会社の売却などで固定費と変動費を大幅に削減して会社を小さくして利益を出せる体質を目指すことで『目途』を立てることが多いです。

これで重要事象扱いとなります。

その後そうした対策を実行しても経営が立て直せない事態に陥ると<GC注記>に悪化します。

一撃GC注記の場合は本業不振というよりも急激な経営環境の変化が起こった場合に発生することが多いです。

<急激な経営環境の変化>ってなにか?って早い話、ビジネスモデルが根底から崩れ去ったって事です。

<急激な経営環境の変化>ってなにか?って早い話、ビジネスモデルが根底から崩れ去ったって事です。

参考事例、中村超硬(6166)、大塚家具(8186)、曙ブレーキ(7238)、LCHD(8938)

◇GC注記事例1 中村超硬(6166)

⇒中国国内の補助金を当てにした太陽光ビジネス一本打法だったが、中国の法改正で補助金が出なくなり売上激減&新設の製造機械大きく減損処理(その機械を使っての売上回復見込みが立たないため)されて一撃GC注記(19年3月期2Q)

⇒中国国内の補助金を当てにした太陽光ビジネス一本打法だったが、中国の法改正で補助金が出なくなり売上激減&新設の製造機械大きく減損処理(その機械を使っての売上回復見込みが立たないため)されて一撃GC注記(19年3月期2Q)

◇GC注記事例2 大塚家具(8186)

⇒大幅赤字から重要事象等のリスク(『継続前提に関する…』という前置きが無いので、1年以内に倒産する可能性は考えにくいけど、だとしても業績もマズイからリスクとして広く知ってもらうために記載される=16年12月期本決算)⇒その後、通期での3連続の営業損失&営業CFマイナスが見えたことでGC注記(18年12月期2Q)

◇GC注記事例3 曙ブレーキ(7238)

⇒米国工場での需要急増(本来なら嬉しいことだが、自動車部品メーカーである自社の生産が間に合わない事が原因でカーメーカーの生産を止めるわけにはいかないという悲劇)による人件費アップ(3直7日)&それでも間に合わずに日本からの緊急輸送費で大赤字&さらに大規模な減損(利益を出せない有休機械や設備)で財務条項に抵触で『継続企業の前提の重要事象(16年3月期本決算)』が発生、その後奮闘空しく米国からの撤退決定により米国資産の巨額減損で債務超過によりGC注記(19年3月期3Q)

◇GC注記事例4 LCHD(8938)

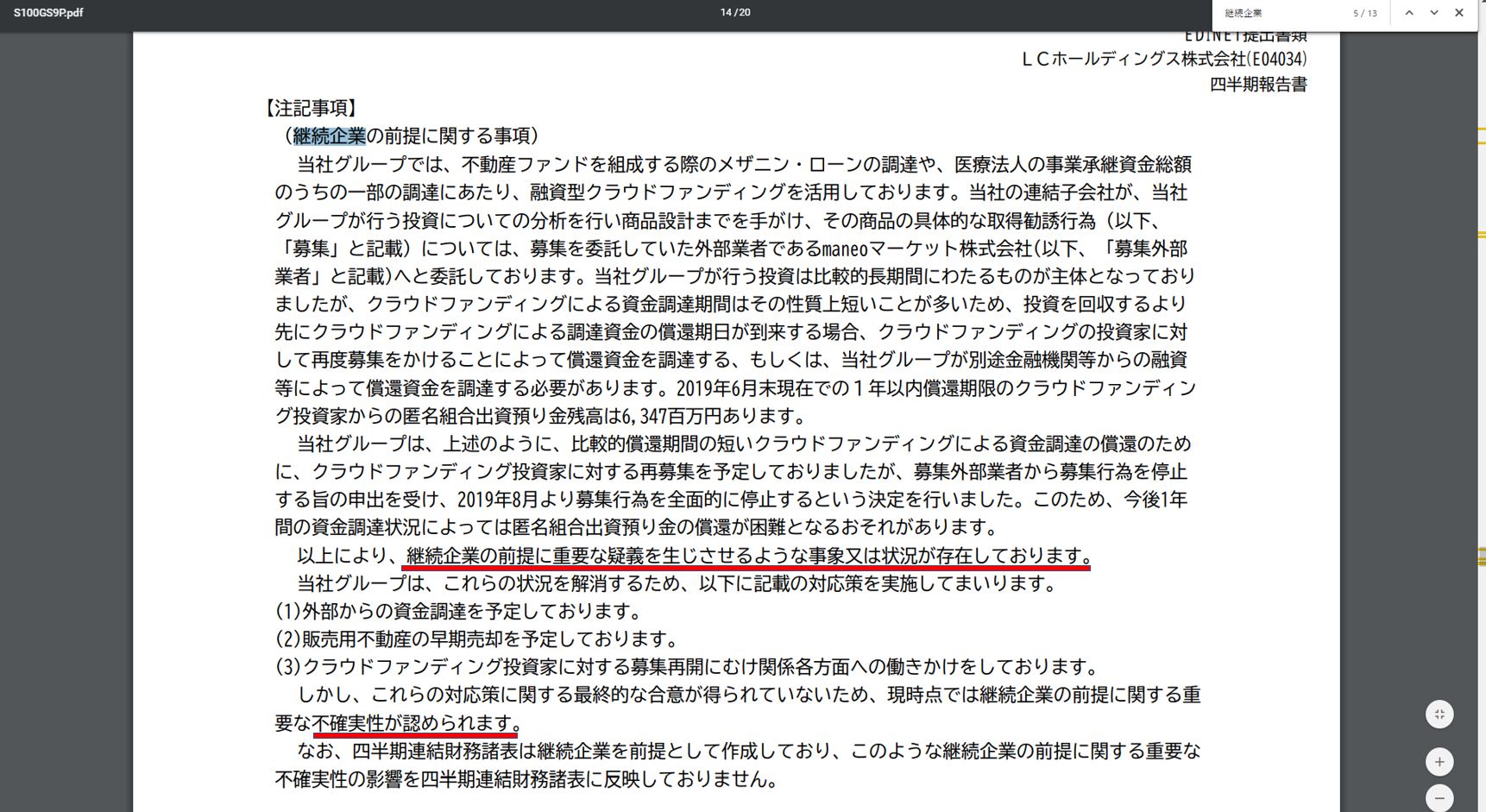

⇒子会社LCレンディング(マネオマーケットに委託していたソーシャルレンディング)の事業(SPCの為=特別目的会社=オフバランス化が目的=BSには載っていない不動産かつ、債務保証SPCが60億以上存在)があり、マネオマーケットでのプラットフォームに問題(支払い延滞や一部で不良債権化等)があり、7/25から新規募集が終了⇒1年以内に63億の払い戻しの必要性⇒そんな金を工面できない⇒一撃GC注記(8/14)

⇒ちなみに今回の場合は7/25に子会社LCレンディングで募集停止が発表⇒8/2決算短信(GC注記などはありません)⇒1Q四半期報告書でGC注記(監査がNO!と言ったと推測)

以上、GC注記事例を4つ紹介しましたがイメージは掴めましたか?

日本の現状について細かく書いた記事も参考になると思うので紹介しておきます

※↓参考サイト『東京商工リサーチ』

2019年3月期決算 上場企業「継続企業の前提に関する注記」調査

https://www.tsr-net.co.jp/news/analysis/20190611_01.html

GC注記かどうかの見分け方

重要事象なのかGC注記なのかを見分けるポイントは、

『…継続企業の前提に関する重要な疑義を生じさせるような事象または状況が存在しております。

(中略)

…現時点では継続企業の前提に関する重要な不確実性が認め【られますorられません】』という最後の文法に着目してください。

決算短信だと↓

有効なのはPCやスマホでの検索機能を使って『継続企業』で調べてみると分かりやすいですね!

有効なのはPCやスマホでの検索機能を使って『継続企業』で調べてみると分かりやすいですね!WindowsのPCなら【Ctrl+F】を使って調べるのが早いですね!

四半期報告書だと↓

【継続企業の前提に関する…】に該当する場合には必ず対応策の記載が求められます!!

【継続企業の前提に関する…】に該当する場合には必ず対応策の記載が求められます!!それに対して『不確実性が認められるかどうか?』によって重要事象になるかが決まります。

また、冒頭のSBI証券へのリンクでの一覧にはGC注記が付いた日にちも羅列されていますが、『〇月12~15日』という記載が多いことに気付きましたか?

ここに記載されてる銘柄数は40銘柄ですが、12日が6銘柄13日が2銘柄、14日が10銘柄、15日が5銘柄

この4日間で全体の約58%が集中しています

これは四半期報告書の提出期限のルールによるものだと推測します。

先ほども書きましたが、四半期報告書は監査が入ります。1Q、2Q、3Qの次は有価証券報告書の年4回です

このうち、四半期報告書は決算を締めてから45日以内に提出することが義務になっているのです!

月末で占めた45日以内のギリギリが大体そこらへんに来るわけです(笑)

そして3月決算企業が最も多い=8/14(45日目)、11/14(45日目)、2/14(45日目)

決算短信は四半期報告書よりも早く出すこと=1分でも早く出せばOK!

原則有価証券報告書の提出期限は3か月以内の提出が義務です。

原則有価証券報告書の提出期限は3か月以内の提出が義務です。決算短信と四半期報告書がどっちもギリギリに来る企業はGCに関しての記載が初めての時も同時に付きますが、先日のLCHD(8938)の場合は決算短信8/2でGC注記ついてない⇒8/14で四半期報告書でGC注記ついた

今回のLCHDについては財務分析が出来ており、かつ子会社LCレンディングのお知らせ(7/25)の持つ意味を正しく理解出来ており、上記のルールを理解していればS安2回を食らうことは高確率で回避することが出来た事例であったでしょう。

※難易度はかなり高いが、決して不可能ではない。おそらく、今回のLCHDでも確信は持てて居なくてもキナ臭さを感じた人もいたと思う。

このようにルールを理解しているかどうかで大きなダメージを回避できることに繋がる事もあります。

◆要注意ポイント

とても気を付けないといけないことは、GC注記が付いていないタイミング、特に直前で会社に電話やメールをした時のこんなやり取り。

- 投資家ー「このニュースは大丈夫なんですか?とても御社の事業への影響が大きそうなんですけど…」

- 企業ー「弊社としては関係する部門との連携も図っており、現時点で問題は無いと判断しております。」

- 投資家ー「そうなんですね。それを聞いて安心しました!今後ともお願いします<m(__)m>」

こういうやり取りの後、「大丈夫だって聞いてたのに食らった!嘘つかれた!!!」

っていうパターンが想定されます。

これは考えれば分かること(言えない事情)だから頑張って回避してください。

電話口で企業が「今、監査と揉めててこのままだとGC注記付いちゃうかもなんですよ~」って言ってきたらそれはインサイダーってやつですwww

したがって、企業側の出せる言葉は「大丈夫」「問題無い」「順調」「答えられない」「分からない」「精査中」

大きな問題に直面しているときには特に当たり障りのない言葉だけが返ってきがちなんです。

だって、証券法でそういうルールになっていますもん(笑)

企業が絶好調の時は何故好調なのかを企業の展示会やIRの頻度、電話での感触や社長の動画説明の雰囲気で感じる事が割と可能です。

しかし、絶不調の時は壊れたラジオみたいにいつも「大丈夫」「精査中」って言ったりします。

前述したように『企業は監査にマイナス表記を付けられたくなくて必死』です。

企業を監督してNGと判断したら容赦なく叩き落とすのが監査の仕事だから報告書の時期に悪材料のIRが多いんです(笑)

状況が悪くなる直前はIRへ電話をしても【確証バイアス】に囚われて客観的に判断できなくなることがあります。

人間であるゆえにこの判断は大変難しいものです。

企業は決して投資家に損をさせたくてそういう事を言うわけではありません。

勘違いしてるのはいつも投資家の方であり、逆恨みしているのも投資家です(稀に悪い企業がいる事は否定できませんがw)

また、掲示板やTwitterで「会社に電話したけど、問題ないって言ってたよ!」

↑さっきと同じくこれは【何の価値もない情報】です。

にもかかわらず、根拠もなく安心して思考停止してしまう習性を人間という生き物が持っていることを自覚すること!!

ちなみにこれは東日本大震災で津波に巻き込まれた犠牲者にも全く同じ事(根拠なく安心して自宅待機をしたり、最初避難していたのに戻る人を見て自らも戻った)が起きています。

共に昨日より今日、今日より明日へと高めていきましょう(^^)/

成すべきことをきちんと積み重ねていきさえすれば、運用能力は必ず上達します!!

【かぶざんまい!!】では自信と勇気と気付きと学びと安心とリテラシーとその他色々お届けしていきますのでよろしくお願いします♪