6652 IDEC – Blue Oceanの構築事例 by yamamoto

IDEC (6652)に学ぶ Blue Oceanの作り方

以前、ある電炉の工場を見ました。丸棒を作っているのですが、品質面では電炉であるため、差別化できません。材料などの変動費はブレます。値段は市況頼みです。中国製が安く品質も大差ありません。これでは将来がなかなか見通せません。ところが、鉄をつかって建設現場の「足場」の製品にすると、中国製が参入できません。なぜでしょうか。安全を担保するために、「足場」には仮設工業会という協会がありそこで認定された足場しか使えないからです。同じ鉄製品なのにどうして利益率に雲泥の差が生まれるのでしょうか。

こういうことを考えることをビジネスモデルを整理するといいます。MBAなどでは多くの事例を学ぶわけですね。今回は、IDEC(6652)のスイッチ群を事例にした日本企業による国際規格つくりの試みを紹介します。イネイブルスイッチでシェア8割の背景を説明したいと思います。

日本の上場企業の多くは製造業・サービス業を問わず、今後の主戦場をアジアを中心とする海外に成長を求めています。しかしながら、海外には人件費の安い現地の企業が立ちはだかります。その中で、日本企業はどう戦うべきなのでしょうか。ひとつの参考になるのがIDEC(6652)という大阪本社の会社です。

結論

国際規格を自ら提唱し、知財も取得する。資格も提唱し、普及させる。ゴルフの腕を磨くより、ゴルフ場を自分の有利なように設計する。

そうすることで、独占的なシェアを獲得でき、持続可能な利益の成長が期待できる

安全スイッチの規格作りとBlue Oceanつくり

安全スイッチ ー 商品について

彼らの稼ぎ頭は、安全スイッチです。スイッチときくと、ローテクのように響きます。典型的な機構部品であり、スイッチをどう作るかは一目瞭然です。商品としての差別化できる要因が少ないのです。これでは真っ先にアジアの企業の安いスイッチに押されてしまう。多くの投資家は、そう懸念してしまうでしょう。

安全スイッチは、人の命が危険にさらされるかもしれない環境で使用されます。

たとえば、電車の非常停止ボタンがあげられます。

仮に、非常事態でそのボタンが作動しなかったらと考えるだけでぞっとします。

このように、安全スイッチには絶対に故障してはいけないという製品特性が求められます。非常時というのは、得てして人はパニック状態に陥ります。そうなったときに、人は手をぎゅっと握るかあるいはぱっと離すかのどちらかなんだそうです。たとえば、工場の製造現場でロボットを緊急停止しなければならない場合、人が危険にさらされているときに、絶対に作動しなければならないのが安全スイッチです。離しても握っても止まるように設計されているのがIDECのEnable Switches群です。

繰り返しになりますが、安全スイッチは確実に作動するものです。 非常停止は最後のライフラインです。 中で部品が壊れて、仮に人が亡くなる事故が起こったとしたらどうなるでしょう。どんな不具合が起こっても安全側に作用するよういしよう安全設計の思想がなければならないのです。たとえ、壊れたとしても、壊れたら必ず、接点が離れるように設計されています。そのキモのところを特許に取っている場合もあります。

以下のURLはイネイブルスイッチの導入事例等です。どこで安全スイッチが使われているのか、ご興味がある方は参考にしてください。

http://fa-ubon.jp/member/admin/document_upload/anzen-c_idec_2016.pdf

スイッチの用途は、主に二つです。

- 製造機械自体に使用されるケース

- 製造ラインの安全設計の一貫として使用されるケース

安全を守るというのは、人の命を守ることです。今後、ロボットと人とが協調して働く時代になります。そのとき、現場の安全を守るのがIDECの社会的な役割です。

結果として、社風は「まじめ」になります。経営陣はグローバル化に邁進し、 APEMという海外企業を買収して、グローバル市場を攻め落とす積極姿勢に転じました。2020年には英語が社内の公用語になる予定です。ロボットの普及と共に、IDECの経営もアクセルを踏み始めたのです。

藤田常務執行役員の「ゴルフの腕よりもゴルフコースの設計を!」の考え

IDEC訪問時に、IRの方に、「藤田さんってすごく特許とっているが、どんな人なんですか?」と聞いたのです。リンクスリサーチと知財情報活用セミナーを共同開催している発明塾の楠浦塾長にもお手伝いいただき、取材前資料として藤田さんが知財上の重要人物であることはわかっていたからです。

資料は発明塾のもの

IRの方は「藤田さんって根っからの開発者ですが、昔、欧州で規格を変えられて、締め出された経験から、規格を自分たちで提唱しようと思い立ったんですよ」と深い話を聞くことができたのです。

以下の記事は2013年のもので少し古いですが、藤田さん公演の内容です。

http://monoist.atmarkit.co.jp/mn/articles/1311/28/news057.html

つまり、日本企業はゴルフに例えるならば、ゴルフ自体をうまくなろうとするだけで、ゴルフ場を設計しようとしないのがいけないのだとか。いくら腕がよくても、ゴルフには多少の癖(スライス、フック)があります。たとえば自分がスライス気味ならば、スライスすると高いスコアになるゴルフ場をつくりませんか、ということです。相手がフック気味ならば、フックしたらすぐにバンカーや池に落としてしまうような設計にすれば、腕が多少悪くても戦えるという発想です。

ISO規格の提唱

IDECはISOなどの規格をまず提唱し、その規格つくりの中かから特許も出願していきます。

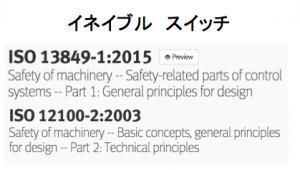

多くの規格があり、すべて紹介できませんが、たとえば、以下のISOはイネイブルスイッチのISO規格の一例です。

http://www.jisc.go.jp/international/iso-prcs.html

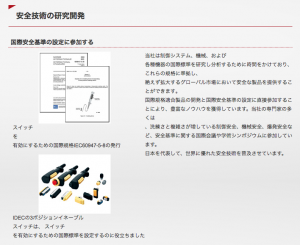

上記は、ISOの規格の提案の手順です。

下記はHPより。製品開発と新しい規格の提唱が同時進行している様子です。日本を代表する気概をもって製品をつくります。

日本企業の多くは、「とにかくよいものをつくれ、品質だけは負けるな」という方向性、つまり、「安く、よいものをつくる」のが差別化になると考えています。それも重要です。ゴルフの腕を磨くことですね。でも、これからの時代はそれだけでは勝てないでしょう。資格をつくる、規格をつくる、特許をとる、大学との関係を超えて学会を新しくつくる、協会をまとめる、業界として動く、という大同団結と仲間つくりが重要です。自らのスコアが高くなるようにゴルフコースをつくるのです。行政と企業とが共闘していく姿勢が大事です。

ポイントは以下の通りです。

1.開発担当者が国際規格を提唱する

2.国際規格をつくりつつ製品開発をする

3.規格を提唱する一方で、基本特許を取得する

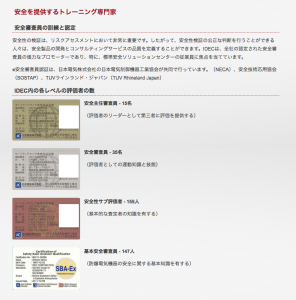

4.さらに、規格を普及させるためにセイフティアセッサーの資格をつくりその資格を自社の社員にとらせる

5.資格がある人だけが関連商品を推薦できると協会や業界に認めさせる

資格の創設と普及

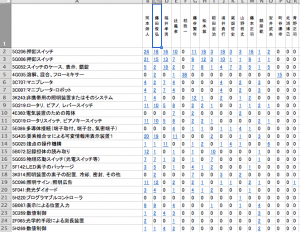

セイフティアセッサーという資格は、機械化、ロボット化の進む現場で安全を確保するための知識を問うばかりではなく、現場にあったシステム構成を提案するための資格です。製造現場には危険なガスも使う場合もあります。防爆の工夫が求められるのです。LED照明から引火することもあります。そのため、LED照明を真空で遮断する工夫もしなければならないのです。

IDECでは防爆セミナーを定期開催し、この2年でなんと34000人が受講しました。

セイフティアセッサー資格は以下をご参考に。

https://www.japan-certification.com/workshop/

規格をつくり、資格をつくり、グローバルスタンダードを狙うのです。

結果として、イネイブルスイッチのシェアは8割を超えています。

これがひとつの日本企業のあり方ではないでしょうか。

IDECの社員は単にスイッチをつくる人々ではないのです。彼らは人の命を守る専門家の集まりなのです。

以下はHPにありますが、IDECの資格取得の状況です。

安全思想に遅れる中国 だからこそチャンス

人の命の重さは、残念ながら、国によって違います。人権思想の根付かない北朝鮮や中国では人の命は相対的に軽く扱われる恐れがあります。しかしながら、一方では、こうした思想の「遅れた」国々の現場に対して厳しい監視義務をグローバル企業に対して課すという流れになっています。いかに安価であっても、違法な搾取はいけません。たとえば就業年齢の子供をつかった労働で安く作られたものは違法なのです。

企業には社会的責任を果たす義務があり、国際社会で中国などの順法意識の低い国や企業が得をしてはいけないのです。「国際社会で商売するならば法律を守れ」という当たり前のことを中国をはじめとする新興国の企業に毅然とした態度で国際社会、日本企業は求めていかなければならないでしょう。彼らに安全思想を根付かせる試みは始まったばかりです。新興国における省人化の流れに乗って、IDECは業績を拡大させようとこれまで以上に努力するでしょう。

簡単なまとめ ー企業経営者のみなさまへ

コスト一辺倒で人を疲弊させる経営と決別しましょう。リーダーシップをとり、業界をまとめ、政治も利用しましょう。

学会がないならつくりましょう。協会がないならつくりましょう。自社が事務局となり、世の中に翻弄されるのではなく、こちらから世の中を変えていきましょう。ゴルフの腕も磨きつつ、ゴルフコースも作りましょう。

みんなの運用会議は一応、株式投資のコラムなので…

簡単に業績について説明をしておきます。

買収したAPEMはOPM15%程度の高収益のスイッチメーカーですが、売上規模は130億円程度です。これによりIDECの海外売上は過半を超えました。

APEMは、FA以外がメインな主戦場です。車載向け、通信機器やセキュリティ用、それに食品加工、さらに、水を使うところがメインです。また、メタル製が中心です。直販がメインです。

IDEC本体はFA中心です。工作機械やロボット向けがメインです。材料はプラスティック製です。代理店販売がメインです。

つまり、両社は、市場が違い、地域も業界も違うのです。これはよい買収です。お互い、オーナーが一代で築いた企業で社風は似ているそうです。今後、グローバルにクロスセルを行うことで増収が期待できそうです。APEMはスイッチ単独で商売していたので、これからは、「安全」や「システム」も扱えるようする計画です。また、拠点の統廃合により効率化を図ります。

わたしが注目したのは、商品点数の削減です。20万種類もあるスイッチですが、これを共通化できるものは共通化し半減していく予定です。現状15万点まで減少させました。利益率の改善に大きなインパクトを与えるはずです。

DATA から見える IDEC の経営

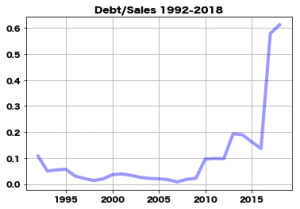

無借金経営からの脱却するという姿勢、グローバル市場を開拓するぞという姿勢が鮮明です。

IDECはこれまであまり借金を活用しませんでした。今回のAPEM買収を主に負債でまかないました。その結果、有利子負債の売上に占める割合は下のグラフの通り0.5を超えました。借金は悪いことではないのです。株主資本の高いコストを使わないで負債でビジネスを拡大するのはよいことです。経営者はやる気を見せたわけです。(自己資本比率は5割あるため財務的に問題になる負債額ではありません)

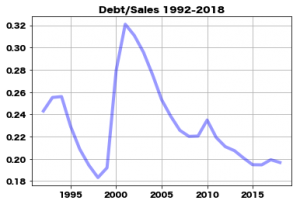

一方、日本の上場企業の全体の趨勢はどうでしょうか。

以下が日本企業の平均的な売上高有利子負債比率です。

日本企業はアベノミクス以降も全体として守りの姿勢を固めているのがわかります。成長への意思が見えません。

逆にいえば、日本企業には、IDECのようなチャレンジ精神を持って欲しいものです。

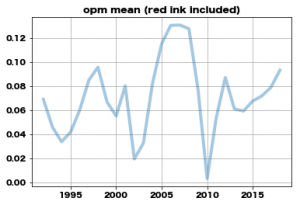

次に収益力ですが、以下がIDECのOPMの推移です。

ITバブル期には及びませんが、着実に改善を見せています。実はIDEC単体は、スイッチ以外の事業はあまり儲かっていません。いろいろと網羅的に手を出していることで売上をあげていますが、コアとなるスイッチだけを取り出すとかなり高い利益率になるのです。

今後は部品の種類を削減していくことや増収効果による営業利益率の改善を目指すようです。

次に、ROEですが、こちらは以下の通りです。

過去、二回ほど最終赤字がりますが、徐々にROEを切り上げています。IFRSではありません。償却前の利益で評価すればもう少し高いものになるでしょう。(APEM関連の前期18/3ののれんや無形固定資産の償却費用14億円と小さくはない)

投資の観点から見てみましょう。BETAについては、過去の平均は0.9程度(vs. TOPIX)です。よいときを昨年度2018/3、悪い時をリーマンショク影響のつよい2010/3とすると、よいときが青で悪いときは赤とします。

これは株価が機械株らしく、よいときにはTOPIXの上昇を大きく上回るのですが、悪いときには財務内容が効いていたのであまり下がらないからでしょうか。いま、不況になれば、買収直後なだけに過去のようにはならないでしょう。

ちなみにベータの推移は以下の通りです。いまの状況がよいために高いベータとなっています。

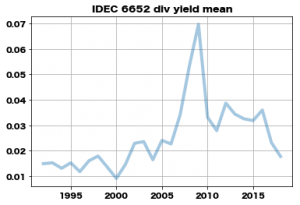

配当利回りはずいぶんと低下しましたが、それでも日本株全体の単純平均の1.7%よりは高い部類です。

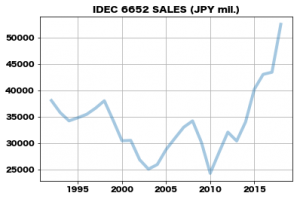

いろいろ見てきましたが、最後に、これでしょう。売上なんです。企業とは。この加速はよいです。

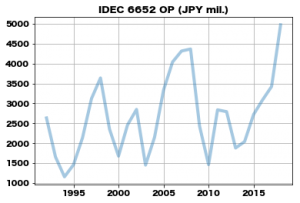

営業益は、過去最高利益。償却後なので立派といえます。

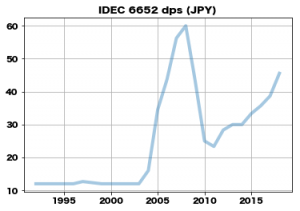

最後に配当の推移です。配当性向は3割程度です。成長と株主還元とのバランスをうまくとっています。

その他 財務サマリー

リスク

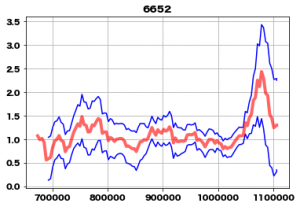

最後にリスクですが、買収直後の企業特有の不透明感は否めないでしょう。海外企業のマネジメントは容易いものではありません。APEMの元々の経営陣に加えて、IDECからも役員がAPEMに派遣されているとはいえ、やはり、これまで通りのAPEMの収益性が確保できるのでしょうか。買収により期待リターンは高まりますが、海外売上の増加により為替リスクや経営リスクも同様に高まりました。それらが株価に反映されます。結果として、期待リターンの分だけ株価指標は高まりましたが、そのブレ(リスク)も同様に高まったのです。そのため、同社のバリュエーションは以前と比べると算定が難しくなっています。評価が落ち着くには、あと数年かかるのではないでしょうか。それを端的に表しているのが以下のグラフです。

以下、過去120ヶ月のPSRの推移です。

上下の青のバンドは2つ分の標準偏差を表しています。月次データ36ヶ月の偏差です。

(PSRとは時価総額を売上で除したもの)

以前であれば、PSR1を中心とする振動株でしたが、いまは、PSRで1.3ほどの高い評価になりました。経営者であれば、PSRを2以上にしていく貪欲さが求められます。

成長株投資の場合、相対的にPSR水準の高いものが投資対象になりますが、やみくもに高いPSRを追いかけるのではなくて、高いPSRがやや水準が下がったときに、下値で買うという工夫をすることで投資収益率を改善することができます。IDECの場合では、やみくもに3000円のときに株を買わないで2000円に近くなるまで待つ、というがまん強さがあると、機械損失のリスクはとりつつも、投資収益を改善させることができます。

あとがき

このレポートは企業研究のためのレポートであって投資を推奨するものではありません

データ等はIDEC HPを参照。また、財務データは金融データソルーション社からいただきました

グラフはリンクスリサーチ作成

発明塾の協力により特許情報の整理を行いました