3834 朝日ネット 高速ネット接続需要、「manaba」の活用需要 共に高まる (フォローレポート) By Ono

東京キャッシュフロー勉強会 8月30日にご登壇いただく予定

ちょうど1年前にご紹介したレポートに足元の状況をアップデート

・外出が控えられるなか高速通信需要高まる

・「manaba」は自社サーバーにより即時対応

・サーバー増強等の契約見直しによる値上げを期待

<2020年3月期業績>

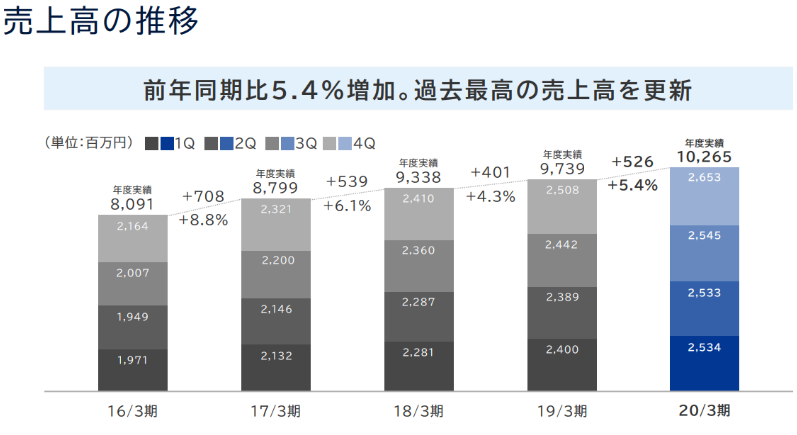

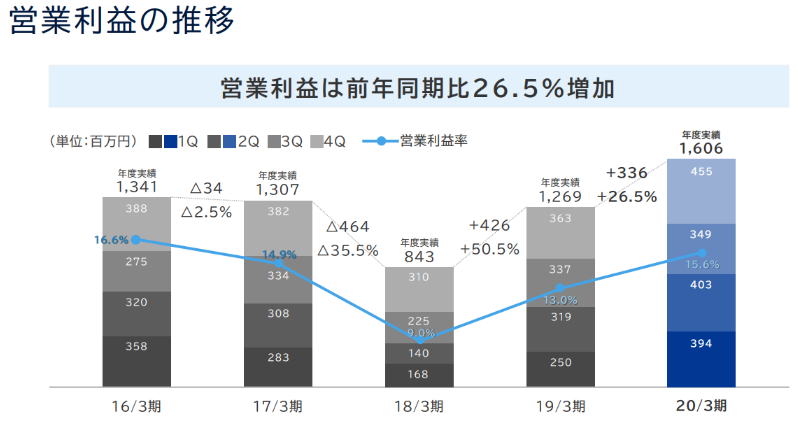

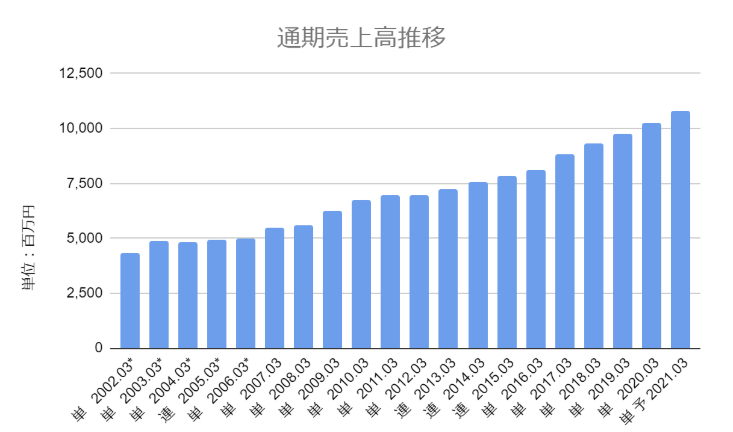

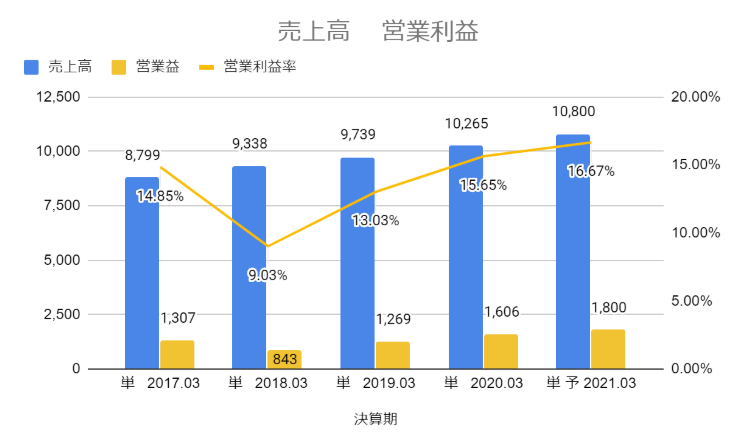

2020年3月期の業績は売上高10,265百万円(前期比+5.4%)、営業利益1,606百万円(+同26.5%)と増収増益を達成した。ISPの会員獲得が遅れ、予想売上高105億円に対して未達となった。

サービス別の状況は以下の通り。

*同社資料より

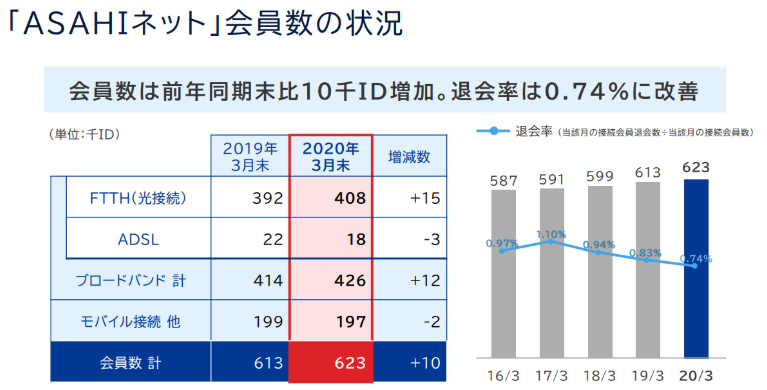

〇ISP「ASAHIネット」

同社のISPサービス「ASAHIネット」は契約数が前期比10千ID増加し623千IDとなった。高速で安定した通信への需要増によりFTTH(光接続)の契約数が増加した。外出が抑制され、在宅勤務が推進されたのが第4四半期以降であり、今期も売上増が期待できる。

*ISP:インターネットサービスプロバイダー

〇VNE「v6 コネクト」

提携事業者数は5社増えて7社となった。ファイバーゲート、バッファロー・IT・ソリューションズ、など集合住宅向け事業者に加え、オフィスの効率化をトータルサポートするオフィス向け事業者と提携を開始した。

依然としてオフィス環境のIT化が遅れている企業は多い。オフィス向け事業者は企業に対して業務効率化を実現するために様々なオフィス機器の導入を提案する。パソコンはもちろんのこと、IP電話、複合機等は高機能化のスピードは早く、最新の機器はインターネット接続を前提としたものも増えている。導入にあたって、安定した高速通信接続が求められており、同社の「v6コネクト」を併せて導入するケースが増えている。集合住宅向けに加え、企業向けの需要拡大も期待できることから、今期設備増強を計画している。

*VNE:Virtual Network Enabler NTTのNGNに接続し、他のISP事業者等へIPv6サービスを卸す

〇教育支援サービス「manaba」

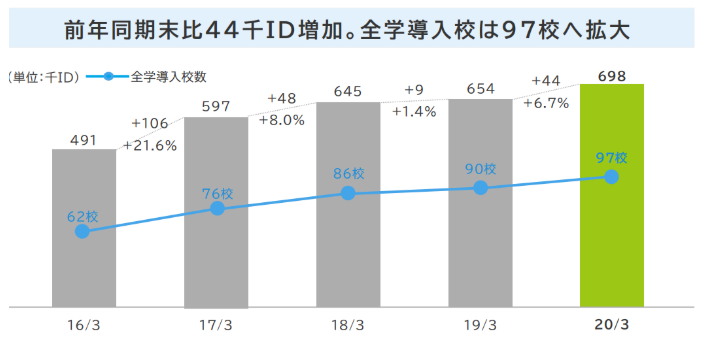

契約学校数は前期比で7校増加の97校、契約ID数は44千ID増加の698千IDとなった。鳥取大学、明治学院大学、文教大学など8校が追加となった。システム統合による契約終了などの解約もあるが、契約数を着実に積み上げている。教育支援サービス「manaba」は売上高が全社売り上げの10%に満たない為、売り上げ及び利益は開示されていない。

以下、現在注目が集まっている、教育支援サービス「manaba」にフォーカスしてレポートする。

<オンライン講義の環境整備が可能性を広げる>

〇引き合い強まり、利用説明会は満席

オンライン講義の必要性が高まり、大学からの問い合わせが増えている。

ウエビナー(オンライン利用のセミナー)で行うmanabaの利用説明会は早期に満席となっている。

申し込みの増加を受けて、セミナーの定員を100名から300名に増席した。

クラウドで提供するため、導入の為に顧客施設に行く必要がない。データのセットアップにあたって履修状況、学生データなどの移行は簡易にできるように作られており、導入が決まれば1週間程度で提供が可能。

また、導入に向けた教員向けの利用方法の研修は以前よりウエビナーで提供しており、コロナ禍の影響を回避したうえで導入を進めることが可能な体制となっている。短期間に導入することができ、他社システムに比べて低価格であることが特徴の一つである。(価格については後述)

各教員の方がこれまでホワイトボードのみで行ってきた授業をオンライン用の資料や動画のコンテンツに作り直すことに要する時間がボトルネックとなる可能性がある。

〇オンライン講義の提供が不可欠に

新型コロナウイルス感染症に対応し、多くの大学がオンライン講義の提供を本格化させている。

私立大学の収入の8割程度が授業料、入学金、施設設備資金等の学生生徒等納付金である。講義を提供できなければ返金が求められるであろう。返金となれば大学経営を揺るがす問題となるため、多くの大学でオンライン講義の環境整備がすすめられている。

*私立大学の収入

*出所:私学行政の現状と課題等について

文部科学省高等教育局私学部参事官付

令和元年8月30日(金)

〇クラウドで提供することで即時対応が可能な「manaba」

同社が「manaba」を提供する大学で4月に初めてオンライン授業を開始した際、「manaba」 の利用者が例年をはるかに上回る状態となったことで「manaba」 にアクセスしづらい状態となった。全学生に対するオンライン授業を前提としない契約及びキャパシティ設計が行われていたとのこと。同社は自社のクラウドサーバーによって提供しており、即座に同大学向けのサーバーを増強し、解消した。

外出が抑制される状況において、オンプレミス(大学内にサーバー等のシステム機器を置く)のシステムはトラブル対応に時間を要する可能性があるが、クラウドで提供することは早期対応につながり、運営における差別化要因となる。

*オンプレミス:使用者が管理する施設内にサーバーやシステム機器を設置し、使用者が管理する

〇契約学校数の増加に加え、サーバー増強等の契約見直しによる値上げを期待

前述の通り、どのような状況下でも教育サービスを提供することが教育機関としてあるべき姿であると筆者は考える。

大学は予算が決まっているため、サーバー増強を行った際には追加料金を受け取ることはなかったとのことだが、来期以降、契約見直しの際には、新たな条件で契約の見直しが期待される。また、新規に契約する大学については新たな条件での契約も検討しているとのこと。

〇オンライン講義の提供が可能性を広げる

新型コロナウイルスの感染拡大が落ち着いたとしても、他の要因により通学が困難な状況が長期化した場合に対応できるような環境を整備しておくことが求められるだろう。また、新たな学生募集においてオンライン授業の環境を整備していることが入学を検討する際の安心材料となり、他の大学との差別化要素となるのではないか。オンライン講義の環境を整備することは一時的にはコスト増要因ではあるが、長期的には新たな可能性を広げるポジティブな面もある。オンライン講義を提供することが可能となれば、立地にこだわらない学生獲得の可能性が広がることになる。学生獲得競争が激しく経営が厳しい大学においてオンライン講義の整備が新たな変化のきっかけになるのではないかと筆者は期待している。

*********** 以下 前回のレポートのアップデート ****************

長期投資を考えるとき、企業が

“社会においてどんな課題解決をしているか”

“社会にどのような付加価値を提供しているか”

ということに注目することが重要である。

社会の価値を搾取して成長している企業の成長には継続性がない。

今回紹介する朝日ネット(3834)は次の2つの価値を提供している。

(1)5Gの普及が期待されるなかで、高速インターネットのインフラ

(2)非効率な大学運営を効率化するシステム

まず同社の業績を確認する。

*同社資料より

トラフィック増加により減益が続いていた。2016年度にネットワーク関連の設備投資(約9億円)を行い、

大幅減益となったが2019年3月期はコストが平準化し大幅増益を達成。

2016年度には届かないが、営業利益率13%を達成した。

2020年3月期会社予想は

売上高 10,500百万円(前期比+7.8%)

営業利益 1,600百万円(同+26.1%)、

営業利益率 15.2%

とする計画である。

18円の安定配当を継続し、配当利回り2.6%(6月24日終値ベース)

予想利益に対して配当性向は47.6%(5月9日開示時点)

今後の設備投資についてはNGN網(NTTのフレッツ網)の利用が増えれば通信の仕入れを

増やすために設備投資が必要となるが、一時期に投資が突出して大きくなることの無いように

コントロールする方針。

具体的に事業内容を見て行こう。

(1)5Gの普及が期待されるなかで、高速インターネットのインフラ

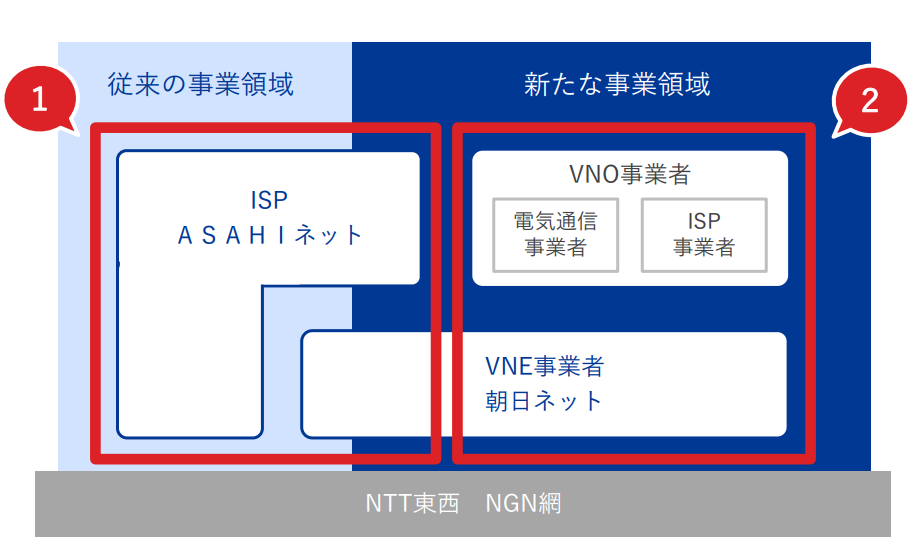

<インターネット接続事業>

同社の主要事業はインターネット接続事業。

これまでは主力事業として“ASAHIネット”を提供するISP(インターネットサービスプロバイダ―)事業を続けてきたが、

2017年4月より新たな事業領域として他社をNGN網につなぐ回線を貸し出すVNE事業を開始した。

VNE事業とはNTT東西が持つNGN網(次世代ネットワーク)にIPoE方式において

ISPエンドユーザーに対してIPv6接続機能を提供するサービスである。

*“VNE事業者”で統一表記

各種資料やWEB上の解説では“IPoE方式で接続するサービスを提供する事業者”を“IPoE事業者”、

“IPoE接続事業者”、“VNE事業者”など複数の表現が使われているが、

このレポート上では同社レポートの表記に合わせ”VNE事業者“として記述を統一する。

〇新たにVNE事業者としての他のISPへのサービス提供を開始(ローミング提供)

ここで注目すべきポイントは同社が高速ネットワーク回線を生かして法人向けサービスを強化していること。

法人向けの中でも特にVNE事業者であるということに注目したい。

同社は2017年4月よりVNE事業者として接続サービスを開始。

VNEとはVirtual Network Enablerのことで、VNE事業者はNGN網にIPoE方式で接続し、

他のISP事業者に対してエンドユーザーへのIPv6接続機能を卸として提供する事業者の事。

同社はこれまではISP事業者としてエンドユーザーにインターネット接続サービスを提供していたが、

他のISP事業者や電気通信事業者(両者ともVNO事業者)にサービスを提供する事業を開始した。

他のVNO事業者と契約しているエンドユーザーはそのVNO事業者のネットワークを経由せず、

VNE事業者を経由してNGN網(=NTTが保有する高速インターネット)に接続する。

*VNO事業者:VNE事業者に対して他社通信インフラを借りてサービスを提供する事業者は

VNO(Virtual Network Operator)事業者と定義される

VNE事業者は国内で8社(下記参照 うち2社はまだ提供を開始していない)あり、

最大16社までとなっている。

VNE接続事業者の一覧 ※平成30年6月5日現在

・BBIX株式会社

・インターネットマルチフィード株式会社

・日本ネットワークイネイブラー株式会社

・ビッグローブ株式会社

・株式会社朝日ネット

・エヌ・ティ・ティ・コミュニケーションズ株式会社

・(予定)フリービット株式会社

・(予定)アルテリア・ネットワークス株式会社

〇低速問題を解決し、高速インターネットを実現するIPoE接続

少し専門的になるがユーザーがインターネットに接続する方法としてPPPoEとIPoEという接続方法がある。

PPPoEは専用の通信機器(ルーターやアダプター)を必要とし、プロバイダーを介してインターネットにつなぐのに対して、

IPoE接続はNGN網から混雑している網終端装置を通らずにゲートウェイルーターを通してインターネットにつながることで

高速ネットワークを実現する。

〇低速インターネットの日本

高速インターネットが気付かぬうちに低速化している?!

夜に動画のWEBサイトをみていて、

“動画がスムーズに動かないなぁ”

とか

“ダウンロードに時間がかかるようになったなぁ”

“ひかり回線の契約をしたのに、早くなった感じがしないなぁ”

と思ったことはないだろうか。

遅いと感じる要因は次の3つにあると思われる。

①利用端末(PC等)

②接続環境

③接続状況

①利用端末(PC等)

利用しているPCの処理能力が低く、動画の表示処理で遅延が起こる。

主に、PCのCPU処理能力、メモリー容量、ディスクアクセススピードなど

データ量が多い高精細な動画が増え、表示処理に負担がかかる。

②接続環境

日本で普及している固定回線は主に”ベストエフォート型”と呼ばれるもの。

マンションであれば、数十世帯、多いと数百世帯で回線を分け合う形となっている。

利用者の増加と、次の③のようにトラフィック量(データ量)が増えることで、

回線が混みあい、データダウンロード時間が長くなる。

③増え続けるトラフィック

トラフィックが加速度的に増加している。

大量のデータ処理が追いつかずにインターネットに接続する“網終端装置”がパンク状態になっている。

“網終端装置”はユーザー数(セッション数)を基準として増設しているため、

トラフィック量(データ量)の増加では網終端装置を増設することはなく、混雑状態を起こしている可能性がある。

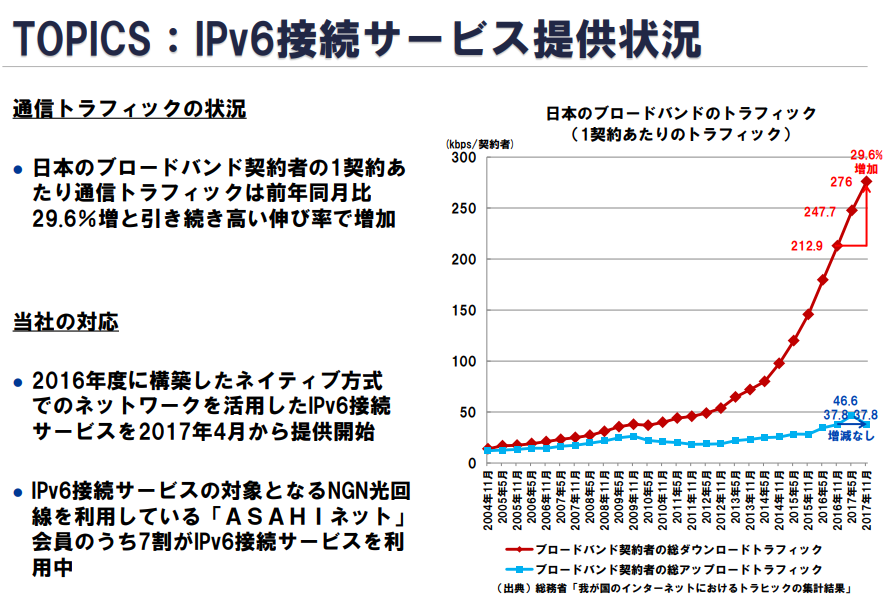

*総務省発表の

”我が国のインターネットにおけるトラフィックの集計結果”(2018年11月分)

では、ブロードバンド契約者の総トラフィックは

2013年11月約2.5Tbps(テラビーピーエス)から5年で4倍

1年前からは23.3%増加となっており、

加速度的に増えているのがわかる。

同社の説明会資料でもトラフィック量の増加を指摘している。

前述の高速インターネットを実現するIPoE接続はIPv6(インターネットプロトコル バージョン6)が

前提となっているため(IPv4を利用した接続もあるがここでは説明を割愛させていただく)、

IPアドレスについても少しふれておきたい。

〇IPアドレスが不足する

*基礎知識の確認 IPアドレス インターネットサービスがどうやって成り立っているか *****

端末をインターネットに接続する方法についてご存知の方は読み飛ばしてください

皆さんは当たり前のように利用している

・インターネットへの接続

・WEBサイトのサービスの利用

など、どのように、行われているかご存知だろうか。

あまりにも当たり前すぎて考えたことがない、という方も多いのではないか

ざっくり言うと

・私たち利用者がPCやスマホなどの端末でWEBサイトにアクセスする

・そのサイトの画像や文字のデータを細かく分けて、インターネットを使いPCやスマホに送る

・送信するデータは“端末の住所+データ”の形で送る。

・インターネットにつながったサーバー間で住所を基にバケツリレーのように送る

ここでいう“端末に割り振られた住所”を“IPアドレス”という。

********************

IPアドレスとは:(前述のとおり)

普段利用するうえでIPアドレスを意識することはほとんどないが、インターネットに接続された端末、コンピュータ同士が情報をやり取りするために、そのコンピュータに割り振られた住所のようなもの。

*IPv4 IPv6 PPPoE IPoE など

NTTコミュニケーションズの資料が詳しい

IPとはInternet Protocol(インターネットプロトコル)の略で

プロトコルとはコンピュータが通信を行うための手順、ルールと言う意味。

後述の、IPv4、IPv6とは

IPアドレスのバージョン4、バージョン6を意味する。

“住所+データ”の形で送受信する。

当初はIPv4(PPPoE)という形式でアドレスを割り振られていた。

IPv4は32ビットで表され、IPアドレスが約43億個となる。

世界の総人口約75億人に対して、全員に1人1個を割り振ることができない計算になる。

インターネットに接続する機器は増え続けており、一人に一つ以上のIPアドレスが必要になるのは必然である。

接続端末が増加を続ける中、IPアドレスが枯渇することが確定的となり、

IPv4アドレスは2011年4月に新規割り当てを終了し、現在は次世代のIPアドレスであるIPv6への移行が進められている。

“IPv6(IPoE)はIPアドレスを128ビットで表すため、

340,282,366,920,938,463,463,374,607,431,768,211,456個(約3.4×10の38乗個)のIPアドレスを用意することができ、これはIPv4アドレスの2の96乗倍。前述の世界総人口75億人でこの数字を割れば、1人あたり約4.5×10の28乗となり、不足問題はほぼ解決した。

また、IPv6にはIPアドレス端末の住所としての機能だけでなく、様々なメリットがある主なメリットとしては

IPv4ではオプションだったセキュリティ機能(IPsec)を標準装備すること。

IPv4ではIPアドレス不足を解消するために端末を管理するサーバーでIPアドレスを端末ごとに割り当てなおしていたが、

端末が固有のIPアドレスを持つことで管理上の負担が軽減され、端末同士がつながるPtoP(ピアツーピア)通信が

可能になる、などがあげられる。

〇競合

ローミングについては上記の通り、既存のVNE事業者が競合となる。

既存のVNE事業者とはIDごとの課金、トラフィック量の課金などで価格競争はありそうだが、

他社よりも低価格で提供しており、価格優位性がある。

また、同社は卸だけでなく自社でネットワークを利用したサービスを提供しており、

効率的なネットワーク資産の活用が可能である。

VNE事業者として登録可能な16社に対して8社の空きがあり、

高速インターネットのニーズの高まりにより増える可能性があるが、

VNE事業者としてだけでなく、自社が提供するサービスを持たなければ投資に見合った収益性は維持するのは難しいのではないか。同社の場合、VNE事業者として事業を開始するために9億円程度の投資を行った。10年程度の減価償却になるとして毎年9,000万円程度のコスト増となる。

また、VNE事業者になるための申請から認可されるまでは相応の期間を要する。

参入が早期に増えて競争が激化することは想定しにくく、先行者メリットもあると考えてもよさそうだ。

〇今期以降の注力施策について

インターネット接続事業(ISP、VNE)において

-

法人向け営業の強化

安定した高速通信のバックボーンを保有する強みを生かし、法人向けサービスを強化する。

ISPやローミングと違い、自社で作ったサービスで付加価値を提供するもの。すぐに売り上げが伸びるものではないが、自社がもつ強みを生かしたサービスであり長期的に収益の安定化につながることが期待できる。

主なサービス

ASAHIネットが持つ

・インターネット接続サービス

・マネージドルーターサービス “おまかせVPN”

・クラウドカメラソリューション “AiSTRIX“

などを組み合わせ

・企業のリモートワーク環境

・保育園ICT化見守り環境

・IoT/M2M通信インフラ

などのサービスを提供する。

-

他事業者のローミング提供拡大

前述の他のISP事業者向けだけではなく、電通審事業者向けにもローミングサービスを提供する。

サービスの事例としては2019年2月14日にリリースした、ファイバーゲート(マザーズ上場 証券コード9450)の集合住宅向けWifiサービスであるレジデンスWifiサービスの提供。同様のVNO事業者へのサービス提供を増やす。

〇成長シナリオ

・VNE事業の成長

動画をはじめとする大容量データサービスが増え、高速インターネットのニーズが高まるとともにVNE事業者としての売上増、NGN回線のマーケットシェアが高まり利益率の改善が期待できる。

・5G普及に安定したインフラを供給

5Gは次世代のモバイル通信方式で高速通信を実現するとされており、

高速通信を前提としたさまざまなサービスが普及すると考えられている。

モバイル通信に注目が集まるが、そのバックボーンとして安定した高速固定回線が不可欠である。

5Gのサービスが増えることで高速固定回線のニーズは必然的に高まると考える。

(2)非効率な大学運営の効率化

<教育支援サービス>

もう一つは同社が提供する大学の教育支援サービス“manaba”

大学において

“課題提出管理”

“学生への情報発信”

など、大学と学生が情報の提供、共有するサービス。

クラウドシステムで提供することで導入コストを抑え、運用負担を低減する。

まだ、同社の売り上げ全体に占める割合が1割に満たない為、セグメント表示はされていないが、

着実に売り上げを伸ばしており、もう一つの成長事業として期待している。

日本国内では大学が増えている。生徒数が増えない中で大学数が増えており、質の低下が懸念されている。

文部科学省でも、大学の質の低下を課題として認識しており、

“大学教育の質や成果の「見える化」”

が“経済財政運営と改革の基本方針 2018 について”で掲げられている。

各大学に具体的な対応を求められたときに大学運営の効率化を実現するうえで

同社のシステムは比較的低価格で導入が可能であることが強みとなる。

〇システムの特徴 低価格とクラウドによる運用負担

manabaはクラウド環境のシステム。汎用的な機能を備えたシンプルなシステムとなっている。

同社はデータセンターを運営していたため提供開始当初からクラウドによるシステムを提供した。

大学内にサーバーを置かず、システムの運用管理を任せることができ、運営の負担が大幅に軽減される。

企業と違い、大学にあるシステム部門は設計から行うシステム構築を行うような部門がないことが多く、

主にシステムの運用を担う部門となる。システム導入にあたっては大手SIerが現場の声を聴いて、

システムを作り上げる。多くの場合、オンプレミス(大学内にサーバーを置くシステム)で、

現場のリクエストに応じたシステムを構築する。機能や規模にもよるが、

スクラッチ(一から)で作るとすれば数千万円~億円単位になる可能性がある。

新たなシステムを導入することで、大学内のシステム運用管理の負担が大きくなる。

場合によっては担当する職員を新たに増やす必要がある。人件費の負担は無視できない。

対する同社の”manaba”の価格は5,000IDで年間450万円程度を想定しており、圧倒的な価格差で提供する。

〇シェア

明確なシェアはわからないが、以下の通り導入大学数とID数から20%程度と考えることができる。

・導入大学数

日本の大学780程度のうち

全学導入が90

非開示だが、一部の学部にのみ導入している大学もあるとのこと。

・ID数

4年生大学+大学院の学生、約300万人に対して

登録ID数は65.4万ID

導入校数は年々増加している。2019年3月期は新規8校、解約4校で導入校数は計90校となった。

解約理由は国の補助金で導入したが、補助金が切れてしまったため。

システムの性格上、利用率が高まるほどやめにくいものであり、補助金が切れたことだけではなく、

利用率が上がらなかったことが原因の一つであると考えられる。

現在、導入校の先生に集まってもらい、事例紹介をするセミナーを開催するなどにより利用を促進する。

年間5~10校の新規導入を目指す。

〇今期以降の注力施策

活用促進に注力

2019年3月期の解約理由にあげられたように、現時点で補助金によって導入したが利用が進んでいない、

またはメリットを感じられていない大学の解約リスクがある。

大学の経営状況が悪化する中で補助金切れが解約のきっかけとなる可能性がある。

前述の通り利用率が高まるほど解約リスクは低下することから、利用率を高めるために、

セミナー開催の回数を増やす、FAQや事例など、さまざまな活用支援コンテンツを作成する計画である。

〇成長シナリオ

成長シナリオは3つ

①オプションサービスの追加による単価アップ

オプションサービスとしては、例えば

“授業アンケートオプション”

教育改善の取り組みとして大学が組織的に行っている「学生による授業評価」を実現するサービスで、

これまではマークシートだったものを提供中のサービス上で提供する。

マークシート方式では回収から分析まで1000万円かけていたところもあるとのこと。

②導入大学数の増加

システム導入により効率化が期待できるとしても、先生ごとにやり方が違うため、共通platformを作りにくいのが大学のシステムである。

解約を抑制しながら徐々に導入校数を増やすということになろう。導入後、利用率が高まれば解約はしづらく、安定ビジネスとなる。

③一部の学部のみ導入している導入校を全学へ広げる

一部の学部のみの導入校数は非開示だが、一部とはいえ導入済みであることから同じ学内で使用感の共有が可能であり

全学導入につながりやすいと考えられる。

<業績>

時価総額 232億円

株価 726円

会社予想PER 19.2

PBR 2.1

配当利回り 2.48