9386 日本コンセプト ― 画期的な液体輸送の方法を提案する成長企業 ―

1 会社概要

1.1 特徴

Figure 1: タンクコンテナ

日本コンセプトはタンクコンテナのオペレーターである。

タンクコンテナはドラム缶にかわる、液体を輸送する画期的な手段である。世界の現存タンクコンテナ数は、2018年からみて、5年前の1.6倍、10年前の2.5倍になった。タンクコンテナ生産数は2017年から見て5年前の1.1倍、10年前の3.4倍になった。

同社は2018年10月現在で、国内に自社所有の拠点を9つ持ち、約7,500のタンクコンテナをもつ日本で主要なタンクコンテナオペレーターである。同社の競合は世界中に多数あるものの、オペレーター同士は拠点の所在地や顧客によって得意な地域、不得意な地域があるため、国内の宅配便業者ような激しい競争状態にはない。

主要な荷物は石油系化合物。顧客は国内外石油製品メーカー、化学品メーカーなどである。

1.2 高効率

タンクコンテナと物流拠点は主に自社所有であり、コスト競争力がある。さらに潤沢なキャッシュ・フローがあるため、その範囲内で成長投資を行いやすい。

同社は船やトラックなどの運送手段を持たない。コンテナと拠点を所有し、物流の手配を行う。このため、拠点やコンテナが増えたとしても、必ずしもその増加と同じ比率では従業員を増やす必要はない。

成長する業界で、安定して利益を上げることができている。

1.3 弱点

売上の大半が米ドル建てのため、為替の影響を受けやすい。ドル円相場が1円上下すると、経常利益が3000万円程度上下するという。

さらに扱う荷物は石油系化合物が中心。これは繊維、化粧品、医薬品、接着剤等さまざまに加工される。このため、景気の影響を受けやすい。

1.4 直近の株価推移

2018年3月末をピークに下落している。為替が想定レートの111円を下回る展開が続いたこと、さらに、第1四半期、第2四半期と業績は好調ながら、投資が増え、増収減益の決算が続いたためと思われる。

8月10日に発表された2018年第2四半期は前年同期比と比べて増収減益だった。円高の影響は好調な事業環境で吸収でき、増収を達成した。しかし、新規事業にかかる経費、タンクコンテナの先行投資にかかる償却費、リース費がかさんだためである。

この決算の20日後に株主優待の対象者が縮小(*1)され、さらに株価が下落している。

このレポートを書いている2018年10月時点で、為替レートは114円台。このまま為替相場が良ければ、第3、第4四半期は好調な業績が期待できそうだ。

*1 変更前と変更後の優待の対象、

変更前: 期間にかかわらず基準日に100株以上保有の株主と、基準日まで1年以上の間100株以上保有の株主

変更後: 1年以上500株以上保有していた株主と、1年以上1000株以上保有していた株主

2 タンクコンテナの利点

工場での生産に使うなど少量の液体を輸送する場合はドラム缶が使われる。ドラム缶に液体を詰め込んで、そのドラム缶をコンテナに詰め込むのだ。この方法は以下の点から非常に面倒な方法である。

- 手間がかかる

- 送り元では、液体を缶に充填して、缶をコンテナに積む。送り先ではコンテナを開けて、缶を下ろす。おろしたら一つ一つの缶を開けて液体を取り出さねばならない。

- 数回しか使えない

- 充填から洗浄を4-5回ほど繰り返したドラム缶は廃棄されてリサイクルされる。

- スペースが無駄になる

- 円柱のドラム缶を直方体のコンテナに入れるのでどうしても隙間があいてその分が無駄になる。

これらの問題を解決する手段としてタンクコンテナがある。タンクコンテナはコンテナのワクの中に円柱状のタンクをはめ込んだコンテナである。タンクコンテナの規格はISOで定められている。

ドラム缶と比較しての利点は

- 手間がかからない

- 缶に充填するような手間がいらない。タンクコンテナにいきなり充填してしまえば良い。充填したあとは、コンテナなのでそのままトラックに積める。送り先でもトラックからおろしてすぐに原材料を使うことができる。

- 何度も使える

- 4-5回しか使えないドラム缶と比べてタンクコンテナは何度も洗浄して使える。寿命も25年から30年と長い(償却は20年、定期検査は2年に1回ある)。

- スペースが有効に使える

- ドラム缶をコンテナに積載したときのような空きスペースが少ない。

である。非常に便利なのだ。このため高い需要がある。いままでドラム缶を使って原材料を輸送していた化学メーカー、化粧品メーカーなどは相次いでタンクコンテナでの輸送に切り替えているそうだ。

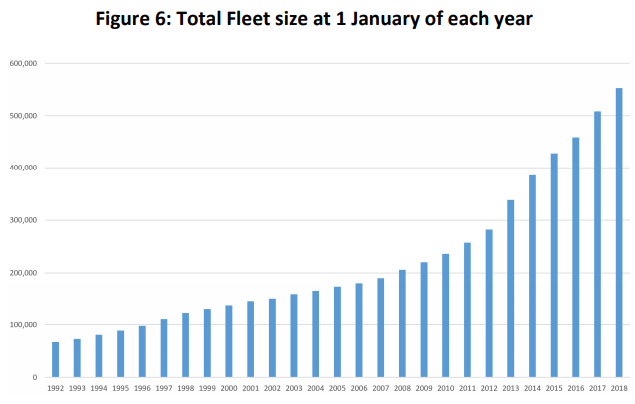

実際、International Tank Contnaier Organization(ITCO)の発行する、Global Tank Container Surveyの2018年版を見ると世界の企業が所有するタンクコンテナの合計は急激に増えている。(下2つの画像はどちらも2018 Global Tank Container Surveyより引用)

Figure 2: 急増するタンクコンテナ(現存コンテナ数)

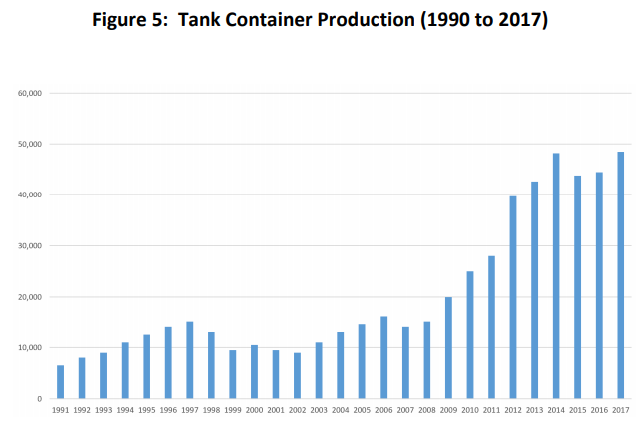

同様に生産も急激に増えている。

Figure 3: タンクコンテナの年間生産量

3 競争の状況

3.1 世界の競合

2018 Global Tank Container Surveyを見ると、トップのタンクコンテナオペレーターはノルウェーの運輸会社、Stolt Nielsen傘下のStolt Tank Containerである。同調査によるとStolt社のタンクコンテナ数は約35,000。また、コンテナ保有数ランキング10位の会社でもコンテナ数は10,000程度ある。タンクコンテナの規格はISOで定められていて、トップのコンテナ生産者は中国のCIMC Groupである。

世界には大きな競合オペレータがすでにいて、タンクコンテナ自体は世界中のオペレーターが、CIMC Groupを始め、主に中国のメーカーに発注している。こうした市場で日本企業が勝ち抜けるのだろうか? コンテナが多ければ多いほど、運賃が安ければ安いほど有利なのではないか? インタビュー前に筆者はそう思っていた。

3.2 業者同士の住み分け

タンクコンテナオペレーターにはコンテナとよい拠点(需要地である石油化学コンビナートに近い、輸送の要点である港に近い、など)が必要である。業者によって拠点の所有場所が異なる。EUに拠点が集中している企業はEUでは競争優位があるが、日本では競争優位があまりない。反対に日本に拠点が集中していれば日本で競争優位を発揮できる。

例えば同社は日本に9拠点あるので日本がとくに強い。また、業界トップのStolt社はEU、USに拠点があるのでそれらの地域で強い。良い拠点を作れる土地は限られているので競合に先んじて良い場所を取ってしまえば、そのエリアで競争優位が発揮できるのだ。

3.3 国内の競合

何社か競合がある。しかし同社と同じ程度の規模(拠点とタンクコンテナ)を持ち、得意なエリアが同じ競合はないようである。競合は規模が小さかったり、得意なエリアが違ったり、同社ほどのサービスを提供できないようである。

4 荷物を「運ぶだけ」ではない

4.1 地域での競争優位が参入障壁を築く

コンテナの数と良い立地の拠点。これが参入障壁になる。

コンテナは1つ200万円程度。注文すれば3ヶ月程度で手に入る。しかし拠点はそうはいかない。重要な港に近く、良い値段の土地が必要だ。今(2018年10月時点)探してもこのような土地は簡単には見つからない。同社はすでに主要港に近い8拠点を自社で所有している。

代理店所有の拠点を使わせてもらう方法もあるが、それでは顧客が喜ぶ付帯サービスが提供できない。

4.2 顧客をつなぎとめる付帯サービス

同社には長く取引している顧客が多い。関係が長く続く理由は、運輸サービス以外にもいろいろな付帯サービスを提供しているからである。そういったサービスを提供できるのは主要港の近くに自社所有の拠点があるからだ。

付帯サービスは色々ある。例えば、常温では固体の原料があったとする。これらは生産前に加熱して液体にする必要があるが、同社ではこの加熱処理を拠点内で行える。顧客は荷物を受け取ってすぐに生産が開始できる。他には、原料備蓄設備の点検をする顧客がいたとする。点検の間に備蓄タンクをカラにしないといけない。同社はこの中身をタンクコンテナに入れて、一時的に預かったりしている。

同社が扱う液体は石油化合物が多い。広く使われているとはいえ危険物である。保管しておくだけでも注意が必要だ。付帯サービスとして加熱などを行うのであればなおさらである。このような機転の効いたサービスを代理店に依頼しようとしても受け付けてくれないだろう。

4.3 補足: ワンウェイ輸送

同社は荷物を運ぶときは行き先までの運賃と、コンテナを回収するための戻りの運賃を請求している。ただ、荷物を運ぶときに、運んだ先でちょうどよく他の荷物の依頼とマッチできれば片道の運賃だけ請求している。

このワンウェイ輸送が強みだと思われやすいが、実際は他のタンクコンテナオペレーターも同じような運賃体系なので、実質の強みではない。

5 主要な顧客

同社の主要な荷物はナフサ系エチレン。接着剤、繊維、化粧品、などいろいろな製品に加工ができる。

様々な用途に使える減量を輸送するだけあって、同社の顧客には大手化粧品メーカーや、化学メーカーなどがいる。その1つがInfineum International社である。InfineumはExxon MobilとShellの合弁会社で、自動車、二輪車用、船舶用のエンジンオイル、ディーゼル燃料、自動車や機械用の潤滑油などが主要な製品である。

同社はInfineum社と付き合いが長い。過去の有価証券報告書を見ても、同社の総売上の 10%程度がInfineum向けだ。

6 コスト構造

6.1 固定費が大きい

同社の一番大きなコストはタンクコンテナや物流施設の償却費(*1)である。これが大半を占める。他にはリース代などである。これらは固定費である。変動費は傭車費や海上運賃、要するにトラックの運賃やコンテナ船の運賃である。

*1 タンクコンテナは定額法による償却。会計上の耐用年数は4〜20年。実際の寿命は25年から30年。

6.2 変動費は小さい

変動費であるタンクコンテナの値段は低い水準で安定している。この値段が上がると、多少は荷動きに影響が出る。しかし、荷物を依頼する顧客からすればその費用は微々たるもの。同じように国内のトラック運賃は上昇トレンドにあるが、顧客もそれをよく理解しているので、価格転嫁も理解してもらいやすいらしい。

2020年から船舶の燃料に含まれる硫黄分濃度への規制が強化される。これを受けてコンテナ船の燃料費があがり、それが運賃にも反映されると予測される。これも業界では周知の事実なので、仮に運賃が上がったとしても価格転嫁するのはそれほど難しくないそうだ。

(2017年12月期の有報を見てみると、売上原価明細に「海外作業費」の記載がある。これは現地法人への委託料なども入っているため、実際のコストを反映したものではない。)

7 為替の影響

国際輸送の運賃は米ドルで支払いが行われる。このため同社の売上の大半は米ドル建てである。このため同社の業績は為替の影響を受けやすい。ドル円相場が1円上下すると、経常利益が3000万円程度の上下する。

例えば、トランプ大統領が就任した2016年12月期には為替が円高傾向にあり、荷物の取扱実績は好調であったが、円ベースで見た業績は減収減益だった。

8 成長への資金確保

同社は社債や借り入れなどで資金調達をしてきた。現在はフリーキャッシュフロー(FCF) が潤沢にあるので、その範囲内で投資を行っていく予定である。また、FCFを上回るような投資は検討していないという。

拠点は十分あるので、コンテナの数を多くするのが当面の目標である。中期計画では8500 のコンテナを揃えることが目標だ。長期的には1万のコンテナを揃え、業界トップ10入りするのが目標だという。

9 業務の効率

9.1 コンテナは多いが従業員は意外に少ない

同社の全社員は約170人。うち、コンテナのオペレーション担当は世界で概ね30人ぐらいである。 7500あるコンテナを30人ぐらいで管理しているらしい。それ以外は営業、営業サポート、間接部門スタッフ等である。

主要な数字を比較してみる。

|

期 |

売上高 |

販管費 |

営業利益 |

従業員数 |

単体平均給与 |

コンテナ数 |

|

2012.12 |

約73億 |

約10億 |

約10億 |

156人 |

440万 |

約5500個 |

|

2017.12 |

約117億 |

約14億 |

約14億 |

172人 |

540万 |

約7500個 |

|

変化 |

+44億円 |

+4億円 |

+4億円 |

+16人 |

+100万円 |

+2000個 |

好調な業績を反映してか、平均給与が100万円ほど増えている。販管費が約4億円増えているが、売上が同時に約40億増えているので影響は十分吸収できている。

ここで注目してほしいのは、コンテナの数と従業員数である。コンテナは約2,000個増えているが従業員は16人しか増えていない。

例えば、トラックを1台買ったら、最低1人はあたらしい運転手を雇わなければならない。しかしコンテナのオペレーションはそうではない。コンテナの数が増えたからといって、オペレーターがたくさん必要になるわけではない。

これは同社が船などの輸送手段を持っていないからだ。実際荷物を運ぶのは外注先の会社である。同社は物流を手配する立場にあるため、実際に輸送を行う業者より遥かに作業量が少ない。

9.2 稼働率

コンテナの稼働率は約70%後半を目指している。80%程度の稼働になると、社内で処理できる量を超えてしまうため、荷物の動きが遅くなるようだ。同社は顧客からの依頼を断らない方針なので、80%程度の稼働になってしまうことがあるという。80%程度の稼働が続くと、新しいタンクコンテナを注文するという。

10 財務状態

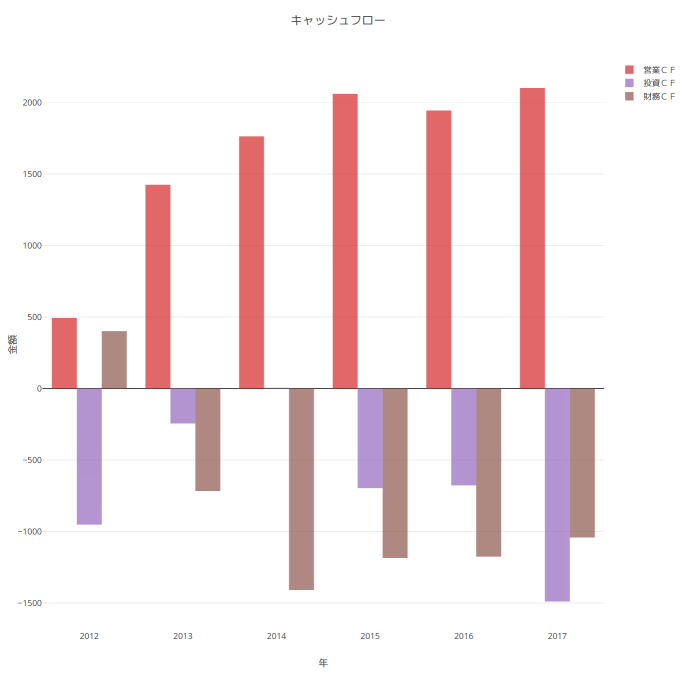

10.1 キャッシュフロー

Figure 4: キャッシュフローの推移

営業キャッシュフローは潤沢にある。近年投資キャッシュフローが大きく拡大している。

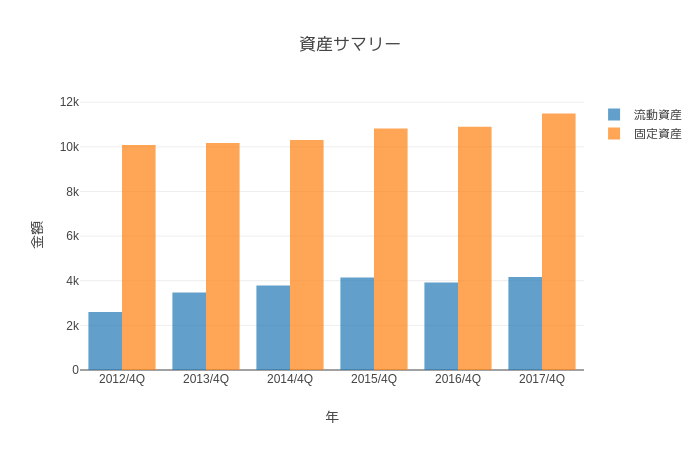

10.2 資産と負債

Figure 5: 流動資産と固定資産の推移

固定資産が多い。有報によると固定資産の大半はタンクコンテナ、次に多いのが土地、その次が建物である。

Figure 6: 流動負債と固定負債の推移

負債の大半は固定負債である。最も多い負債は長期借入金。ついでリース債務だ。リースはタンクコンテナのリースだろう。