8117 中央自動車工業 by yamamoto

会社概要

中央自動車工業株式会社(8117)は本社を大阪に構える開発型の企業です。設立は1946年です。2019年3月期の売上217億円に対して営業利益43億円と高収益企業です。連結社員数は260人です。自動車向けのボディコーティング材料やオイル添加剤、アルコール検知器などを研究開発して製造・販売しています。

国内事業が売上の60%を占め、主な顧客は新車ディーラーです。

海外事業は売上の40%を占めますが、グローバルに拠点を設け補修自動車部品の卸売を主業としています。国内事業はメーカー機能、海外事業が商社機能ということで両事業の収益力に差はあります。利益の中心は国内事業であり、国内事業の主力製品がボディコーティング商品となっています。

経営方針としては、短期の収益の最大化を狙わず、何百年と永続する企業への布石を打つことを重視しています。平成24年度より同社を率いる坂田信一郎社長は「需要を創造してブランド化し、新たなビジネスを創造する」ことが重要だと考えています。

長期で安定して利益成長が期待できる企業として取り上げます。

(同社HPより)

事業の説明

国内事業 コーティング製品

同社の利益にとって重要な製品はカーボディコーティング材料です。

国内事業のメインビジネスは新車ディーラーを主な顧客としています。

市場規模の想定です。

2018年度の、国内の四輪車の販売台数は530万台程度の市場です。

そのうち、コーティングサービスの対象となるものは貨物やバスなど90万台を除いた440万台程度と考えられます。同社は国内ディーラーでのコーティング市場ではかなりのシェアを有していますが、事業規模として現状のコーティング施工台数は440万台の内、30%程度と推測されますので、残り70%の市場開拓余地はあります。

同社は半期で二桁のディーラーを新規開拓するペースで市場を開拓してきました。

まだ開拓余地があります。長期では市場の過半を抑えることが可能ではないでしょうか。

競合はカーメーカー純正品です。

純正品の方がカーメーカー自身の利益になりますし、メーカーにとっては純正品を使ってもらいたいところです。しかしながら、コーティングサービスのアフターフォローやユーザーへの販売ノウハウや展示の仕方などの献身的ともいえる総合的なコンサルティングを中央自動車工業が提供しているため、純正品をあえて使わないで中央自動車の製品を使うディーラーが徐々に増えてきたのです。新車メーカーはよい車をつくるのが仕事です。

ディーラーのためにアフターサービスを行う仕事は畑違いであり、そのノウハウに乏しいと考えられます。

特にコーティングサービスはとても手間がかかります。

中央自動車工業ではディーラー向けの説明会や勉強会やいろいろなキャンペーンの提案を通して直販でシェアを伸ばしているのです。ディーラーにとっては、自らのコストをかけずとも、中央自動車工業が手間暇かけて費用やマーケティングを行ってくれるので、筆者はそれが差別化に繋がっているのではないかと考えています。

たとえば施工後に鳥の糞がボディーについた場合は、シミとなる恐れがあるのですが、このような外的要因による汚れは保証の対象外であるとするのが通常なのです。

しかし、中央自動車工業では、社員の当事者意識が高いため、このようなケースでも現場が困っているならばとコーティングを再度かけることがあるそうです。こうした長年にわたる顧客ディーラーとの強い信頼関係が同社の無形の財産になっています。

なぜコーティングサービスが伸びているのか

従来、土地バブルで湧いた1990年までは、新車ディーラーは車の販売から利益を得ていましたが、バブル崩壊後は、新車だけの利益ではディーラーの経営は楽ではなくなってきました。新車販売時だけではなく、最終顧客が車を乗る間ずっと顧客との接点が持てるコーティングサービスは、新車ディーラーにとってもっとも重要なサービスの一つになりつつあるのです。ディーラーの経営が厳しくなったのでコーティングサービスが普及したとも言えるのです。

このボディコーティングを施すというサービスが新車ディーラーで普及し始めたことで、同社のコーティング材料が現在も着実に伸びているのです。従来は洗車してワックスをかけるというサービスはガソリンスタンドやユーザーが自分で行っていました。

しかしワックスは雨が降れば流れてしまい、それがボディを汚すという悪循環でした。

そのため、一年に何回も継続的にワックスをかけなければなりません。ところが、ボディコーティングの被膜は定着力が強く、更に高級品では何重にもコーティングを施すため、雨が降ってもコーティングが落ちず、ユーザーのカーメンテの労力が劇的に低減します。

同社では最低5年の保証をつけます。保証期間における様々な汚れなどについて保守対応をします。ユーザーからみれば、日頃の洗車さえすればいつでも新車のようなビカピカの状態が維持できるというメリットがあります。

メンテナンスの状態がよければ車も綺麗なままです。車の価値も高値で維持できます。

将来を見据えれば自動車は所有からシェアの時代になりつつあります。

新車ディーラーは生き残りをかけて高い付加価値サービスを生み出さなければ勝ち残れません。ディーラーにとって、同社はなくてはならないパートナーなのです。

日本全国のディーラーのうち、まだ半数程度の開拓余地があるということですから、国内事業の成長余地は大きいのです。

直販営業

同社は「汗をかく営業」をモットーとしています。

たとえば、ディーラーでは対応できない車の汚れなどには同社の社員が直接対応することがあります。

フットワークのよく面倒見のよい顧客の立場での営業姿勢が同社の強みのひとつとなっています。

同社は社員に誠実さを求め、短期の自己利益だけを求めることを諌めます。

全国に14の拠点があり、地域に密着する営業を実践しています。

競合他社が出向かないような地方都市に拠点を設けていることが顧客との距離を縮め、同社の評判の向上に役立っています。

盛岡や鹿児島などの拠点は、地元の方々にとって喜ばれています。

彼らは、これまでは何時間もかけて近隣の福岡や仙台といった大都市から時間をかけて行かなければなりませんでした。全国規模で直販の営業展開ができることで、今後も、着実な顧客の開拓が期待できます。同社の製品はディーラーが扱うため、通常の流通市場やインターネットでは購入することはできません。

ディーラーは同社の製品を大切に扱っていますし、だからこそ、値崩れなどの問題が生じにくいのでしょう。

R&Dセンターの開設

中之島R&Dセンターを2017年6月に設立しました。

開発・改善・改良のスピードと精度をさらに向上させています。

数多くの顧客が見学に訪れます。年間で1000人もの取引先が開発現場を訪れます。

顧客が製品のよさを実際に認識できるため、 R&Dセンターがよい商談の場にもなりえるのです。センターでは、温度、湿度などの天候要因を室内で再現できるようになっており、様々な計測を行うことができます。コーティング材料などの進化を支えています。たとえば、コーティング時間(施工時間や乾燥時間)を毎年のように短縮してきました。

(同社HPより)

コーティング製品の紹介

コーティング材料は二層、三層、焼き付けなど、様々なグレードがあります。

フッ素系からガラス系へのシフトと多層へのシフトが起こっています。

これが付加価値を押し上げる要因となっています。

最高級サービスでは30万円程度のものがあります。

ボリュームゾーンは数万円から十数万円の価格帯です。

商品名はCPCプレミアムコーティング ダブルGなどです。

0) CPC ペイントシーラント: フッ素系は4-5万円

1) CPC グラスコーティング ガードコスメ: ガラス系 7-8万円

2) CPCプレミアムコーティング ダブルG: ガラス二層 10万~18万円まで

3) CPC スーパープレミアムコーティング エクスG: ガラス三層 20万円~

4) CPC ボディアーマー マキシム: ガラス三層を焼き付け処理 30万円~

動向としては1)-4)の付加価値が高い商品の比率が上がっていることが同社の利益率が向上している要因のひとつです。

(同社HPより CPCボディアーマーマキシムの説明)

CPC社ライセンス

1988年、GMにボディコーティング等を純正納入していた米国CPC社から商品を輸入し、国内に販売を始めたのがコーティングサービスのきっかけでした。

2013年にCPCの知財や販売権を購入し、2018年7月にその償却は終了しています。

ハンディ型アルコール検知器

国内事業において、同社の開発商品はコーディング材だけではありません。

飲酒運転の撲滅のために、同社はハンディ型アルコール検知器を他社に先駆けて開発。

ハンディ型アルコールチェッカーでは、国内シェアはNO.1を自負しています。

多数の官公庁、地方自治体、一般企業へ普及しつつあります。

商品名はソシアックです。

競合のタニタも高いシェアを上げていますが、法人向けでは当社がNO.1です。

他にもエンジンオイル添加剤などの自社製品を展開しています。

(同社HPより ソシアックの製品例 ソシアックα)-

オイル添加剤

エンジン回転を滑らかにする特別なエンジンオイルを通販や量販店に流さずにディーラー専門に開発し販売しています。ハイブリッド車にも適したオイル添加剤などユニークな製品を開発しています。

(同社HPより エンジンオイルの製品例)

海外事業

1953年に初代上野社長が米国自動車部品メーカー数十社との輸入代理店契約を締結したのが海外事業のはじまりでした。

それ以降、長きにわたり自動車部品の専門商社としてグローバルにビジネスを展開しています。海外製品・日本製品をグローバルで販売しています。拠点は海外に十箇所を有しています。シンガポール、フィリピン、UAE、米国、中国に現地法人を置き、インドネシア、ミャンマー、台湾に現地駐在員事務所を置いています。2018年度にはマレーシアとベトナムに現地法人を開設しました。また、2018年には投資している韓国のサスペンション会社が、ベトナムのダナンに工場を新設する事になり、その現地法人にも 一部投融資を行いました。

利益に対する比率は商社機能であることから国内事業には及びませんが、世界60か国にある取引先ネットワークを活用し、自社ブランドのPB商品の強化や、中国、台湾で日本のビジネスモデルを流用したコーティングビジネスの展開、ベトナムのサスペンション工場への投資など、従来の商社機能のみのビジネスからの脱却を目指しています。

中国においても自動車ディーラーの収益は今後厳しくなることから、国内で起こったように、コーティングサービスの普及の可能性があり、特に昨今の米中貿易摩擦による中国国内市場の冷え込みは、同社に取ってビジネスチャンスであります。

(同社HPより)

経営

同社の経営は変革の歴史でした。

創業者の上野富造氏は戦後復興期において自動車販売の将来性に着目しカークーラー事業を立ち上げました。次期社長の福辻道夫氏は自動車用品事業への転換を経て、自社開発商品を軸としサービスも手がけるビジネスモデルを構築しました。

現社長の坂田氏は、社員とともに新規の需要を創造する経営です。

社員が若返っています。社員の平均年齢は5年前の2014/3の46.2才が2019/3には44才へと二才以上若返りました。

(同社HPより 坂田信一郎社長)

毎年新卒採用を中心に15名程度、また、専門職の中途採用を数名採用しています。

現在の企業では珍しく、新人に対する会社からのメッセージは「定年するまで働いてほしい」「最後の最後まで家族を含めて面倒をみる」です。福利厚生もすばらしく、たとえば、全社員260名の大所帯ではありますが、香港や台湾や沖縄など社費による社員旅行を行っています。平均年収も770万円(2019年3月期)と高いのです。このように福利厚生がよく、給与が高いので社員の満足度も高いはずです。開発力、営業力、団結力がある組織を維持・発展させていることが同社の経営力の高さのひとつです。

(同社HPより 中央自動車工業株式会社の企業理念)

財務

好財務です。

自己資本比率は82.8%で保有現金は約110億円規模です。

無借金です。

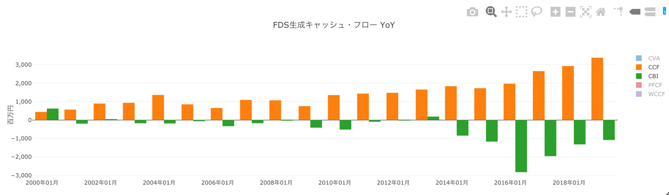

キャッシュフローは大幅に改善し、2019/3では営業キャッシュシフローは30億円を超えています。

(金融データソルーションズ社(FDS)より営業CFと投資CFの推移)

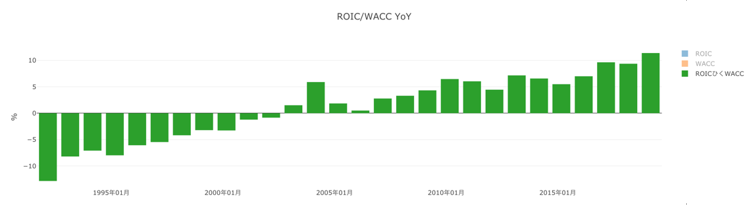

同様に、ROICからWACCを引いた値が2019/3では初めて二桁に乗りました。

(FDS社のものを筆者が加工)

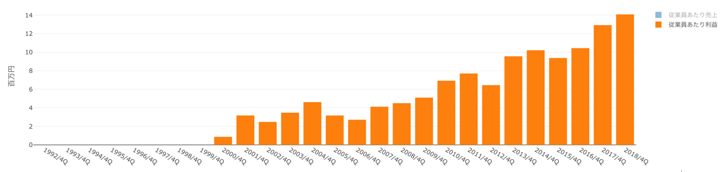

社員の生産性は着実に向上しています。社員一人当たりの利益が1400万円と非常に高いのです。

(FDSのデータを筆者が加工)

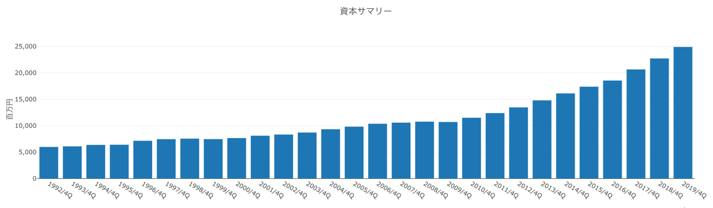

結果として、自己資本の着実な増加が確認できます。

(FDSデータより筆者加工)

10年後の筆者の収益予想

国内事業で過半のディーラーへの新規開発や単価のアップにより売上成長は年率5%程度は期待できます。

国内事業の利益も7-8%程度の着実な増益基調が期待できるのではないでしょうか。

海外についても同様にチャンスがあるでしょう。

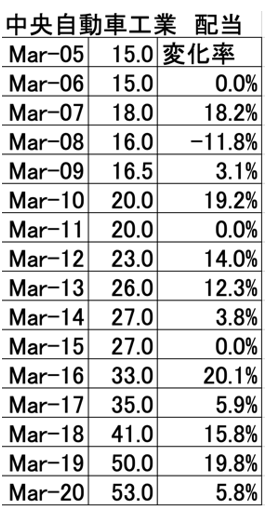

配当性向は30%台になっていると想定します。

配当成長率は8-10%程度を見ておけばよいと考えます。

理論株価の計算

同社の過去15年間の配当成長率の平均値は年率8.4%です。

また、その標準偏差は年率9.5%です。

特に標準偏差の9.5%は日本の上場企業の中で突出して低いのです。

通常、標準偏差は30%程度より高いものです。

確率的に、平均値以下の配当成長率となることを保証するため、リスクプレミアムを標準偏差の1/3と設定することができます。

(同社株の配当成長率は左右対称に正規分布よりもややロングテールで分布すると想定)

すると、確率1/2程度で想定以下の左側分布の重心の位置が標準偏差の0.66倍程度となりますので、リスクプレミアムは0.33倍程度です。

年率の標本標準偏差から計算した資本コストは3.2%となります。非常に低いリスクプレミアムとなるのです。

現状、リスクフリーレートはゼロですので、資本コストが3.2%となるのです。

統計手法より上記15サンプルの小標本から母集団を95%の信頼区間で推定できます。

過去の数値の標本平均と標本標準偏差から同社の配当成長率の母集団を区間推定しますと、

95%の信頼区間で、年率成長率は下限3.0%から上限13.9%の間にあると推定されます。(自由度14の0.05となるt-分布より算出)

同様に資本コストの区間は下限2.5%から上限5.1%となります。(カイ二乗分布で自由度14のP=0.025と0.975より算出)

同社にもっとも不利になるように、もっとも高い資本コスト5.1%ともっとも低い成長率3%で株価を評価します。

すると、このスプレッド2%強はマーケット平均ですので、中央自動車工業の配当53円をそのままTOPIX並みに評価(平均配当利回り2%)すればよいことになります。

2650円が将来のすべての配当を現在価値に直したものになります。

これに一株あたりのNETキャッシュの1/3程度が株主のための配当原資として算入すればおよそ3000円が考えうるもっとも低い理論株価となります。

それでも現在の株価よりもかなり上になります。

理論株価は配当成長率の平均がその標準偏差の1/3よりも大きいとき、資本コストを上回る成長率となる期間を定めます。たとえば、配当成長率gの区間(3.0,13.9)からある数を取り出して、rの信頼区間(2.5,5.1)からある数字を取り出したとき、g>rとなった場合は想定期間を設けます。この場合は成長率が資本コストより高くなるからです。

たとえば、(g,r)=(8,3)という組みを選んだ場合、そのスプレッド8%-3%=5%が維持できる期間を想定しなければなりません。

5年間維持できれば理論株価は4300円となります。7年維持できるならば理論株価は5000円となります。

配当性向が30%を下回っていることで、減配のリスクが低いと想定されます。増配への強い経営者の思いから今後10年の資本コストは市場平均よりも低いと想定できます。

(配当と配当成長率)

(配当成長率の平均と資本コストの95%信頼区間の推定)

ディスクレイマー

このレポートは投資を推奨するものではございません。投資においては読者の自己責任でお願いします。