2767フィールズ-カタリストを見極める-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2019年10月16日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&表を担当しています)

(2020/8/10現在の状況は旧来機種の撤去は2022年となっております。執筆時点より1年後ろ倒しになりました)

-新適合機種のパチンコ・パチスロ入れ替え特需と映画シン・ウルトラマン(2021年)のヒットに期待-

パチンコ・パチスロ産業は未曾有の危機にあります。

2007年、同産業は年間30兆円を誇る市場規模でした。

その10年後の2017年には19.5兆円へ大幅に縮小しました。

市場の縮小はさらに継続する見通しです。

数年後には15-16兆円程度の規模になると言われています。

主因は、いくつかあるでしょうが、大きな要因は、射幸性の低下です。

つまり、出玉が制限され、ギャンブルとしての魅力が落ちているのです。

そうはいっても10兆円を超える規模の大産業であることには変わりがありません。

「こうした成熟・衰退産業には、投資のチャンスは全くないのだ」と考える方が多いと思います。

それは違います。

衰退トレンドの産業であればあったで、それに見合った株価になっているからです。

中には異常な安さに沈んでいる企業もあるからです。

今回紹介するのは、投資妙味が十分に備わるフィールズ株式会社(2767)です。

ネットキャッシュが時価総額を超えている

財務状況と株価とを比べてみましょう。

フィールズの時価総額は170億円程度です。(2019年10月現在)

一方で、保有現金は289億円です。投資有価証券と長期貸付金が合わせて75億円です。

両者を合わせると364億円です。

有利子負債が154億円です。

保有現金から有利子負債を除いたネット・キャッシュが210億円です。

時価総額の170億円をネットの保有現金が凌駕しているのです。

(ネットキャッシュは将来の配当原資の一部であると考えることができます。

ですのでバリュー投資家が好む財務指標のひとつです)

投資家に人気の高いPBR指標では、このように資産内容や負債内容が評価されません。

一般論として、機関投資家はPBRではなく、時価総額ネットキャッシュ比でバリュー度を測ります。

そしてその比率(=時価総額/ネットキャッシュ)が1を下回る企業をバリュー株と呼びます。

バリュー株の投資手法

こうしたバリュー株は10中8-9、万年割安なままです。

できれば、投資を成功に導くためには、1年以内にくる株価の支援材料がほしいところです。

株価を押し上げるかもしれない支援材料のことを「カタリスト」と呼びます。

トレーディングの多いヘッジファンドの運用者は毎日、カタリストを探しています。

わたしはグロース株の方を主流としていますので、通常はカタリストは考えません。

なぜならば、グロース株は、業績が拡大していく見通しがあるので、成長株には株価支援のための特段のニュースや材料が必要ないからです。

一方で、バリュー株への投資については、わたしもカタリストがないと投資しません。

一般的に、バリュー株投資スタイルには多かれ少なかれカタリストの要素が必要になります。

(機関投資家でPBRが低いという理由だけで保有するファンドマネジャーはいません)

バリュー投資家に必要な「時間概念」がカタリスト

バリュー投資でカタリストが必要な理由について解説します。

たとえば、PBR0.5倍というバリューがあったとしても、

PBRには時間の目処がありません。わかりにくいですか?

これはどうでしょうか。

PERです。

PERはみなさまは考えたことがないかもしれませんが、はっきりとした時間要素があります。年数です。

株価を1年で生み出した利益で割るのですから、年率のペースが存在します。

PER10倍ということは、今の利益額(EPS)が同水準で今後10年継続すれば株価に到達することを示すものです。

PERの逆数は益利回りですね。益利回りというぐらいですから年率の利回りなのです。

10倍のPERであれば益利回りは1/10ですから10%。年率10%程度の投資案件(利益が変わらないならば)なんだとわかるのです。

ところがPBR0.5倍には、時間感覚がないのです。

0.5であれば低いとはいえます。

でも、それがいつ0.6倍になるのか。

いつ1倍に戻っていくのかの目安はどこにもありません。

そこで、PBR投資家はカタリストを設定して、カタリストの強さとカタリストの出現するタイミングをリターンの目安に用います。

バリュー投資家は、特段、長期業績についての強いコンビクションを持ちません。

その代わり、短期及び中期の支援材料やニュースであるカタリストの有効性を考えて、割安株に投資をするのです。

フィールズはご覧のようにバリュー株です。

ですので、教科書通りの投資にするためには、カタリストが必要です。

このコラムでは、わたしは二つのカタリストを紹介したいと思います。

フィールズへのカタリストその1

-2021年1月までにパチンコ・パチスロの大規模入れ替えによる超特需が発生すること-

射幸性をさらに落とした新機種にパチンコホールは旧来機種を撤去しなければならないのです。

期限は2021年1月です。

ですので大規模特需が発生します。(2020年8月段階では2022年に期限を延長)

ただし、投資意欲の低いパチンコホールの中には、これを機会に廃業するところもあります。

パチンコ設置台数が1割程度縮小することになるでしょう。

長期的にはまだ業界の苦境は続きそうです。

カタリストその2

-映画シン・ウルトラマンの業績への貢献-

フィールズの子会社となった円谷プロダクションですが、今期に入って、ウルトラマンの映画化が決定しました。

制作側はシン・ゴジラと同じ顔ぶれで、監督は樋口さんで映画脚本は庵野さんです。

映画のタイトルは「シン・ウルトラマン」であり、シン・ゴジラと同様にメガヒットの可能性が大いにあります。

興行収益としては大きな規模感で円谷を通してフィールズに計上されると見ています。

業績としては2022年3月期に計上されるでしょう。国内東宝系で上映される予定です。

今期ようやく黒字へ

フィールズが前期まで3期連続で赤字であったのは、ビジネスモデルや収益構造に問題があったからではありません。

フィールズが拡大投資・先行投資によって、固定費を膨らましたタイミングで、パチンコ業界の自主規制などもあり、需要が減少したためです。

アクセルを踏んだ直後に急ブレーキを踏まざるを得なかったのが業績の低迷の主な理由です。

実際、固定費を削減した今期は黒字転換の計画です。

また、足元業績にも若干明るさが出てきました。

来期以降、二年連続で大きな「特需」が発生するため、今後1年程度の投資にはよかろうと考えます。

1年程度のスイングトレードとでもいえばよいのでしょうか。

定常的なパチンコパチスロ向けの売り上げを300億円。

同部門の営業利益を15億円とみなします。

同部門の純利益10億円でEPS30円を基軸とします。

円谷プロの事業利益は年間3億円として

同部門の純益は2億円とみなします。

合わせてフィールズの将来の純益のベースを12億円とみなしました。

成熟産業ですので配当性向は4割とします。配当の総額は4.8億円とします。

これを市場平均2%で評価すればフローによる時価総額の目安は240億円となります。

ネットキャッシュの評価を積み上げます。現状のネットキャッシュは210億円です。

その半分を将来の配当原資として参入します。105億円です。

フローの評価240億円とネットキャッシュの半分105億円を合わせた345億円が目標となる時価総額です。

つまり、現状の2倍。株価は1000円が今後1年間の目標株価とします。

理論株価であっても2倍の水準は十分に許容できます。

さて、カタリスト評価ですが、

短期のピーク利益で騙される投資家はいませんので、ピーク利益で6倍程度の低評価で評価します。

パチンコパチスロ特需により営業利益が50-70億円ということはありえるでしょう。

純利益が30-45億円であれば、PER6倍は時価総額180-270億円。

特需カタリストで最大1.5倍を目指す。年率です。期待値は年率25%程度でしょう。

さらに、映画シン・ウルトラマンは45億円の営業利益は期待できそうです。

純利益30億円で円谷保有率51%ですから15億円が純益貢献するのが2022/3です。

シンゴジラが80億円を超える規模のヒットでした。同様の規模感が期待できます。

バリュー投資は割り切りです。

長期業績が伸びないので、投資スパンはどうしても短期となります。

■■■ここからはusaが担当します■■■

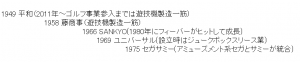

終戦直後に名古屋からはじまり日本独特の文化として花開いていったパチンコ産業。

現在、遊技機(パチンコ/パチスロ台)製造を事業内容としている上場企業は下の5社となっている。

・セガサミーホールディングス(時価総額:3,165億円)

・SANKYO(時価総額1,835億円)

・平和(時価総額1,761億円)

・ユニバーサルエンターテインメント(時価総額1,483億円)

・藤商事(時価総額166億円)

下は各社の設立年度と特徴。

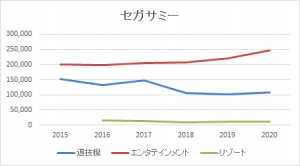

この10年で市場規模をおよそ40%減らしたパチンコ業界に身を置く各社であるが、それぞれどのような方向性を志向しているのだろうか。

セグメント毎売上高をヒントにみてみる。

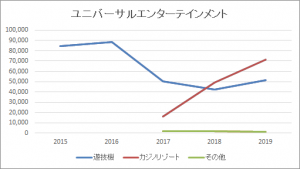

5社の中で際だっているのはユニバーサルエンターテインメント。マニラに建てたカジノリゾートが、2017年のオープン以来利益を伴った売上の急上昇をみせ、それまで赤字が継続していた遊技機セグメントの業績を遙かに抜き去っている。

今現在、上場企業の中で統合型リゾート(IR)を運営しているのはユニバーサルエンターテインメントだけだが、それに続けと日本でオープンの準備を進めていると発表されたセガサミーのリゾートセグメントは着手以来未だ赤字。

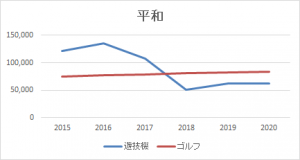

平和はゴルフ事業が毎年少しずつ着実な増収をもたらし下支えの役割を担う。

設立当初から遊技機一筋のSANKYOと藤商事は、全体収益を徐々に下げる形となっている。

主軸の遊技機セグメントにおいても各社業績がバラついている。

遊技機は、釘打ちや新台検査の在り方、めまぐるしい規制の変更等と、製品を世の中に出すまでには複合した条件をクリアしていかなければならないという複雑さに加え、一定のセンスが求められるだろう遊技機の製造は携われる人材の条件が絞られているとも思われる。

下請けや他業種にわたり多くの企業が収益を得ている巨大パチンコ産業が、近い将来完全に衰退する見通しは考えにくいだろうと思われる一方で、日本発祥パチンコの海外展開はまだ殆どない。

このような状況の中、遊技機製造において、どのような戦略で、どのような企業が抜きん出てくるのだろうか。

筆者について

山本 潤 (やまもと じゅん)

DFR投資助言者 投資判断者。

自己紹介等ははるラジにて。

Podcast「中野晴啓のはるラジ」|積立投資・つみたてNISA(積立NISA)ならセゾン投信

積立投資・つみたてNISA(積立NISA)ならセゾン投信。月々5,000円からの積立投資やお子さま向け口座、 …

![]() https://www.saison-am.co.jp/guide/podcast/

https://www.saison-am.co.jp/guide/podcast/

Vol 94 Vol 95をご参照ください。

セゾン投信HPより

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。