7196Casa 収益性がコロナ前の水準まで改善して通期見通しを上方修正(第3四半期フォロー) by Ono

ポイント

・費用抑制により減益予想から増益予想に上方修正

・不採算の取引先を見直し

・収益性はコロナ前の水準に近づく

・通期見通しの営業利益率10%を確保

・通期見通しに対する進捗率高いが第4四半期は貸倒引当金の積み増しあり

<業績>

〇第3四半期業績

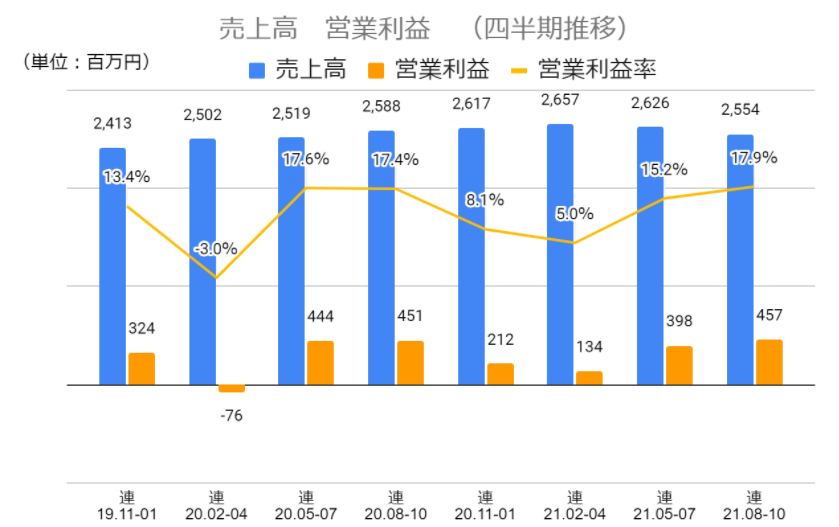

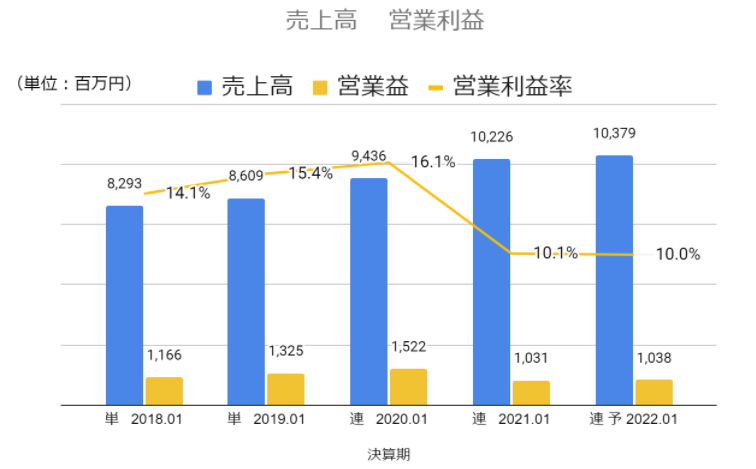

第3四半期の累計業績は前年同期比で増収増益、通期見通しの上方修正を発表した。

売上高 7,837百万円(前年同期比+3.0%)

営業利益 989百万円(同+20.7%)

〇上方修正

2022年1月期の通期見通しを減益予想から増益予想に修正した。

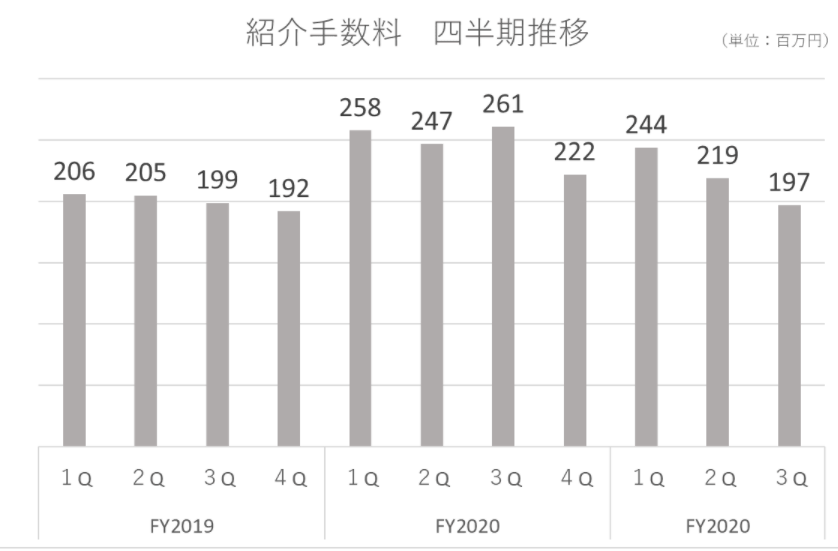

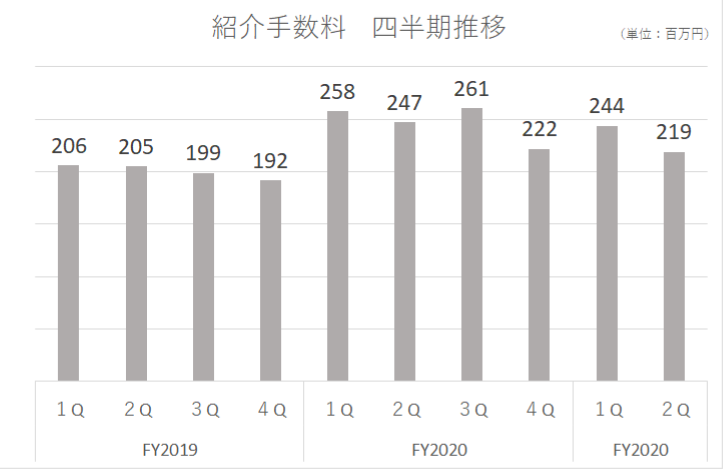

・収益性の悪い代理店の見直しを行い、紹介手数料が減少したことで収益性が改善したこと

・基幹システムの機能強化を企図してリリース時期を来期にしたこと

などが主な要因である。

不採算の取引先は単価も低く、滞納になっている場合も多かったとのこと。滞納になれば回収のコストもかかる。

取引先の見直しが全体の単価アップと収益性向上、効率性向上にもつながった。

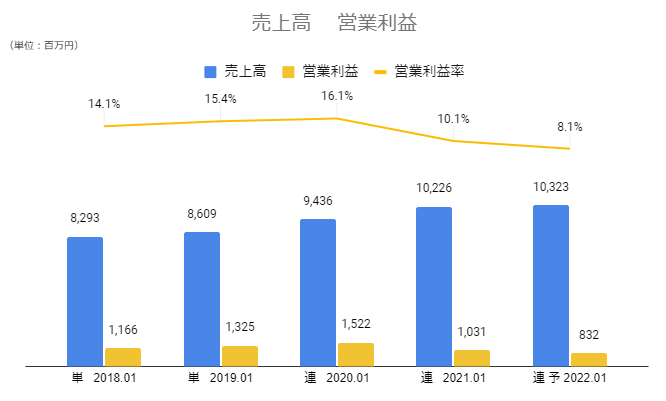

・期初計画

売上高 10,323百万円(前期比+0.9%)

営業利益 832百万円(同-19.3%)

から

・修正後見通し

売上高 10,379百万円(前期比+0.9% 期初計画比+0.5%)

営業利益 1,038百万円(同-19.3% 同+24.7%)

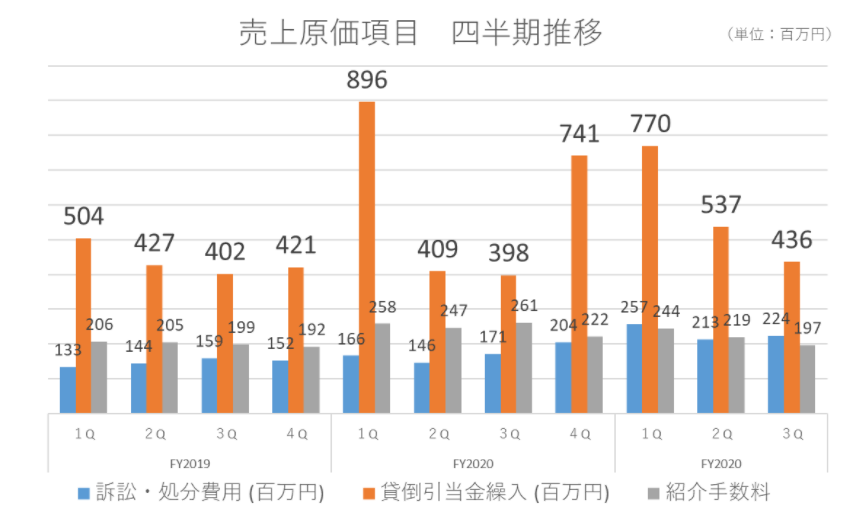

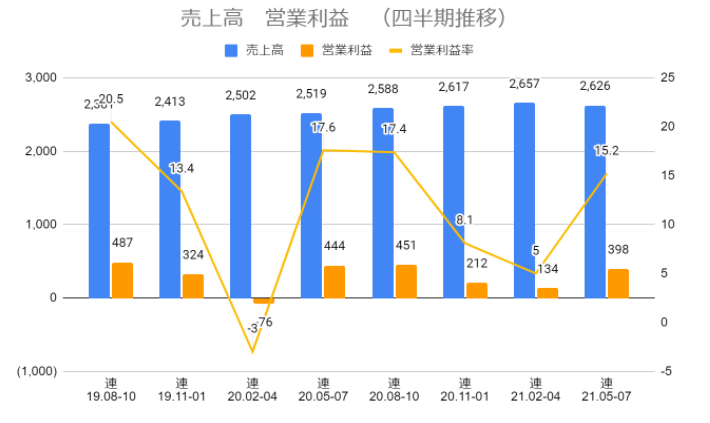

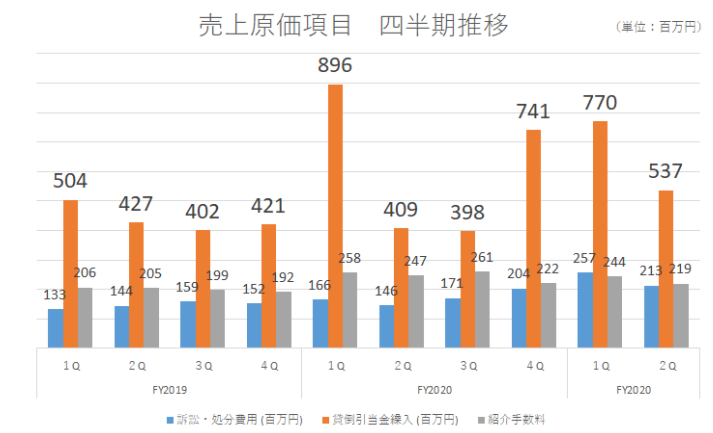

四半期単位で見ると、この第3四半期はコロナ禍の影響で増加した原価項目の費用が抑制され、利益率はコロナ前の水準に近付いている。

不採算の取引先を見直したため紹介手数料が抑制され、紹介手数料は適正な水準に戻った。

訴訟・処分費用についてはコロナ禍の影響で前期1Q、2Qで行われずに今期にずれ込んだ分が計上されており、2億円程度の高い水準が続いている。

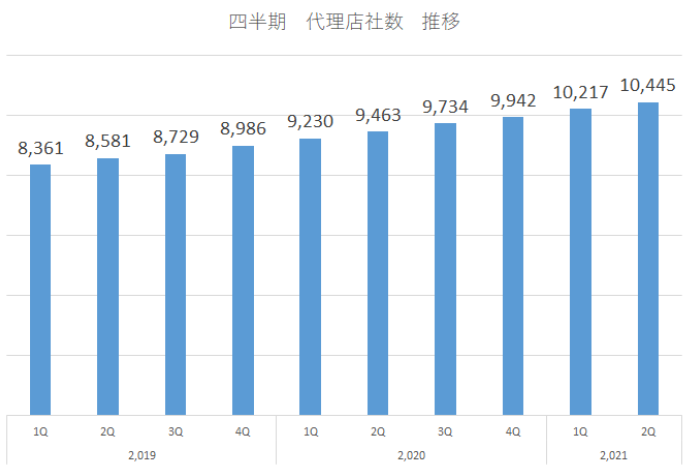

〇中小の代理店との関係強化を進める

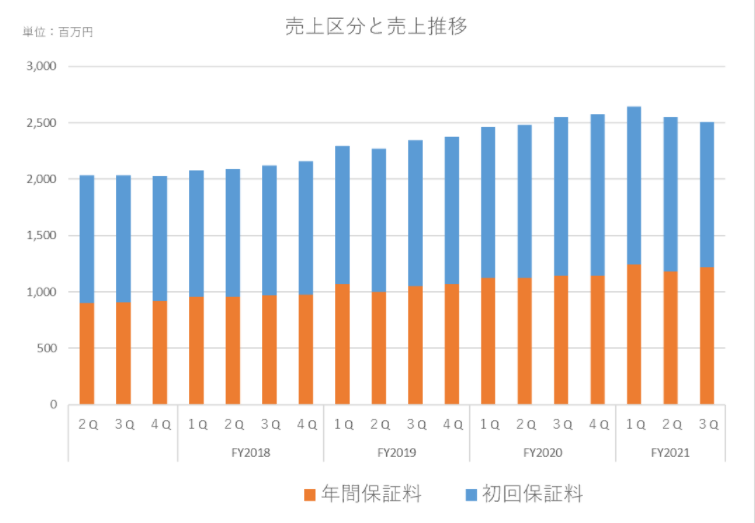

年間保証料はストック型の収益として徐々に積みあがっているが、不採算の取引先を見直しで新規契約数が伸びず、初回保証料は減少している。現在は中小の代理店を稼働させることに注力し、契約数を増やすことに注力している。それぞれの件数は多くは無いが、他社との契約獲得の競争が少ない為、収益性を維持することができる。収益性を確保しつつ、再度成長性を高める方針。

〇利便性高める

中小の代理店の強化するための施策として、代理店の利便性を高めることを目指した業務提携を発表。

前回のレポートで紹介した、お部屋探しアプリ”yesman”の開発、運営を行うAlong with株式会社を子会社化したのに続き、2021年10月27日にオンライン賃貸仲介プラットフォーム”ietty”を提供するietty社との資本業務提携契約の締結を発表。

お部屋探しから家賃決済までワンストップで提供することで代理店との関係強化及び新規代理店の増加を目指している。

<通期見通し>

2022年1月期業績は減益予想から増益予想に修正。

収益性改善により売上高営業利益率は10%を回復する見通し。

・2022年1月期業績の会社予想(単位:百万円)

売上高 10,379(前期比+1.5%)

営業利益 1,038(同+0.6%)

・進捗率

売上高 75.5%

営業利益 95.3%

特に営業利益は通期見通しに対する進捗率が高いが、第4四半期で貸倒引当金の積み増しがあるため。

第4四半期にもコロナ禍の影響など不透明要因はあるものの、第3四半期での上方修正であり、期末までの状況がほぼ見えていると思われる。

今期の着地よりも収益性が改善した来期以降に再度成長軌道に乗せることができるかに注目したい。

<バリュエーション>

時価総額 100億円

株価 908円

会社予想PER 13.7倍

PBR 1.35倍

配当利回り 3.3%

******* 前回第2四半期のレポート *************

7196 Casa レポート 回収が想定以上で上方修正(第2四半期フォロー)

ポイント

・上方修正を発表

・取引先見直しの効果が徐々に顕在化

・大手向け動き始め転換のタイミング

・人の動きとともに再度成長路線回復を目指す

・サービス改善に注力

・養育費保証は投資期間続く

<業績>

〇第2四半期業績が上方修正

2022年1月期第2四半期は売上高5,283百万円(前年同期比+5.2%)、営業利益532百万円(同+47.3%)と第2四半期の業績は期初見通しを上回って着地した。

第2四半期の業績

修正前

売上高 5,140百万円(前年同期比+2.4%)

営業利益 399百万円(同+8.3%)

修正後

売上高 5,283百万円(前年同期比+5.2%)

営業利益 532百万円(同+47.3%)

上方修正した主な理由は次の通り

売上高:代理店ごとの採算性見直しにより新規の契約件数は前年同期比で減少したものの、小規模の管理会社との契約がカバーしたことで単価上昇に寄与し、売上高は計画を上回った。

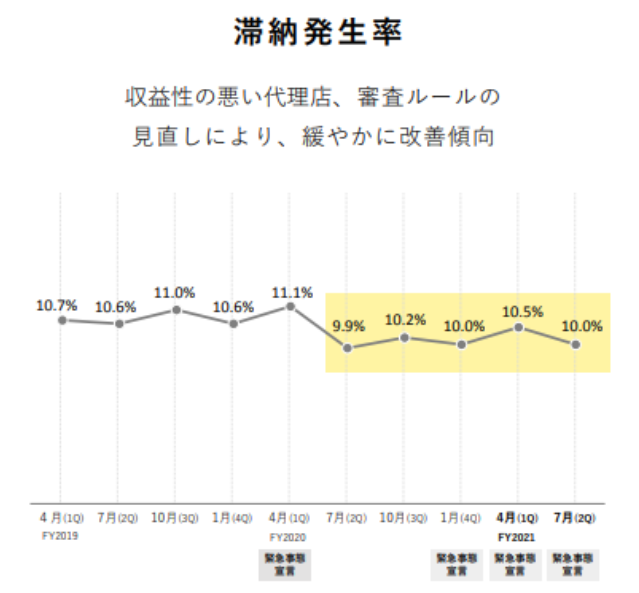

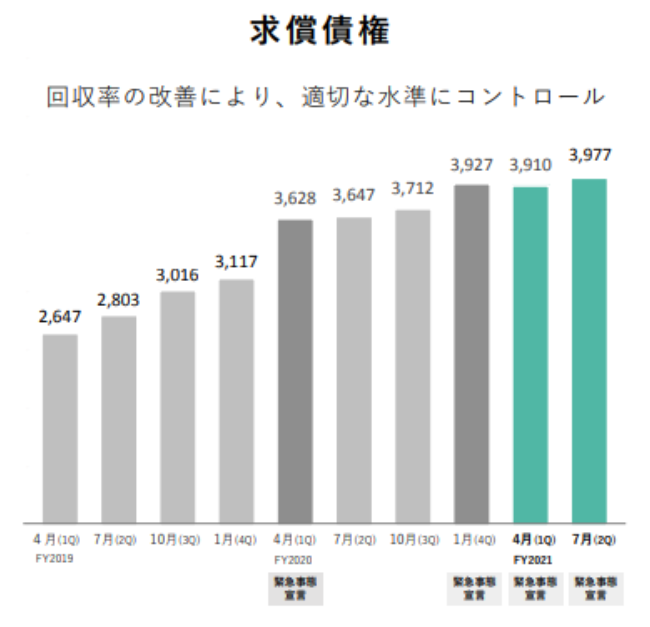

利益:コロナ禍の影響が残る中で滞納発生率が改善し、求償債権の回収が想定よりも早く進み、貸倒引当金の繰入額が少なくなり売上原価が低く抑えられたことで売上総利益が改善した。取引先見直しにより紹介手数料を圧縮できたこともプラスとなった。また、販管費の削減等も加わり営業利益が想定を上回った。

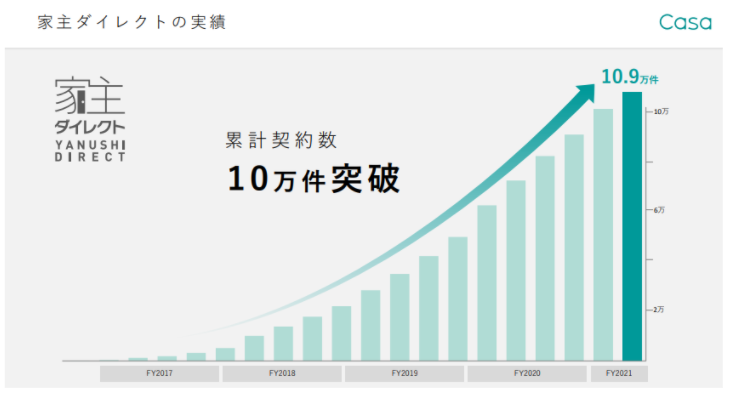

〇家主ダイレクトは累計契約数10万件突破

家主ダイレクトは小規模家主向けのサービス。家賃保証・家賃管理や孤独死保険自動付帯や管理会社とのシステム連携などにより管理負担を軽減するためのシステムである。特に小規模家主の業務はIT化が進んでいない為、同システムの導入によって経営効率化できる仕組みを提供する。

新規契約先の3割程度が家主ダイレクトを利用した顧客となっている。家主ダイレクトも引き続き順調で代理店数は1万件を超え、累計契約数は10万件を突破した。

〇取引先見直しの効果が徐々に顕在化

既存の取引先については取引の見直し(多額のキックバックを要求する取引をやめるなど)をほぼ終了した。

収益性が悪い取引先から紹介を受ける顧客は相対的に単価が低く、滞納発生率が高かったり、回収に時間がかかる傾向があった。

取引先見直しを行ったことで、平均単価上昇、滞納発生率の上昇抑制を実現し、今回の上方修正につながった。

〇大手向けが動き始めた

大手向けの取引が動き出している。現在は小規模家主の取引先拡大に注力しているが、同社は元々大手向けに強みがある。例えば、2021年4月19日にリリースした、リロ・フィナンシャル・ソリューションズへ保証サービス提供。

https://ssl4.eir-parts.net/doc/7196/tdnet/1955148/00.pdf

*リロ・フィナンシャル・ソリューションズは株式会社リログループの100%子会社。

損害保険代理店業、生命保険の募集に関する業務、賃料等管理業務受託事業を行う。

リロ・フィナンシャル・ソリューションズ社のサービスに同社の家賃保証サービスが採用されることになった。

同社との取引は着実に件数が増えており、他にも大手不動産管理会社向けでも契約が積みあがっているとのこと。

〇サービス改善に注力

コロナ禍の影響から経済活動が再開することを待つ中で、提供するサービス改善に注力する。

・家主ダイレクトの機能追加

家財保険、24時間の駆けつけサポート(9月にリリース予定)

・yesmanの買収

お部屋探しアプリ「yesman(イエスマン)」を運営するAlong with株式会社の全株式を取得し完全子会社化した。同アプリ「yesman」は仲介手数料無料(業界通例は賃料1カ月)、手続きはすべてアプリで完結するのが特徴。利用する代理店や家主にとっては顧客獲得につながる、その顧客の保証をすることでCasaは保証利用の拡大につながる。というもの。

顧客向けのサービスを充実させ、申し込みから契約までワンストップで提供し取引先の業務効率化を実現する。

〇養育費保証は投資期間続く

2020年4月に民事執行法が改正された(内容は後述)ことほぼ同時期に”養育費保証”サービスを開始。「こども庁」創設の動きもあり、養育費保証を利用するママが増えることを期待される。ただし、依然として養育費保証の利用についての認知度が低く、すぐに利用が拡大すると考えるのは難しい。当面は投資期が続くことが予想されるが、養育費保証を広めることを優先し投資を続ける。

同社の視線はこどもの未来に向いている。日本の将来を担うこどもが幸せになるように。こどもが幸せになるためにはママが幸せにならなければならないという考え。養育費保証を利用してもらい、連帯保証人不要の部屋探しをサポートし、シングルマザー協会と協業し、仕事探しも支援する。

普及させるための取り組みとして次のようなことを行う。

①自社メディアを運営

まずは認知度を高めるために自社メディア(ママスマ)を立ち上げて情報提供し、手数料を低額に抑えて利用を促す。

②自治体と協力し身近な接点を作る

離婚を検討する、またはそれに近い状況にある時に身近にいるのは自治体である。同社は自治体と協力して困っているママがいた時にすぐに対応できるような体制を作る。現時点で養育費保証に前向きに取り組む自治体44程度にとどまる。今後「こども庁」創設やその他の政府の動きによって動きが加速する可能性がある。

③保証費を低額に抑える

同社は保証費を月1,000円と低額に設定している。手数料を住居の賃料保証のように賃料の半額とするような料金体系では、生活が苦しい世帯が利用を躊躇してしまうと考えた。利用拡大を優先するための価格設定である。

*改正民事執行法の施行について

2020年4月に改正民事執行法が施行された。手続き上の主な改正点は2つ

①罰則強化による手続きの実効性向上

債務者に自己の財産を開示させる手続(財産開示手続)。

債務者を裁判所に呼んで、財産に関する情報を債務者自身に陳述させる手続きで、

これまでは債務者が出頭しなかった場合や虚偽の陳述をした場合などに対する制裁が弱かった。

新法では、不出頭などには刑事罰(6カ月以下の懲役または50万円以下の罰金)による制裁を科して、

手続の実効性を向上させている。

②裁判所が開示請求できる

「第三者からの情報取得手続」という制度が新設されて、裁判所から市町村や年金事務所に照会をして、相手の勤務先が分かるようになります。

また、同じように裁判所から銀行の本店に照会をして、相手の銀行口座がどの支店にあるのか分かるようになります。

<2022年1月期通期見通し>

〇通期見通し達成確度高まる

2022年1月期の会社計画は売上高10,323百万円(前期比+0.9%)、

営業利益832百万円(同-19.3%)と増収減益の計画である。

第2四半期累計業績の上方修正を行い、売上高進捗率共に50%を超えたが、

通期見通しは期初に発表した見通しを変更していない。

金額ベースでは進捗率は高いが、契約件数ベースでは通期計画128,000件に対して

第2四半期時点で約6万件と進捗率は50%未満である。

下期の上乗せを見込んでいる計画の為、通期見通しの修正は見送った。

緊急事態宣言が継続中であることもリスク要因としている。

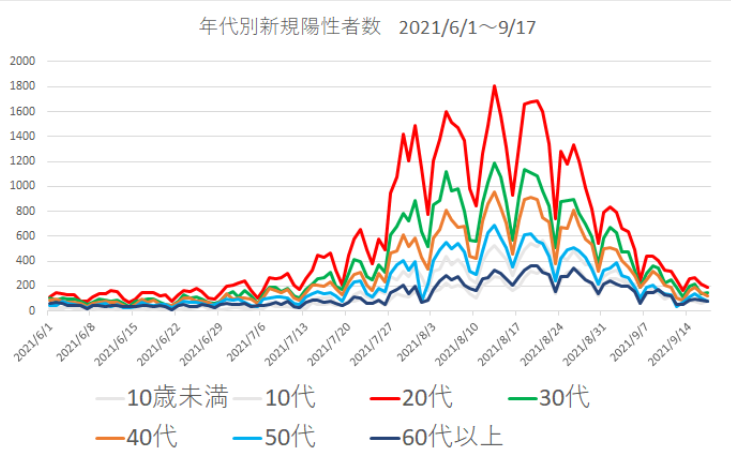

金額ベースでの進捗、下記のように陽性者数の減少傾向などを考慮すれば、

通期見通しの達成確度は高まっていると筆者は考える

取引先見直しにより、売上成長率が鈍化し、前年同期比ほぼ横ばいとなっているが、

第2四半期で取引先見直しがほぼ終了した。今後、経済活動が正常化し、

引越しを先送りしていた人たちが動き出せば、

収益性を維持しながら再度売上高が成長軌道に戻ることが期待される。

〇来期以降の成長の糧に

緊急事態宣言が続いているが、東京の陽性者数は減少傾向が継続しており、業績見通しの発表を検討した時点よりも状況は改善している。宣言が解除または緩和されれば、これまで引越しを先送りしていた人々が徐々に動き出す。現在よりも状況が悪化することは考えにくいのではないか。第3四半期、第4四半期と徐々に改善し、来期以降は正常化に近付くだろう。この厳しい時期を乗り切ったことが正常化後の同社の成長の糧になると筆者は考える。

〇陽性者数の減少傾向続く

*東京都の陽性者数推移(世代別)

*東京都のリリースより

<バリュエーション>

時価総額 107億円

株価 962円(2021年9月22日終値)

会社予想EPS 48.32

会社予想PER 19.9倍

BPS 671.82

PBR 1.43倍

配当利回り 3.1%