7196 Casa 良質な契約締結への見直しが水面下で着々と(2023年1月期本決算フォロー)by宇佐見聖果

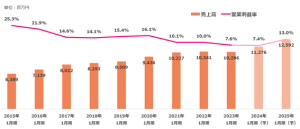

2023年1月期実績

2023年1月期本決算。売上高10,286百万円(前期比-0.5% 計画比99%)、営業利益785百万円(前期比‐24.3% 計画比106.5%)となった。2024年1月期は売上高11,276百万円(前期比+9.6%)、営業利益838百万円(同+6.7%)の計画。また2022年3月に公表していた中期経営計画について、DX等への投資促進を理由とし、従来の計画より売上高+4.9%、営業利益‐14%の修正を発表した。

2023年1月期の売上高は過去最高を記録した2022年1月期に届かなかったものの2024年1月期には過去最高を予想。営業利益率は2021年1月以降低下が続いており今期も低下する予想となった。この要因について、同社への取材および開示情報に基づきひとつずつ解析していきたい。

出所:同社資料(決算説明資料 2023年1月期本決算)

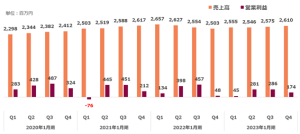

※「FY2022」は2023年1月期を指す

出所:同社開示情報を基にリンクスリサーチ作成

良質な契約締結への見直し

同社は2022年1月期中より不採算取引先の見直しを開始した。これは、新規の契約締結先を大規模代理店から中小規模代理店へと移行していく方針を主体としたもの。紹介手数料である代理店へのキックバックの抑制、また家主への管理が行き届いており滞納率の低い契約の獲得率を高くしていくという目的が背景にある。

大規模代理店に紐づく新規契約について締結へ踏み切らなかったことで数万件分の新規契約が減少したなど、2023年1月期における売上高の減少は、この不採算取引先の見直しが主な要因となっている。

一方、新規契約数が横ばいの中、新規代理店獲得数が伸びてきており、不採算取引先の見直しの成果として小規模代理店の獲得が水面下で着実に進んできていることも数値に現れてきている。

出所:同社開示情報を基にリンクスリサーチ作成

新規に獲得した代理店に紐づく契約獲得はこれからとなるため、今期(2024年1月期)以降は、先行して伸びている保有代理店数の伸びに保有契約数が追い付いてくることが予想される。

出所:同社開示情報を基にリンクスリサーチ作成

保証料の推移においても、ストック型の収益である年間保証料が徐々に積みあがってきている反面初回保証料は減少となっており、契約見直しに伴う新規契約数減少の影響が伺える。今後、新規契約数の増加により初期保証料が増加に転じることが予想される。注目しておきたい。

出所:同社開示情報を基にリンクスリサーチ作成

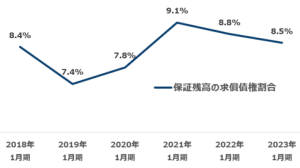

コロナ禍で滞納が増加したがピークを越えた

コロナウイルスの流行をきっかけに、同社が保有する契約では滞納の割合が増加した。2021年1月期には、滞納割合の指標となる保証残高の求償債権(賃料延滞により代位弁済した額のうち決算期末における未回収分)割合が前年度比1.3%の上昇をみせたが、2022年1月期、2023年1月期と徐々に落ち着きを取り戻してきておりピークは過ぎた模様。

出所:同社開示情報を基にリンクスリサーチ作成

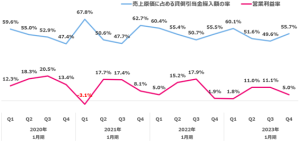

しかしながら、滞納割合の変動の、同社業績への影響は直ちに現れるものではなく少し遅れてやってくる。同社では、賃料延滞により代位弁済した内3ヵ月以内に回収できなかった分を貸倒損失として処理する。その上で、過去3年間における貸倒損失発生の実績に合わせて貸倒引当金を算出し毎期繰入れている。

貸倒引当金繰入額は売上原価の中で半分以上を占める主要項目であることから、貸倒引当金繰入額の変動に合わせて毎期の営業利益が影響を受ける。すなわち、同社の営業利益率は、過去3年間における入居者の滞納状況によって左右される性格を持っている。

下のグラフは、売上原価に占める貸倒引当金繰入額及び訴訟・処分費用(滞納期間が4ヶ月以上になった契約に対してかかる費用)と営業利益率の推移を追ったものであるが、貸倒引当金繰入額の増減に併せて利益率が上下していることが見て取れる。

出所:同社開示情報を基にリンクスリサーチ作成

新商品の販売開始で主要商品のオプション増える

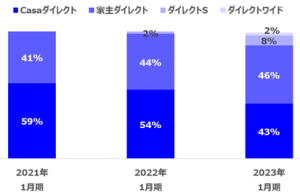

同社の主要商品はかつてまで、従来からのスタンダードな代弁済型商品「Casaダイレクト」、代弁済型から集金代行型へ切り替えた形の「家主ダイレクト(2017年5月リリース)」の2本であった。そこへ、金融審査に特色を持たせたOEM商品の、大手代理店向け「ダイレクトS(2020年8月リリース)」と中小代理店向け「ダイレクトワイド(2022年5月リリース)」を開発、現在ではこの4本が主要商品と位置付けられる。今後は、ダイレクトSおよびダイレクトワイドが徐々に販売構成比率を高めていく見通しとなる。

出所:同社開示情報を基にリンクスリサーチ作成

新規にリリースしたダイレクトS、ダイレクトワイドを簡単に紹介すると、その特色の最大のポイントは契約締結時の審査方法にある。通常、代理店は、契約者が初回の審査に落ちると改めて申込書を作成し直し別会社に審査を依頼し直すという手間をかける。それを2段階ともCasaのシステム内で完結する仕組みにし、代理店にも契約者にも扱いやすい形に設計しOEMで提供できるようにしたもの。

大手代理店を対象としたダイレクトSは、Casaが代理店へ支払う紹介手数料の水準を上げ、1段階目の審査で通過するか2段階目まで持ち越したかによって手数料額を変動させる。中小代理店を対象としたダイレクトワイドは、紹介手数料は抑えながらも保証のカバー範囲を広く設定した。基本となる特色は同じくしながら大規模代理店、中小規模代理店それぞれのニーズに応える形で2本に分けた。

これら新商品の販売開始により今後予想される影響としては、代理店から評価を受けることで収益を押し上げる要因となり得る一方、ダイレクトSの販売割合が増えていくことで原価に参入される紹介手数料が増し、利益率の圧迫要因となる可能性も含まれる。

出所:同社開示情報を基にリンクスリサーチ作成

テナント保証をリニューアル

コロナ禍での店舗倒産数の広まりを受け、2020年7月にリリースした、事業用物件を保証するサービスの「テナント保証」。直後から契約数は順調増加で現在もその傾向が継続中である中、2022年7月にリニューアルを実施した。従来と同様のサービス内容を「ライト」と位置づけた上で、従来型から派生する形の新商品、初回保証割合を100%に設定した「ワイド」を新たに発表(従来型は初回保証割合80%)。

テナント保証ワイドは好評を受け、従来型からの置き換えも現在進行中。初回保証率を引き上げる分保証料も高く設定されており、収益押し上げに貢献する形となっている。

出所:同社開示情報を基にリンクスリサーチ作成

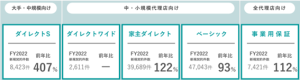

以上解説した5つの各商品について、対前年比の新規契約件数比率について同社は以下のとおり開示している。

出所:同社資料(決算説明資料 2023年1月期本決算)

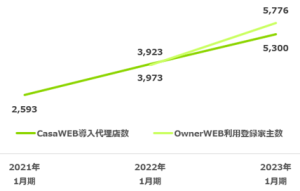

クラウド業務ツール、順調に浸透

最後に、同社が業務効率化を推進するサービスとして代理店や家主に向けて開発したクラウド業務ツールについて、現在の進捗を確認したい。2019年11月にリリースした「CasaWEB(代理店向け)」と、2022年2月リリースの「OwnerWEB(オーナー向け)」。先行してリリースしたCasaWEBは現在時点で利用率が 46%へと至った。OwnerWEBも勢いよく発進している様子。

出所:同社開示情報を基にリンクスリサーチ作成

バリュエーション

時価総額 97.5億円

株価864円(2023年4月25日終値)

会社予想EPS 54

会社予想PER 15.98倍

BPS 683.61

PBR 1.26倍

配当利回り 3.48%

以上